Порядок составления бухгалтерского баланса (пример)

Содержание:

- Сроки уплаты налогов

- Состав годовой бухгалтерской отчетности

- Состав бухгалтерской отчетности ООО

- Для чего нужен заполненный баланс бухгалтерский: пример

- Какие установлены сроки предоставления бухгалтерской отчетности?

- Когда может потребоваться баланс за полугодие?

- Виды ликвидационного баланса

- Сроки сдачи отчетности ООО на УСН в 2016 году

- Что будет, если вовремя не сдать отчетность

Сроки уплаты налогов

В зависимости от применяемой системы налогообложения, а также вида деятельности и наличия имущества, организации в 2020 году вносят авансовые и (или) итоговые платежи в соответствии с датами, установленными НК или региональными законами. Налоговый календарь на 2020 год, сроки сдачи отчетности приводятся в представленных ниже таблицах.

| Вид налога | Правовое обоснование | Срок уплаты в 2020 году | Особенности |

|---|---|---|---|

| ОСНО | |||

| НДС | П. 1 ст. 174 НК РФ |

За 4-й квартал 2019 – не позднее 25.03 За 1-й квартал – не позднее 25.06 За 2-й квартал – не позднее 25.09 За 3-й квартал – не позднее 25.12 |

Уплачивать налог надо равными частями не позднее 25-го числа каждого из трех месяцев после отчетного квартала. Например, за I квартал 1/3 – до 27.04, 1/3 – до 25.05, 1/3 – до 25.06. |

| Налог на прибыль | Ст. 287 НК РФ |

За 2019 год – не позднее 30.03 Ежемесячные авансовые платежи – не позднее 28 числа текущего (!) месяца За 1-й квартал – не позднее 28.04 За полугодие – не позднее 28.07 За 9 месяцев – не позднее 28.10 |

Если ежемесячные платежи рассчитывают из фактической прибыли, то вносить их нужно не позднее 28 числа следующего месяца. |

| НДФЛ с отпускных и больничных | П. 6 ст. 226 НК РФ |

Не позднее последнего числа того месяца, когда суммы выплачены В остальных случаях налог перечисляют в бюджет на следующий день после выплаты дохода |

По обособленным подразделениям, которые находятся в одном муниципальном образовании, в 2020 году можно выбрать одно, которое будет платить НДФЛ и сдавать отчетность за все остальные в свою инспекцию. Для этого нужно отправить в ИФНС по месту его нахождения соответствующее уведомление. |

| ЕСХН | |||

| Авансовый платеж и налог по итогам года | Ст. 346.9 НК РФ |

За полугодие 2020 – до 25.07 За 2020 — до 31.03 2021 года |

Если ООО не получило освобождение от НДС, нужно уплатить налог и представить декларацию по общим правилам. |

| УСН | |||

| Авансовые платежи и налог по итогам года | П. 7 ст. 346.21 НК РФ |

За 2019 — до 30.04 За 1-й квартал – до 27.04 За полугодие – до 27.07 За 9 месяцев – до 26.10 |

Авансы платят только при наличии дохода в отчетном периоде. |

| ЕНВД | |||

| Ежеквартальные платежи | Ст. 346.32 НК РФ |

За 4-й квартал 2019 — до 27.01 За 1-й квартал – до 27.04 За полугодие – до 27.07 За 9 месяцев – до 26.10 |

Имущественные налоги ООО необходимо заплатить, если оно является собственником недвижимости, земельных участков или транспортных средств. Порядок и сроки их перечисления определяют законодательные акты субъектов РФ.

Налог на имущество

Плательщиками являются организации-собственники недвижимости. На УСН и ЕНВД налог уплачивают только в отношении объектов, которые облагаются по кадастровой стоимости. На ЕСХН – по имуществу, которое не используется напрямую в производстве и переработке сельхозпродукции, например, административные здания, офисные помещения, общежития и другие объекты. Движимое имущество налогом не облагается.

В соответствии со ст. 379 НК РФ налог рассчитывают по итогам года. Если налог определяется по кадастровой стоимости, отчетными периодами являются 1, 2 и 3 квартал. Если по среднегодовой стоимости – 1 квартал, полугодие и 9 месяцев. В некоторых регионах отчетные периоды вообще не устанавливают на основании п. 3 ст. 379 НК РФ. Узнать конкретные сроки уплаты можно на сайте налоговой инспекции своего региона.

Транспортный и земельный налоги

В течение года могут быть предусмотрены авансовые платежи, налог за год нужно заплатить с учетом уже внесенных сумм. Срок перечисления итогового взноса за 2020 год не может быть раньше 01 марта 2021 года (согласно п. 3 ст. 398 НК РФ в редакции Закона № 325-ФЗ). За 2019 год заплатить налоги нужно было до 03 февраля 2020 включительно. Если местным законом установлены отчетные периоды, например, квартал, авансовые платежи перечисляют не позднее последнего числа следующего за кварталом месяца. Подробную информацию по срокам уплаты транспортного и земельного налогов можно узнать на сайте региональной ИФНС.

Дополнительные налоги

Если ООО использует по лицензии водный объект, добывает полезные ископаемые или реализует подакцизные товары, необходимо заплатить соответствующие налоги и представить по ним отчетность.

| Вид налога | Правовое обоснование | Срок уплаты в 2020 году | Особенности |

|---|---|---|---|

| Водный | Ст. 333.8 НК РФ |

За 4-й квартал 2019 – не позднее 20.01 За 1-й квартал – не позднее 20.04 За 2-й квартал – не позднее 20.07 За 3-й квартал – не позднее 20.10 |

Срок сдачи декларации совпадает со сроком уплаты налога. |

| НДПИ | Ст. 334 НК РФ | Ежемесячно не позднее 25 числа следующего месяца | |

| Акциз | Ст. 179 НК РФ |

Ежемесячно:

|

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Так, годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

К приложениям относятся (п.п. 2, 4 Приказа Минфина от 02.07.2010 № 66н):

-

Отчет об изменениях капитала;

-

Отчет о движении денежных средств;

-

Отчет о целевом использовании средств (для некоммерческих организаций);

-

иные приложения (пояснения).

Формы годовой бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Состав бухгалтерской отчетности ООО

Согласно ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения: отчеты об изменении капитала, движении денежных средств, целевом использовании средств; пояснения.

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н. Согласно нововведениям:

Согласно нововведениям:

- отменена единица измерения «млн.руб.», а все показатели необходимо указывать в тысячах рублей;

- ОКВЭД изменен на ОКВЭД 2;

- в балансе необходимо указать наименование и реквизиты аудиторской компании или ИП;

- в отчете о финансовых результатах измеенен / исключен ряд строк;

- в некоторых формулярах исправлен ОКУД.

Подробнее об изменениях читайте здесь.

При этом следует отметить, что в состав обязательных отчетов может входить аудиторское заключение. Для того чтобы ООО провело обязательный аудит, необходимо выполнение одного из условий (ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ):

- превышение объема выручки от реализации 400 млн руб. за год, предшествующий отчетному;

- превышение показателя активов бухбаланса на конец предыдущего года 60 млн руб.;

- профессиональное участие в рынке ценных бумаг;

- выполнение страховой деятельности;

- прочие условия, поименованные в п. 1 ст. 5 закона № 307-ФЗ.

Составление бухгалтерской отчетности ООО малыми предприятиями должно сопровождаться заполнением следующих форм:

- бухгалтерского баланса без детализации показателей;

- отчета о финансовых результатах также без детализации.

Указанные формы приведены на примере отчетности упрощенца, в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность», в которой еще идет речь об особенностях организации бухгалтерского учета организации на упрощенке и перечне ее обязательств по налогам и сборам.

Подробные построчные комментарии и образец бухгалтерского баланса за 2020 год по упрощенной форме вы можете найти в пособии по годовой бухгалтерской отчетности от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Упрощенцы, как и прочие спецрежимники, вправе заполнять упрощенную форму отчетности, если они попадают под критерии малых предприятий. При этом отнесение лица к малому предприятию и применение упрощенной формы отчетности должны быть обусловлены следующими факторами (ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ):

- среднесписочная численность за отчетный период не более 100 человек;

- выручка не превышает 800 млн руб.;

- прочие условия отражены в ст. 4 Закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ.

Отметим, что форматы отчетности установлены приказом Минфина России от 02.07.2010 № 66н. Также бухбаланс представлен в публикации «Заполнение формы 1 бухгалтерского баланса (образец)».

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2020 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены. . Грамотное прочтение формы бухгалтерского баланса 2020 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю

К таким пользователям относятся, прежде всего:

Грамотное прочтение формы бухгалтерского баланса 2020 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2020 года, так же как и бухгалтерский баланс за 2019 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2020 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2020 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2020 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС

Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Какие установлены сроки предоставления бухгалтерской отчетности?

Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, управляющим государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Отчетный год – для российских организаций это календарный год с 1 января по 31 декабря включительно. Для вновь созданной или реорганизованной организации – отчетный период со дня ее государственной регистрации по 31 декабря следующего года включительно.

Промежуточная отчетность – это отчетность за определенный период в пределах отчетного года. Месячная отчетность в установленные адреса не представляется, но необходима для оперативного реагирования на изменения в финансовом положении организации.

Отчетная дата – последний календарный день отчетного периода:

1) 31 декабря – для годового бухгалтерского отчета;

2) последние дни месяцев – для промежуточной бухгалтерской отчетности.

Определение «отчетной даты» важно для составления бухгалтерской отчетности, поскольку от этого зависит величина курсовой разницы по активам и обязательствам, стоимость которых выражена в иностранной валюте. Сроки представления бухгалтерской отчетности устанавливаются законодательством РФ. Сроки представления бухгалтерской отчетности устанавливаются законодательством РФ

Сроки представления бухгалтерской отчетности устанавливаются законодательством РФ.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штампе почтовой организации. Если дата представления отчетности приходится на нерабочий день, то сроком представления отчетности считается первый следующий за ним рабочий день.

Срок представления квартальной отчетности – в течение 30 дней по окончании квартала, годовой – в течение 90 дней по окончании года.

В случае наличия у организации дочерних и зависимых обществ, помимо собственного бухгалтерского отчета, они составляют сводную бухгалтерскую отчетность, включающую показатели таких обществ, находящихся на территории РФ и за ее пределами.

Cводная бухгалтерская отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций.

Министерства, ведомства и другие федеральные исполнительные органы представляют сводную годовую бухгалтерскую отчетность по унитарным предприятиям, отдельно по акционерным обществам, часть акций которых закреплена в федеральной собственности. Данная сводная отчетность представляется Минфину РФ, Минэкономики РФ и Госкомстату РФ в следующие сроки:

– по унитарным предприятиям – не позднее 25 апреля следующего за отчетным года;

– по акционерным обществам – не позднее 1 августа следующего за отчетным года.

Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах организациями, представляется в порядке и сроки, предусмотренные в их учредительных документах.

Документы

Абитуриент может подать заявления о поступлении на 1-й курс не более чем в 5 вузов, не более чем на три направления в каждом вузе. Таким образом он может использовать до 15 возможностей продолжить образование — более чем достаточно.

Большинство вузов требуют от абитуриента три основных документа:

- — заявление, собственноручно подписанное абитуриентом;

- — копия значимых страниц паспорта (заверять обычно не нужно);

- — копия аттестата (заверять обычно не нужно)

Сертификаты о результатах ЕГЭ обычно не требуются, баллы ЕГЭ абитуриент указывает сам, при приеме заявления они проверяются по федеральной базе данных.

Указанные документы могут быть присланы по почте на адрес приемной комиссии. Бланк заявления уважающий себя вуз выкладывает на своем сайте (см.

Когда может потребоваться баланс за полугодие?

Хоть полугодовой баланс не нужно представлять налоговикам, налогоплательщики часто формируют такой документ. Причин тому может быть множество, но в большинстве своем они связны с использованием сведений из баланса в деятельности компании.

Основные причины формирования баланса за полгода:

- Требуется представить информацию о финансовой деятельности собственникам компании.

- Нужно принять решение о выплате дивидендов по итогам истекших 6 месяцев.

- Необходимо направить сведения полугодового баланса в банковское учреждение, которое выдало кредит компании или только ведет переговоры о предоставлении юрлицу кредита.

- Есть необходимость удостоверить потенциальных или действующих контрагентов в благонадежности компании и ее финансовом благополучии.

- Требуется провести анализ экономической деятельности компании по итогам прошедших месяцев и спрогнозировать последующую финансовую активность.

- Необходимо направить документ как ответ на запрос налоговых контролеров в формате обоснований для поданных ранее пояснений.

- Требуется принять решение о премировании работников компании по итогам полугодовой деятельности.

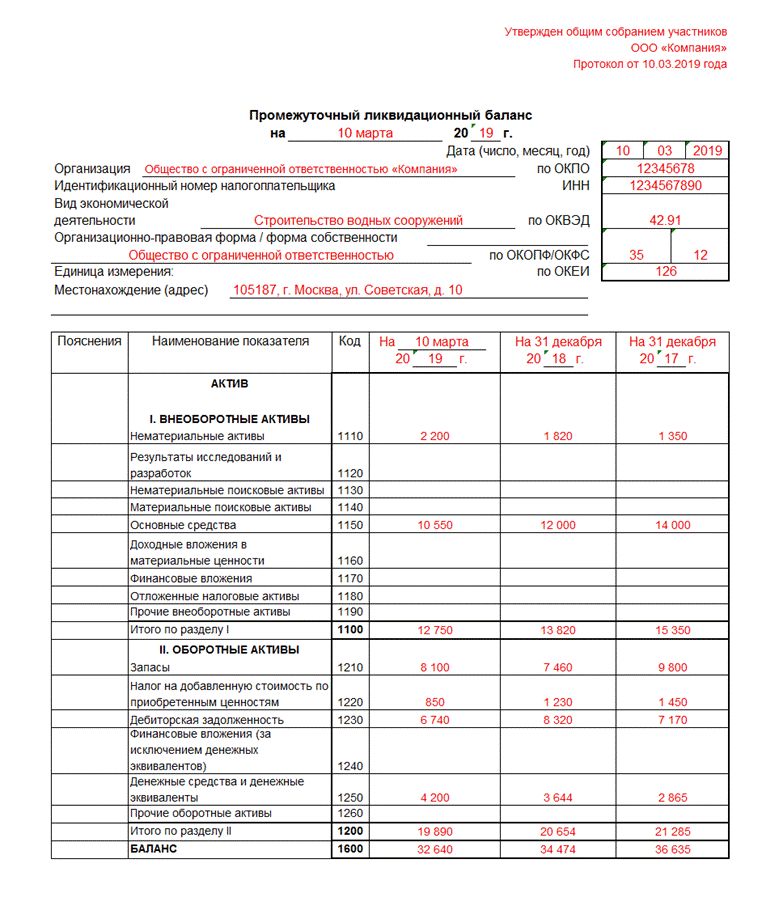

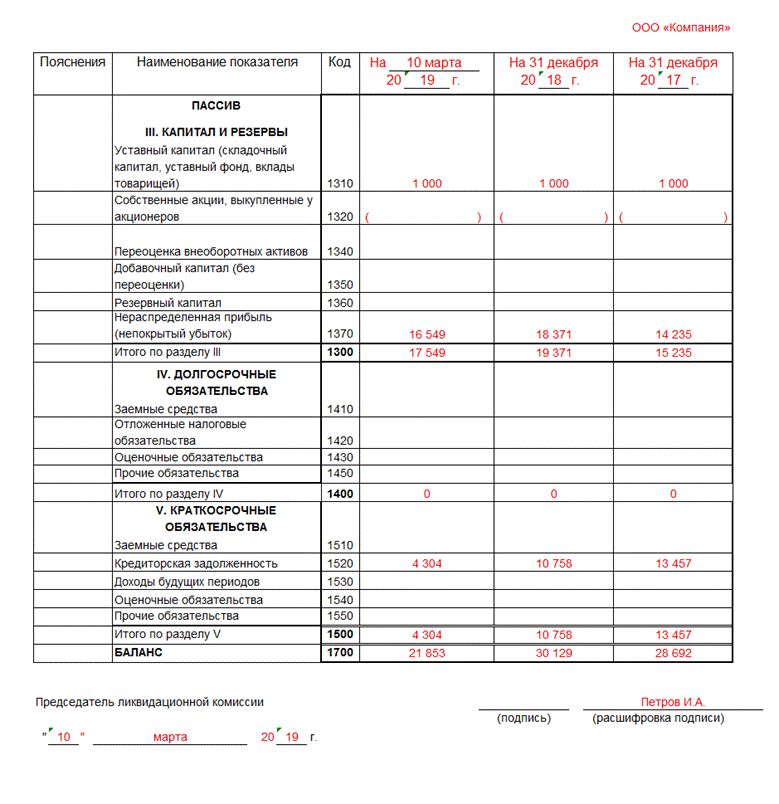

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Сроки сдачи отчетности ООО на УСН в 2016 году

Компании на упрощенной системе налогообложения сдают декларацию по НДС, если их деятельность входит в список исключений, указанных в пункте 2 статьи 346.11 НК РФ. В других случаях компания-упрощенец не сдает декларацию по НДС.

Компании на упрощенной системе налогообложения не освобождены от сдачи отчетности в ПФР, ФСС и ФНС.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ. С ФСС нужно отчитываться за 2016 год по форме 4-ФСС, а далее в 2017 году нужно сдавать Единый расчет по страховым взносам в ФНС.

Отчетность упрощенцев по формам 2-НДФЛ, 6-НДФЛ, 4-ФСС, РСВ-1 ничем не отличается от отчетности организаций на общей системе налогообложения. О порядке отчетности мы написали выше, смотрите детально в таблице.

Кроме того, организация на УСН, обязана отчитаться и уплатить транспортный и земельный налог, если у неё на балансе есть имущество, подпадающее по объекты налогообложения.

Бухгалтерскую отчетность компания на упрощенной системе налогообложения сдает так же, как и компания на ОСНО.

| Отчетность | Куда сдавать | Сроки и порядок отчетности |

| Декларация по УСН | В ФНС |

Декларация по УСН за 2016 год должна быть представлена не позднее 31.03.2017 либо в бумажном, либо в электронном виде. На 2 апреля 2018 года перенесен срок сдачи, так как, если последний день срока приходится на выходной и (или) нерабочий, праздничный, днем окончания срока считается следующий за ним рабочий день. Порядок и срок сдачи декларации по УСН установлен в статье 346.23 Налог за 2016 год нужно перечислить в бюджет до 31.03.2017. Срок уплаты авансовых платежей компанией на УСН: Сроки уплаты авансовых платежей установлены в пункте 7 статьи 346.21 НК РФ. |

Как часто нужно сдавать баланс?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Внимание! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ)

При этом промежуточную отчетность налоговикам и в статистику передавать не требуется

13 закона № 402-ФЗ). При этом промежуточную отчетность налоговикам и в статистику передавать не требуется.

Что грозит компании, если срок сдачи пропущен?

Не успел сдать отчет вовремя – неминуемо наступит наказание. К счастью, величина его не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Размеры материальных потерь при этом могут составить:

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Подробнее о том, как государство планирует ужесточить наказание, если баланс вовремя не будет передан в органы статистики, см. материал «Штрафы за непредставление отчетности в Росстат могут быть увеличены»

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен?

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай – ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона ФЗ-402), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, см. в материале «Куда представить ликвидационный баланс»

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2015 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2015 года по 31 декабря 2016 года. А срок сдачи бухгалтерского баланса сдвигается до 31 марта 2017 года.

Итоги

Сдавать отчетность нужно в строго установленное законом время. Затягивать сроки сдачи бухгалтерского баланса или забывать об этой обязанности – не избежать штрафных санкций.

Статья взята с сайта

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Что будет, если вовремя не сдать отчетность

Если вовремя не представить бухгалтерскую отчетность в ИФНС России, то инспекция может оштрафовать организацию по статье 126 Налогового кодекса РФ. Размер штрафа составляет 200 руб. за каждый документ в составе отчетности, который налоговые инспекторы получили с опозданием.

При определении суммы штрафа проверяющие руководствуются полным перечнем документов, которые должна сдавать конкретная организация (письма ФНС России от 16 ноября 2012 г. № АС-4-2/19309, Минфина России от 23 мая 2013 г. № 03-02-07/2/18285). Например, в составе бухгалтерской отчетности за 2015 год организация должна сдать следующие формы: Бухгалтерский баланс (см. заполнение бухгалтерского баланса), Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств(см. ОДДС порядок заполнения), пояснения в табличной и текстовой формах. Если организация не сдала в срок бухгалтерскую отчетность, то размер штрафа составит 1000 руб. (200 руб. × 5).

Кроме того, за несвоевременное представление бухгалтерской отчетности по заявлению налоговой инспекции суд может взыскать с ответственного сотрудника (например, руководителя организации) штраф на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому нарушителем обычно признают главного бухгалтера (бухгалтера с правами главного). А руководитель организации может быть признан виновным в следующих случаях:

в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

бухучет вела специализированная организация, и она же составляла отчетность (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Если не сдать в Росстат бухгалтерскую отчетность или сдать ее в неполном объеме, будет взыскан административный штраф.

Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут оштрафовать на сумму от 3000 до 5000 руб.

Такие санкции предусмотрены статьей 19.7 Кодекса РФ об административных правонарушениях (письмо Росстата от 16 февраля 2016 г. № 13-13-2/28-СМИ).

Аналогичные отдельные штрафы будут за опоздание с представлением в Росстат аудиторского заключения.