Топ-7 лучших онлайн-бухгалтерий от банков

Содержание:

- Основные элементы метода бухгалтерского учета

- Структуры бухгалтерской службы

- Как выбрать онлайн-бухгалтерию в банке

- Если не бухгалтер, то кто? Организация управленческого учета

- Ведение бухгалтерского учета ИП в 2021 году

- Преимущества оптимизационных процессов

- Что такое бухгалтерский учет, кому и зачем он нужен?

- Объекты бухгалтерского учета

- Особенности ведения бухгалтерского учета в ООО

- Организация бухгалтерского учета

- Пути совершенствования системы бухучета:

- Цели бухучета

- Основные задачи бухгалтерского учета

- Роль руководителя в организации бухучета

- Роль бухгалтера в работе предприятия

- Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

- Права и обязанности главного бухгалтера

- Определение бухучёта

- Цели бухучета

- Значение бухгалтерского учета на предприятии

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

— документирование — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

— оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

— двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

— инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

— калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

— бухгалтерский баланс — является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

— бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.

Структуры бухгалтерской службы

Бухгалтерия – полноценный структурный отдел организации. В больших фирмах она представлена не одним человеком – главным бухгалтером, а представляет собой целый аппарат, имеющий свою структурную специфику. Она зависит от особенностей управления фирмой, объема учетных данных, направления деятельности. Сегодня применяются 3 основные формы структуры этого подразделения в организации:

- линейная;

- функциональная;

- «в разрезе» подразделений.

Линейная организация бухгалтерии – наиболее простой вариант структуры этой службы. Применима при небольшом бухгалтерском штате, до 10 человек. При этом типе структуры все работники бухгалтерии находятся в подчинении главного бухгалтера, который, в свою очередь, подотчетен непосредственно руководству.

Структура бухгалтерии по функциональному признаку предполагает наличие групп или отделов, каждый из которых занимается определенным видом учета: заработной платы, материальных активов, готовой продукции, производственных затрат и пр. Каждый отдел возглавляют старшие бухгалтера, распределяющие работу между непосредственными исполнителями. Начальников групп контролирует главбух. Эту форму организации бухгалтерской службы применяют средние и часть крупных предприятий.

Организация бухучета в разрезе структурных подразделений означает наличие такого отдела в каждом обособленном отделе организации (цехе, участке производства). Иными словами, это отдельная бухгалтерия для каждого подразделения. Каждый участок имеет своего старшего, организовывающего работу в отдельной бухгалтерской структуре. В рамках такого подразделения бухучет может осуществляться и по функциональным признакам. На больших предприятиях, занимающихся разнообразной деятельностью, такая структура помогает охватить всю полноту операций.

ВАЖНАЯ ИНФОРМАЦИЯ! Какая бы структура ни функционировала в фирме, необходимо решить вопрос о ее централизации, то есть сосредоточении контроля и сведения данных в единую систему в главной бухгалтерии. Эта форма эффективнее децентрализованного учета, когда балансы составляются в каждом подразделении по отдельности.

Как выбрать онлайн-бухгалтерию в банке

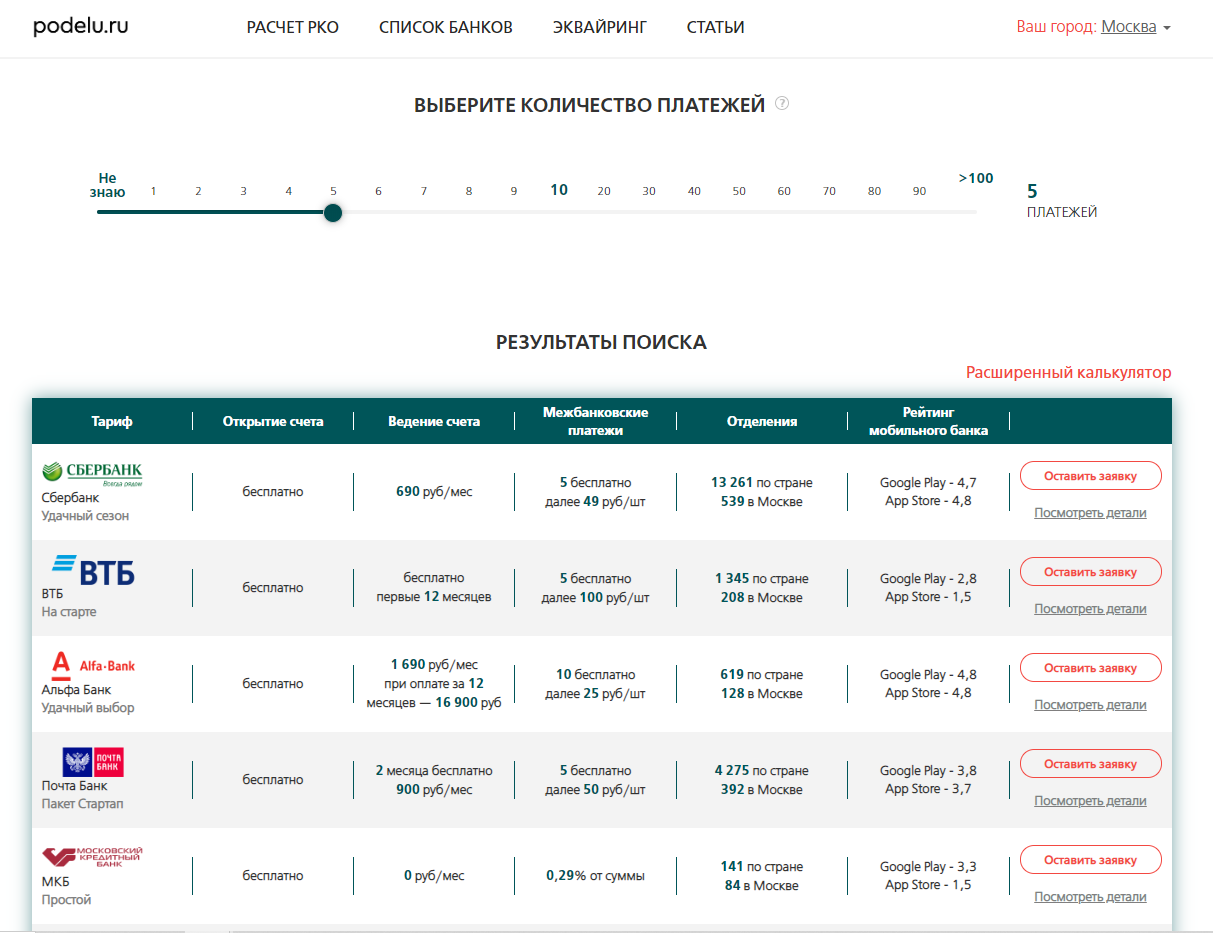

Первое требование банка — наличие открытого расчётного счёта. Поэтому, по сути, выбирать банковскую онлайн-бухгалтерию нельзя, вы откроете её только в том банке, где открыт расчётный счёт.

Наличие онлайн-бухгалтерии и её функционал — важный критерий при выборе банка, где вы намерены обслуживаться

Поэтому при поиске банка обращайте на это внимание. . Выбрать банк поможет сервис podelu.ru

В нём собрана информация обо всех банковских тарифах. Выберите количество платежей в месяц, свой регион, и сайт покажет, какой банк подойдёт вам больше всего. Вам остается узнать, есть ли у банка онлайн-бухгалтерия

Выбрать банк поможет сервис podelu.ru. В нём собрана информация обо всех банковских тарифах. Выберите количество платежей в месяц, свой регион, и сайт покажет, какой банк подойдёт вам больше всего. Вам остается узнать, есть ли у банка онлайн-бухгалтерия

Где лучше открыть расчётный счёт для ИП

Если не бухгалтер, то кто? Организация управленческого учета

Финансовый учет, так или иначе, ведет вся компания. Менеджер по продажам выставляет счета покупателям, контролирует оплаты и отгрузку товара. Из этих данных понятен объем продаж, размер дебиторской задолженности, процент оплаченных счетов.

Специалист по закупкам отчитывается по потраченным средствам: у поставщика А закупили партию товара на 500 тысяч рублей по предоплате, а поставщик Б предоставил товар на 300 тысяч в рассрочку на две недели. Объем закупок за период – 800 тысяч рублей, кредиторская задолженность – 300 тысяч.

Офис-менеджер взял деньги под отчет, заказал воду, купил бумагу и канцелярские принадлежности. Это расходы на содержание офиса.

Бухгалтер оплатил с расчетного счета зарплату и налоги, потратив фонд оплаты труда.Все эти данные нужно уложить в систему, чтобы у руководителя было понимание того, как движутся финансовые потоки в компании. Кто это может сделать?

Собственник

Чаще всего предприниматель ведет какой-то учет самостоятельно в Excel. Контролирует расходы и доходы, планирует бюджет. Он лучше всех разбирается в бизнесе и знает, какие показатели самые важные. Но выстроить идеальную систему управленческого учета ему может быть не просто, особенно если бизнес растет и появляется необходимость вести все три главных отчета. Так таблицы разрастаются и превращают учет денег в унылую рутину, которая съедает уйму времени. Которого нет.

Финансовый директор

Его обязанность – организация управленческого учета в компании. Он может собрать первичные данные у своих коллег, правильно внести их в ПО для учета, проанализировать показатели и представить понятные отчеты для руководителя. Финансовый директор планирует будущие доходы и расходы, отслеживает выполнение бюджета, прогнозирует кассовые разрывы. Собрав достаточное количество информации в разных разрезах, этот специалист может предложить пути оптимизации расходов или подсказать, какое направление выгоднее развивать. Минус этого решения – дополнительные траты на зарплату сотрудника.

Специальный сервис

Да, вести учет в Excel просто и бесплатно. Но со временем система усложняется, формулы становятся запутанней, времени требуется все больше. И здесь на помощь собственнику и финансовому директору приходят специальные сервисы для автоматизации учета.

Александр Топач, соучредитель «Мама знает»:

В ПланФакте есть несколько вариантов ведения учета:

- самостоятельно (когда покупается только лицензия на программу);

- с помощником (специалист сервиса помогает настроить программу под нужды бизнеса, обучает особенностям ведения финучета);

- под ключ (персональный финансист берет на себя всю рутину по внесению данных, предоставляет собственнику отчеты и рекомендации для роста прибыли).

Последний вариант набирает популярность в последние годы и позволяет собственнику серьезно сэкономить на услугах финансового директора.

Денис Лопатский, собственник компании Volta:

Алексей Прозоров, владелец логистической компании IMPORT.PLUS:

Организация управленческого учета – этап, который проходит любая растущая компания. Кто-то поручает разобраться с «этими непонятными цифрами» бухгалтеру. Чаще всего это ничем хорошим не заканчивается.

Кто-то пытается вникнуть сам, а кто-то нанимает финансиста. Отличным помощником, который упрощает работу собственника с учетом, делает его простым и понятным, являются специализированные онлайн-сервисы. Рынок таких программ активно растет в последние годы и в России, и за ее пределами.

Ведение бухгалтерского учета ИП в 2021 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Преимущества оптимизационных процессов

Преимуществом автоматизированных подсчетов и составления отчетов считается исключение ошибок из расчетов, в программы четко занесены формулы, по которым потом формируется отчетность. Единственное, что нужно от бухгалтера — правильно и корректно ввести все исходные данные.

Оптимизация и автоматизация бухгалтерского процесса уменьшает затраты на трудовые ресурсы, поскольку использование качественных программ помогает нескольким сотрудникам справиться с большим объемом работы.

Кстати говоря: руководители, акционеры, партнеры могут запросить данные о финансовой деятельности компании и получить их за очень короткий срок, финансовая отчетность не считается конфиденциальными документами и предоставляется по запросу.

Оптимизация и автоматизация бухучета на данный момент считается основной задачей на больших предприятиях, в которых есть подведомственные филиалы.

Именно благодаря своевременно поданным данным о финансовых показателях компании руководитель может принять рационализированные решения, которые помогут сократить расходы на производство и увеличить продажи компании, что повысит рейтинг компании на конкурентном рынке и даст больше прибыли организации.

Что такое бухгалтерский учет, кому и зачем он нужен?

Хоть я не сторонница долгой и порой нудной теории, знание ее основных моментов иногда необходимо.

Ведение бухгалтерского учета регулируется Федеральным законом №402 «О бухгалтерском учете».

Закон устанавливает:

- единые требования к организации и ведению бухучета;

- требования к бухотчетности;

- правовые основы бухучета.

Зачем вообще нужен бухгалтерский учёт?

Во-первых, это предусмотрено Федеральным Законодательством. Все организации обязаны вести бухучёт. Неисполнение этого требования ведёт к административной ответственности, то есть к штрафам.

В-вторых, учёт предотвращает возникновение отрицательных результатов хозяйственной и производственной деятельности. Другими словами, грамотное ведение бухгалтерии предотвратит работу предприятия в минус.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Особенности ведения бухгалтерского учета в ООО

ООО — это юридическое лицо, созданное одним или несколькими участниками. Ведение бухгалтерского учета в ООО имеет некоторые особенности, которые зависят, прежде всего, от специфики этой организационно-правовой формы бизнеса.

Во-первых, участники ООО отвечают по своим обязательством лишь имуществом и средствами, принадлежащими Обществу.

Во-вторых, участники могут давать своей фирме беспроцентные займы сроком до 1 года.

В-третьих, ООО может приостановить свою деятельность и тогда прекращается начисление налогов и взносов, связанных с его деятельностью.

В-четвертых, особенности бухучета ООО зависят от выбранной системы налогообложения и вида деятельности компании. Фирмы такой организационной формы имеют право применять любую систему налогообложения, начиная от общей и заканчивая патентом.

По вышеназванным и другим причинам бухучет здесь гораздо сложнее, чем, например, ведение бухгалтерского учета ИП.

Организация бухгалтерского учета

Ведение бухучета и хранение документов бухучета организует руководитель организации (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Он обязан выбрать один из следующих вариантов и закрепить это в учетной политике:

возложить ведение бухгалтерского учета на главного бухгалтера или на другого ответственного сотрудника организации;

заключить договор об оказании услуг по ведению бухучета со сторонней организацией (специалистом);

принять ведение бухучета на себя (для субъектов малого и среднего бизнеса, а также некоммерческих организаций, имеющих право применять упрощенные способы ведения бухучета).

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Пути совершенствования системы бухучета:

- оптимизации качества, достоверности сведений отчетности;

- увеличения гибкости системы регулирования БУ — прямого взаимодействия органов власти, бухгалтерского сообщества на основе разумного сочетания и дополнения;

- повышения эффективности контроля в отношении квалификации специалистов, которые занимаются ведением БУ и аудитом отчетности;

- соответствия запросам пользователей отчетности, уровню развития науки и практики БУ;

- эффективного международного взаимодействия представителей бизнеса в условиях рыночной экономики

- применения признанных в международной практике принципов учета и отчетности.

Чтобы достичь этих и других целей, нормативные документы должны быть собраны в четкую, логически выстроенную систему. В России у нее четыре основных уровня иерархии.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Роль руководителя в организации бухучета

Нанимая бухгалтера или отдавая эту деятельность на аутсорсинг, руководитель не может просто забыть о такой важной составляющей своего бизнеса. Он должен позаботиться, чтобы в результате вовремя получать полную и достоверную информацию обо всех финансовых операциях фирмы, ее имуществе, активах, кадровых ресурсах и контролировать их динамику

Для этого ему необходимо:

- принять Положение о бухгалтерской службе в своей организации;

- составить и утвердить должностные инструкции для бухгалтерских работников;

- позаботиться о документообороте первички;

- решить, по какой технологии будут обрабатываться учетные данные (как правило, используются специализированные компьютерные программы);

- решить вопросы хранения документации;

- периодически проверять сроки хранения бумаг, уточнять их ценность.

Роль бухгалтера в работе предприятия

Работа предприятия — это постоянные принятия определенных решений руководством, благодаря которым компания вырабатывает дальнейшую стратегию работы. Каждое решение должно быть рационально взвешено и основываться на реальных показателях работы компании. Каждое из этих решений фиксируется в бухгалтерском учете, обрабатывается и влияет на дальнейшее планирование рабочих моментов.

Какие существуют способы ведения бухгалтерского учета?

Функции бухучета в компании:

- Все финансовые операции без исключения должны быть зарегистрированы в бухгалтерских документах (регистрационная).

- Все данные, которые фиксируются в бухгалтерских документах, обрабатываются. С их помощью можно вывести показатели экономической деятельности, рациональности использования ресурсов как материальных, так и трудовых, получить анализ работы отдельных департаментов и производственных единиц (информационная).

- Благодаря бухгалтерскому учету можно определить выполнение предприятием норм и планов за определенный период времени. Рационализацию использования ресурсов в определенные временные отрезки можно определить так же при помощи бухгалтерских аналитических данных (обратная связь).

Какой штраф установлен за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета?

Анализируя все полученные данные предприятия, бухгалтерия обобщает информацию и вычисляет главные показатели работы деятельности предприятия. Только при помощи бухгалтерского учета можно повысить чистый доход и вовремя принять решения, чтобы избежать банкротства (аналитическая).

Бухгалтерия в периоды производственного процесса совершает предварительный, заключительный и текущий контроль над деятельностью компании. Контроль дает возможность понять, достигает ли компания поставленных целей и планов (контрольная).

Ежегодно бухгалтерия проводит инвентаризационные действия. Проводится опись всего имущества, которое числится на балансе компании. Подводят итоги по утраченным активам и не подлежащим использованию (обеспечение сохранности имущества).

Бухгалтерский учет проводит аналитическую, контрольную, информационную и регистрационную деятельность.

Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2021 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в ПФР: форма СЗВ-М каждый месяц, не позднее 15 числа месяца, следующего за отчетным, и СЗВ-стаж по итогу года не позднее 1 марта;

- в ФСС: форма 4-ФСС ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно; подтверждение основного вида деятельности — не позже 15 апреля;

- в ИФНС — 2-НДФЛ не позднее 1 марта; 6-НДФЛ не позднее 30 дней после отчетного квартала и не позднее 1 марта за предыдущий год; РСВ — в течение месяца после отчетного квартала;

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2021 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 25.04 | авансовый платеж – 25.07 | авансовый платеж – 25.10 | декларация и налог по итогам года – 30.04 |

| ЕСХН* |

— |

авансовый платеж за 25.07 |

— |

декларация и налог по итогам года — 31.03 |

| ОСНО | 1. декларация по НДС — 25.04, апреля; налог — 25.06 |

1. декларация по НДС — 25.07, апреля; налог — 25.09 2. авансовый платеж по НДФЛ – 15.07 |

1. декларация по НДС — 25.10, апреля; налог — 25.12 2. авансовый платеж по НДФЛ – 15.10 |

1. декларация по НДС — 25.01, апреля; налог — 25.03 2. декларация НДФЛ – 30.04, налог по итогам года – 15.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Права и обязанности главного бухгалтера

Ответственность за организацию бухгалтерского учета на предприятии несет его руководитель. Он обязан создать необходимые условия для правильного ведения учета, обеспечить неукоснительное выполнение всеми структурными подразделениями требований главного бухгалтера по вопросам оформления и представления для учета документов и сведений. Бухгалтерский учет на предприятии осуществляется бухгалтерией. Возглавляет ее главный бухгалтер,

который должен обеспечивать правильность постановки учета, его достоверность, осуществлять контроль за сохранностью, рациональным и экономным использованием всех средств предприятия. Он обязан организовать внедрение передовых форм и методов учета, отвечающих требованиям оперативного руководства предприятием.

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Начиная с 2013 года, главный бухгалтер (или другой человек, на которого возложено ведение бухучета) в компаниях должен соответствовать трем критериям.

Первый критерий — наличие вьющего профессионального образования.

Второй критерий — стаж работы, связанной с бухгалтерией или аудитом, не менее трех лет из последних пяти календарных лет. В случае, если нет образования по специальностям бухучета и аудита, стаж должен быть не менее пяти лет из последних семи календарных лет.

Третий критерий — отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Эти же критерии распространяются и на физических лиц, которые оказывают бухгалтерские услуги на основании гражданско-правовых договоров. Если же договор заключен с аутсорсинговой организацией, то в ее штате должен быть как минимум один работник,отвечающий приведенным выше требованиям.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль и отражение на счетах бухгалтерского учета хозяйственных операций, представление оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов предприятия. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договоры. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.

С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складом и др.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем предприятия по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников предприятия.

При освобождении главного бухгалтера производится сдача дел вновь назначенному главному бухгалтеру (а при отсутствии последнего — работнику назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерского учета и достоверности данных с составлением акта, утверждаемого руководителем предприятия.

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом. Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

- имущественные активы коммерческой организации;

- договоренности предпринимателя;

- транзакции, осуществляемые в процессе предпринимательства.

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды. Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития. Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года. В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.