Сроки сдачи отчётности в 2021 году для ип и ооо на усн, енвд или патенте

Содержание:

- Облако меток

- Отчетность в ПФР

- Публичность отчетности

- Прочие налоги ИП и ООО

- На ЕНВД: подать заявление о снятии с учета

- Виды бухгалтерской отчетности ООО

- Приостановить расчетный счет

- Заполнение бухгалтерской отчетности

- Продлены сроки сдачи 4-ФСС за I квартал и подтверждения основного вида деятельности

- Цифры и финансы

- Основной регламент составления годовой бухгалтерской отчетности

- Налоговая отчетность

- РСВ и 4-ФСС, если нет сотрудников

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Годовая отчетность на УСН и ОСН

- Отчетность в зависимости от системы налогообложения

- Бухгалтерская отчётность

Облако меток

1С

3-НДФЛ

xml

Вычет

ЕГРИП

ЕНВД

КЭСП

Личный кабинет ЮЛ

Продажа недвижимости

Создать ЮЛ

ТКС

УСН

УСН патент

акцизы

взносы ПФР

дивиденды

дисквалифицированные лица

закрыть ип

запись в инспекцию

заполнение заявлений

заполнение отчётности

заполнение платёжных документов

земельный налог

имущественный налог

коды статистики

ликвидация ЮЛ

ликвидация фонда

налоги физических лиц

налог на прибыль

открыть ип

патентная система

получить ИНН

проверить реквизиты

продажа доли в уставном капитале

пфр

работодатели

расчётный счёт

сбис

транспортный налог

уменьшение налогов

уполномоченная бухгалтерия

устав ООО

фсс

штрафы

электронные деньги

Отчетность в ПФР

Отчет по форме СЗВ-СТАЖ

Сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ – это годовая форма отчетности в ПФР для работодателей.

Более подробно про отчет СЗВ-СТАЖ.

Отчет по форме СЗВ-М

Отчет по форме СЗВ-М – это ежемесячная отчетность в ПФР для работодателей. Её необходимо сдавать в том числе за сотрудников работающим по договорам ГПХ.

Более подробно про отчет СЗВ-М.

Отчет по форме СЗВ-ТД

В 2020 году ввели новую форму отчетности — СЗВ-ТД. Она содержит сведения о трудовой деятельности. Подавать ее нужно при увольнении, найме или переводе работника.

Более подробно про отчет СЗВ-ТД.

Публичность отчетности

Для определенного круга компаний, публикация бухгалтерской отчетности обязательная процедура. Ведь все заинтересованные лица должны иметь свободный доступ к данным, которые характеризуют деятельность предприятия (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязательно или необязательно публиковать отчетности организации – это можно узнать из закона, который регулирует деятельность компании. Для примера можно взять саморегулирующиеся компании, которые по закону обязаны публиковать отчетности (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Также акционерные общества обязаны раскрывать данные своей годовой отчетности (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Крайняя дата, до которой необходимо все опубликовать – 1 июня (согласно п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

На ЕНВД: подать заявление о снятии с учета

Налоговый кодекс о налогоплательщиках единого налога на сайте Консультанта

Письмо Минфина о нулевых декларациях на сайте Консультанта

Если компания работает на ЕНВД, она платит налог с предполагаемого дохода. Даже если нет доходов, всё равно придется платить налог. Поэтому нужно подать заявление в налоговую для снятия с учета как плательщика ЕНВД. Для этого нужно:

- заполнить заявление по форме ЕНВД-3. В нем нужно указать причину снятия с учета. Пишите: прекращение вида деятельности по вмененному налогу;

- отнести заявление в налоговую, в которой компания стояла на учете;

- получить извещение налоговой о снятии со спецрежима. Налоговая берет на подготовку извещения пять дней и отправляет его по почте. Но можно зайти в налоговую и получить его лично;

- подать декларацию по ЕНВД и заплатить налог. Налог считают с начала квартала и до даты, когда налоговая сняла компанию с учета. Сроки по декларации — 20-е число после окончания квартала. То есть декларацию за первый квартал сдать до 20 апреля, за второй — 20 июля. Дата может сдвигаться, если 20-е число попадает на выходной.

ЕНВД — не самостоятельный налоговый режим, его совмещают с общим режимом или упрощенкой. Например, если компания совмещала упрощенку и ЕНВД, то после снятия с учета останется на упрощенке и будет сдавать все отчеты по этой системе налогообложения.

Виды бухгалтерской отчетности ООО

Сроки и, главным образом, перечень сдаваемых ООО отчетов, в первую очередь зависят от вида налогообложения, применяемого в обществе. Также на отчетность влияет основной вид деятельности, необходимость лицензирования деятельности, степень ее травмоопасности, количество работников и объемы финансовых операций. Но все же главный фактор – система налогообложения.

Бухгалтерская отчетность ООО подразделяется на годовую и промежуточную. Промежуточная отчетность сдается ежеквартально – не позднее 30 дней с момента окончания квартала (до 30-х чисел апреля, июля и октября). Годовая отчетность, как следует из ее названия, сдается по окончании года — не позднее, чем через 90 дней (до 1 апреля). Соответственно, отчетные даты – это 1-е числа января, апреля, июля и октября. При отсутствии деятельности общества в течение года сдается только годовая нулевая отчетность.

Далее будут перечислены виды отчетов, которые должны сдавать ООО для каждой из контролирующих организаций.

Бухгалтерская отчетность ООО при ОСНО

ООО, использующие общую систему налогообложения предоставляют:

В ФНС

- декларацию по НДС – каждый квартал до 20 числа;

- «среднесписочная» — сведения о трудоустроенных в ООО сотрудниках – в срок до 20 января;

- декларацию по налогу на прибыль – ежеквартально до 28 числа;

- декларацию по налогу на имущество – каждый квартал до 30 числа;

- бухгалтерский баланс – каждый квартал до 30 марта;

- отчет о прибылях и убытках –в срок до 30 марта;

- декларацию по форме 2-НДФЛ – до 31 марта.

В Пенсионный Фонд

Форма РСВ-1 (расчет по страховым взносам) – ежемесячно до 15 числа.

В ФСС

- 4-ФСС (отчет об оплаченных страховых взносах) – ежеквартально до 15-го числа;

- заявление и справка, подтверждающая основной вид деятельности (после сдачи этих документов вам присваивают ту или иную категорию профессионального риска и определяют размер процентной ставки для взноса за травматизм) – в срок до 1 апреля.

В Росстат

Статистическая отчетность очень сильно зависит от определенных для вашего ООО видов деятельности, количества работников, объемов и вредности производства. В обязательном порядке необходимо сдавать:

- бух. баланс – в срок до 1 апреля;

- форма №ПМ (для малых предприятий) – ежеквартально до 29 числа по окончании квартала;

- форма №ПМ (для микропредприятий) — ежеквартально до 29 числа по окончании квартала.

Чтобы определить какие формы статистической отчетности вам может потребоваться сдавать, лучше всего позвоните в территориальный орган статистики, так как могут быть существенные региональные отличия между разными субъектами. Кроме того стат. отчетность сдают не все предприятия, а только те, которые попадают в ежегодную выборку Росстата (выборка формируется каждый год заново, поэтому ваше ООО может попасть в нее в любой год).

Бухгалтерская отчетность ООО при УСН

В ФНС

- декларация УСН – в срок до 31 марта;

- декларация 2-НДФЛ – в срок до 1 апреля;

- «среднесписочная» — в срок до 20 января.

Также, если ООО является налоговым агентом, то каждый квартал до 20 числа необходимо предоставлять декларацию по НДС. Кроме этого, для обществ, ведущих электронную книгу доходов и расходов, необходимо ежегодно ее заверять до 31 марта.

В Пенсионный Фонд

Форма РСВ-1 (расчет по страховым взносам) – ежемесячно до 15 числа.

В ФСС

- 4-ФСС (отчет об оплаченных страховых взносах) – ежеквартально до 15-го числа;

- заявление и справка, подтверждающая основной вид деятельности – в срок до 1 апреля.

В Росстат

Как правило, отчетность не сдается, но возможно индивидуальное попадание в выборку Росстата.

Бухгалтерская отчетность ООО при ЕНВД

В ФНС

- декларацию по ЕНВД – каждый квартал до 20 числа;

- декларацию по НДС – каждый квартал до 20 числа;

- «среднесписочная» – в срок до 20 января;

- декларацию по форме 2-НДФЛ – до 31-го марта.

В Пенсионный Фонд

отчет о начисленных и уплаченных по факту взносов в ПФ на обязательное страхование – в срок до 1 февраля.

В ФСС

- 4-ФСС (отчет об оплаченных страховых взносах) – ежеквартально до 15-го числа;

- заявление и справка, подтверждающая основной вид деятельности – в срок до 1 апреля.

В Росстат

Как правило, отчетность не сдается, но возможно индивидуальное попадание в выборку Росстата.

Таким образом, определив систему налогообложения вашего общества, вы можете заранее подготавливать необходимые данные для оформления и сдачи бухгалтерской отчетности ООО. Самый главный фактор, определяющий насколько она правильно составлена и сдана в контролирующие органы, — профессионализм бухгалтера, который ведет финансовую документацию и отвечает за составление и сдачу отчетности в вашем обществе.

Приостановить расчетный счет

Если компания не ведет работу, все равно придется сдавать отчеты. Их называют нулевыми, потому что вместо сумм налогов там нули.

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, там будут нули. Но бывают другие ситуации:

- старый клиент неожиданно вернул долг по договору;

- банк заплатил проценты на остаток по счету;

- клиент перевел деньги по ошибке.

С точки зрения налоговой это доход компании, и с него нужно заплатить налог.

Чтобы избежать этих неожиданностей, нужно написать заявление в банк и приостановить работу счета. Например, в Модульбанке для этого нужно написать в чат, а бизнес-ассистент пришлет форму заявления.

Скорее всего, банк попросит оплатить годовое обслуживание заранее и только после этого выдаст справку о приостановке счета. Эту справку можно показать налоговой, если она что-то заподозрит.

Заполнение бухгалтерской отчетности

Мы подготовили для вас статьи-инструкции по заполнению всех форм бухгалтерской отчетности организации:

- Здесь вы прочитаете о правилах составления бухгалтерского баланса с приведением подробной расшифровки (с каких счетов берется информация для каждой строки баланса) и примера заполнения.

- Как заполнять отчет о финансовых результатах, расскажет вам эта статья.

- О правилах составления отчетов об изменениях капитала, движении денежных средств и целевом использовании средств мы расскажем вам в этой статье.

- О том, как самостоятельно провести аудит бухгалтерской отчетности, читайте здесь.

Продлены сроки сдачи 4-ФСС за I квартал и подтверждения основного вида деятельности

| Elnur_ / Depositphotos.com |

В целях обеспечения единообразного подхода к представлению страхователями отчетности по взносам на обязательное социальное страхование (пенсионное, медицинское, на случай временной нетрудоспособности и в связи с материнством) и с учетом п. 3 Постановления Правительства РФ от 2 апреля 2020 г. № 409 «О мерах по обеспечению устойчивого развития экономики», п. 3 приказа Министерства здравоохранения и социального развития РФ от 31 января 2006 г. № 55 «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами», ст. 193 Гражданского кодекса продлеваются сроки:

- представления расчетов 4-ФСС по начисленным и уплаченным страховым взносам (по «травматизму») за I квартал 2020 года – до 15 мая 2020 года;

- представления страхователями документов для подтверждения основного вида экономической деятельности – до 6 мая 2020 года.

Обратите внимание, что эти даты для сдачи отчетности установлены независимо от способа ее представления: на бумаге или в форме электронного документа, а также для всех страхователей, независимо от того, являлся для них официально рабочим период с 30 марта по 30 апреля 2020 года или нет (письмо Фонда социального страхования РФ от 13 апреля 2020 г. № 02-09-11/06-06-8452)

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Цифры и финансы

Этот вид отчетности сдается 1 раз в год, и в него включается информация, аккумулированная в компании с 1 января по 31 декабря. В состав документов входит:

- Бухбаланс. Содержание документа отражает текущее финансовое состояние компании на момент готовности отчета.

- Отчет о финрезультатах. Детализирует прибыли и убытки.

- Отчет об изменениях в капитале.

- Отчет о движении денежных активов.

- Приложения – подробная таблица по каждому из документов с пояснениями и комментариями.

Компании, использующие простые режимы налогообложения (УСН, ЕНВД и ЕСХН), вправе сдавать упрощенную бухотчетность. В нее входят только первые два документа списка. «Крайний» срок сдачи документов в фискальный орган – до 31 марта следующего за отчетным года. Если деятельность не велась, отчетность все равно представляется в налоговую.

Компании, использующие простые режимы налогообложения (УСН, ЕНВД и ЕСХН), вправе сдавать упрощенную бухотчетность.

В органы статистики бухотчетность подается не позднее чем спустя 3 месяца по истечении года. Также туда представляется не только бухгалтерская отчетность, но и ряд дополнительных ведомственных форм. Их перечень и график сдачи необходимо уточнять на сайте ведомства вашего региона.

Основной регламент составления годовой бухгалтерской отчетности

Самое главное требование – это полная достоверность данных. Другими словами, каждый показатель должен быть достоверным, чтобы будь то внутренний или внешний пользователь, не возникало сомнений в результатах хозяйственной деятельности.

Данные должны отвечать критериям своевременности, что существенно влияет на качество годового отчета. Данные должны обязательно отражаться в отчетном периоде, в котором они на самом деле происходили.

Принцип полноты, согласно которому бухгалтерская отчетность должна отображать данные в максимально полном объеме.

Все показатели из отчетности должны быть сопоставимы. Это означает, что данные деклараций и регистров обязаны иметь логичную взаимосвязь.

Когда полнота данных отсутствует по какой-либо причине, тогда данный факт обязательно указывают в пояснительной записке.

Налоговая отчетность

Налоговая отчетность – это декларации в рамках выбранного налогового режима. Большинство небольших компаний в России работает на УСН, то есть упрощенной системе налогообложения. Еще один льготный режим – ЕСХН – доступен только для сельхозпроизводителей и рыболовецких организаций.

К сожалению, другие системы с низкими ставками для ООО недоступны. После отмены ЕНВД ничего нового юридическим лицам не предложили. Остается еще только ОСНО – основная система с самой высокой налоговой нагрузкой.

В таблице указаны сроки, в которые надо сдавать нулевую отчетность на разных системах налогообложения.

| Налоговый режим | Крайний срок сдачи |

|---|---|

| УСН | 31 марта за предыдущий год |

| ЕСХН | 31 марта за предыдущий год |

| ОСНО | По налогу на прибыль – 28 число после отчетного квартала По НДС – 25 число после отчетного квартала * |

* Декларация по НДС сдается только в электронном виде

Что касается деклараций по транспорту или земельному налогу, то с 2021 года их уже не сдают. Поэтому, если в собственности ООО есть автомобили или земельные участки, налог платить придется, но по уведомлениям, направленным налоговой инспекцией.

А вот декларация по имуществу не отменена, поэтому при наличии объектов недвижимости даже неработающее ООО должно отчитаться в срок не позднее 30 марта за предыдущий год.

Кроме того, налоговую нулевую отчетность ООО можно заменить единой упрощенной декларацией. С ее помощью можно отчитаться сразу по нескольким налогам, например, по прибыли и НДС.

Однако подать ЕУД могут только организации, у которых за отчетный период не было никаких движений по расчетному счету или кассе. Сдается единая упрощенная каждый квартал, не позднее 20 числа по окончании отчетного периода.

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

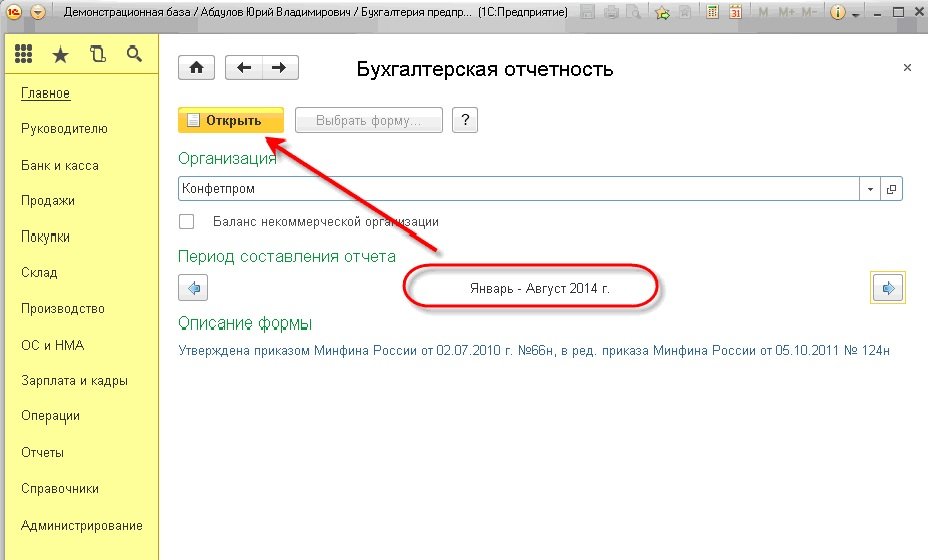

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

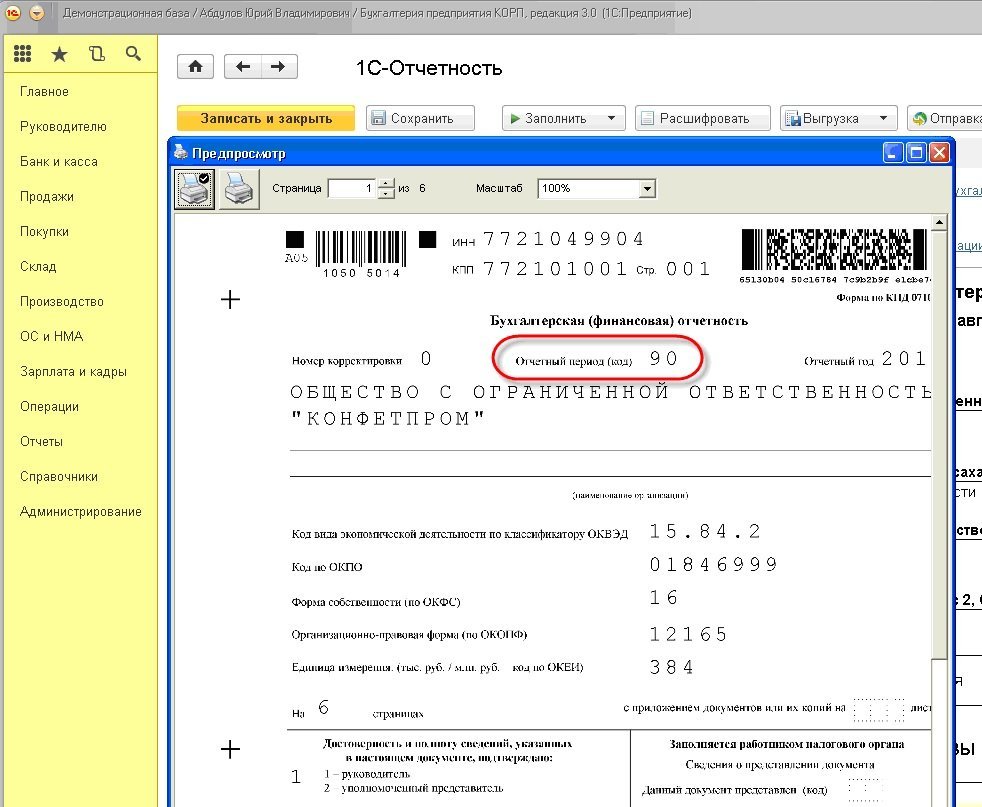

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

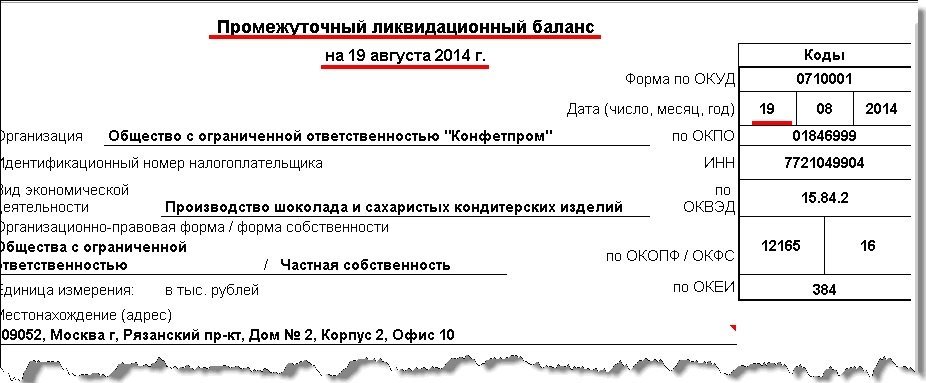

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Годовая отчетность на УСН и ОСН

| Наименование отчета | УСН | ОСН |

| Транспортная декларация | До 01.02 | |

| Земельная декларация | До 01.02 | |

| Декларация по УСН | До 02.04 | |

| Баланс |

До 02.04 |

|

| 2НДФЛ |

До 02.04 |

|

| СЗВ стаж | До 01.03 | |

| Среднесписочная численность работников | До 22.01 | |

| Подтверждение вида деятельности | Вновь созданные не сдают |

Ежегодно подается декларация по негативному воздействию на окружающую среду, если у предприятия имеются источники выбросов отходов, а так же форма 2ТП и ПМ. Если же предприятие отходы не образует, то составьте уведомительное письмо в службу экологического контроля о том, что не имеете источников выбросов в окружающую атмосферу и воду.

В случае, если вы не успели подать уведомление о переходе на УСН, то в обязательном порядке придется отчитаться по НДС и прибыли.

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ООО должно сдавать в ИФНС следующие налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 31 марта следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Общая система налогообложения (ОСН) | Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев не позднее 28 числа первого месяца следующего квартала. По итогам календарного года не позднее 28 марта следующего года |

| Декларация по налогу на имущество + Расчеты по авансовым платежам | По итогам календарного года не позднее 30 марта следующего года (расчеты сдаются в течение 30 дней после окончания отчетного периода: 1 квартал, полугодие, 9 месяцев) | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ООО, применяющие упрощенную систему налогообложения. Обязательное заверение КУДИР в ИФНС отменено. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для организации составляет 10 000 рублей).

КУДИР

Бухгалтерская отчётность

Независимо от системы налогообложения и наличия работников в штате все организации обязаны сдавать бухгалтерскую отчётность. В полный годовой отчёт включаются:

- баланс с пояснениями;

- отчёты о финансовых результатах, движениях денежных средств, изменениях капитала.

Наши пользователи могут также получить бесплатный месяц аутсорсингового обслуживания от компании 1С. Этого достаточно, чтобы убедиться в высоком качестве оказываемых услуг.

Отчёты по работникам

Отчётность по работникам представляется не только в ИФНС, но и фонды – ПФР и ФСС. Здесь много разных и довольно сложных форм, кроме того, сдаются они часто.

В некоторых случаях для сдачи отчётов даже не имеет значения, есть ли вообще в штате работники. Например, единственный учредитель вправе руководить своей компанией без заключения трудового договора. Это особенно удобно, если ООО не ведёт деятельность.

Вот какие отчёты придётся сдавать даже без трудового договора с руководителем и при отсутствии работников:

- РСВ – единый расчёт по страховым взносам, каждый квартал, не позже 30 числа следующего месяца;

- СЗВ-М – отчёт, который сдаётся ежемесячно, не позже 15 числа следующего месяца;

- СЗВ-Стаж – сдаётся раз в год, крайний срок сдачи – 1 марта после отчётного года.

В дополнение к этому, при наличии договоров с работниками, сдают:

- 4-ФСС – ежеквартальный отчёт, сдать который надо не позже 20 дней после отчётного квартала (если есть ЭЦП, то срок – не позже 25 числа);

- СЗВ-ТД – отчёт введён недавно в связи с переходом на электронные трудовые книжки. Сдаётся, если в отчётном периоде произошли кадровые события, например, перевод или увольнение работника.

Что касается 6-НДФЛ, то эта форма отражает удержание налога с зарплаты работникам. Если выплат не было, то 6-НДФЛ не сдаётся.

Статистическая отчётность

Росстат собирает отчёты с организаций и ИП выборочно, направляя им соответствующие запросы. Однако каждые 5 лет ведомство проводит сплошное наблюдение, в ходе которого отчитываются все малые предприятия.