Как самостоятельно закрыть ооо: пошаговая инструкция

Содержание:

- Правила и порядок составления ликвидационного баланса

- Процедура банкротства

- Все о ликвидационном балансе

- Что такое окончательный ликвидационный баланс

- Что такое промежуточный баланс

- План действий

- Образец заполнения окончательного ликвидационного баланса

- Порядок проведения процедуры ликвидации

- Ликвидационный баланс должен быть нулевым или нет

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Правила оформления

- Заключение

Правила и порядок составления ликвидационного баланса

Отдельных правил для составления последней финансовой бухотчетности законодательство не определяет. При ее формировании все так же необходимо использовать:

- положения национального бухучета (ПБУ);

- закон №402-ФЗ – о бухгалтерском учете в России;

- рекомендации по заполнению финотчетности – Приказ Минфина №34н;

- табель форм для подачи отчетов – Приказ Минфина №66н.

Последовательный процесс составления проводок для обнуления баланса и формирования бухотчетности при ликвидации предприятия должен быть построен в соответствии с требованиями, изложенными в Инструкции по применению счетов (Приказ Минфина 94н) и Положении об учетной политике самого юрлица, ст. 8 закона №402-ФЗ.

Процедура банкротства

Согласно текущего российского гражданского и налогового законодательства, необходимыми и достаточными условиями банкротства компании являются следующие:

- компания не имеет реальной возможности погасить задолженность перед кредиторами, контрагентами, государственными учреждениями, внебюджетными фондами в течение 3 месяцев со дня возникновения такого обязательства.

- сумма долга составляет более 100 000 рублей

- обращение самих собственников бизнеса в налоговые органы об инициировании процедуры банкротства.

В общем виде весь процесс банкротства (отметим — добровольного) состоит из следующих этапов:

Признание компании должника банкротом

Как правило, с таким заявлением в судебные органы обращаются кредиторы, налоговые органы, либо сами владельцы компании. Обычно это выглядит так:

- подается заявление в судебный орган (арбитражный суд по месту регистрации компании) либо орган государственной исполнительной власти. Форма такого заявления произвольная.

- после получение такого обращения, суд назначает дату первого судебного заседания, которое должно состояться не позднее одного месяца со дня подачи заявления о банкротстве.

- на заседании судебного органа, в случае наличия всех признаков банкротства, выносится решение о признании компании — должника банкротом и назначается процедура наблюдения, которая длится не более 7 месяцев (продление срока наблюдения возможно только по решению арбитражного суда).

- назначается арбитражный управляющий, который берет на себя функции управления оставшимся имуществом компании должника и имеет все полномочия по управлению всем процессом ликвидации компании.

Проверка на фиктивность банкротства

Как только арбитражный управляющий получает полномочия, он через процедуру контроля и администрирования выявляет все условия и признаки банкротства, в том числе и для выявления условий, могущих оказаться попыткой фиктивного банкротства.

Процедура конкурсного производства

После того, как арбитражный управляющий получил все необходимые документы о фактическом состоянии дел компании — банкрота, он открывает процедуру конкурсного производства.

Арбитражный управляющий, назначаемый арбитражным судом, выбирается из специального состава кандидатов, требования к квалификации которых, определяется специальным ФЗ «О конкурсном управлении» и ФЗ «О банкротстве юридических лиц».

Цель конкурсного производства — определить порядок и очередь получения кредиторами своей доли в оставшемся имуществе компании — должника. Если имущества и других материальных ценностей не хватает для удовлетворения требований всех категорий кредиторов, то оставшиеся долги признаются безнадежными и окончательно списываются с компании — банкрота.

Как предусмотрено законом о банкротстве, существует следующая очередность кредиторов, которые получают компенсацию от продажи имущества должника:

- первая очередь — это задолженность перед государственными органами и внебюджетными фондами (налоги, штрафы, пени).

- вторая очередь кредиторов, чьи требования подлежат компенсации — это погашение задолженности перед работниками компании, выплата зарплат, выходных пособий т.д.

- очередникам третей и последующих очередей остается то имущество и финансовые активы, которые останутся после полного удовлетворения требований двум первым категориям.

На этом этапе процедура банкротства заканчивается, и бывшие владельцы компании могут теперь либо начать новую жизнь и деятельность с чистого лица, а их должники и кредиторы (тоже уже бывшие) уже не имеют права требовать с них лично какой — либо компенсации. Юридическое лицо ликвидировано — долгов нет.

Здесь следует сделать небольшой акцент на том, какой срок может занять процедура банкротства.

Сроки банкротства

Если процедура банкротства происходит в нормальном режиме (без затяжных судебных разбирательств между разными группами интересов — владельцы, учредители, контрагенты, гос. органы), то согласно текущего законодательства, общий этап наблюдения и работы арбитражного управляющего не должен превышать 7 месяцев.

Однако, как показывает практика, конкурсное производство, т. е. расчет по долгам компании с кредиторами первой, второй и последующих очередей может занять дополнительный срок 6 месяцев.

Тем не менее, если пойти по пути добровольной ликвидации ООО, то сроки банкротства можно граничить всего 7-ю месяцами, что по российским меркам является достаточно непродолжительным сроком.

Все о ликвидационном балансе

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам

То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

План действий

4 месяца

уйдет, чтобы закрыть ООО. В лучшем случае

Закрыть ООО — это одиннадцать шагов и примерно четыре месяца:

- Провести собрание учредителей.

- Назначить ликвидаторов.

- Сообщить в налоговую и получить отметку о начале ликвидации.

- Опубликовать сведения о ликвидации ООО.

- Уведомить кредиторов о закрытии.

- Сообщить сотрудникам и в службу занятости.

- Подготовиться к выездной проверке из налоговой.

- Подготовить промежуточный ликвидационный баланс.

- Рассчитаться по долгам.

- Подготовить итоговый ликвидационный баланс.

- Подать в налоговую окончательный набор документов.

Теперь о каждом шаге подробнее. Для примера возьмем ООО «Вафли шоколадные», небольшого производителя тортов, вафель и конфет. Учредители не сошлись во взглядах, каждый решил делать сладости по своему рецепту. Теперь им нужно закрыть бизнес.

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Статьи:

Отчетность при ликвидации ООО в 2021 году

Порядок действий при самостоятельной ликвидации ООО в 2021 году

Мне нравитсяНе нравится

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

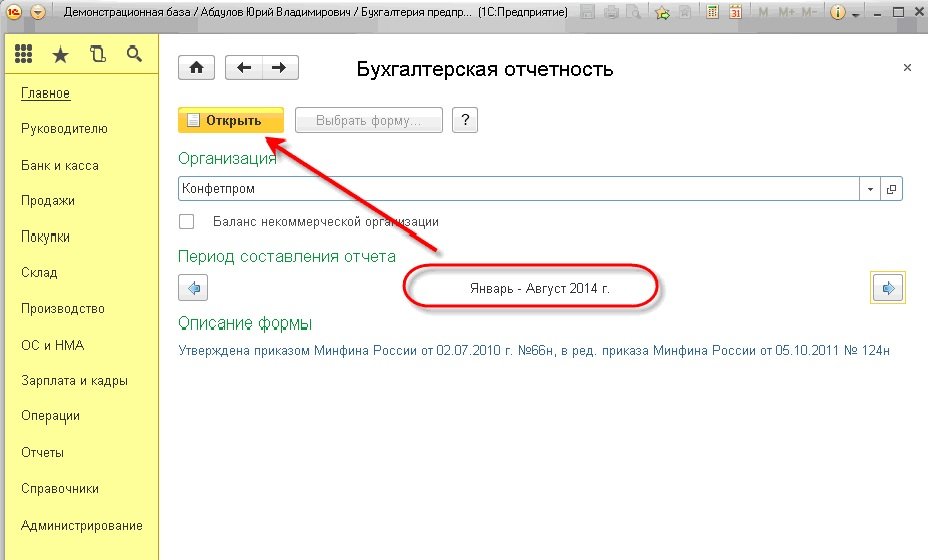

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

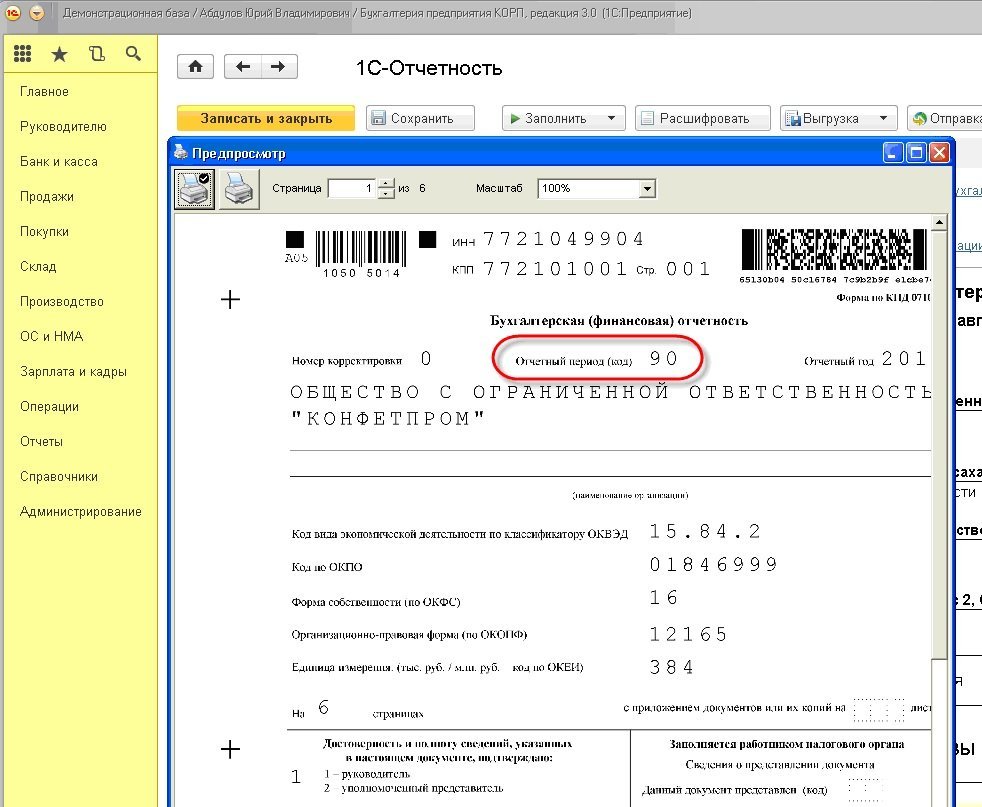

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

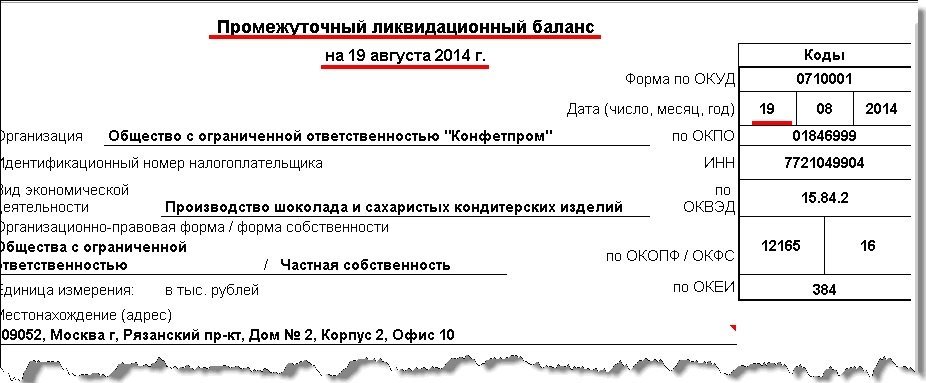

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Правила оформления

Протокол может иметь рукописную или печатную форму. Оформляется он на стандартном листе А4 либо можно использовать для этого фирменный бланк организации. Никаких законодательно утвержденных форм для подготовки протокола не действует, поэтому документ составляется в произвольном формате.

Заверение протокола печатью не является обязательным. С 2016 года использование печатей и штампов сделали добровольным.

Обычно протоколы общего собрания заверяются простыми подписями всех участников, но если подобных правил в уставе не содержится, то заверяется протокол с помощью приглашенного нотариуса (такой порядок действует по умолчанию по подп. 3 п. 3 ст. 67.1 ГК РФ). Порядок заверения протокола по учредительным документам компании может подразумевать обязательные подписи председателя и секретаря.

Есть еще несколько общих правил оформления протокола: отсутствие ошибок, исправлений, неточностей и пр

Данный документ имеет крайне важное юридическое значение, поэтому к его подготовке стоит подойти предельно ответственно

Кто составляет и подписывает

Ведением занимается представитель исполнительного органа юридического лица. При его отсутствии обязанность возлагается на председательствующего. По окончании собрания в документе расписываются все участники, затем он подшивается в отдельную книгу протоколов.

Необходимые сведения

В протоколе общего собрания о ликвидации ООО должна содержаться следующая информация (с учетом п. 4 ст. 181.2 ГК ):

- Наименование компании и ее организационно-правовая форма.

- Наименование документа «Протокол общего собрания…» с указанием его номера по сложившемуся документообороту в компании.

- Время проведения собрания с указанием не только даты, но и времени проведения (с часами и минутами) – времени начала и окончания.

- В протоколе перечисляются участники, которые присутствовали на собрании. Их ФИО указывается полностью с указанием доли в собственности и ее номинальной стоимости.

- Участвующие «третьи лица» в собрании – например, это может быть директор компании.

- Сведения о правомочности собрания с указанием на соответствующий пункт Устава.

- Вопросы повестки дня с указанием их порядкового номера.

- Результаты голосования и принятые решения. По каждому вопросу нужно прописать, кто участвовал, какие предложения были выдвинуты, кто проголосовал за и против, кто воздержался.

- По каждому вопросу указываются результаты голосования. Далее указывается метод голосования, избранный на собрании (например, поднятие рук или протоколирование ответов).

- Данные о лицах, которые проголосовали против ликвидации (если такие были). Им принадлежит право обжалования такого решения через суд. Это нужно сделать не позднее 2 месяцев после утверждения протокола собрания.

После подписания протокола не следует забывать об обязательном уведомлении Налоговой инспекции о предстоящей ликвидации. Сделать это нужно в течение 3 дней после подписания протокола. Помимо письменного уведомления о ликвидации по форме Р15001, в ФНС передается и сам протокол. В задачи ФНС входит внесение отметки о нахождении юрлица на стадии ликвидации в ЕГРЮЛ.

Также каждый участник собрания должен получить по одному экземпляру протокола собрания в течение 10 лет. После завершения ликвидационной процедуры один экземпляр протокола передается на хранение в государственный архив вместе с иными документами фирмы.

Таким образом, в протоколе общего собрания фиксируется ход голосования по вопросу ликвидации и результаты голосования. Такой протокол оформляется только при наличии 2-х и более собственников в компании. Единственный учредитель принимает решение о закрытии ООО единолично. Протокол общего собрания о ликвидации передается в ФНС вместе с уведомлением о ликвидации.

Правила заполнения

Протокол о результатах голосования собрания должен соответствовать ст. 181.2 ГК. В него обязательно включаются следующие данные:

- место, дата, время проведения собрания;

- информация об участниках собрания;

- данные о лицах, которые подсчитывали количество голосов;

- результаты голосования по каждому вопросу;

- информация об участниках, голосовавших против.

На основании ст. 38 ФЗ от 08.02.1998 № 14-ФЗ решение может приниматься заочно путем опроса, обмена документами с помощью электронной, телефонной, телетайпной, почтовой связи. В таком случае, помимо указанного выше, в тексте отражается дата, до которой принимались документы со сведениями о голосовании.

В протоколе желательно указать, что его подлинность подтверждают подписи участников. В противном случае придется удостоверять его у нотариуса.

Заключение

Констатируем: для каждого предприятия закрытие — экстраординарное событие, финал всей деятельности

Очень важно сделать все правильно, чтобы ликвидация компании прошла без споров между собственниками, проблем с государственными органами и судов с контрагентами. Ликвидационный баланс должен быть честным, правильным, отражающим реальную картину

Составляется документ, как промежуточный, так и окончательный только после проведения инвентаризаций. Наши советы помогут вам правильно составить ликвидационный баланс, чтобы закрыть предприятие без дополнительных проблем.