Порядок составления бухгалтерской отчетности в 2020-2021 годах

Содержание:

- Что такое сводная бухгалтерская отчетность

- Предоставление отчётности[править]

- Форма отчетности

- Отчет о финансовых результатах

- Могут ли отчеты оказаться фальшивыми

- Эффективная автоматизация бухгалтерского учета

- Как составить бухгалтерский баланс – 2020 для ИФНС: правила и техника

- Назначение, требования и информационная база подготовки управленческой отчетности

- Аудит отчетности компаний

- Сравнение МСФО и РСБУ

- Основные правила

- Что нужно знать представителям малого бизнеса

- Периоды, за которые предоставляется бухгалтерская отчетность

- Пользователи отчетов

- Бухгалтерский отчет и учет в упрощенном порядке

- 1С:Бухгалтерия 8

- Итоги

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Как раскрыть консолидированную финансовую отчетность?

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций

Предоставление отчётности[править]

Промежуточная бухгалтерская отчетность представляется заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Годовая бухгалтерская отчетность представляется всеми организациями (за исключением организаций государственного сектора и ЦБ РФ):

- в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода в порядке, установленном Приказом Росстата от 31.03.2014 N 220. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п.п. 1 и 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ);

- в налоговый орган по месту нахождения организации не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ).

Налогоплательщики обязаны представлять налоговую декларацию в электронной форме ():

- если среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- если создана (в том числе реорганизована) организация с численностью работников превышающая 100 человек;

- если такая обязанность предусмотрена применительно к конкретному налогу (страховым взносам) (с 01.01.2014 года данная норма действуют в отношении НДС).

Бланки налоговых деклараций (расчётов) предоставляются налоговыми органами бесплатно.

Бухгалтерскую отчетность можно направить в ИФНС по почте. Направляя отчетность почтовым отправлением, убедитесь, что приложена опись вложения.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления.

Административная ответственностьправить

За нарушение срока представления годовой бухгалтерской отчётности в налоговый орган налагается штраф по в размере 200 рублей за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчётности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 рублей по .

За нарушение срока представления годовой бухгалтерской (финансовой) отчётности в орган государственной статистики на организацию может быть наложен административный штраф по от 3 000 до 5 000 рублей, на должностное лицо такой организации — в размере от 300 до 500 рублей.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке ().

Внесение исправлений в бухгалтерскую отчетностьправить

Правила внесения исправлений в бухгалтерскую отчетность установлены в ПБУ 22/2010. Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (). Промежуточная бухгалтерская отчетность утверждается в порядке, установленном законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (; ). В большинстве случаев годовая бухгалтерская отчетность подлежит утверждению высшим органом управления предприятия, а в ряде случаев – и обязательной публикации (; ; и пр.).

В отношении бухгалтерской отчетности не может быть установлен режим коммерческой тайны ().

Форма отчетности

Бухгалтерская отчетность, формой своего ведения, определяется выбранной системой налогообложения, которая бывает общей (ОСН) или специальной (совмещение УСН с ЕНВД).

Выбравшие вариант ОСН, обязаны оформлять фиксирующую документацию по форме, закрепленной Минфином РФ. Здесь, с целью подачи достоверных сведений по окончанию каждого срока следует провести ревизию всех сведений, а также завершить все операции. Тут главным документом будет баланс. Он включает совокупность критериев, что отображают деятельность конкретной организации в денежном эквиваленте. Поэтому здесь следует составлять пояснительный формуляр, оформленный по форме Ф-5.

Помимо баланса необходимо составить отчет, отражающий финальные финансовые итоги (убыток, прибыль). Для его оформления предусмотрен формуляр Ф-2.

Субъекты предпринимательства по действующему законодательству, должны отчитываться о любых корректировках капитала (Ф-3), целевом израсходовании средств (Ф-6) и их трансфере (Ф-4).

Иногда отчетность должна включать в себя такой документ, как выводы аудиторского мониторинга. Аутентичность созданных отчетов заверяются подписями главбуха/ответственного исполняющего и руководителя.

Отчет о финансовых результатах

Он строится по форме № 2 и в показывает реальные доходы и расходы компании. Для управленческих целей какие-то строки можно убрать или объединить, а другие расписать более подробно.

На основе анализа отчета можно принимать решение об отказе от производства нерентабельных товаров и сокращении продуктовой линейки, или об изменении цен на продукцию.

Ольга Целуйко, экономист, налоговый консультант, владелец и руководитель Alexa Consulting, автор Telegram-канала о налогах.

Приведу пример годового финансового управленческого отчета, построенного на базе стандартных финансовых отчетов предприятия по формам № 1 и № 2.

Балансовые статьи в таком отчете надо располагать так, чтобы в результате видеть размер собственного капитала. Величину финансового результата, которая показывает, за счет чего компания получает прибыль или убыток, показывают в отчете по форме № 2.

То есть такая форма помогает сформировать отчет с акцентом на ключевой для собственников финансовый показатель — изменение размера собственного капитала.

Могут ли отчеты оказаться фальшивыми

Да, это возможно. Например, если компания «подкупит» фирму, которая будет заниматься аудитом. Но случаи подобного мошенничества на рынке единичны, потому что если они вскрываются, акции компании мгновенно падают в цене и потом восстанавливаются очень долго. Или вообще не восстанавливаются.

Если компания заинтересована в стабильном получении инвестиционных капиталов, она будет стараться быть честной перед инвесторами. Инвесторы могут понять спады в доходности, влияние кризисов, мировой политики и пр. Но ложь никто пытаться понимать не будет. Если акционеры поймут, что компания лжет, они начнут выводить из нее свои капиталы.

Последствия будут плачевными.

Эффективная автоматизация бухгалтерского учета

Автоматизация бухучета позволяет эффективно использовать рабочее время бухгалтера, сократить издержки, минимизировать расходы. Бухгалтер может обработать большой объем информации в короткие сроки, что особенно необходимо при множестве провидимых операций.

Компания 1С предлагает различные сервисы и программы, которые позволяют бухгалтеру выполнять трудовые обязанности с высокой долей эффективности и минимумом ошибок.

Звоните нашим специалистам для консультации и подключения сервисов 1С или оставьте заявку на сайте!

Что такое ЭДО и почему вам нужно подключить его прямо сейчас

Как изменить оклад сотруднику 1С ЗУП?

Как составить бухгалтерский баланс – 2020 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Назначение, требования и информационная база подготовки управленческой отчетности

Основное назначение управленческой отчетности — удовлетворить потребность руководства предприятия в данных для подготовки и принятия эффективных управленческих решений. Таким образом, управленческая отчетность предназначена в первую очередь внутренним пользователям в лице высшего и среднего звена менеджмента предприятий. Поэтому она всегда конфиденциальна, в отличие от финансовой или бухгалтерской отчетности, которая составляется для внешних пользователей и является, наоборот, открытой.

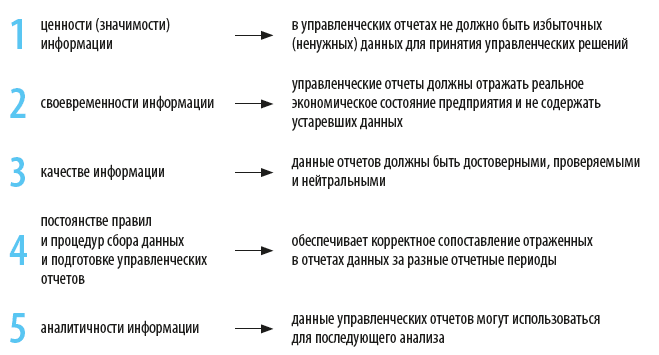

Прежде чем перейти к составу и содержанию управленческой отчетности, рассмотрим главное требование к ее составлению, которое и определяет состав отчетов, — полезность подготовленной информации для принятия управленческих решений. Полезной управленческая отчетность становится в результате системного подхода к ее подготовке и единой методологии расчета показателей отчетов.

Полезность данных управленческих отчетов базируется на следующих основных принципах:

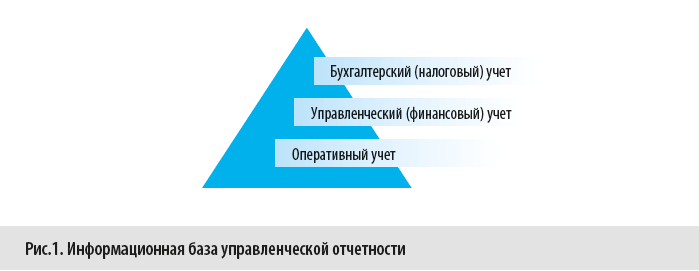

Информационная база управленческой отчетности — данные о хозяйственной жизни предприятия, которые фиксируются и хранятся в различных контурах учета: оперативном, управленческом (финансовом) и бухгалтерском (налоговом) (рис. 1).

Вся информация о деятельности предприятия как совокупности всех совершенных хозяйственных операций за конкретный промежуток времени отражается в контуре оперативного учета. Эти данные по большей части отражаются в натуральных количественных показателях, на их основе руководители среднего звена принимают ежедневные текущие (оперативные) управленческие решения.

Далее данные контура оперативного учета очищаются от избыточных (ненужных) данных, агрегируются и образуют контур управленческого учета. Управленческий учет ведется как в стоимостных, так и в натуральных количественных показателях и служит базой для подготовки управленческой отчетности.

Частью управленческого учета является финансовый учет. Он ведется только в стоимостном выражении. Финансовый учет сильно формализован (в отличие от управленческого учета), и в первую очередь потому, что финансовая отчетность, подготавливаемая на его основе, обобщает данные о финансовом состоянии предприятия, подводит итоги его деятельности и предназначена, как правило, внешним участникам (пользователям), так называемым стейкхолдерам, к которым можно отнести, в частности, собственников, инвесторов, банки и прочих кредиторов, контрагентов.

Следующий источник данных для подготовки управленческой отчетности — контур данных бухгалтерского (налогового) учета. Данные из контура бухгалтерского учета используются для подготовки управленческой отчетности в случаях, если:

• этих данных нет в контуре управленческого учета, например, по налоговым обязательствам в нужной детализации;

• качество данных в бухгалтерском учета выше, чем в управленческом учета, из-за неправильной постановки управленческого учета;

• управленческий учет на предприятии не ведется.

Аудит отчетности компаний

В соответствии с Федеральным законом от 30.12.08г. № 307-ФЗ некоторые предприятия обязаны проводить обязательный аудит ФО. Перечень таких компаний закреплен в ст. 5 указанного закона. К ним относятся:

- акционерные общества

- страховые и кредитные организации

- участники рынка ценных бумаг

Если организация попадает под закон об обязательном аудите, то полученное аудиторское заключение также направляется в контролирующие органы вместе с ФО.

Проверка проводится независимой сторонней компанией, то есть руководитель аудиторской фирмы или сам проверяющий не должны быть учредителями, акционерами или иными заинтересованными лицами в отношении проверяемой компании. В ходе проверки устанавливается достоверность финансовой отчетности. Про большую четверку мировых аудиторов, услугами которой пользуются и российские компании, читайте здесь.

По результатам проверочных мероприятий составляется аудиторское заключение, в котором содержится мнение проверяющего специалиста о полноте и правдивости ФО. Аудиторское заключение вместе с отчетностью представляется заинтересованным лицам – кредиторам, инвесторам, учредителям.

Аудит может проводиться и в добровольном порядке, по инициативе собственников бизнеса или контрагентов, желающих сотрудничать с компанией. При проведении инициативного аудита отчет аудитора не публикуется в открытом доступе.

Сравнение МСФО и РСБУ

Сходства и различия в отчетности по международным и Российским стандартам представлены в таблице.

| Параметр сравнения | МСФО | РСБУ |

| Цель составления ФО | Предоставление информации заинтересованным внешним пользователям для принятия управленческих решений | Предоставление сведений о финансовом положении в контролирующие органы для проверки правильности начисления налоговых платежей |

| Отчетный период | Не равен к календарному году. Он может выбираться компанией исходя из требований инвесторов | Аналогичен календарному году |

| Валюта ФО | Функциональная, то есть та, в которой компания получает выручку и проводит операции | Только рубли РФ |

| Форма отражения фактов хозяйственной деятельности | Хозяйственные операции отражаются по принципу экономической значимости. Учитывается профессиональное суждение специалиста, составляющего ФО | Главенствует документарное (фактическое) оформление фактов хоз. деятельности над экономической оценкой |

| Консолидация ФО | Все имущество группы взаимосвязанных компаний отражается в едином отчете | Каждая компания группы предприятий составляет обособленный отчет |

| Определение налогооблагаемой базы | База определяется исходя из способа начисления амортизации | Доходы за минусом расходов |

| Обязательный аудит ФО | Да | Да |

| Оценка стоимости активов | Справедливая | Остаточная |

В ФО, составленных по РСБУ, основные средства отражаются по остаточной стоимости, то есть из стоимости покупки актива вычитается амортизация. В МСФО используется понятие справедливой стоимости, то есть реальной прибыли от продажи или использования основного средства. Это дает инвесторам объективную картину имущественного состояния предприятия.

Контроль над составлением и публикацией отчетов по МСФО возложен на Центральный Банк РФ, в то время как за предоставлением отчетов по РСБУ следит налоговая инспекция.

Основные правила

Сдача отчетности предполагает определенные правила по ее составлению, срокам сдачи и др. Сразу стоит отметить, что состав бухотчетности зависит не только от типа организации, но и ее размера, деятельности. Наиболее важным отчетом в этих документах является бухгалтерский баланс, представляющий собой структурированную таблицу с данными, которые включат финансовые показатели за отчетный период. Он включает активы и пассивы фирмы.

Важно! Ранее, к балансу нужно было прикладывать записи с пояснениями. Новые законы в этой сфере от 2019 года отменяют эту необходимость, хоть и некоторые данные нуждаются в более подробном описании

Состав годовой бухотчетности

Помимо бухгалтерского баланса за отчетный период, в набор документов вкладывается приложение к нему. Это Форма 5, которая расшифровывает строки отчета. Делается это для того, чтобы прояснить значения скупых на информацию цифр в таблицах и показать отчетом намного больше, чем просто сухие знаки.

Пояснения к заполнению бух. баланса

Некоторые фирмы, принадлежащие к кредитным и финансовым организациям с размером активов более 60 миллионов рублей или сумм выручки более 400 миллионов рублей, должны прикладывать в набор документов аудиторское заключение. Для акционерных обществ аудит будет обязательным.

В общем случае в содержание документов входят:

- Отчеты о капитале и движениях средств;

- Бухгалтерский баланс плюс приложение к нему;

- Аудиторское заключение и пояснительная записка по желанию.

Сроки сдачи

Промежуточные документы сдаются заинтересованным лицам в срок, установленный договорами, законами или решениями руководителя субъекта экономической деятельности.

Годовые отчеты обеспечивают предоставление всеми компаниями, кроме системы государственных служб и Центробанка, определенного набора документов:

- В налоговые органы и органы государственной власти по месту регистрации не позднее 3 месяцев после окончания периода;

- В налоговые органы по месту нахождения компании не позднее, чем три месяца после окончания отчетного периода.

Другие правила составления

Составление бухотчетности предполагает соблюдение следующих правил:

- Формирование отчетов из данных, основанных только на бух. учете;

- Формирование документов производится только на русском языке;

- Документы должны подписываться руководителем фирмы или главным бухгалтером;

- Вся отчетность составляется в российских рублях, а показатели — в тысячах рублей;

- Возможно использование собственных форм, содержащих определенные реквизиты;

- Баланс должен составляться в нетто-оценке;

- Любые существенные и важные данные должны оформляться в отчетах обособленно.

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч

5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов:

- Учетные данные, служащие основой для баланса, МП также может формировать упрощенно.

- В отчетности могут отсутствовать сведения об отложенных налоговых активах (обязательствах), если МП не пользуется в работе ПБУ 18/02 (п. 2 ПБУ).

- Согласно Положению по ведению бухучета и отчетности (пр. Минфина № 34н от 29/07/98 г.) необходимо создавать резервы по сомнительным долгам, в случае признания «дебиторки» сомнительной; с отнесением этих сумм на финансовые результаты (п. 70). От создания многих других резервов МП имеют право отказаться, например, от резерва на оплату отпусков (документ – информация Минфина № ПЗ-3/2015 п. 11).

- Ошибки прошлых лет, выявленные в этом году, можно отражать в балансе за год – отражать их в прочих доходах и расходах (там же, п. 22).

Периоды, за которые предоставляется бухгалтерская отчетность

Бухгалтерская отчетность бюджетных учреждений можно разделить на внутригодовую и годовую. Внутригодовая включает в себя отчетность за месяц, квартал и полугодие и является промежуточной. Ее ведут с момента начала отчетного периода в порядке нарастающего итога.

Квартальная отчетность сдается по актуальным данным на 1 июля, 1 апреля и 1 октября. Отчетный период полугодия длится до 1 июля, а за годовой отчетный период принято считать календарный год: с 1 января по 31 декабря.

Для организации, которая сформировалась менее года назад, отчетность за год ведется с момента регистрации учреждения по 31 декабря.

Бюджетное учреждение, которое образовалось в течение текущего финансового года в результате изменения его организационной формы, годовую отчетность нужно вести с момента, когда было вынесено решение о замены формы организации, по 31 декабря. Например, если тип учреждения изменился 7 августа, отчетный период будет длиться с 7 августа до конца календарного года.

При преобразовании муниципального учреждения в казенное отчетный год считается с 1 января до момента смены типа учреждения. То есть, если учреждение изменило статус 10 октября, бухгалтерская отчетность за год предоставляется за период с 1 января по 10 октября.

Бухгалтерская отчетность за месяц

В качестве отчетности за месяц предоставляется документ об исполнении сметы по расходам. Учреждения, которые финансируются административно-территориальными образованиями, заполняют отчет с использованием формы 1-мм. Организации, финансовые ресурсы которых поступают из федеральных учреждений, предоставляют отчет по форме 2-мфб.

Те муниципальные организации, у которых имеется доход от предоставления платных услуг или иных родов деятельности, составляют также Отчет об исполнении сметы по внебюджетным ресурсам (форма 4). Если источников внебюджетных доходов несколько, то заполняется форма 4-сводная.

Квартальная бухгалтерская отчетность бюджетных учреждений

В квартальную отчетность должна включаться следующая документация:

-

Справка по консолидируемым расчетам (по форме 0503725). Содержит единые сведения о прибылях и убытках, изменениях данных в капитале и динамике движения денежных ресурсов относительно консолидированных хозяйственных образований внутри учреждения.

-

Отчет об обязательствах организации (по форме 0503738). В нем содержится информация об обязательных расходах в течение финансового периода.

-

Отчет о движении финансовых ресурсов (по форме 0503723). Включает сведения о начислении и убывании различных сумм относительно тех или других видов деятельности, которая осуществляется учреждением.

-

Данные о выполнении решений суда по финансовым обязательствам (по форме 0503295).

-

Поясняющая записка к Балансу учреждения (по форме 0503760). В нее включаются такие пункты:

-

содержание учетной политики, правила учета активов и расходов;

-

информация об обязательствах и активах;

-

оценка содержания баланса и динамики доходов;

-

условные факты экономической деятельности.

Отчетность за полугодие

Отчет за 6 месяцев долен включать в себя:

-

Справку о консолидируемых расчетах (по форме 0503725).

-

Отчет об исполнении планирования финансово-хозяйственной работы (по форме 0503737).

-

Отчет об обязательствах учреждения (по форме 0503738).

-

Поясняющая записка к Балансу учреждения (по форме 0503760).

-

Отчет о динамике денежных ресурсов (по форме 0503723).

Годовая бухгалтерская отчетность бюджетных учреждений

Отчетность бухгалтерии муниципального учреждения за год содержит:

-

Баланс государственного учреждения (по форме 0503730). Описывает состояние финансов и имущества, а именно – активов, обязательств и собственного капитала.

-

Справка о консолидируемых расчетах (по форме 0503725).

-

Справка о составлении учреждением счетов бухучета настоящего финансового года (по форме 0503710).

-

Отчет об исполнении планирования по финансово-хозяйственной работе (по форме 0503737).

-

Отчет об обязательствах учреждения (по форме 0503738).

-

Отчет о финансовом исходе функционирования учреждения (по форме 0503721).

-

Отчет о динамике денежных ресурсов учреждения (по форме 0503723).

-

Поясняющая записка к Балансу учреждения (по форме 0503760).

-

Данные об исполнении решений суда по финансовым обязательствам (по форме 0503295).

Пользователи отчетов

Все лица, заинтересованные в информации, содержащейся в ФО, делятся на две группы:

- внутренние пользователи

- внешние пользователи

В первую категорию включаются люди, непосредственно работающие на данном предприятии и использующие информацию из отчета для принятия управленческих решений. К ним относятся менеджеры, руководители, экономисты и другие сотрудники компании.

На основании ФО внутренние пользователи принимают управленческие решения, оценивают имеющиеся у предприятия ресурсы и эффективность их использования, анализируют перспективы развития компании.

Ко второй группе относятся лица, имеющие прямую или косвенную заинтересованность в положении дел на предприятии. Кредиторы, инвесторы, акционеры и иные организации и физ. лица, являющиеся реальными или потенциальными партнерами компании. Например, кредиторы анализируют отчетность для определения платежеспособности компании, инвесторы – для установления уровня надежности и прибыльности вложений.

Косвенный интерес к ФО предприятия проявляют контролирующие органы и аудиторские фирмы. Их заинтересованность заключается в подтверждении достоверности информации, содержащейся в отчетах. Например, налоговые органы по ФО контролируют правильность исчисления и своевременность уплаты налогов.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Итоги

Теперь у вас есть пример форм, по которым можно создавать управленческие отчеты.

Еще раз напомним, что здесь показаны не единственно возможные варианты. Комплект документов, применяемый для управленческого учета может изменяться. Его состав зависит от требований собственников, задач бизнеса и уровня финансового контроля в компании.

Если вы хотите досконально разобраться в тонкостях управленческого учета и стать финансистом широкого профиля, приглашаем вас на комплексный курс «Профессиональный финансовый менеджер». В его программу входят знания по двум направлениям: финансовый менеджмент и управленческий учет. После окончания учебы вы сможете получить три международных диплома британского института IPFM.

Первый модуль курса доступен бесплатно!

Курс финансового менеджера