Что представляет собой abc-метод анализа

Содержание:

- По каким направлениям проводится анализ продаж?

- Эффективное управление отделом продаж

- АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- АВС – анализ стандартными средствами MS EXCEL

- О методе ABC-анализа

- 4 вопроса до начала ABC-анализа

- Алгоритм проведения исследования

- Границы основных групп

- По каким критериям обычно проводится анализ управления запасами?

- Как его применять?

- Пример ABC анализа продаж продукции в Excel

По каким направлениям проводится анализ продаж?

Для успешного ведения бизнеса необходимо периодически собирать и анализировать данные по торговле в целом, а также относительно товарных групп и линеек и каждого конкретного наименования реализуемой продукции.

Анализ продаж проводится по различным направлениям

Одним из направлений анализа является исследование динамики роста продаж. Такой анализ позволяет оценить прибыль компании и рост дохода, а также эффективность продажи товаров в кредит. Анализ равномерности продаж проводится в различные периоды с учетом сезонного спроса на те или иные товары. Следующее направление – это рентабельность продаж. Она позволяет выявить особенно прибыльные товары и убыточную продукцию

Такие данные необходимы для того, чтобы уделить внимание тем товарам, которые приносят максимальную прибыль, и устранить продукцию с низкой рентабельностью. Факторный анализ показывает, что влияет на интенсивность торговли. Проводя аналитическую работу в этом направлении, учитываются такие факторы, как изменение прибыли, ассортимента, себестоимости продукции, конечной цены товаров

Проводя аналитическую работу в этом направлении, учитываются такие факторы, как изменение прибыли, ассортимента, себестоимости продукции, конечной цены товаров.

Таким образом, проведя всесторонний анализ можно выявить причины спада продаж и принять меры по повышению конкурентоспособности бизнеса.

Что показывает анализ объема продаж?

Данный вид анализа является малоинформативным, в основном он отражает общее состояние бизнеса. Однако пренебрегать этой позицией аналитической работы нельзя, поскольку она позволяет решить такие задачи, как:

- Определить, какие товары приносят наибольшую прибыль, и сделать упор на их реализацию.

- Выявить недостатки в работе продавцов и менеджеров.

- Спланировать закупку товаров.

- Определить ассортимент.

- Выявить сезонность товаров.

Анализ объема продаж позволяет решить широкий круг задач для повышения прибыли компании

Анализ объема продаж необходим для организации маркетинговых действий и регулировки работы персонала.

Для чего необходим анализ прибыли от продаж

Прибыль от продаж – это главный показатель эффективности работы компании и получаемого чистого дохода. Для стабильной работы компании необходимо, чтобы прибыль была выше среднего уровня. В противном случае процесс развития бизнеса будет тормозиться и снизится мотивация сотрудников.

Снижение прибыли продаж – тревожный фактор

Прибыль рассчитывается по специальной формуле, которая определяет разность между доходами компании и расходами, направленными на реализацию продукции. Расходы формируются из затрат:

- на организацию управленческой деятельности;

- проведение рекламных мероприятий;

- обучение персонала;

- себестоимости реализуемой продукции;

- торговых наценок;

- общего объема продаж.

Кроме того, на прибыль влияют объемы активных и холодных продаж, лояльность и конверсия покупателей.

Для чего нужен анализ рынка продаж?

Исследование рынка проводится как перед открытием бизнеса, так и на последующих этапах деятельности. Это необходимо для определения:

- возможностей сбыта продукции;

- оценки деятельности конкурирующих компаний;

- определения целевой аудитории;

- выявления решающего фактора, дающего конкурентное преимущество.

Главные аспекты анализа рынка

Анализ рынка позволяет прогнозировать спрос на определенные виды товаров, формировать ассортимент, привлекать целевую аудиторию, находить альтернативные варианты реализации.

Какие методы используются для анализа продаж?

Для того чтобы проверить работу торгового предприятия, можно использовать различные инструменты и методы анализа.

ABC-анализ товаров

Однако этого недостаточно для успешного планирования развития бизнеса. Поэтому применяются такие методы анализа продаж, как:

- исследование целевой аудитории;

- конверсия;

- лояльность покупателей;

- ценность клиентов;

- удержание покупателя.

Для определения перечисленных факторов применяется XYZ-анализ покупателей, а также проводятся опросы.

Таким образом, всесторонний анализ продаж позволяет выявить слабые стороны управленческой деятельности и маркетинговой стратегии бизнеса, определить спрос и планировать ассортимент, а также находить эффективные методы привлечения и удерживания клиентов.

Эффективное управление отделом продаж

Чтобы ОП работал на 100% – им нужно правильно управлять. Рассмотрим далее основные инструменты, которые помогут сбалансировать процесс и выжать из него максимум.

Планы

Популярный термин «планы продаж» определяет размытое понятие

Куда точнее говорить о важности составления планов развития компании, постановки индивидуальных целей для каждого из работников

Определите цели, которых нужно добиться, и разбейте их на небольшие этапы. Стройте эффективные схемы, которые помогут добиться намеченного.

Работа с базой клиентов

Клиентская база в отделе продаж – это фундамент и главное звено, благодаря которому работает все остальное

Поэтому ее формированию нужно уделять особое внимание. Продумайте правила, которыми будут руководствоваться работники в общении с клиентами. Создайте единую клиентскую базу, внедрите систему CRM, которая свяжет менеджеров в единую сеть

Создайте единую клиентскую базу, внедрите систему CRM, которая свяжет менеджеров в единую сеть.

Анализ

Помогает на раннем этапе определить наиболее выгодные и убыточные стороны развития. Отслеживайте показатели роста продаж, рентабельности, выполнение намеченного плана, рассчитывайте средний чек.

Квалификация персонала

От квалификации персонала отдела продаж напрямую зависит качество работы. Поэтому, даже если коллектив напичкан «профи», не умаляйте потенциала обучающих тренингов. Вводите стандарты продаж, организуйте внутреннее обучение и составьте оценку компетенции сотрудников, чтобы в будущем успешнее мотивировать их.

Мотивация

Высокие показатели в продажах появляются, если работники активны и заинтересованы в успешности своей работы. Последняя, в свою очередь, определяется качественной мотивацией. Получая оклад, который практически не зависит от уровня стараний, сотрудники не будут продуктивны.

Разработайте несколько видов мотивации, как материальной, так и нематериальной (например, карьерный рост). Кроме того, проработайте четкую систему, по которой работники смогут ориентироваться, за что полагается вознаграждение. И главное – соблюдайте ее досконально, иначе «разбалуете» ведущих сотрудников поблажками и создадите ощущение несправедливости у недавно пришедших и перспективных работников.

Регулярный контроль

Постоянный, но ненавязчивый контроль помогает вовремя выявить и ликвидировать проблемы, не допустить ошибок в будущем. Это способствует постоянному росту и развитию. Проверка может включать в себя:

- Ежедневные и еженедельные планерки.

- Внедрение отчетности.

- Ведение корпоративного календаря.

Развитие отдела продаж – дело затратное как в финансовом, так и в морально-психологическом «измерении». Но без этого компания просто не сможет работать в полную мощность. Распланируйте весь процесс и постепенно двигайтесь в выбранном направлении.

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

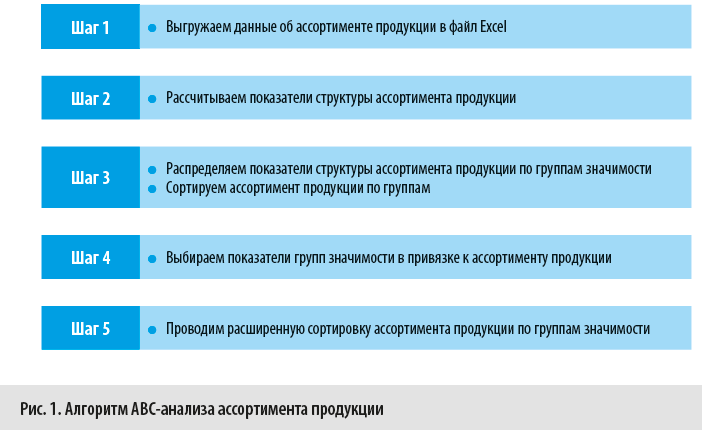

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

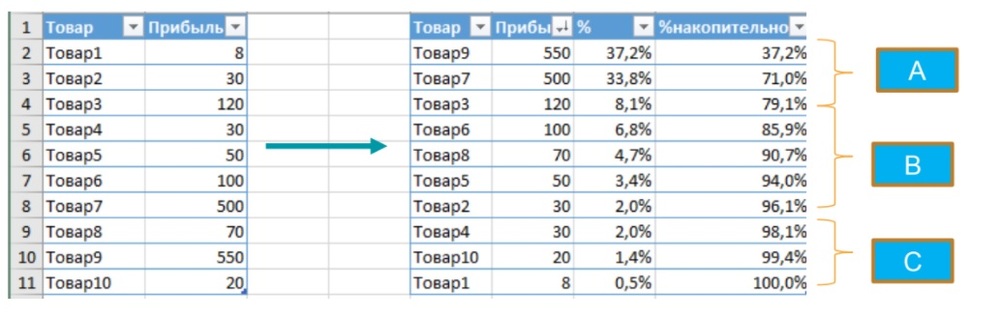

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

АВС – анализ стандартными средствами MS EXCEL

В качестве примера возьмем компанию, занимающуюся продажей товаров с широким ассортиментом (около 4 тыс. наименований). В качестве исходных данных возьмем объемы продаж по каждой позиции (цена * количество) за определенный период.

Примечание

: АВС-анализ также можно проводить для определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов компании.

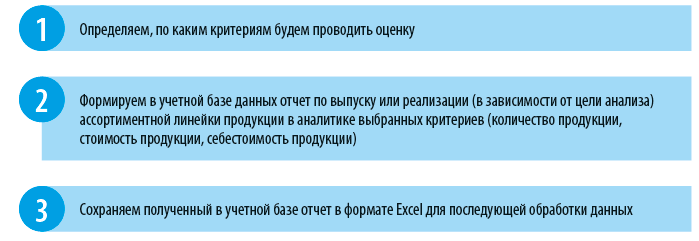

Прежде чем, приступить к расчетам ответим на несколько вопросов, которые помогут нам эффективно использовать АВС – анализ.

- Какова цель анализа? Увеличить выручку компании.

- Какие действия по итогам анализа будут предприняты? Обеспечить обязательное наличие на складе товаров, вносящих в выручку основной вклад (для исключения потерь выручки).

- Что является объектом анализа и параметром анализа? Объект анализа — перечень товаров, которые вносят наибольший вклад в выручку (выручка — параметр анализа).

Алгоритм выполнения АВС – анализа:

- Сортируем список товаров по убыванию их вклада в выручку.

- Формируем столбец с выручкой накопительным итогом (для каждой позиции товара складываем его выручку со всеми выручками от предыдущих, более прибыльных товаров).

- Определяем долю выручки для каждого товара накопительным итогом (значения столбца, рассчитанного выше, делим на общую выручку всех товаров). По этому столбцу будем определять границы классов.

- Определяем границы классов в долях от выручки. В данном случае используем стандартные значения долей (в %): 80%, 15% и 5%. Т.е. группа наиболее прибыльных товаров должна вносить суммарный вклад в выручку в размере 80%. Все товары, у которых доля выручки накопительным итогом менее или равна 80%, входят в класс А.

- Выделяем классы А, В и С: присваиваем значения классов соответствующим товарам.

Теперь реализуем этот алгоритм на листе MS EXCEL (см. файл примера , лист АВС формулами).

Отсортировать список товаров можно с помощью функции РАНГ() – каждому товару будет присвоен ранг в зависимости от его вклада в выручку. Товару, обеспечивающему максимальную выручку, будет присвоен ранг = 1.

С помощью формулы =СУММЕСЛИ($H$7:$H$4699;» формируем столбец с выручкой накопительным итогом. У товара, обеспечивающего максимальную выручку (первый в списке), значение выручки накопительным итогом будет совпадать с его выручкой. У второго товара выручка накопительным итогом будет равна его собственной выручке + выручка первого товара, и т.д.

Затем вычислим для каждого товара долю в общей выручке накопительным итогом.

С помощью формулы =ИНДЕКС($N$7:$N$9;ПОИСКПОЗ(J7;$P$7:$P$9;1)) присвоим названия классов каждому товару:

- товары, у которых доля выручки накопительным итогом менее или равна 80%, входят в класс А;

- товары, у которых доля выручки накопительным итогом более 80% и менее 95% (80%+15%), входят в класс В;

- остальные товары принадлежат классу С.

Для наглядности товары, принадлежащие классу А, можно выделить Условным форматированием , а также построить диаграмму Парето (по оси Х указывается количество проданного товара, по оси Y — % выручки накопительным итогом).

Примечание

: Границы классов выделены на диаграмме бордовыми линиями (технически это сделано с помощью горизонтальных и вертикальныхпланок погрешностей ).

Можно также рассчитать сколько позиций товаров входит в каждый класс. Так в класс А входит 342 товара. В класс А входят товары, которые обеспечивают 79,96% выручки (максимальный % меньше 80%). Общая сумма выручки, приходящаяся на эти товары равна 2 116 687,3 руб. Максимальная выручка (у первого товара в классе) равна 76 631,1 руб., а минимальная 1 574,0 руб. (у последнего товара в классе). Часть информации можно найти в таблице в строках расположенных на границах классов (строки 348 и 349).

Как видно из примера, вышеуказанные вычисления, относятся довольно трудоемкими. Есть ли возможность ускорить выполнение АВС-анализа? Безусловно, есть, и одним из решений является надстройка ABC Analysis Tool от компании fincontrollex.com. Ниже рассмотрим ее подробнее.

Примечание

: АВС-анализ относится к числу стандартных и часто используемых инструментов, поэтому он доступен во многих популярных программах бухгалтерского и управленческого учета. Например, в программе «1С: Управление торговлей» (версия 10) существует возможность для проведения анализа клиентов и номенклатуры товаров по следующим параметрам: сумма выручки, сумма валовой прибыли, количество товаров. Причем границы классов не вычисляются, а задаются произвольно, по умолчанию используются значения 80%, 15%, 5%.

О методе ABC-анализа

Суть анализа в простом, удобном и наглядном ранжировании использования ресурсов, их общем вкладе в развитие, прибыль и продажи. Это позволяет грамотно расставлять приоритеты, добиваться высоких результатов при минимальных инвестициях, выявлять помехи и вовремя предпринять необходимые меры.

Представленная методика рекомендуема к применению хотя бы раз в год, но лучше, если это будет квартал. Периодичность зависит от цели, с которой применяется анализ. Для построения стратегических планов целесообразно проводить аудит каждые три месяца. Для стандартного контроля над ситуацией – раз в год. Месяц – слишком маленький период для таких данных, но, при необходимости, за отчетный промежуток можно взять и его.

Для построения стратегических планов целесообразно проводить аудит каждые три месяца.

4 вопроса до начала ABC-анализа

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

Алгоритм проведения исследования

Чтобы провести ABC XYZ анализ:

- Выберите исследуемые факторы и соберите все возможные сведения о них. Если есть возможность, поищите информацию за календарный год. Этот период позволяет при сопоставлении получить довольно точные результаты.

- Проверьте, что все исследуемые величины можно измерить. К примеру, ABC XYZ анализ не сможет определить уровень обслуживания.

- Определитесь с расчетным методом. Проще всего это сделать в Excel, можно использовать иной схожий по функционалу ресурс.

- Совместите полученные результаты.

В некоторых случаях при сборе нужных сведений предприниматель сталкивается с проблемой поиска информации не то что за год, но даже за шесть месяцев. Может, к примеру, отсутствовать детальная история покупок. Это указывает на необходимость пересмотра учетных механизмов главных показателей на предприятии. А ABC XYZ анализ можно будет проводить, когда на руках окажутся нужные для исследования сведения. Но при этом не следует полностью полагаться на результаты. Ведь анализируется статистика прошедших периодов. А будущем динамика может изменяться.

Важно помнить, что при исследованиях, проводимых для большой корпорации, потребуется выстраивать отдельные отчеты для каждого региона (различных рынков и отраслей). Чтобы аналитика была максимально результативной, анализ следует проводить регулярно, выявляя тренды и изменения по отношению к прошедшим периодам

Границы основных групп

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

По каким критериям обычно проводится анализ управления запасами?

- Объёмы продажи товаров в натуральных единицах и в денежных единицах (как в ценах реализации, так и в ценах закупки).

- Количество дней продаж.

- Прибыль.

- Объём запасов.

- Рентабельность.

- Возможна и важна комбинация параметров.

Мы постарались собрать наиболее важные критерии, которые имеют практическую ценность для АВС-анализа. Комбинирую между собой эти параметры, мы можем получить разные анализы. Например, хотим поделить товары по частоте продаж и прибыли, выбираем эти критерии, проводим анализ – и весь ассортимент разделился на разные группы. Мы видим, какие товары попали в группу АА (которые наиболее часто продаются и обеспечивают наибольшую прибыль), какие попали в группу АВ (часто продаются, но обеспечивают меньшую прибыль) и т.д.

ABC анализ по накопительном проценту

Есть несколько методик проведения АВС анализа, но мы рассмотрим две наиболее часто встречающиеся на практике.

Как его применять?

В основе АВС-анализа лежит широко известный принцип Парето, по которому львиную долю результатов можно получить, используя относительно небольшие ресурсы. В бизнесе соотношение определено как 20% (вложения) и 80% (результаты) – это самый выгодный сегмент клиентов.

Клиенты распределяются по категориям:

- А – 80% от всех продаж, наибольший объем выручки (оптимально 20% всех клиентов);

- В – 15% от всех продаж, средний объем выручки (оптимально 16% всех клиентов);

- С – 5% от всех продаж, незначительный объем выручки (оптимально 64% всех клиентов).

Если реальная картина отличается от оптимальных пропорций, значит, ресурсы компании используются не полностью. К примеру, если доля категории В выше, значит, существует перспектива часть клиентов перевести в категорию А. Сравнивают самых результативных клиентов по категориям. Если по категории А такие клиенты покупают в десятки раз больше соответствующих из категории В, необходима индивидуальная работа с ними.

На заметку! Метод развивается, и в настоящее время может применяться его вариант по схеме АВСD – соответственно, 50%, 30%, 15%, 5%. Категория A — самых выгодных клиентов — детализируется и разделяется на А, В для наиболее точного анализа, а две другие сохраняют такие же значения, как в классическом варианте.

XYZ-анализ подразделяет клиентов на категории:

- X – постоянно покупающие продукцию клиенты, их поведение всегда можно спрогнозировать;

- Y – нерегулярные клиенты, прогноз затруднен, но возможен;

- Z – случаи покупок единичны, прогноз сделать практически невозможно.

АВС-анализ технически представляет собой таблицу, содержащую:

- наименование клиента;

- суммы (значения от большего к меньшему);

- доли;

- суммарные доли;

- категории.

На основании расчетов клиентам присваивается категория A (до 80% суммарной доли), В (от 80 до 95% суммарной доли), С (свыше 95% суммарной доли).

Анализ XYZ проводят в тех же временных рамках, что и АВС-часть. Составляется таблица клиентов и полученной от них выручки помесячно, с подсчетом итоговой суммы. Затем по каждому клиенту исчисляется коэффициент вариации V. Это статистическая величина, имеющая сложную формулу расчета, в общем смысле представляющая собой показатель риска в бизнесе.

В сжатом виде формула выглядит так: V= (среднее квадратическое отклонение) / t средний показатель объема продаж за весь период.

Для ее расчета на практике пользуются функциями СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel. Вписывается формула =СТАНДОТКЛОНП(интервал ячеек подсчета показателя)/СРЗНАЧ(интервал ячеек подсчета показателя). Коэффициент может принимать такие значения по группам: X – до 10%, Y – 10-25%, Z – более 25%.

Коэффициент проставляется в таблице по строке каждого клиента. Каждому клиенту присваивается группа «предсказуемости». Полученные данные необходимо совместить.

Анализ ABC XYZ делается на основе таблицы, где по вертикали располагаются сгруппированные значения ABC, а по горизонтали XYZ. Клиенты из категорий AX, AY, BX, CX считаются оптимально подходящими для дальнейшего сотрудничества, перевода его на более высокий уровень. АZ отличаются нестабильностью, но это покупатели из категории значительных. Нужна дополнительная работа, чтобы не потерять их. Необходимо проанализировать ассортимент и качество обслуживания. CZ – самые безнадежные клиенты. Разорвав с ними деловые отношения, можно высвободить дополнительные ресурсы.

Показатели по оставшимся трем группам представляют собой усредненные значения и характеристики клиентов, не требующие быстрой реакции.

Для проведения анализа, как правило, используют разработанные заранее формы и технические средства. Вручную целесообразно проводить АВС-анализ для небольшой фирмы с ограниченным числом клиентов.

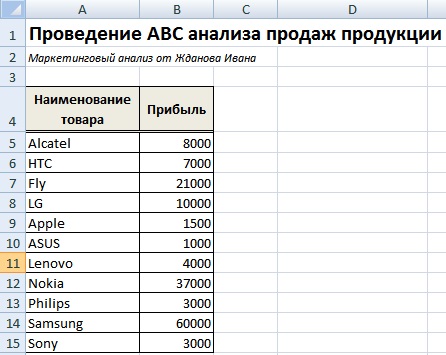

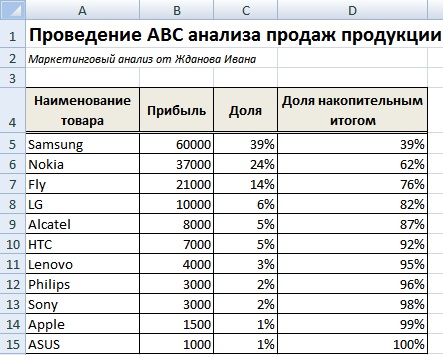

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

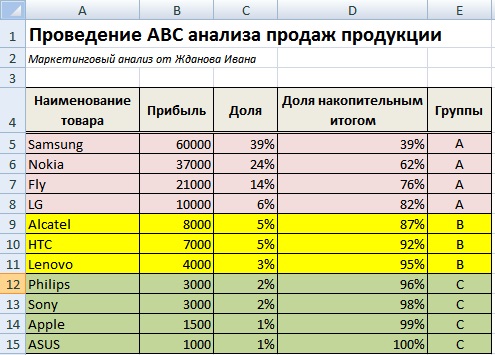

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около

30% всех товаров приносят компании 80% прибыли.