Как вам поможет в бизнесе совместный abc и xyz-анализ

Содержание:

- XYZ- и ABC-анализ в торговле

- По каким направлениям проводится анализ продаж?

- Анализ ABC-XYZ в управлении материальными запасами

- Применение аналитических данных

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- Принцип ABC-анализа и причины его эффективности

- ABC анализ — примеры использования

- Алкогольная декларация 2021. Формы 2,3,4 с автозаполнением для 1С:Бухгалтерия 3.0 (8.3) по приказу Росалкогольрегулирования от 17.12.2020 № 396 Промо

- ABC анализ в логистике. Что это такое

- Выполнение ABC-анализа

- Ссылки на сайт

- Недостатки ABC-анализа

- АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

XYZ- и ABC-анализ в торговле

В основе ABC-анализа лежит принцип Парето «80/20». С его помощью мы выделяем 20% товаров, на которых зарабатываем 80% прибыли. По этому критерию, как и при XYZ-анализе, определяем товары-лидеры — группу A, которые формируют порядка 80% прибыли или выручки, середнячки — B, на долю которых приходится 15%, и аутсайдеры — C, вносящие в прибыль бизнеса оставшиеся 5%.

Помесячный ABC-анализ нам не нужен — достаточно общих цифр за тот же период, по которому делался их XYZ-анализ.

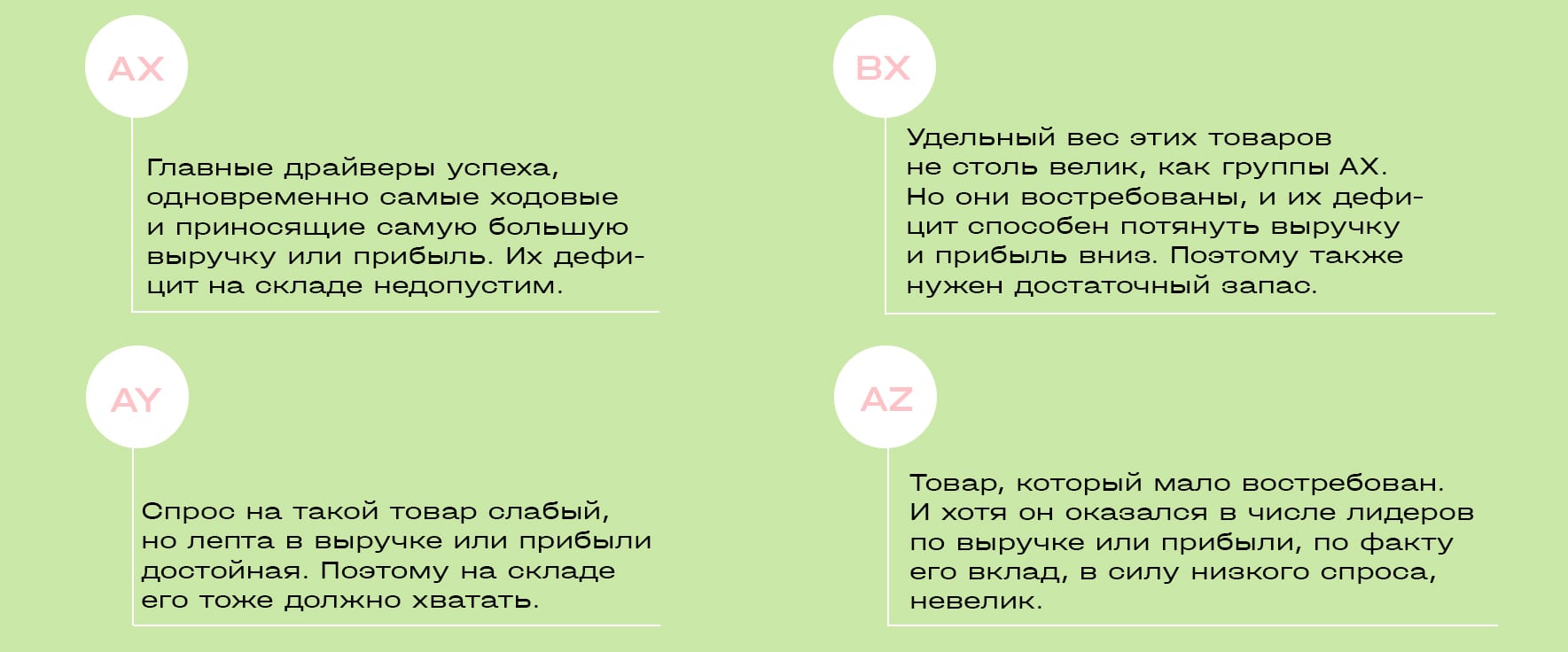

По завершении сводим для наглядности в единую таблицу товары по результатам обоих анализов. У нас получается девять групп, но интерес представляют только четыре.

Пример товара группы AZ. Представим, что собственник поставлял торговое оборудование и думал, что делает основные деньги на нем, потому что товар был с высокой стоимостью и маржой. А когда владелец начал анализировать статистику продаж, выяснил — спрос на оборудование, дорогой товар длительного пользования, был эпизодическим.

А вот на упаковку и бытовую химию, которыми бизнес торговал параллельно, спрос оказался постоянным. Собственник продолжил работать и с оборудованием. Но теперь знает: основную прибыль он делает на другом товаре, а в случае сделки по дорогостоящей позиции — получает бонус.

Лилия: «Если собственник по каким-то причинам хочет продолжать работать с группой AZ, особенно по предзаказу, сильно этим бизнесу не навредит. Если откажется, тоже невелика потеря.

С остальными пятью группами еще проще — чем дальше от левого верхнего угла таблицы, в котором находится группа AX, и ближе к правому, где расположилась СZ, тем меньше пользы от таких товаров и тем безболезненнее бизнес отреагирует на их исключение из ассортимента».

По каким направлениям проводится анализ продаж?

Для успешного ведения бизнеса необходимо периодически собирать и анализировать данные по торговле в целом, а также относительно товарных групп и линеек и каждого конкретного наименования реализуемой продукции.

Анализ продаж проводится по различным направлениям

Одним из направлений анализа является исследование динамики роста продаж. Такой анализ позволяет оценить прибыль компании и рост дохода, а также эффективность продажи товаров в кредит. Анализ равномерности продаж проводится в различные периоды с учетом сезонного спроса на те или иные товары. Следующее направление – это рентабельность продаж. Она позволяет выявить особенно прибыльные товары и убыточную продукцию

Такие данные необходимы для того, чтобы уделить внимание тем товарам, которые приносят максимальную прибыль, и устранить продукцию с низкой рентабельностью. Факторный анализ показывает, что влияет на интенсивность торговли. Проводя аналитическую работу в этом направлении, учитываются такие факторы, как изменение прибыли, ассортимента, себестоимости продукции, конечной цены товаров

Проводя аналитическую работу в этом направлении, учитываются такие факторы, как изменение прибыли, ассортимента, себестоимости продукции, конечной цены товаров.

Таким образом, проведя всесторонний анализ можно выявить причины спада продаж и принять меры по повышению конкурентоспособности бизнеса.

Что показывает анализ объема продаж?

Данный вид анализа является малоинформативным, в основном он отражает общее состояние бизнеса. Однако пренебрегать этой позицией аналитической работы нельзя, поскольку она позволяет решить такие задачи, как:

- Определить, какие товары приносят наибольшую прибыль, и сделать упор на их реализацию.

- Выявить недостатки в работе продавцов и менеджеров.

- Спланировать закупку товаров.

- Определить ассортимент.

- Выявить сезонность товаров.

Анализ объема продаж позволяет решить широкий круг задач для повышения прибыли компании

Анализ объема продаж необходим для организации маркетинговых действий и регулировки работы персонала.

Для чего необходим анализ прибыли от продаж

Прибыль от продаж – это главный показатель эффективности работы компании и получаемого чистого дохода. Для стабильной работы компании необходимо, чтобы прибыль была выше среднего уровня. В противном случае процесс развития бизнеса будет тормозиться и снизится мотивация сотрудников.

Снижение прибыли продаж – тревожный фактор

Прибыль рассчитывается по специальной формуле, которая определяет разность между доходами компании и расходами, направленными на реализацию продукции. Расходы формируются из затрат:

- на организацию управленческой деятельности;

- проведение рекламных мероприятий;

- обучение персонала;

- себестоимости реализуемой продукции;

- торговых наценок;

- общего объема продаж.

Кроме того, на прибыль влияют объемы активных и холодных продаж, лояльность и конверсия покупателей.

Для чего нужен анализ рынка продаж?

Исследование рынка проводится как перед открытием бизнеса, так и на последующих этапах деятельности. Это необходимо для определения:

- возможностей сбыта продукции;

- оценки деятельности конкурирующих компаний;

- определения целевой аудитории;

- выявления решающего фактора, дающего конкурентное преимущество.

Главные аспекты анализа рынка

Анализ рынка позволяет прогнозировать спрос на определенные виды товаров, формировать ассортимент, привлекать целевую аудиторию, находить альтернативные варианты реализации.

Какие методы используются для анализа продаж?

Для того чтобы проверить работу торгового предприятия, можно использовать различные инструменты и методы анализа.

ABC-анализ товаров

Однако этого недостаточно для успешного планирования развития бизнеса. Поэтому применяются такие методы анализа продаж, как:

- исследование целевой аудитории;

- конверсия;

- лояльность покупателей;

- ценность клиентов;

- удержание покупателя.

Для определения перечисленных факторов применяется XYZ-анализ покупателей, а также проводятся опросы.

Таким образом, всесторонний анализ продаж позволяет выявить слабые стороны управленческой деятельности и маркетинговой стратегии бизнеса, определить спрос и планировать ассортимент, а также находить эффективные методы привлечения и удерживания клиентов.

Анализ ABC-XYZ в управлении материальными запасами

Страница 1 из 2

Все рассмотренные до этого системы управления запасами связаны с определенным порядком контроля их фактического уровня на складах, что часто требует расходов финансовых, трудовых и информационных ресурсов, особенно для многономенклатурных запасов. Однако обычно из общего числа наименований наибольшая стоимость запаса (или основная доля расходов на управление ими) приходится на относительно небольшое их количество. Данная зависимость демонстрирует АВС-анализ.

В общем случае АВС-анализ является методом, при помощи которого определяют степень распределения конкретной характеристики между отдельными элементами какого-нибудь множества. В его основу положено допущение, что относительно небольшое количество видов товаров, которые должны неоднократно закупаться, составляет большую часть общей стоимости закупаемых товаров.

В основе метода АВС лежит так называемое правило Паретто. В соответствии с методом Паретто множество управляемых объектов делится на две неодинаковые части (80/20). Широко распространенный в логистике метод АВС предлагает более глубокое разделение – на три части.

По отношению к управлению материальными запасами метод АВС можно определить как способ нормирования и контроля за состоянием запасов, сущность которого состоит в разбивке номенклатуры N, реализованных товарно-материальных ценностей на три неравных подмножества А, В и С на основе некоторого формального алгоритма.

Для проведения АВС-анализа необходимо:

1) установить стоимость каждого товара (по закупочным ценам);

2) расположить товары по убыванию цены;

3) найти сумму данных о количестве и расходах на приобретение;

4) разбить товары на группы в зависимости от их удельного веса в общих расходах на приобретение.

В зависимости от расходов товарные запасы делятся на три группы – А, В, С по их удельному весу в общих расходах на приобретение. Однако распределение не обязательно проводится на три группы, число групп и их пределы выбираются произвольно. Наиболее распространенной является следующая классификация:

Группа «А»: наиболее дорогие и ценные товары, на долю которых приходится приблизительно 75-80% общей стоимости запасов, но они составляют лишь 10-20% общего количества товаров, которые находятся на хранении.

Группа «В»: средние по стоимости товары. Их доля в общей сумме запасов составляет приблизительно 10-15%, но в количественном отношении эти запасы составляют 30-40% хранимой продукции.

Группа «С»: самые дешевые. Они составляют 5-10% от обще стоимости изделий, и 40-50% от общего объема хранения.

Анализ АВС показывает значение каждой группы товаров. Обычно на 20% всех товаров, которые находятся в запасах, приходится 80% всех расходов. Исходя из этого, для каждой из трех групп товаров закладывается разная степень детализации при планировании и контроле.

Анализ АВС позволяет классифицировать ассортиментные единицы по их стоимости. Принцип дифференциации ассортимента в процессе анализа XYZ иной – здесь весь ассортимент делят на три группы в зависимости от равномерности спроса и точности прогнозирования.

В группу «X» включают товары, спрос на которые равномерный, или может незначительно колебаться. Объем реализации по товарам, включенным данную группу, хорошо прогнозируется.

В группу «Y» включают товары, объем потребления которых колеблется. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам данной группы – средние.

В группу «Z» включают товары, спрос на которые возникает лишь эпизодично, какие-либо тенденции отсутствуют. Прогнозировать объемы реализации товаров группы «Z» сложно.

<< Первая < Предыдущая 1 Следующая > Последняя >>

Применение аналитических данных

ABC XYZ анализ позволяет классифицировать товары, услуги, изучить номенклатуру, продажи, а также определить фаворитов среди всех товарных групп, чтобы оперативно скорректировать каталоги или отдельные позиции продукции.

Помимо этого аналитические методы в сочетании можно применить для выявления особенностей клиентской базы, тестирования категорий поставщиков.

Очень часто методики используют для изучения клиентов. С их помощью определяют:

- стратегически важных покупателей, стабильно приносящих 80 процентов дохода;

- стратегию продаж;

- состояние клиентской базы;

- неверные действия относительно клиентов.

Специалисты считают, что ABC XYZ анализ нужно обязательно провести, перед тем, как оптимизировать отдела продаж.

Какие еще возможности есть у этих методов аналитики:

- Разработка стратегии ценообразования. Благодаря аналитике можно распределить стоимостные показатели по группам. Чем больше интерес покупателей к продукту, тем выше шансы повышения цены.

- Перераспределение ресурсов. В категорию А попадают лучше всего продаваемые товары (или другие максимально эффективные объекты). Но если видно, что покупательский спрос падает, продукция понижается по ранжиру и перестает быть целью для максимальных вложений.

- Контроль товарных остатков. Исследования способны показать значения таких факторов, как себестоимость, количество продаж и установленная маржа. Если последние два показателя низки, то нет смысла заполнять подобным товаром складские помещения.

Учитывая то, что количество вариантов для понижения затрат ограничено, оптимизация остатков и контроль товарооборота являются прекрасной возможностью для роста доходов. АВС XYZ анализ приводит к рационализации расходов и повышает конкурентоспособность предприятия.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Принцип ABC-анализа и причины его эффективности

В основе методики анализа лежит утверждение, называемое «метод Парето». Смысл его в том, что основная группа товаров, говоря точнее, группа, приносящая наибольшую прибыль, при продаже 20% товарной массы дает 80% оборотных средств. Главной задачей аналитика становится определение этой важнейшей группы товаров.

ABC-анализ: практика применения и направления развития

Метод можно применять не только к товарам, но и:

- к услугам;

- к поставщикам;

- к покупателям, клиентам.

Главное достоинство этого аналитического метода — в универсальности применения. Эффективность метода, получение корректных, практически значимых результатов достигается соблюдением определенных правил анализа.

Для решения каких задач применяется функционально-стоимостный анализ (ABC-анализ)?

При проведении ABC-анализа необходимо учесть следующее:

- анализ проводится только по одному денежному показателю (прибыль, доходы, затраты, задолженность контрагентов, и пр.);

- объект анализа, например, товар или клиент, иной объект, должен быть связан с определенным значением денежного показателя (сколько выручки приносит данный товар, сколько задолжал определенный клиент, какова сумма закупок у определенного поставщика и пр.);

- если фирма работает по нескольким видам деятельности, берутся данные в рамках только одного вида деятельности (например, продажа канцтоваров отдельно, а закупки книжной продукции отдельно), иначе говоря, важна сопоставимость данных.

Периодичность анализа зависит от его целей. Если они носят стратегический характер, затрагивают перспективные планы развития компании, масштабный анализ проводится раз в год, при необходимости показатели контролируются по полугодиям или по кварталам. Оперативное увеличение доходов, к примеру, при продаже товаров требует более частого применения метода. Как правило, речь идет о периодичности раз в месяц.

Кстати говоря! Метод ABC-анализа часто используется в ПО, предназначенном для работы с клиентской базой — различных CRM-системах.

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

Алкогольная декларация 2021. Формы 2,3,4 с автозаполнением для 1С:Бухгалтерия 3.0 (8.3) по приказу Росалкогольрегулирования от 17.12.2020 № 396 Промо

Алкогольные декларации 2021, с возможностью выгрузки в XML-формате для оптовиков.

Подходит для сдачи отчетности за 2021г.

Фирма 1С сделала формы алкогольных деклараций и их выгрузку для конфигурации 1С: Бухгалтерия предприятия 8, но автозаполнение не сделала.

Мы предлагаем модуль автозаполнения для форм 2,3,4 на основе данных из 1С: Бухгалтерии 8

Не требует доработки конфигурации, отчеты подключаются как внешние регламентированные отчеты.

С помощью данных форм сданы уже десятки деклараций.

Данные декларации предназначены для небольших и средних предприятий без обособленных подразделений, с объемом до 5 000 строк в квартал.

Форма 3 имеет возможность заполнения как по всем контрагентам так и по одному выбранному.

Декларации обновлены согласно

Приказ Росалкогольрегулирования от 17.12.2020 № 396

5500 руб.

ABC анализ в логистике. Что это такое

ABC анализ в логистике – это анализ, при котором все товары разделяются на 3 группы:

А – товары, на закупки которых было потрачено 75-80% от общей суммы закупки,

В – товары, на которые потрачено 10-15% от всей закупки за период,

С – товары, на которые приходится 5-10% общей суммы закупки за период.

Для чего это может быть нужно? Например, для разделения закупочных функций между головной компанией и филиалами: дорогостоящие товары (из группы А) могут закупать специалисты из головной компании, а закупку менее дорогих позиций (В и С) можно делегировать специалистам филиалов.

Кроме того, обычно ABC анализ в логистике делается совместно с XYZ анализом, при котором все товары делятся на группы:

- X – непрогнозируемый спрос товаров,

- Y – относительно прогнозируемый спрос,

- Z – прогнозируемый спрос.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Ссылки на сайт

43

TrustRank

68 998

Обратные ссылки

9 224

Ссылаются доменов

Domain Rank

Ценность ссылки с домена — 0 / 100

В истории найдено изменений за 6 месяцев. Первая дата: август 2019.

Хотите увидеть весь график?

Каждый день мы будем обновлять данные о вашем сайте, чтобы вы не пропустили важные события.

Доступно на платных тарифах.

Описание:

Domain Rank — это уровень качества домена по шкале от 1 до 100. Чем выше показатель, тем ценнее ссылки с него и тем быстрее страницы сайта попадут в индекс. Оценивает количество ссылок на домен-донор. Считается по формуле:

Log5(IP*0.75 + 1), где IP — число ссылающихся IP на донор

Ссылки, ведущие со страниц 3-4 уровня сайта с высоким Domain Rank могут быть ценнее, чем ссылки с главной сайта на домене с низким уровнем этой метрики.

Обновлено 02.06.2021 03:14

Сервис продвижения (Реклама)

Исходящие ссылки с сайта

42Количество доменов

101Количество уник. ссылок

В истории найдено изменений за 3 дня. Первая дата: июнь 2021.

Хотите увидеть весь график?

Каждый день мы будем обновлять данные о вашем сайте, чтобы вы не пропустили важные события.

Доступно на платных тарифах.

Описание:

Отчет позволяет следить за количеством ссылок, размещенных на внутренних страницах сайта. Первое значение показывает, сколько на проверяемом сайте уникальных внешних ссылок с домена. Второе значение — количество доменов.

Обновлено 02.06.2021 03:14

Новые ссылки на сайт

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

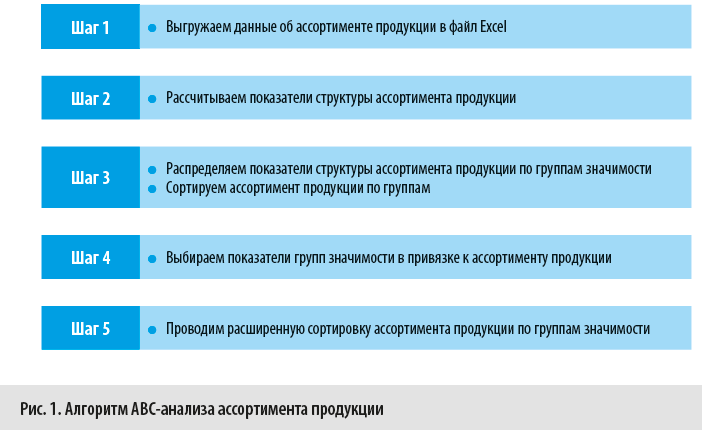

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.