Кбк для уплаты страховых взносов за работников

Содержание:

- Страховые взносы «за себя»

- Какие взносы требуется уплачивать

- Изменения в КБК в 2019 — 2020 годах

- КБК для уплаты фиксированных платежей ИП

- Фиксированные взносы ИП в 2021 году

- Другие разделы КБК

- Кбк фсс 2021 травматизм, от несчастных случаев, нс и пз, пени

- Фиксированные взносы ИП в 2021 году за себя сроки уплаты

- Дополнительные взносы

- КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

- Новые КБК для оплаты фиксированных взносов

- ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Какие взносы требуется уплачивать

Индивидуальные предприниматели с момента регистрации в таком качестве получают добавочно статус плательщиков личных страх. взносов. Согласно ст. 430 НК РФ, они обязаны платить личные страх. взносы на обязательное пенс. и мед. страхование. Подобные выплаты предназначены для формирования финансовой основы для будущей пенсии и получения медицинских услуг по программе ОМС.

Переводить страховые взносы ИП в 2021 году за себя нужно и при следующих обстоятельствах:

- человек только числится индивидуальным предпринимателем, хотя фактически работу не ведет;

- предпринимательская деятельность не приносит доход;

- коммерция ведется с привлечением третьих лиц;

- человек, зарегистрированный в качестве ИП, не занимается бизнесом и работает по трудовому договору.

ИП освобождаются от этой повинности только при наличии следующих обстоятельств:

- на время прохождения военной службы по призыву;

- при уходе за ребенком до того дня, как ему исполнится 1,5 г.;

- при переезде с супругом-военнослужащим в местность, где не было условий вести бизнес деятельность;

- на время пребывания за границей из-за работы супруга в дипломатическом представительстве, консульском учреждении РФ, международной организации.

Важно! Чтобы воспользоваться этими исключениями и легально не платить сборы, нужно подтвердить документально такое право, подав соответствующие справки в налоговый орган по месту учета.

Не относятся к числу обязательных платежи за собственное страхование на случаи болезни и в связи с рождением малыша. Но результатом этого становится невозможность претендовать на пособие за счет средств ФСС или оплачиваемый декретный отпуск. Поэтому многие добровольно все же перечисляют такие взносы.

Ст. 43 НК РФ вменяет в обязанность ИП уплату страховых платежей

Не платят ИП за себя страх. сборы от несчастных случаев на производстве и профзаболеваний. Они обязательны только в случае найма персонала.

ОСВ бывают 2 видов: фиксированные и в форме процента от полученного дохода.

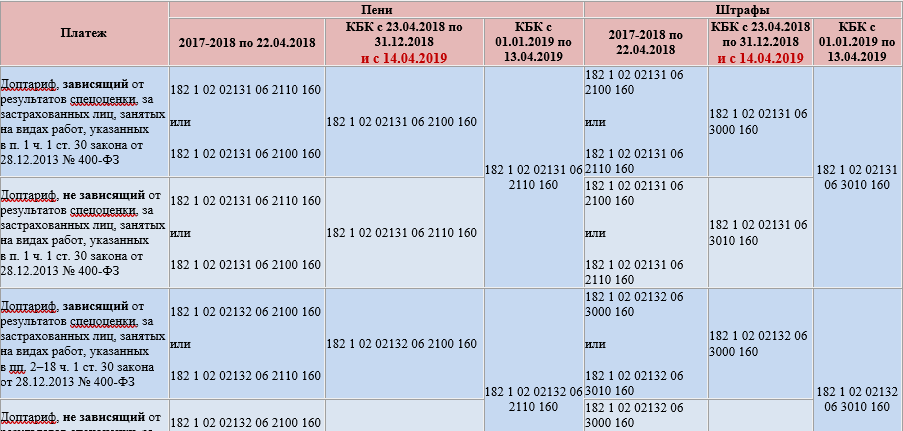

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

КБК для уплаты фиксированных платежей ИП

Несвоевременный платеж, как всегда, тянет за собой обязательную уплату пеней и назначение штрафа.

- Пени, начисленные по данным страховым взносам, следует перечислять по КБК 392 1 0211 160.

- Для уплаты штрафа в поле 104 платежки надо указать КБК 392 1 02 02103 08 3011 160.

ВАЖНО! Даже если предприниматель оплачивает задолженность, образовавшуюся ранее 2021 года, совершать платеж он должен по новым КБК

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Фиксированные взносы ИП в 2021 году

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2021 году составляют 32 448 руб. в год (8 112 руб. за квартал, 2 704 руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2021 год ограничена сверху суммой 234 832 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 234 832 руб. (ограничение за 2021 — 259 584 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2021 году составляет 8426 руб. в год (т.е. 2106,5 руб. за квартал, 702,16(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!. Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Фиксированный взнос на обязательное пенсионное страхование ИП в 2021 году установлен в размере 32 448 рублей. А если доход предпринимателя за 2021 год будет более 300 тыс. руб., тогда страховой взнос на ОПС составит 32 448 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2021 год составил 400 тыс. руб. Соответственно, на пенсионное страхование нужно будет перечислить 32 448 + 1% × (400 000 — 300 000) = 33 448 руб.

Также нужно учитывать, что законом ограничена максимальная величина отчислений на ОПС — он должен быть не более 8-кратного размера фиксированного взноса. В связи с этим, максимальная сумма 2021 году составляет 259 584 руб.

ПримерДоход ИП за 2021 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса на ОПС составил бы 32 448 + 1% × (35 000 000 — 300 000) = 379 448 руб. Однако оплатить нужно будет только 259 584 руб. — максимально предусмотренную законом сумму.

Другие разделы КБК

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Кбк фсс 2021 травматизм, от несчастных случаев, нс и пз, пени

КБК на взносы ФСС на 2021 год можно найти в приказе Минфина России от № 65н. Стоит помнить, что по взносам КБК ФСС на случай временной нетрудоспособности 2021 года и КБК по травматизму отличается.

Взносы на обязательное социальное страхование по материнству и болезни оплачивают практически все работодатели-юрлица. Исключение составляют налогоплательщики, которые по тем или иным основаниям применяют пониженные тарифы страховых взносов. В этом случае тариф на соцвзносы может снижаться до нуля.

Следует отметить, что платят социальные страхвзносы не только юридические лица, но и предприниматели, которые используют наемный труд. А также те предприниматели, которые по собственному желанию перечисляют взносы на обязательное социальное страхование за себя. КБК в этом случае такой же как для юридических лиц.

КБК ФСС 2021 года для юридических лиц следующий:

| Взносы на обязательное соцстрахование по временной нетрудоспособности и материнству в 2021 году | 182 1 0210 160 |

В случае если страхователь оплачивает задолженность периодов до января 2021 года по взносам ФСС в 2021 году, КБК используется такой:

| Взносы на обязательное соцстрахование по временной нетрудоспособности и материнству – недоимка за период, предшествующий 1 января 2021 года | 182 1 020 160 |

Программа Упрощенка 24/7 заполняет платежки с учетом последних изменений в КБК. Выгрузка платежек для онлайн банка проходит в один клик.

Программа позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность. Возьмите пробный доступ к программе на 365 дней.

Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Попробовать онлайн

Кбк в 2021 году для взносов по нетрудоспособности и материнству: штрафы и пени

КБК по взносам на обязательное социальное страхование 2021 года для оплаты пени по взносам по временной нетрудоспособности и материнству отличается несущественно от КБК для самих взносов.

Для оплаты пени ФСС КБК в 2021 году такой:

| Пени по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству в 2021 году | 182 1 02 02090 07 2110 160 |

| Пени по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству – недоимка за период, предшествующий 1 января 2021 года | 182 1 02 02090 07 2100 160 |

Для штрафов КБК по взносам ФСС в 2021 году выглядит следующим образом:

| Штраф по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству в 2021 году | 182 1 02 02090 07 3010 160 |

| Штраф по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству – недоимка за период, предшествующий 1 января 2021 года | 182 1 02 02090 07 30 160 |

Кбк на взносы от несчастных случаев (нс и пз)

Взносы на страхование от несчастных случаев и профессиональных заболеваний перечисляются в территориальное отделение ФСС, где зарегистрирован страхователь. КБК в 2021 году на взносы от несчастных случаев используется такой:

| КБК ФСС от НС и ПЗ 2021 года | 393 1 0200 160 |

Напомним, сейчас в Соцстрах необходимо отчитываться только по взносам о несчастных случаях и профессиональных заболеваниях. Однако данные по страхвзносам по нетрудоспособности и материнству, также как и платежи по ним, необходимо направлять в свою налоговую инспекцию.

В отличие от страхвзносов, оплачиваемых в налоговую, по задолженности за периоды до 2021 года КБК для ФСС от НС и ПЗ в 2021 году для юридических лиц и предпринимателей применяется такой же, как и для текущих платежей.

Кбк 2021 травматизм: пени и штрафы

В случае опоздания с оплатой взносов на травматизм, понадобится перечислить пени на отдельный КБК 2021 года для обязательного социального страхования от травматизма.

| Пени в ФСС – КБК по травматизму в 2021 году | 393 1 02 02050 07 2100 160 |

Если вовремя не сдать расчет по форме 4-ФСС, то Соцстрах обяжет заплатить штраф. Для него также предусмотрен отдельный код бюджетной классификации.

| КБК для оплаты штрафа по взносам от травматизма | 393 1 02 02050 07 3000 160 |

Фиксированные взносы ИП в 2021 году за себя сроки уплаты

Периодичность уплаты таких взносов в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (ежемесячно, ежеквартально или одной суммой сразу).

Например, если Вы решите оплачивать взносы ежеквартально, то сроки уплаты и суммы взносов будут такими:

- 1 квартал 2021: взносы на ОПС 8 112 руб., на ОМС 2 106,50 руб., платим с 01.01 до 31.03

- 2 квартал 2021: взносы на ОПС 8 112 руб., на ОМС 2 106,50 руб., платим с 01.04 до 30.06

- 3 квартал 2021: взносы на ОПС 8 112 руб., на ОМС 2 106,50 руб., платим с 01.07 до 30.09

- 4 квартал 2021: взносы на ОПС 8 112 руб., на ОМС 2 106,50 руб., платим с 01.10 до 31.12

Дополнительные взносы

Если предпринимателю удалось заработать в расчетном периоде свыше 300 000 рублей, ему потребуется помимо фикс. страх. взносов заплатить и дополнительный сбор на ОПС.

Размер и КБК

Размер определяется следующим образом: к фиксированной сумме прибавляется 1 % от разницы между фактически полученным доходом и 300 000 руб. Но страх. взносы на ОПС имеют верхнюю планку. В 2021 предельная граница составляет 259 584 рубля (подп. 1 п. 1 ст. 430 НК РФ).

Под доходами, которые берутся для расчета суммы дополнительного сбора, подразумеваются деньги, полученные в кассу, на расчетный счет или иными разрешенными отечественным законодательством способами. Это могут быть:

- поступления от продажи товаров, работ, услуг;

- проценты по вкладам, если они размещены в рамках коммерции.

Поступления по займам и кредитам, возвраты от поставщиков к перечисленным доходам не относятся.

Обратите внимание! Дополнительный процент отчислений в ПФР нужно заплатить только с доходов в диапазоне 300 001-22 713 600 руб. С поступлений, превышающих верхнее значение, пенсионные взносы будут все равно уплачиваться в размере 259 584 рубля.

Порядок уплаты

Сроки уплаты дополнительных сборов на ОПС отличаются от фикс.:их нужно заплатить до 01.07. следующего года. То есть фиксированные платежи нужно переводить в текущем году, а дополнительные – в следующем.

Периодичность уплаты фикс. и доп. сборов на ОПС разнится

Дополнительные пенс. сборы платят на тот же код бюджетной классификации – 182 1 02 02140 06 1110 160, пеня – 182 1 02 02140 06 2110 160, штрафы – 182 1 02 02140 06 3010 160.

Рекомендуется заполнять платежки на уплату взносов с помощью веб-сервисов. Там всегда актуальные КБК и реквизиты, которые устанавливаются автоматически. Если предприниматель допускает ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об этом и подсказывает, как следует заполнить данную графу.

Конкретный пример

ИП на протяжении расчетного года вел коммерцию по упрощенной системе налогообложения. Его доходы за этот период составили 10 миллионов рублей. Исходя из таких данных, расчет суммы доп. сбора на ОПС выполняется следующим образом:

(10 000 000 – 300 000 руб) * 1 % = 97 000.

То есть он обязан дополнительно к фикс. сборам перечислить в ПФР 97 000 руб. не позже 01.07. следующего года.

КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Всю информацию о том, как заполнить платежку на перечисление пеней по налогу на прибыль, а также образец такой платежки смотрите в Готовом решении от КонсультантПлюс, оформив бесплатный пробный доступ.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2021 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как сформировать платежное получение на оплату фиксированных платежей

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Внимание! КБК необходимо вводить без пробелов, иначе система не даст вам его указать. Шаг 4

Адрес жительства и реквизиты получателя

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2021 года – выбираем 2017.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Внимание! Если оплата будет осуществляться безналичным способом (электронным платежом), в поле ИНН. Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

Шаг 7. Выбор способа оплаты

Далее вы можете выбрать, как вы будете оплачивать взносы – либо наличными деньгами по сформированному платежному документу в отделениях банка, либо электронным способом.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Индивидуальные предприниматели уплачивают за себя страховые взносы с доходов, не превышающих 300 000 руб., не позднее 31 декабря текущего календарного года.

Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, уплачиваются – не позднее 1 июля, следующего за истекшим расчетным периодом.

В случае прекращения физическим лицом деятельности индивидуального предпринимателя, уплата страховых взносов такими плательщиками осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе индивидуального предпринимателя.

Если индивидуальный предприниматель осуществляет предпринимательскую деятельность не с начала календарного года или прекратил ее до его окончания, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам.

За неполный месяц осуществления деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Для индивидуальных предпринимателей статьей 430 Кодекса предусматривается освобождение от уплаты страховых взносов за период:

- прохождения ими военной службы по призыву;

- ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

и в течение которых ими не осуществлялась предпринимательская деятельность, при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Условия применения и полный список периодов, предусматривающих освобождение индивидуальных предпринимателей от уплаты страховых взносов, изложен в пункте 7 статьи 430 Кодекса.

Для индивидуальных предпринимателей, не имеющих наемных работников, представление отчетности по страховым взносам в налоговый орган законодательно не установлено.