Взносы на травматизм: как определить тариф по оквэд

Содержание:

- Письмо Минфина России от 13 октября 2017 г. № 03-15-07/66964 О применении пониженных тарифов страховых взносов плательщиками страховых взносов на УСН, у которых изменилось наименование вида экономической деятельности в связи с введением нового ОКВЭД

- По каким ОКВЭД действуют льготы по страховым взносам для плательщиков на УСН

- Сколько денег можно вернуть

- Основные положения

- Ставки страховых взносов в 2021 году

- Страховые взносы «за себя»

- Как определить класс риска по ОКВЭД

- Определение класса профессионального риска (страхового тарифа организации)

- Как выбрать код ОКВЭД для ИП самостоятельно?

- Скидка к установленному тарифу

- Определение класса профессионального риска (страхового тарифа организации)

- Чем подтвердить основной вид деятельности

- Класс ОКВЭД 92 содержит следующие коды с подробным описанием вида деятельности и расшифровкой:

Письмо Минфина России от 13 октября 2017 г. № 03-15-07/66964 О применении пониженных тарифов страховых взносов плательщиками страховых взносов на УСН, у которых изменилось наименование вида экономической деятельности в связи с введением нового ОКВЭД

3 ноября 2017

Минфин России рассмотрел позицию ФНС России по вопросу применения пониженных тарифов страховых взносов плательщиками страховых взносов на упрощенной системе налогообложения (далее — УСН), у которых изменилось наименование вида экономической деятельности в связи с введением нового Общероссийского классификатора видов экономической деятельности, и сообщает.

Исходя из положений подпункта 5 пункта 1, подпункта 3 пункта 2 и пункта 6 статьи 427 Налогового кодекса Российской Федерации (далее — Кодекс) для плательщиков страховых взносов, применяющих УСН, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых является деятельность в социальной и производственной областях, на период до 2018 года (включительно) установлен совокупный пониженный тариф страховых взносов в размере 20% при одновременном соблюдении условий о предельной сумме доходов за налоговый период (не более 79 млн. рублей) и доле доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности в общем объеме доходов (не менее 70%).

При этом установленный подпунктом 5 пункта 1 статьи 427 Кодекса перечень видов экономической деятельности является укрупненным и включает в себя виды деятельности, как объединенные в один класс, подкласс, группу, подгруппу классификатора, так и отдельные виды экономической деятельности с соответствующими названиями в указанном перечне.

Приказом Росстандарта от 31.01.2014 № 14-ст с 1 января 2017 года введена в действие новая редакция Общероссийского классификатора видов экономической деятельности — ОКВЭД ОК 029-2014 (КДЕС Ред.2) (далее — ОКВЭД2), при этом, ОКВЭД ОК 029-2001 (КДЕС Ред.1) (далее — ОКВЭД1) утратил свою силу.

В этой связи Минэкономразвития России разработало прямые и обратные переходные ключи между ОКВЭД1 и ОКВЭД2, которые размещены на официальном сайте Минэкономразвития России.

Изменения в Общероссийский классификатор видов экономической деятельности вносились в целях его гармонизации с официальной версией на русском языке Статистической классификации видов экономической деятельности в Европейском экономическом сообществе (редакция 2) — Statistical classification of economic activities in the European Community (NACE Rev.2) путем сохранения в ОКВЭД2 (из NACE Rev.2) кодов (до четырех знаков включительно) и наименований соответствующих группировок без изменения объемов понятий. Таким образом, введение ОКВЭД2 с 01.01.2017 не должно повлечь за собой утрату некоторыми плательщиками права на применение пониженных тарифов страховых взносов, установленных положениями статьи 427 Кодекса.

Однако в результате введения ОКВЭД2, повлекшего реструктуризацию разделов Общероссийского классификатора видов экономической деятельности, у ряда плательщиков страховых взносов, осуществлявших до 01.01.2017 и продолжающих в настоящее время осуществлять деятельность в производственной и социальной областях, изменилось наименование вида экономической деятельности, и некоторые из льготируемых видов деятельности согласно ОКВЭД1 попали в состав иных видов деятельности согласно ОКВЭД2.

При этом, по мнению Минфина России, плательщики на УСН, которые до 1 января 2017 года осуществляли вид экономической деятельности, указанный в подпункте 5 пункта 1 статьи 427 Кодекса согласно наименованиям видов экономической деятельности, классифицируемом в соответствии с кодами видов деятельности по ОКВЭД1, и продолжающие осуществлять указанную деятельность после 01.01.2017, вправе применять пониженные тарифы страховых взносов при условии соблюдения ими условий, установленных положениями подпункта 3 пункта 2 и пункта 6 статьи 427 Кодекса, независимо от совпадения или несовпадения кодов видов деятельности по ОКВЭД2 согласно применяемым ключам.

Одновременно сообщаем, что в соответствии с проектом Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов в настоящее время Минфином России разрабатывается проект федерального закона, предусматривающий, в частности, внесение изменений в подпункт 5 пункта 1 статьи 427 Кодекса, уточняющих наименования видов экономической деятельности в соответствии с ОКВЭД2, с целью сохранения права плательщиков на УСН по применению пониженных тарифов страховых взносов.

|

|

И.В. Трунин |

По каким ОКВЭД действуют льготы по страховым взносам для плательщиков на УСН

Пониженные тарифы страхвзносов в размере 20% на ОПС и 0% на ОМС и ОСС в 2021 году могут применять некоммерческие и благотворительные организации на УСН.

Если налогоплательщик на УСН относится к субъектам малого предпринимательства, он вправе применять пониженные трифы страхвзносов в размере 15% с зарплаты сотрудников, превышающей МРОТ. Подробнее о пониженных тарифах и порядке заполнения ЕРСВ с такими взносами читайте здесь.

Все остальные упрощенцы оплачивают страхвзносы по общим правилам.

Напомним с учетом положений подп. 5 п. 1 ст. 427 НК РФ до конца 2018 года ИП и предприятия могли осуществлять расчет по льготным ставкам страховых взносов по таким, например, ОКВЭД:

|

Старый классификатор |

Новый классификатор |

Расшифровка |

|

15.1–15.8 |

10.1–10.8 |

Деятельность по изготовлению пищевых продуктов |

|

24 |

20 |

Химпроизводство |

|

73 |

72 |

Деятельность по НИОКР |

|

80 |

85 |

Образовательная деятельность |

|

85 |

86-88 |

Деятельность в области соцобеспечения и здравоохранения |

|

45 |

41 |

Строительство |

|

15.98 |

11.07 |

Изготовление минеральных вод и других безалкогольных напитков |

|

17, 18 |

13, 14 |

Текстильное и швейное производство |

|

19 |

15 |

Изготовление кожи, изделий из нее и обуви |

|

20 |

16 |

Обработка древесины и производство изделий из дерева |

|

25 |

22 |

|

|

26 |

23 |

Изготовление прочих неметаллических минеральных продуктов |

|

28 |

25 |

Изготовление готовых изделий из металла |

|

29 |

28 |

Изготовление машин и оборудования |

|

30-33 |

28.23; 26.2; 27; 26; 32 |

Изготовление электрооборудования, электронного и оптического оборудования |

|

34, 35 |

29 |

Изготовление транспортных средств и оборудования |

|

36.1 |

30 |

Изготовление мебели |

|

36.4 |

32.3 |

Изготовление спорттоваров |

|

36.5 |

32.4 |

Изготовление игр и игрушек |

|

37 |

38 |

Обработка вторсырья |

|

60-64.0 |

49-53 |

Деятельность в сфере транспортных услуг и связи |

|

92.61 |

93.11 |

Деятельность спортобъектов |

|

92.62 |

93.19 |

|

|

52.31-52.32 |

47.73; 47.74 |

Осуществление торговли фармацевтическими и медицинскими товарами, ортопедическими изделиями в розницу |

|

50.2 |

45.2 |

Техобслуживание и ремонт автотранспортных средств |

|

90 |

37 |

Удаление сточных вод, отходов, другая аналогичная деятельность |

|

93 |

96 |

Предоставление персональных услуг |

|

21 |

17 |

Изготовление целлюлозы, древесной массы, бумаги, картона и изделий из них |

|

36.3 |

32.2 |

Изготовление музыкальных инструментов |

|

36.6 |

32.9 |

Прочая деятельность |

Полный перечень «льготировавшихся» в части страховых взносов видов деятельности содержится в подп. 5 п. 1 ст. 427 НК РФ.

В 2018 году по льготной деятельности взносы на ОПС начислялись по ставке 20%, а на ОМС и страхование от ВНиМ не уплачивались.

Подробнее о размерах пониженных страховых взносов читайте здесь.

Обратите внимание! С 2019 года действие этой льготы закончилось, и платить взносы упрощенцы (за небольшим исключением) должны по общим тарифам. Об общих ставках страховых взносов читайте в этом материале

Об общих ставках страховых взносов читайте в этом материале.

Сколько денег можно вернуть

ФСС не вернёт на счёт уплаченные взносы, но расходы можно зачесть в счёт предстоящих платежей.

Уменьшение взносов ограничено. Предельную сумму можно рассчитать по формуле:

Лимит расходов = (Взносы на травматизм в 2021 — Расходы на выплату больничных по несчастным случаям и профзаболеваниям, оплату отпусков сверх ежегодного, проезда для лечения в 2019) × 20 %

Пример расчёта

Условия В ООО «Рассвет» 1 100 сотрудников. Деньги на лечение предпенсионеров не направляли. За 2021 год организация перечислила:

- взносы на травматизм в ФСС — 252 605 тыс. рублей;

- на выплату больничных по несчастным случаям на производстве и профзаболеваниям, оплату допотпусков и проезда — 3 978 тыс. рублей.

Максимальная сумма финансирования составит

(252 605 — 3 978) × 20 % = 49 725,4 тыс. рублей

Те, у кого меньше 100 работников и в 2018–2019 гг. не было финансирования предупредительных мер, лимит рассчитывают иначе:

Лимит расходов = (Взносы на травматизм в 2017–2019 — Расходы на выплату больничных по несчастным случаям и профзаболеваниям, оплату отпусков сверх ежегодного, проезда для лечения в 2017–2019) × 20 %

Пример расчёта

Условия .

В ООО «Полдень» 55 сотрудников. В 2021 и 2021 гг. организация не получала финансирования. Деньги на лечение предпенсионеров не направляли. За 2017–2019 год организация перечислила:

- взносы на травматизм в ФСС 2021 — 54 300 рублей;

- взносы на травматизм в ФСС 2021 — 56 500 рублей;

- взносы на травматизм в ФСС 2021 — 56 600 рублей.

- на выплату больничных по несчастным случаям на производстве и профзаболеваниям, оплату допотпусков и проезда — 0 рублей.

Максимальная сумма финансирования составит

(54 300 + 56 500 + 56 600 — 0) × 20 % = 33 480 рублей

В обоих случаях действуют дополнительные условия:

- лимит увеличивается с 20 до 30 %, если страхователь планирует направить средства на санаторно-курортное лечение предпенсионеров и работающих пенсионеров;

- полученную сумму можно использовать полностью, только если она не превышает страховые взносы от несчастных случаев и профзаболеваний, которые работодатель заплатит в ФСС в 2020 году.

Елена Шлапак комментирует:

Основные положения

Страховые взносы являются обязательными видами платежей, которые выплачиваются работодателем в ФСС. Каждый директор компании должен ежемесячно перечислять определенную сумму, из которой работнику будет выплачена компенсация от несчастных случаев на производстве и другие виды пособий.

Денежная компенсация, выплачиваемая работникам, предназначена для того, чтобы защитить интересы сотрудников в случае получения им травмы, если она возникла на производстве. Такие платежи имеют регулярный характер и выплачиваются индивидуально для каждого, но только при наступлении страхового случая.

В случае, если персонал осуществляет трудовую деятельность по гражданско – правовому договору, то обязанность по уплате взноса может быть снята. Исключением являются случаи, когда по трудовому соглашению предусматривается данное условие.

При возникновении производственной травмы отчисления будут сделаны к следующим видам выплат:

- Заработная плата.

- Отдельные надбавки, отпускные.

- Премия.

- Единовременная материальная помощь, выходное пособие.

- Расход на переподготовку сотрудника.

- Различные целевые государственные пособия, субсидии.

Все перечисленные выше выплаты в свою очередь никакими отчислениями не облагаются.

В один и тот же класс могут попасть разные виды деятельности, но лишь при условии, что по ним были получены схожие показатели по производственному травматизму. В связи с этим классом происходит распределение расходов на обеспечение по страхованию.

Чем выше установленный класс, и риск того, что работник может получить то или иное увечье, тем выше устанавливается ставка.

Издательская деятельность, которая имеет код 1 по ОКВЭД, относится к деятельности с низким уровнем профессионального риска. В связи с этим тариф по страховым взносам на производственный травматизм имеет ставку 0,2%.

В свою очередь, работа на торфодобывающих предприятиях отличается высоким уровнем травматизма и имеет 18 класс по таблице риска. Страховая ставка в данном случае составляет 2,3%.

Ставки страховых взносов в 2021 году

Текущая ставка ФСС по ОКВЭД 2021 от несчастных случаев составляет от 0,2 до 8,5% от суммы вознаграждений работникам. На этот же период сохраняются все льготы, действовавшие ранее. Речь идет о снижении взносов до 60% в случае их уплаты за работников, являющихся инвалидами I, II или III групп. Эта норма работает как для компаний, так и для ИП, даже если они не входят в состав общественных общероссийских организаций инвалидов.

В Госдуму 18.09.2020 внесен законопроект № 1027747-7, в соответствии с которым планируется продлить действие указанных выше ставок и льгот до 2023 года.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Как определить класс риска по ОКВЭД

Основным показателем, используемым при определении вашего главного направления бизнеса, является удельный вес конкретной деятельности в общем объеме прибыли. Он вычисляется при делении его дохода на общую выручку по всем направлениям вашего бизнеса.

- заявление;

- справку с указанием главной вашей деятельности;

- копию пояснительной записки бухгалтерского баланса за предыдущий год;

- копию лицензии, если ваша деятельность требует лицензирования.

О ставке страхового взноса ФСС обязан уведомить вас не позднее чем через 14 дней после подачи документов.

Важно:

- С 1 января 2017 года вступил в силу ОКВЭД 2014. В 2016 году предпринимателей регистрировали, исходя из классификации 2001 года.

- В 2017 году порядок внесения страховых взносов такой же, как в 2016. Вы можете сделать это до 15 числа следующего месяца.

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

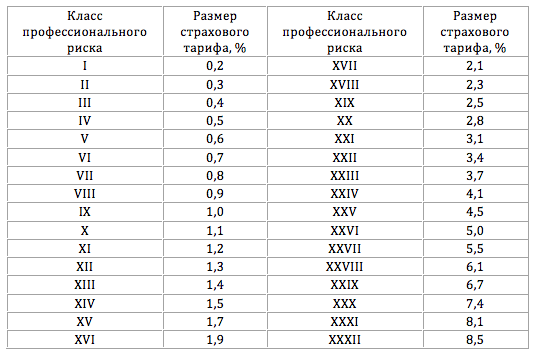

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2019 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В статье 427 НК РФ определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55 );

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку — 8,5%, которую запрещено оспаривать ( постановление правительства РФ от 17.06.2016 N 551 ).

Как выбрать код ОКВЭД для ИП самостоятельно?

При выборе кода ОКВЭД стоит обратить внимание на существование трех классификаторов:

- ОКВЭД ОК 029–2001 (КДЕС Ред. 1);

- ОКВЭД ОК 029–2007 (КДЕС Ред. 1.1);

- ОКВЭД ОК 029—2014 (КДЕС Ред. 2).

Коды ОКВЭД для ИП в 2015-2016 гг.было необходимо брать из ОКВЭД ОК 029–2001. В июле 2016 года вступил в действие ОК 029-2014 (КДЕС Ред. 2), поэтому с середины 2016 года и, соответственно, по сегодняшний день, коды ОКВЭД для ИП в 2019-2020 году выбираются из этого справочника.

Рекомендуем для удобства воспользоваться уже подобранными кодами ОКВЭД для ИП. Среди этих кодов наиболее распространенными видами предпринимательской деятельности являются:

- программирование, разработка и тестирование;

- консультирование, коммерческая деятельность;

- дизайн (интернет, реклама);

- системное администрирование и обслуживание ПК;

- переводы;

- копирайтинг;

- реклама;

- маркетинг;

- вендинг;

- дизайн (архитектура, интерьеры, землеустройство);

- интернет-торговля>;

- продвижение сайтов и SEO>;

- астрологи, экстрасенсы;

- сдача внаем собственной недвижимости;

- риэлтерская деятельность;

- архитектура;

- журналистика.

Большую часть заявления о регистрации занимает графа, посвященная выбору вида экономической деятельности. Этот пункт является очень важным для будущего развития вашего бизнеса. Для заполнения графы нужно взять классификатор ОКВЭД и, выбрав подходящий вашему направлению деятельности код, вписать его.

Первый код будет основным. Именно он укажет на основной вид деятельности. Остальные коды ОКВЭД будут дополнительными.

Стоит обратить внимание на существование мифа о том, что заниматься можно исключительно теми видами деятельности, которые обозначены в документах при регистрации. Частично это правда

В российском законодательстве нет запрета на осуществление предпринимательской деятельности при отсутствии кода ОКВЭД. Но есть определенные моменты, которые стоит учитывать.

Проблемы могут возникнуть в следующих случаях:

- Если принято решение заниматься лицензируемым видом деятельности, а код не внесен;

- Если принято решение перейти на налоговый режим ЕНВД по этому виду деятельности;

- Если принято решение заняться внешнеэкономической деятельностью и как раз на этом направлении.

В связи с отсутствием кодов ОКВЭД могут возникнуть трудности с кредитованием бизнеса. В тоже время не рекомендуем выбирать огромное количество кодов ОКВЭД, в том числе, потому что некоторые из них могут оказаться лицензируемыми видами предпринимательской деятельности.

Подбирая коды ОКВЭД для ИП в 2019-2020 году, удобнее всего двигаться от общего к частному:

- Выберите сферу деятельности в разделах ОКВЭД (например, «Сельское хозяйство»);

- Выберите группу (например, «Растениеводство»);

- Выберите подгруппу (например, «Зерновые культуры»);

- Выберите вид — это и будет искомый код.

В частных случаях подбор кода ОКВЭД не ограничен одним из классов или групп справочника ОКВЭД. Например, при осуществлении деятельности дизайнера в области Интернет-рекламы, возможно осуществить выбор из разных групп:

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представление в средствах массовой информации

- 90.03 Деятельность в области художественного творчества

- 90.01 Деятельность в области исполнительских искусств

- 62.01 Разработка компьютерного программного обеспечения

Скидка к установленному тарифу

ФСС может определить тариф на год с учетом скидки или надбавки. Возможность изменения показателя тарифа основана на отраслевых показателях. На вероятность снижения скидки влияют показатели:

- Сравнение сумм, полученных от страхователей и выплаченных в связи с НС и ПЗ.

- Число страховых случаев, приходящихся на 1000 работников.

- Длительность периода нетрудоспособности по одному случаю.

- Своевременность прохождения работниками медосмотров при необходимости проверок в соответствии с обязательными требованиями.

Для получения скидки на следующий год предприятие должно обратиться с заявлением не позднее 1 ноября текущего года. Документ оформляется в бумажной или электронной форме. Решение о предоставлении скидки принимается ФСС после рассмотрения документов предприятия. О предоставлении или отказе в скидке фонд принимает решение не позднее 1 декабря. Для получения скидки потребуется выполнить ряд обязательных условий:

- Период страхования предприятия и фактического ведения деятельности с осуществлением платежей не менее 3 лет.

- Своевременная уплата взносов на предупреждение НС и ПЗ.

- Отсутствие за время ведения деятельности страховых случаев со смертельным исходом.

- Отсутствие долгов по начисленным взносам на дату обращения.

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде. Судебные инстанции в большинстве случаев встают на сторону страховщиков — несмотря на аргументы компаний, что «опасный» ОКВЭД вообще не используется в реальной деятельности компаний. Чтобы избежать этого, ФСС рекомендует проверить перечень ОКВЭД и удалить ненужные.

Материалы по теме

С неплательщиками взносов на травматизм разберется полиция

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2020 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713.

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55);

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку — 8,5%, которую запрещено оспаривать (постановление правительства РФ от 17.06.2016 N 551).

Чем подтвердить основной вид деятельности

Не составляйте документы формально. Помните: фонд определяет класс профриска по информации, которую он получает от организации. Значит, чтобы избежать проблем, генподрядчик должен составить подтверждающие документы так, чтобы из них было ясно, какой у него основной вид деятельности.

Во-первых, обязательно укажите, какой вид вы считаете основным, так как его определяете именно вы. Во-вторых, раскройте специфику деятельности в пояснениях к балансу. Здесь уместна любая информация, которая позволит определить удельный вес основного вида деятельности:

– сведения о выручке именно по вашим работам или услугам;

– справки-расчеты;

– первичные документы (накладные, акты, штатное расписание, справка об имуществе организации и пр.).

Не приводите просто сумму выручки. Ее надо расшифровать. Непременно выделите стоимость субподрядных работ и сумму генподрядных услуг.

Подтвердите, что часть выручки вы перечислили субподрядчикам – приложите копии договоров, актов, платежек. Четко напишите в пояснениях, чем фактически занимается сама компания

И акцентируйте внимание на том, что работы выполняют субподрядчики. Так как для строительных работ тарифы гораздо выше, чем для управления, к примеру, 0.9 и 0,2 процента (тарифы для наиболее распространенных видов строительных работ – в таблице ниже).

Тарифы взносов на травматизм для отдельных видов строительных работ и услуг

|

Вид деятельности |

Код по ОКВЭД |

Класс риска |

Тариф (%) |

|---|---|---|---|

|

Монтаж инженерного оборудования зданий и сооружений |

45.3 |

6 |

0,7 |

|

Электромонтажные работы |

45.31 |

||

|

Санитарно-технические работы |

45.33 |

||

|

Строительство зданий и сооружений |

45.2 |

8 |

0,9 |

|

Общестроительные работы |

45.21 |

||

|

Устройство покрытий зданий и сооружений |

45.22 |

||

|

Строительство дорог, аэродромов и спортивных сооружений |

45.23 |

||

|

Отделочные работы |

45.4 |

||

|

Подготовка строительного участка |

45.1 |

11 |

1,2 |

|

Разборка и снос зданий, земляные работы |

45.11 |

||

|

Аренда строительных машин и оборудования с оператором |

45.50 |

17 |

2,1 |

Это обезопасит вас от споров с проверяющими либо значительно снизит риски.

Приведу пример из судебной практики.

Класс ОКВЭД 92 содержит следующие коды с подробным описанием вида деятельности и расшифровкой:

| Код ОКВЭД | Вид деятельности |

|

Подкласс 92.1 |

Деятельность по организации и проведению азартных игр и |

|

Код ОКВЭД 92.11 |

Деятельность казино Эта группировка включает: — деятельность игорных заведений, в которых осуществляется |

|

Код ОКВЭД 92.12 |

Деятельность залов игровых автоматов Эта группировка включает: — деятельность игорных заведений, в которых осуществляется |

|

Код ОКВЭД 92.13 |

Деятельность по организации заключения пари Эта группировка включает: — деятельность игорных заведений, пунктов приема ставок — деятельность игорных заведений, пунктов приема ставок |

|

Подкласс 92.2 |

Деятельность по организации и проведению лотерей |

|

Код ОКВЭД 92.21 |

Деятельность организаторов лотерей |

|

Код ОКВЭД 92.22 |

Деятельность операторов лотерей |

|

Код ОКВЭД 92.23 |

Деятельность распространителей лотерейных билетов Эта группировка включает: — деятельность по распространению лотерейных билетов среди |

На заметку

При регистрации ООО

или ИП, а также при внесении изменений в вид деятельности компании вам

необходимо выбрать в справочнике требуемые коды ОКВЭД и указать их в заявлении.

В справочнике ОКВЭД

все коды указаны с расшифровкой, что позволит вам безошибочно их подобрать.

Обратите внимание,

что количество выбранных вами кодов ОКВЭД неограниченно, но из них

необходимо выбрать один основной, по которому процент получаемой вами выручки

должен составлять не менее 60% от основной суммы дохода по этой деятельности. В заявлениях на

регистрацию, при внесении изменений и в других документах необходимо указывать

коды, содержащие не менее 4 цифр кода (классы и подклассы не указывать)

В заявлениях на

регистрацию, при внесении изменений и в других документах необходимо указывать

коды, содержащие не менее 4 цифр кода (классы и подклассы не указывать).

В классификаторе

кодов видов деятельности (ОКВЭД) есть коды, при которых ваша деятельность будет

обязана иметь статус лицензированной, и вы должны будете получить

соответствующую лицензию. Поэтому выбирая коды ОКВЭД при регистрации фирмы, не

забудьте посмотреть

список лицензируемых видов деятельности.

Также читайте на сайте: