Контрольные соотношения к расчету по страховым взносам за 1-й квартал 2021 года

Содержание:

- Как осуществляется расчет страховых взносов за 2 квартал 2021 года

- Отчетность по взносам. РСВ

- Каковы сроки и способы сдачи отчетности-2020-2021 по страховым взносам в налоговую инспекцию

- Новый бланк РСВ: что изменилось и когда применять

- Форма единого расчета по страховым взносам в ФНС

- Как заполнить новый РСВ

- Сроки сдачи РСВ за 2 квартал 2021 года

- Короткие подсказки о формах СЗВ-СТАЖ, СЗВ-М, СЗВ-К

- Как обновились отчетные формы в налоговую инспекцию?

- Штрафы за несдачу РСВ

Как осуществляется расчет страховых взносов за 2 квартал 2021 года

Общую информацию о тарифах по взносам на 2021 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2021 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 465 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2021 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2021 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2021 году на одного человека, после превышения которого взносы перестают уплачиваться, — 966 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно в срок до 15 апреля страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%. Ставку взносов на НС определяет ФСС по доле доходов от вида деятельности

Пример определения основного вида экономической деятельности от «КонсультантПлюс»:Организация осуществляет два вида экономической деятельности — оптовую торговлю молочными продуктами и оптовую торговлю сахаром.По итогам предыдущего года доход организации по видам деятельности составил…Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Отчетность по взносам. РСВ

За 1 квартал 2021 года Расчет по страховым взносам (РСВ) надо составить по форме, утвержденной Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. Порядок ее заполнения утвержден этим же Приказом. По общему правилу, за I квартал РСВ необходимо сдать не позднее 30 апреля (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ).

Плательщики страховых взносов с численностью 10 человек и менее вправе представлять РСВ на бумажном носителе (п. 10 ст. 431 НК РФ).

Организации подают расчет в налоговый орган по месту своего нахождения и по месту нахождения российских обособленных подразделений, которым открыты счета в банках, если такие подразделения начисляют и производят выплаты физлицам. По обособленным подразделениям, расположенным за границей, расчет подается по месту нахождения головной организации (пп. 1 п. 1 ст. 419, п. п. 7, 14 ст. 431 НК РФ).

Субъекты малого и среднего предпринимательства, включенные в реестр МСП, продолжают в 2021 году применять пониженные тарифа страховых взносов в отношении части выплат, определяемой по итогам месяца как превышение над величиной МРОТ, установленного на начало расчетного периода (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ).

Как отмечает ФНС России, право применять пониженные тарифы возникает с 1-го числа месяца, в котором сведения внесены в реестр МСП (Письмо ФНС России от 27.07.2020 N БС-4-11/12050). В случае исключения плательщиков страховых взносов из реестра МСП, пониженные тарифы страховых взносов не применяются с 1-го числа месяца, в котором произошло такое исключение (Письмо ФНС России от 26.02.2021 N СД-17-11/65@).

Если в течение расчетного (отчетного) периода субъектом МСП применялось более одного тарифа взносов, то в РСВ включается столько Приложений 1 к разделу 1 (либо только отдельных подразделов Приложения 1 к разделу 1) и Приложений 2 к разделу 1, сколько тарифов применялось в этом периоде (п. п. 5.4, 10.1 Порядка заполнения расчета, Письмо ФНС России от 27.07.2020 N БС-4-11/12050).

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц необходимо представить РСВ с нулевыми показателями (Письмо Минфина России от 26.01.2021г. № 03-15-05/4460).

В целом правила предоставления РСВ в 2021 году не поменялись по сравнению с прошлым периодом, т.к. новая редакция Правил заполнения этого расчета применяется с отчетности за 2020 год (Приказ ФНС России от 15.10.2020 N ЕД-7-11/751@).

Однако стоит обратить внимание на новые контрольные соотношения, которыми предусмотрена, в том числе сверка между собой доходов для целей удержания НДФЛ, за исключением дивидендов, и базы для начисления страховых взносов (Письмо ФНС России от 19.02.2021 N БС-4-11/2124@). Но некоторые доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между формой 6-НДФЛ и РСВ могут быть расхождения

Но некоторые доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между формой 6-НДФЛ и РСВ могут быть расхождения.

Так, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день ее начисления в бухгалтерском учете организации независимо от даты выплаты работнику данной суммы и даты издания приказа о премировании (п. 1 ст. 424 НК РФ, Письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В то же время для целей НДФЛ в случае начисления и выплаты работникам организации премий (годовых, единовременных), являющихся составной частью оплаты труда (например, премия по итогам работы за год, приказ о выплате которой датирован следующим годом), дата фактического получения дохода определяется как день выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п. 1 ст. 223 НК РФ, Письмо Минфина России от 29.09.2017 N 03-04-07/63400, направленное Письмом ФНС России от 06.10.2017 N ГД-4-11/20217).

Кроме того, некоторые суммы по-разному облагаются НДФЛ и страховыми взносами. Например, в случае оплаты лечения работника за счет средств чистой прибыли такие суммы не подлежат обложению НДФЛ. В то же время страховые взносы с указанных сумм безопаснее исчислить, учитывая позицию контролирующих органов (абз. 1 п. 10 ст. 217, п. 1 ст. 420, ст. 422 НК РФ, Письмо Минфина России от 24.01.2018 N 03-04-06/3828).

В связи с расхождениями налогоплательщику потребуется представить письменное пояснение налоговому органу в произвольной форме. За непредставление (несвоевременное представление) указанных пояснений предусмотрен штраф 5 000 руб. (ст. 129.1 НК РФ).

Каковы сроки и способы сдачи отчетности-2020-2021 по страховым взносам в налоговую инспекцию

Единый расчет по взносам в налоговую инспекцию страхователи представляют в срок до 30-го числа месяца, следующего за каждым отчетным периодом.

В 2021 году:

- до 1 февраля — за 2020 год (перенос с субботы 30 января);

- до 30 апреля — за 1 квартал 2021 года;

- до 30 июля — за полугодие;

- до 1 ноября — за 9 месяцев (перенос с субботы 30 октября).

Обратите внимание! Отдельные сроки установлены для глав КФХ без наемных работников. Они отчитываются один раз в год до 30 января

Срок сдачи отчетности по страховым взносам налоговикам не зависит от способа ее представления. А сдавать ее можно также на бумаге и электронно. Причем требование, позволяющее сдавать бумажный отчет, здесь гораздо жестче, чем для 4-ФСС. Такое требование действует с 2020 года и подразумевает, что ССЧ страхователя (или количество работников для вновь созданных организаций и ИП) не превышает 10 человек. Работодатели с большей численностью обязаны отчитываться исключительно в электронном виде.

Новый бланк РСВ: что изменилось и когда применять

Что поменялось в обновленном РСВ:

на титульном листе появилось поле для указания среднесписочной численности (ст. 80 НК РФ).

- в состав формы включено новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ» к Разделу 1, что связано с введением пониженных тарифов взносов для IT-компаний. Это приложение применяется начиная с отчетности за 1 квартал 2021 года;

- приложение № 5 Порядка заполнения РСВ дополнено новыми кодами тарифов плательщика страховых взносов (20, 21 и 22):

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| 21 | Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

В приложение № 7 “Коды категории застрахованного лица” включены коды МС, КВ и ЭКБ:

| МС | Физические лица, которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| КВ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08. 06.2020 № 172-ФЗ |

| ЭКБ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

другие поправки.

Новый бланк РСВ за 2021 год

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2020-2021 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

v |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

|

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

v |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

— |

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат |

|

Приложение 1.1 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности |

— |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

— |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

— |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

— |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

— |

Заполняют ИТ-компании |

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

— |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ |

— |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

Приложение 8 |

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ |

— |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

Приложение 9 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

— |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

— |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

v |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм заполнения всех разделов РСВ от экспертов вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как заполнить новый РСВ

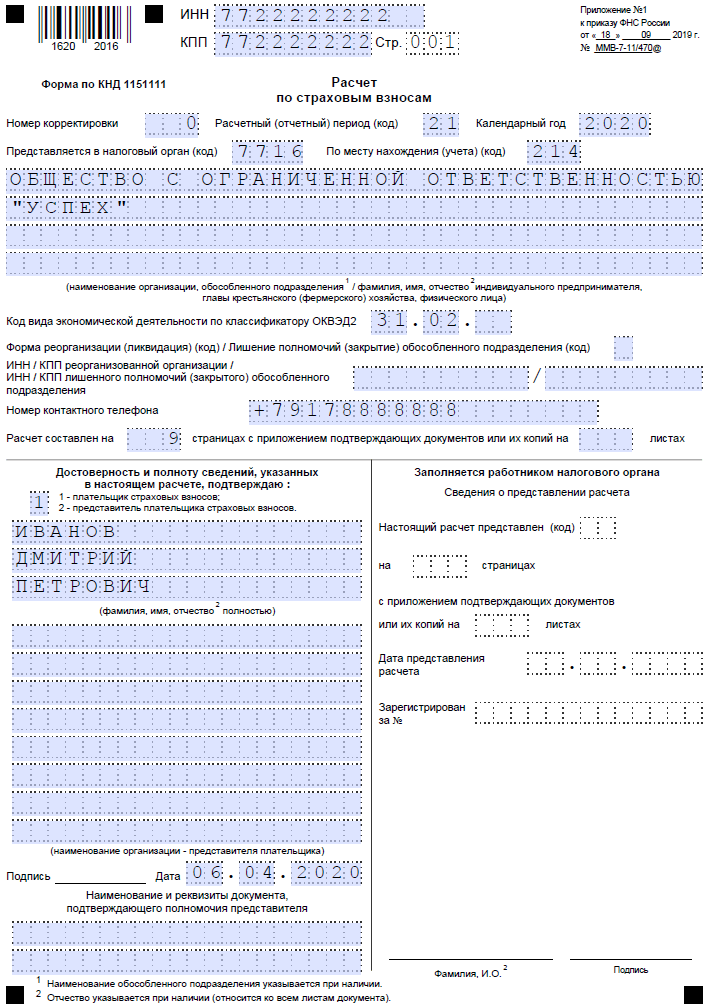

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

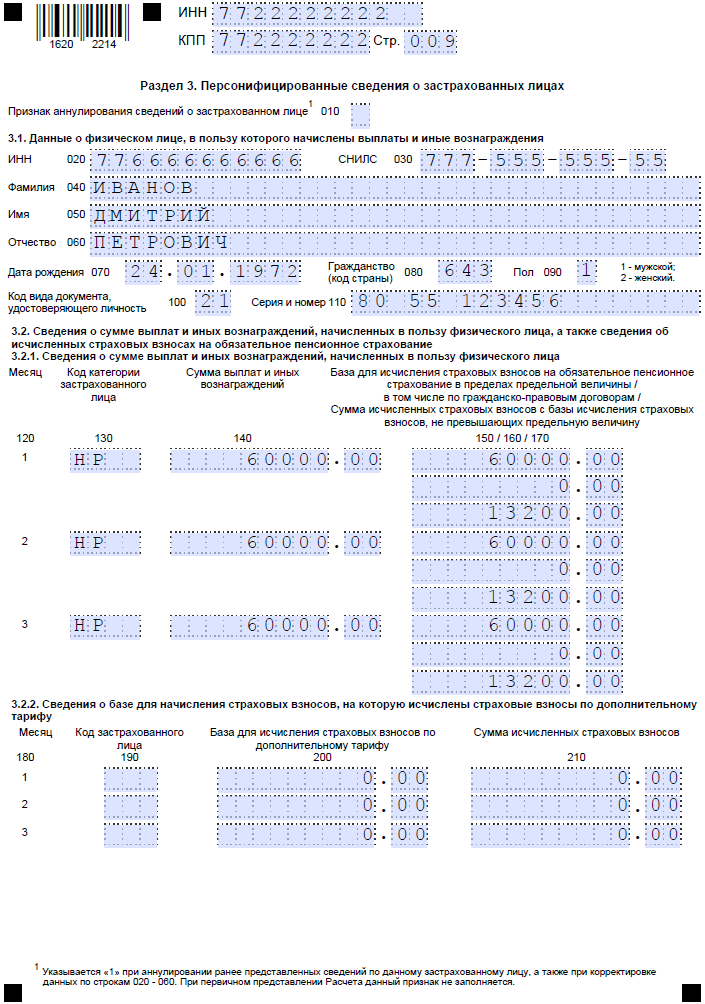

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

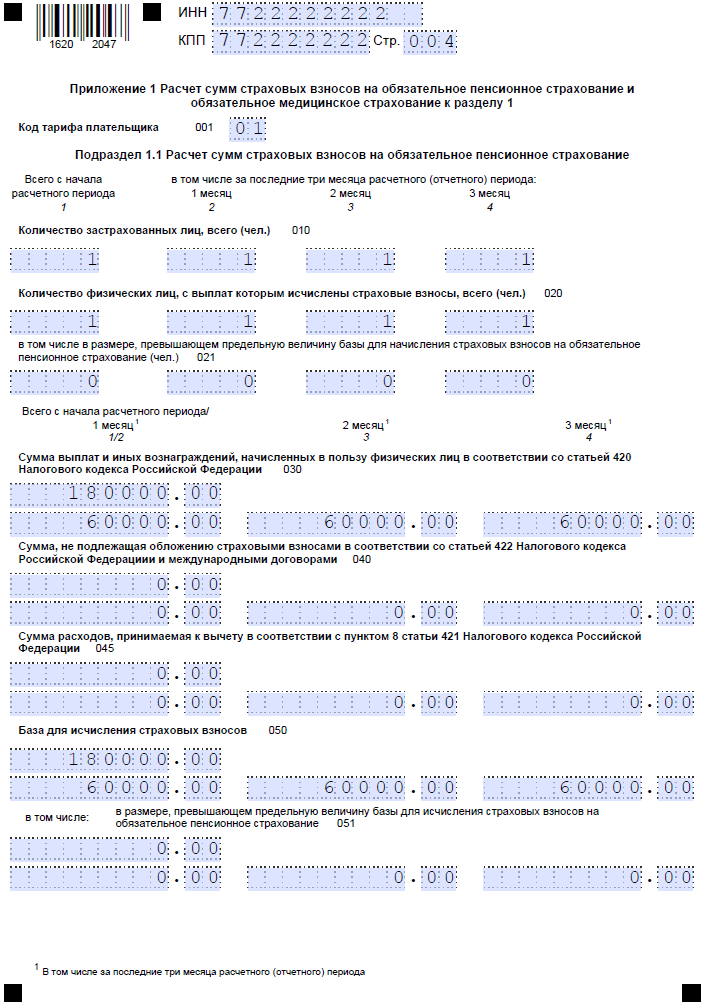

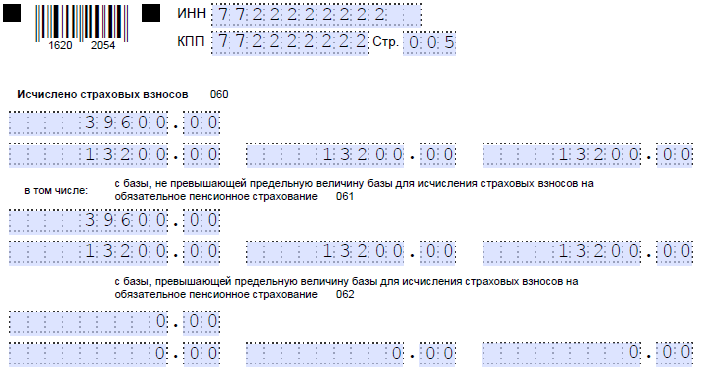

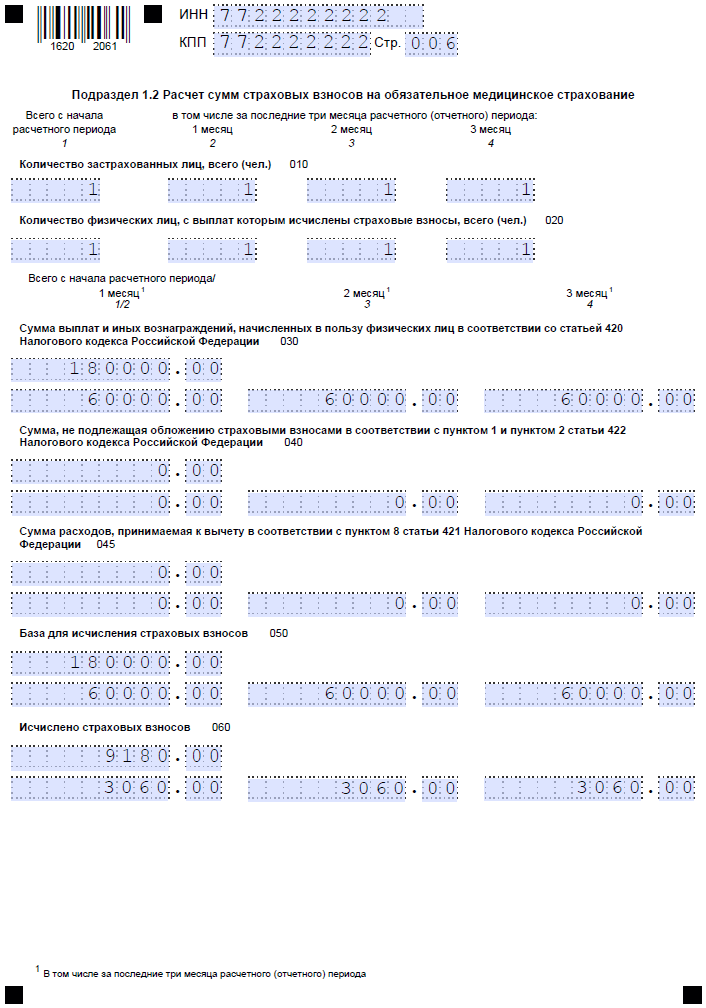

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

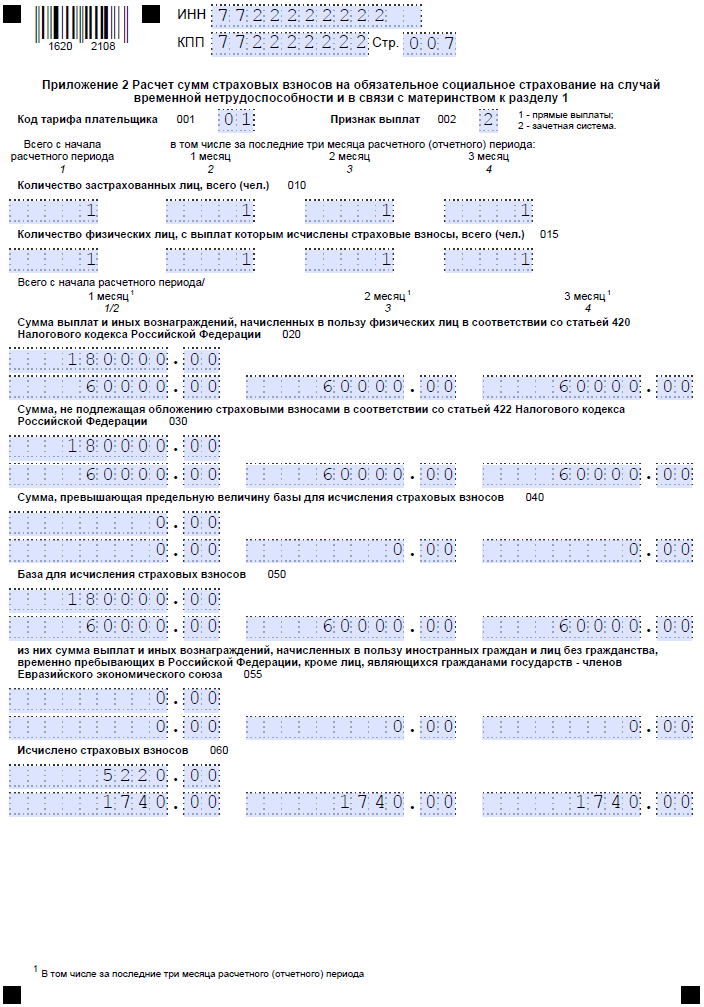

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Сроки сдачи РСВ за 2 квартал 2021 года

Как уже было сказано, расчет по страховым взносам за 2 квартал 2021 года нужно сдать не позже, чем 31 июля 2021 года. Этот день выпадает на субботу- выходной день, в связи с этим срок переносится на первый рабочий день – 2 августа 2021 года.

Нарушение сроков сдачи документа грозит наложением штрафа, составляющего 5% от суммы страховых взносов за период 2021 года (за каждый месяц просрочки платежа, полный или не полный). Такая ответственность наступит, если организация или ИП не успеют заплатить взносы до 31.12.2021.

Однако это не означает, что отсутствует необходимость уплаты страховых взносов, начисленных на заработную плату работников. Срок оплаты страховых взносов – 15 число месяца, следующего за месяцем, в котором начислена заработная плата.

В мае 2018 года вопрос о назначении штрафов и пени за просрочку оплаты страховых взносов был рассмотрен в Верховном суде РФ.

Главным доводом в пользу отмены штрафов и пени за просрочку оплаты страховых взносов явилось то, что страховые взносы, которые необходимо уплачивать ежемесячно, выступают как платежи авансового типа. Но согласно законодательству, уплатить все страховые платежи страхователь обязан за год. При несвоевременной оплате авансовых платежей начисление пени и штрафов не производится. В связи с этим Верховным судом было определено, что нарушения закона при несвоевременной оплате взносов нет. Следовательно, привлекать страхователей к ответственности нельзя. Конечная дата оплаты всех взносов приходится на последний день расчетного года. Значит, в полном объеме взносы рассчитанные в 2021 году, должны быть уплачены до 31.12.2021.

Если долги по страховым взносам отсутствуют, но расчет по страховым взносам не сдан в установленный законодательством срок, то работники налоговой инспекции могут начислить минимальный штраф в размере 1 000 рублей. Об этом сказано в статье 119 НК РФ (пункт 1).

За опоздание со сдачей отчета за 2 квартал 2021 года вам придется оплатить недоимку. В такой ситуации размер штрафа будет минимальным (на основании письма ФНС № ГД-4-11/22730 от 09 ноября 2017 года). Помимо начисленной недоимки, при опоздании сдачи отчета более чем на 10 дней, налоговая инспекция вправе заблокировать банковские счета. Разблокируют счет на следующий день после того, как получат РСВ. Так предусмотрено пунктом 3.2 статьи 76 НК.

Короткие подсказки о формах СЗВ-СТАЖ, СЗВ-М, СЗВ-К

1. СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц»

Для оформления «стажного» отчета используйте актуальный бланк формы — он расположен здесь.

Состав указываемых в СЗВ-СТАЖ сведений смотрите на рисунке:

Нарушение отчетных сроков грозит штрафными санкциями.

О видах штрафов по СЗВ-СТАЖ и их размерах узнайте из этой публикации.

О нюансах заполнения СЗВ-СТАЖ за 2020 год пошагово рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

2. СЗВ-М «Сведения о застрахованных лицах»

Эту форму в ПФР за 1 квартал 2021 года (а именно за каждый месяц квартала) представьте на бланке, утвержденном постановлением Правления ПФР от 01.02.2016 № 83п.

Бланк СЗВ-М

Скачать

Отличительные черты отчета по форме СЗВ-М:

- ежемесячная периодичность представления в ПФР;

- специфичный набор отчетных сведений (в отличие от «стажных» отчетов).

Какие сведения отражаются в СЗВ-М, узнайте из рисунка:

Сколько придется заплатить за ошибки в СЗВ-М или за его отсутствие, см. в статье «Какой штраф за несдачу отчета СЗВ-М?».

3. СЗВ-К «Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования»

Бланк формы СЗВ-К с 11.02.2020 утвержден постановлением Правления ПФР от 27.09.2019 № 485п — можете скачать его ниже.

Форму СЗВ-К регулярно представлять в фонд не требуется — подавайте ее в ПФР:

- в том случае, если получите от фонда специальный запрос;

- по сотрудникам, указанным в этом запросе.

Срок представления формы специалисты фонда укажут в запросе. Игнорировать его не стоит— полученные от вас сведения помогут точнее рассчитать страховой стаж сотрудника и его пенсию.

У вас может не оказаться запрашиваемых фондом данных по стажу, если в запросе указан уволенный сотрудник. Это связано с тем, что уволенный сотрудник свою трудовую книжку забрал, а информация для заполнения СЗВ-К берется из нее или иных документов, подтверждающих стаж.

При этом ошибочным было бы следовать алгоритму: нет сотрудника → нет трудовой книжки → нет данных для СЗВ-К→ нет отчета. В подобной ситуации направьте в фонд письмо, в котором поясните, что данный сотрудник уволен и у вас отсутствуют запрашиваемые сведения, поэтому выполнить требование из запроса вы не сможете.

Как обновились отчетные формы в налоговую инспекцию?

Изменения в отчетных формах всегда связаны с изменениями в действующем законодательстве: увеличение или уменьшение ставки по налогу, пересмотр круга лиц, являющихся налогоплательщиками, отмена налогового режима, регулирование принципов исчисления налога и пр. Все эти факторы обязательно повлияют на утверждение и отмену той или иной формы отчетности.

Что касается отмены, то с 2021 года упраздняются два отчета:

- 1 января завершила свое действие глава 26.3 НК РФ, касающаяся режима единого налога на вмененный доход. В последний раз вмененщикам необходимо было отчитаться за 4 квартал 2020 года. Декларации по ЕНВД в дальнейшем не понадобятся. В них может возникнуть необходимость только в случае обнаружения ошибок и представления корректировочных данных.

- Сведения о среднесписочной численности после 1 января нынешнего года также не подаются в инспекцию. Отныне они являются неотъемлемой частью другой формы. Какой, расскажем далее, когда будем давать характеристику новым отчетам за первый квартал текущего года.

Новых форм гораздо больше — остановимся на каждой из них подробнее.

Декларация по НДС

В прошлом году законодатели незначительно видоизменили декларацию по налогу на добавленную стоимость. Форма из приказа ФНС от 29.11.2014 № ММВ-7-3/558@ теперь применяется в редакции приказа от 19.08.2020 № ЕД-7-3/591@. На этом бланке налогоплательщики уже отчитались за 4 квартал 2020 года. Изменения главным образом коснулись кодов операций — значений кодов стало больше. Из остального это исключение поля со значением ОКВЭД с титульного листа и добавление строк в раздел 1 для информации по соглашениям о защите и поощрении капиталовложений.

Декларация по налогу на прибыль

Также незначительно обновлена декларация по прибыли из приказа ФНС России от 23.09.2019 № ММВ-7-3/475@. Новый бланк с 1 января 2021 года регламентируется приказом от 11.09.2020 № ЕД-7-3/655@. Впервые его использовали для сдачи декларации по итогам 2020 года. В первом квартале других изменений не было, поэтому, скорее всего, нужно будет отчитываться на нем же.

В обновленном бланке заменены штрихкоды, переименованы отдельные листы, добавлены некоторые коды. В целом же правила заполнения остаются прежними.

Расчет по страховым взносам

Уже упомянутые нами сведения о среднесписочной численности вошли в состав расчета по страховым взносам.

Именно поэтому форма расчета из приказа ФНС России от 18.09.2019 № ММВ-7-11/470@ была скорректирована приказом того же ведомства от 15.10.2020 № ЕД-7-11/751@. Помимо сведений о ССЧ в отчет включили новое приложение 5.1.

Оно предназначено для заполнения хозяйствующими субъектами, чья деятельность связана с ИТ-технологиями и электронными разработками. Все критерии, которые позволяют применять пониженный тариф взносов и, соответственно, обязывают сдавать новое приложение, определены Налоговым кодексом в п. 5 ст. 427 НК РФ.

Впервые на обновленном бланке РСВ отчитывались за 2020 год. За первый квартал нужно будет сдать ту же форму.

Расчет 6-НДФЛ

Самые глобальные изменения коснулись расчета 6-НДФЛ и справок 2-НДФЛ. Начиная с 1 квартала 2021 года все налоговые агенты по НДФЛ будут сдавать единую форму, объединившую эти два отчета, согласно приложению 1 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@.

Данные о доходах физлиц, т. е. то, что раньше относилось к справке 2-НДФЛ, налоговые агенты будут представлять в инспекцию только по итогам года или при ликвидации.

За промежуточные периоды и за весь год будут приводиться сведения в части расчета 6-НДФЛ, состоящего из двух разделов:

раздел 1 «Данные об обязательствах налогового агента»;

раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

Бухгалтерам заполнять такой расчет наверняка будет гораздо легче, ведь из него были убраны строки, отражающие информацию о дате фактического получения доходов и удержания налога с них. Но в то же время добавлены строки для детализации сведений о возврате НДФЛ: дата возврата налога и его сумма.

Из нового нужно отметить и поле для указания КБК. Напомним, что с 1 января 2021 года НДФЛ с доходов, превышающих 5 млн руб., удерживается по новой ставке 15% и перечисляется в бюджет по другому КБК.

Штрафы за несдачу РСВ

Если работодатель не соблюдает срок сдачи РСВ, ему грозят штрафные санкции — 5% от величины взносов по расчету, которые нужно заплатить. Если часть взносов уплачена, то налоговики вычтут эту сумму при расчете финансовых санкций.

Штраф рассчитывается за каждый полный и неполный месяц просрочки. Минимальный размер ответственности — 1 тыс. руб., а максимальный — 30% от величины страхвзносов.

Также штраф могут наложить и на должностное лицо, а его размер будет 300 — 500 руб.

При нарушении формата представления документа (бумажный вместо электронного) штраф составит 200 руб.

Кроме того, за просрочку по сдаче РСВ инспекторы вправе заблокировать расчетный счет компании или ИП.