Как заполнить форму 1-предприниматель для отчётности в росстат

Содержание:

- Актуальные даты в 2021 году для сдачи П-1

- Отчёты работодателей в налоговую

- Форма 57-Т «Сведения о заработной плате работников по профессиям и должностям»

- Формы статистической отчетности

- Куда сдавать 1-Т (проф)

- Кто должен сдавать форму 1-Т

- Отчет 1-Т (проф): кто сдает в 2019 году

- Инструкция по заполнению формы 1-Т

- Кто обязан сдавать

- Титульный лист

- Кого включаем в отчетность

- Первые квартальные отчеты предпринимателей в 2021 году

- Форма 1-Т «Сведения о численности и заработной плате работников»

- Форма 1-Т (проф): кто сдает и в какие сроки

- Что отменяется

- Кто должен сдавать форму 1 статистика 2021

- Кто обязан сдавать статотчетность?

- Отчетность в Росстат для ИП

- Форма 1-Т (проф): бланк и образец заполнения

Актуальные даты в 2021 году для сдачи П-1

Срок представления формы П-1 указан на её титульном листе. Форма является ежемесячной, представлять её нужно каждый месяц – на 4-й рабочий день после окончания отчетного периода.

Так как срок представления данной формы не привязан напрямую к числу, а зависит от распределения выходных в начале месяца, для удобства сроки сдачи формы статистки П-1 в 2021 году вынесем в отдельную таблицу:

| ОТЧЕТНЫЙ ПЕРИОД 2021 ГОДА | СРОК СДАЧИ |

| январь | 6 февраля 2021 года |

| февраль | 5 марта 2021 года |

| март | 6 апреля 2021 года |

| апрель | 12 мая 2021 года |

| май | 4 июня 2021 года |

| июнь | 6 июля 2021 года |

| июль | 6 августа 2021 года |

| август | 4 сентября 2021 года |

| сентябрь | 6 октября 2021 года |

| октябрь | 6 ноября 2021 года |

| ноябрь | 4 декабря 2021 года |

| декабрь | 14 января 2021 года (предположительно) |

Отметим, что не все разделы формы П-1 необходимо заполнять целиком каждый месяц. Строки 03, 04 и 05 Раздела 1 формы П-1 необходимо заполнять лишь по итогам квартала. То есть в отчете за март, июнь, сентябрь и декабрь.

Рассмотрим состав и приведем инструкцию по заполнению формы П-1.

Отчёты работодателей в налоговую

РСВ – расчет по страховым взносам. Подается ежеквартально до 30 числа.

В 2021 году сроки сдачи РСВ будут такими:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 30 июля 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 31 января 2022 г.

Штраф за опоздание со сдачей расчета такой же, как и в случае неподачи других налоговых деклараций. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 руб.

6-НДФЛ также подается каждый квартал, но до конца следующего месяца. Срок сдачи годового отчета — 1 марта.

Не забудьте сдать 6-НДФЛ в 2021 году:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 2 августа 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 1 марта 2022 г.

Если не сдать 6-НДФЛ, налоговая оштрафует на 1000 рублей за каждый месяц опоздания. А за ошибки в отчете предпринимателю придется заплатить 500 рублей.

Дополнительно, если не сдать 6-НДФЛ или РСВ, через 10 дней налоговая может заблокировать расчетные счета ИП.

2-НДФЛ – справка о доходах физического лица. Начиная с отчетности за 2021 год эта справка входит в состав годового отчета 6-НДФЛ,.

Отчёты работодателей в ПФР

СЗВ-М — сведения о застрахованных лицах. Отчет сдается ежемесячно до 15 числа: до 15 января за декабрь 2020 года, до 15 февраля за январь и т.д. Отчет за декабрь 2021 года с учетом выходных сдается до 17 января 2022 г.

СЗВ-СТАЖ — сведения о страховом стаже застрахованных лиц — ежегодный отчет, подается до 1 марта. Так, за 2020 год нужно было успеть с отчетом до 01 марта 2021 года. А за 2021 год крайний срок сдачи — 1 марта 2022 года.

СЗВ-ТД — сведения о трудовой деятельности. Сдавайте СЗВ-ТД в день издания приказа или на следующий день, если наняли или уволили сотрудника. До 15 числа следующего месяца — если были случаи:

- перевода работника на другую должность;

- подачи заявления о выборе способа ведения трудовой книжки

Если в течение месяца в компании не было таких событий — не сдавайте отчёт.

Если забыть сдать СЗВ-М, СЗВ-ТД или СЗВ-СТАЖ, или сдать с ошибками — грозит штраф. Он составит 500 рублей за каждое застрахованное лицо. Ошибки можно исправить, если внести исправления до окончания периода сдачи отчета.

Отчёты работодателей в ФСС

4-ФСС сдают каждый квартал. Срок личной сдачи расчета отличается от электронной. На бумаге — 20 число, электронно можно сдать позже — 25:

- за 1 квартал 2021 г — до 26 апреля 2021 г;

- за полугодие 2021 г — до 26 июля 2021 г;

- за 9 месяцев — до 25 октября 2021 г;

- за 2021 год — до 25 января 2022 г.

Неподача 4-ФСС в срок грозит штрафом от 5 до 30 процентов от суммы взносов по отчету за три месяца. Минимальная сумма штрафа — 1000 рублей.

Штраф можно уменьшить в два раза. Для этого, как и в случае с налоговыми отчетами, направьте в ФСС ходатайство о смягчении ответственности в свободной форме. Например, можно указать такие причины:

- тяжелые личные или семейные обстоятельства;

- тяжелое финансовое положение предпринимателя;

- срок подачи нарушен незначительно, например, опоздали на 1 день.

В некоторых случаях, например при форс-мажорных обстоятельствах или болезни ИП, штрафа можно избежать.

Статья актуальна на 01.07.2021

Форма 57-Т «Сведения о заработной плате работников по профессиям и должностям»

Данная форма заполняется как по каждому ОП учреждения, попавшему в выборку, так и по самому учреждению.

При попадании в выборку ОП оно должно уведомить об этом факте учреждение, а оно, в свою очередь:

-

либо самостоятельно представит отчет за подразделение, попавшее в выборку, в территориальный орган Росстата по месту нахождения подразделения;

-

либо назначит должностных лиц, которые подадут данный отчет от имени учреждения в территориальный орган Росстата.

Форма 57-Т предоставляется в территориальное отделение Росстата только при наличии наблюдаемого явления. В ином случае подавать отчет учреждению не нужно (то есть пустой отчет с заполненным титульным листом не подается).

Форма 57-Т состоит из двух разделов.

Раздел I

Раздел включает три таблицы, в которых отражаются общие сведения по учреждению без подразделений или по обособленному подразделению.

В таблице 1 проставляются сводные показатели среднесписочной численности работников (без внешних совместителей и работников несписочного состава) и зарплаты за октябрь в целом по учреждению (строка 01) и отдельно по мужчинам и женщинам (строки 02 – 03).

При этом сведения, указанные в строке 01 таблицы 1, должны совпасть с аналогичными данными из формы П-4 «Сведения о численности и заработной плате работников» (по форме, утвержденной Приказом Росстата РФ № 412) за октябрь 2021 года (этот момент важен).

Особенности определения сводных показателей среднесписочной численности работников (графа 3) и зарплаты (графа 4) приведены в п. 3 – 5 Указаний по заполнению формы 57-Т.

В таблице 2 в строках 04 – 08 отражается численность постоянных, временных, сезонных работников списочного состава, которые отработали на полной ставке (должностном окладе) все рабочие дни октября 2021 года и которым была начислена зарплата за октябрь. К ним относятся сотрудники:

-

проработавшие установленное по графику работы на октябрь число рабочих дней или рабочих часов;

-

находившиеся в октябре в служебных командировках при сохранении зарплаты.

Если в октябре все работники учреждения трудились в режиме неполной занятости, учреждению следует представить данные за сентябрь, если этот месяц работники отработали полностью.

Строки в таблице 2 заполняются в разрезе руководителей, специалистов, других служащих и рабочих. При распределении работников по категориям персонала учреждение руководствуется пособием по кодированию профессий и должностей, разработанным на основе Общероссийского классификатора профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 367, а также пояснениями, приведенными в п. 7 Указаний по заполнению формы 57-Т.

На основании данных строк 04 – 08 графы 3 таблицы 2 составляется список работников, который приводится в таблице 3, на его основании осуществляется отбор работников для индивидуального обследования (раздел II).

Раздел II

Здесь приводятся следующие данные по отдельным работникам, полностью отработавшим октябрь:

-

наименование профессии, должности работника (графа 2);

-

код профессии, должности по ОКПДТР (графа 3);

-

пол (графа 4);

-

год рождения (графа 5);

-

образование (графа 6);

-

стаж работы в учреждении по состоянию на 31 октября (графа 7);

-

суммы зарплаты, начисленной за октябрь (графы 8 – 11);

-

количество фактически отработанных часов за октябрь (графа 12);

-

код категории персонала (графа 13).

Особенности заполнения граф приведены в п. 9 – 18 Указаний по заполнению формы 57-Т.

Для определения конкретных работников, подлежащих отбору и обследованию в этом разделе, используется систематическая выборка, начало которой определяется случайно. Каждому работнику обеспечивается ненулевая вероятность быть включенным в выборку. Как осуществить эту выборку, разъясняется в п. 8 Указаний по заполнению формы 57-Т.

При заполнении этих сведений личные данные работников нигде не фиксируются. В территориальные органы Росстата поступают обезличенные данные (п. 9 Указаний по заполнению формы 57-Т).

Отметим, что при заполнении формы 57-Т учреждению нужно учитывать контрольные соотношения, которые приведены в указаниях по ее заполнению.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Куда сдавать 1-Т (проф)

Отчет необходимо подать в территориальный орган Росстата по месту нахождения юридического лица (без обособленных подразделений) или по месту нахождения соответствующего обособленного подразделения. Если организация (ее обособленное подразделение) не ведет деятельность по месту своего нахождения, то отчет предоставляется по месту фактического осуществления деятельности.

Если обособленное подразделение попало в выборку Росстата, оно должно уведомить об этом головную организацию. В свою очередь организация должна выбрать один из двух вариантов действий:

- самостоятельно представить отчет за ОП в территориальный орган Росстата по месту нахождения данного подразделения;

- назначить должностных лиц, уполномоченных предоставлять данный отчет от имени юрлица в территориальный орган Росстата.

Кто должен сдавать форму 1-Т

Форму 1-Т должны сдавать только юридические лица. Ограничений по видам экономической деятельности и формам собственности нет. Исключением из списка респондентов стали субъекты малого бизнеса — у которых не более 800 млн рублей доходов и 100 работников.

Еще одно условие для сдачи — в отчетном году организация не сдавала форму П-4 и не имела такой обязанности. По форме П-4 отражаются практически идентичные сведения, но ее сдают каждый месяц или квартал. Периодичность зависит от размера компании.

На общих основаниях отчитываются по форме и следующие категории:

- организации на УСН;

- временно неработающие организации;

- филиалы, представительства и подразделения иностранных компаний;

- организации-банкроты на стадии конкурсного производства до самой ликвидации.

Если в течение всего отчетного года в вашей компании не было событий, наблюдаемых по форме, — сотрудников, выплат зарплаты и социальных выплат — вы можете сдать в Росстат подписанный пустой отчет или официальное письмо.

Уточнить, нужно ли вашей организации отчитаться по форме 1-Т, можно в специальном сервисе Росстата. Если это неудобно, просто позвоните или лично посетите территориальное отделение.

Отчет 1-Т (проф): кто сдает в 2019 году

Рассматриваемый отчет носит название «Сведения о численности и потребности организаций в работниках по профессиональным группам», из него следует суть этого документа. Подавать его необходимо 1 раз в 2 года всем юридическим лицам, среднесписочная численность работников у которых более 5 человек. От подготовки этого отчета освобождены все субъекты малого бизнеса, а также некоторые другие хозяйственные субъекты:

- общественные организации;

- юридические лица и учреждения, занимающиеся государственным управлением и обеспечивающие военную безопасность;

- организации, ведущие страховую и финансовую деятельность;

- экстерриториальные организации.

Отчет 1-Т (проф) — статистика: кто сдает 2019

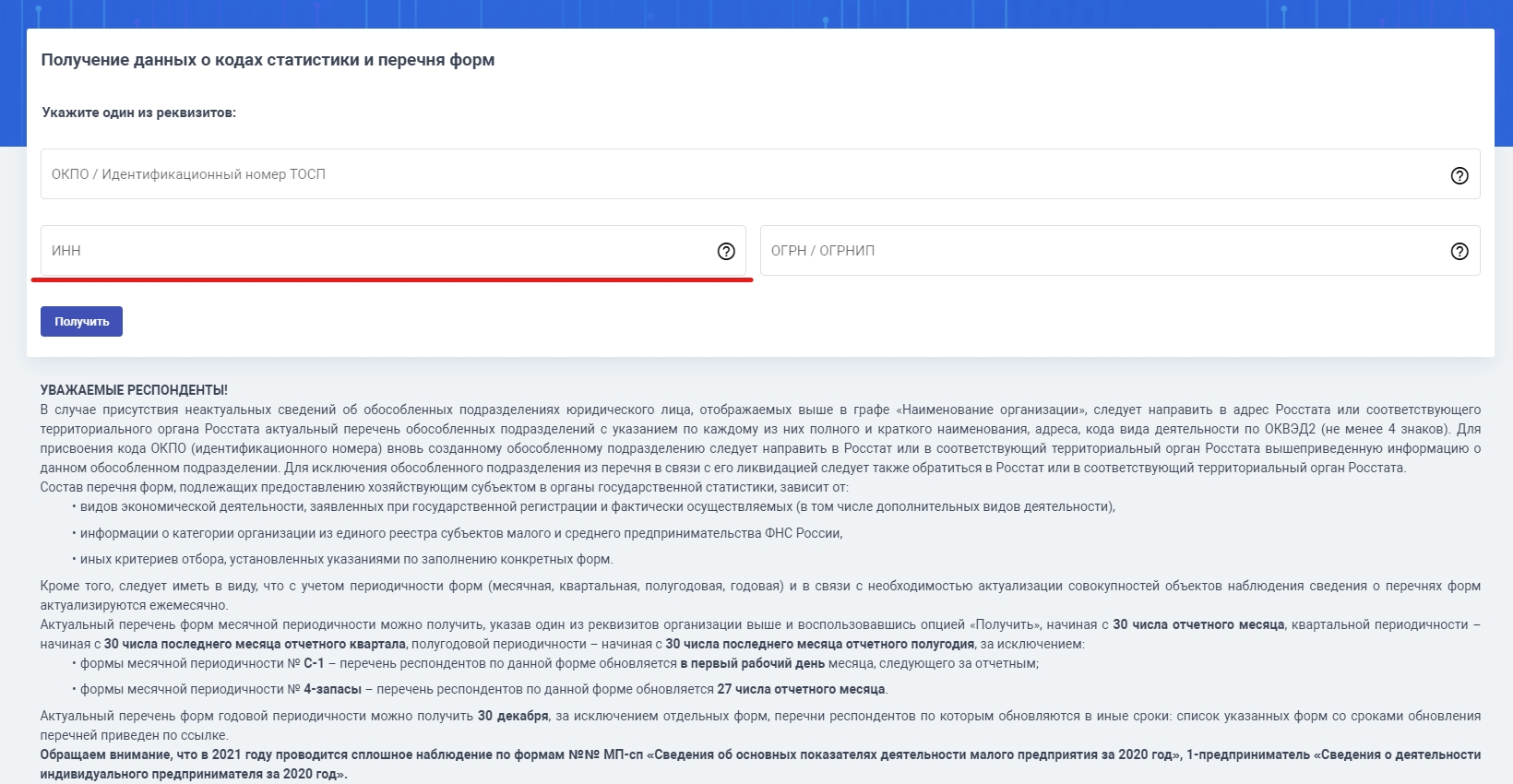

Отчитываться по этой форме должны только те компании, которые были включены в статистическую выборку Росстатом. Проверить, нужно ли отчитываться конкретной организации, можно на официальном сайте Росстата. Для этого необходимо ввести данные компании в специальную форму — ИНН, ОКПО, ОГРН или ОГНИП. В 2021 году форму должны были подать около 68 000 субъектов хозяйствования.

Бланк заполняется по состоянию на 31 октября, а отправить его необходимо до 28 ноября. В конце материала представлена форма 1-Т (проф) (бланк 2019), скачать в excel ее можно, нажав соответствующую кнопку.

Инструкция по заполнению формы 1-Т

Форма 1-Т, действующая в 2021 году, утверждена Приказом Росстата от 06.08.2018 № 485. В Приложении № 2 к приказу даны указания по ее заполнению.

Форма содержит титульный лист и одну таблицу со сведениями.

Титульный лист

Титульный лист заполняется аналогично другим статистическим формам.

Укажите в нем год, за который отчитываетесь, полное и краткое наименование организации и почтовый адрес с индексом.

В кодовой части формы укажите код ОКПИ на основании уведомления о его присвоении.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Кто обязан сдавать

В приказе № 412 указано, кто сдает 1-Т (проф) (статистика) в 2021 году — все организации, которые Росстат включил в план научно-обоснованной выборки. Подотчетным компаниям предварительно направят оповещения, уведомляющие о необходимости предоставления сведений.

Уведомления обычно направляют по почте заказными письмами. Но и электронное письмо от Росстата — уже не редкость в наши дни. Львиная доля компаний, обязанных отчитаться, «писем счастья» не получат. У Росстата попросту нет возможности оповестить все объекты наблюдения.

Чтобы избежать наказаний, придется самостоятельно проверить, не включили ли ваше учреждение в план выборки отчета 1-Т (кадры) для статистики. Проверка доступна всем организациям на официальном сайте Росстата. Для получения информации в поля запроса внесите данные компании (ИНН, ОКПО или ОГРН).

ВАЖНО!

За непредоставление информации в органы статистики предусмотрены крупные штрафы (от 20 000 до 70 000 рублей — на юрлицо). За повторный проступок компанию оштрафуют на сумму до 150 000 рублей.

Титульный лист

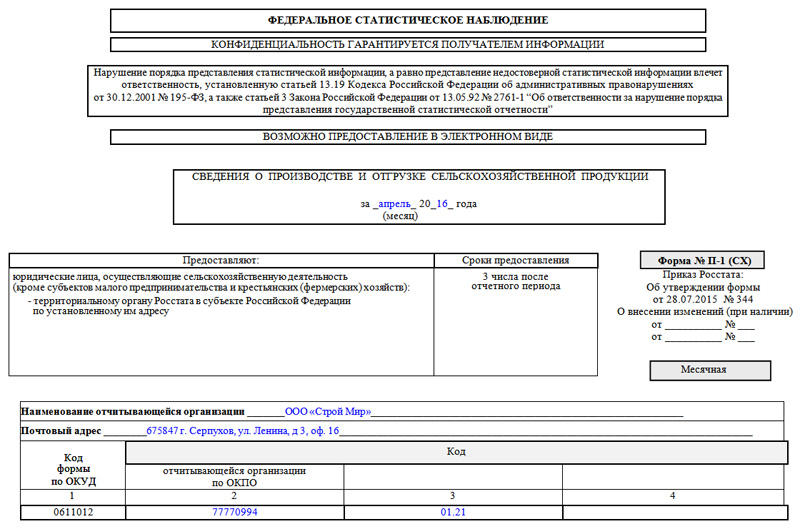

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции, который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.

Кого включаем в отчетность

В информационной таблице приводится численность работников по профгруппам в 1-Т (проф): включите всех специалистов, которые работают в учреждении по трудовым договорам. Работников, трудящихся в организации временно или сезонно, тоже учтите в статотчете.

Если учредители (собственники) предприятия оформлены официально и получают заработную плату по договорам, то их тоже включайте в таблицу.

Работников, которые трудятся за неполную ставку, учитывайте в отчетности как полную единицу. Например, бухгалтер в учреждении работает на 0,5 ставки. В отчете укажите полную единицу в соответствующей строке.

А вот внутренних совместителей дублировать не нужно. Если работник совмещает сразу две должности, укажите полную единицу по той должности, которая для совместителя является основной.

Первые квартальные отчеты предпринимателей в 2021 году

Чтобы понять, из каких отчетов состоит первая квартальная отчетность ИП за 2021 год, определите, к какой группе вы как предприниматель относитесь:

- группа 1 — ИП на ОСНО без работников;

- группа 2 — ИП на ОСНО с работниками;

- группа 3 — ИП на спецрежиме без работников;

- группа 4 — ИП на спецрежиме с работниками.

Такая группировка связана с тем, что из всех спецрежимников поквартально отчитываться нужно только ИП на ЕНВД. А ИП на ОСНО из всех налоговых отчетов представляют декларацию по НДС. Наличие работников независимо от применяемого режима требует отчетности по страхвзносам и НДФЛ.

Из таблицы ниже узнайте о составе отчетности каждой группы ИП за 1 квартал 2021 года:

Должны ли ИП сдавать статистическую и бухгалтерскую отчетность, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Форма 1-Т «Сведения о численности и заработной плате работников»

Форму обязаны представить 30 января 2022 года те учреждения, которые в отчетном году не подавали форму П-4 «Сведения о численности и заработной плате работников» (речь в данном случае идет о форме П-4, которая утверждена Приказом Росстата РФ от 24.07.2020 № 412 и применяется в 2020 году) в соответствии с перечнем организаций, определенных территориальным органом Росстата в субъекте РФ. В ином случае учреждению нужно подать в Росстат отчет по форме 1-Т с заполненным титульным листом, а в остальных разделах проставить прочерки.

Структура формы

Сведения в форме приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (по свободным строкам с 02 по 10) о численности работников, начисленной им зарплате и выплатах социального характера за отчетный год.

Вся информация распределена по девяти графам.

В графе 1 показывается средняя численность работников, которая включает:

-

среднесписочную численность работников (графа 2);

-

среднюю численность внешних совместителей (графа 3);

-

среднюю численность работников, выполнявших работы по ГПД (графа 4).

В графе 8 показывается фонд зарплаты по учреждению, которая включает зарплату:

-

по работникам списочного состава (без внешних совместителей) (графа 6);

-

по внешним совместителям (графа 7);

-

по работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава (графа 8).

В графе 9 показываются выплаты социального характера.

Расчет показателей

Согласно п. 6 Указаний по заполнению формы 1-Т средняя численность по каждой категории работников за год определяется путем суммирования численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Средняя численность внешних совместителей за месяц определяется пропорционально отработанному времени.

При расчете средней численности работников, выполнявших работу по ГПД, за месяц эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения.

В фонд зарплаты (графы 5 – 8) включаются начисленные учреждением (п. 7 Указаний по заполнению формы 1-Т):

-

суммы оплаты труда за отработанное и неотработанное время (в денежной и неденежной формах);

-

компенсационные выплаты, связанные с условиями труда и режимом работы;

-

доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

В выплаты социального характера (графа 9) включаются суммы средств, связанные с предоставленными работникам социальными льготами (в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов), оплата (компенсация) занятий спортом в клубах и секциях, и другие подобные расходы) (п. 8 Указаний по заполнению формы 1-Т).

Контрольные соотношения

При заполнении формы 1-Т учреждению следует учесть следующие контрольные соотношения:

-

по графам 1, 2, 3, 4, 5, 6, 7, 8, 9 строки 01 = сумма строк с 02 по 10;

-

графа 1 = графа 2 + графа 3 + графа 4 по строкам с 01 по 10;

-

графа 5 = графа 6 + графа 7 + графа 8 по строкам с 01 по 10;

-

если заполнены графы 2, 3 или 4, то должна быть заполнена графа 1 по строкам с 01 по 10;

-

если заполнены графы 6, 7 или 8, то должна быть заполнена графа 5 по строкам с 01 по 10;

-

если заполнена графа 6, то должна быть заполнена графа 2 по строкам с 01 по 10.

Форма 1-Т (проф): кто сдает и в какие сроки

Дело в том, что форму 1-Т (проф) 2021 обязаны представлять только те юридические лица, которые определены «вследствие проведения научно-обоснованной выборки отчетных единиц» (п. 1 Указаний по заполнению формы). То есть данную форму сдают те организации, которые попали в выборку статистического наблюдения. В 2016 году это около 68 тыс. «счастливчиков».

Статистическая форма 1-Т (проф) (бланк) представляется по данным на 31 октября. В 2021 году сдать ее нужно в срок до 28 ноября включительно.

При наличии у организации обособленных подразделений форма составляется как отдельно по организации (без сведений по подразделениям), так и отдельно по каждому подразделению. После чего все формы должны быть представлены в территориальные органы Росстата – каждая по месту нахождения соответствующего подразделения, организации (п. 1 Указаний по заполнению формы).

Что отменяется

На смену декларациям по транспортному и земельному налогам придут уведомления из налоговых органов о рассчитанной сумме налога (п. 17 и 26 ст. 1 от 15.04.2019 Закона № 63-ФЗ, Приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Пока вопросов больше, чем ответов: как будет вестись учет объектов в налоговом органе, какие акты сверки предусмотрены для таких расчетных начислений, как будет реализован межведомственный обмен. На данный момент никаких дополнительных разъяснений ИФНС не дало, остается ожидать реализации данного проекта.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Сведения о среднесписочной численности.

Данные о численности сотрудников будут включены в состав расчета по страховым взносам (РСВ) с 1 января 2021 г. (п. 2 ст.1 Закона от 28.01.2020 №5-ФЗ).

Декларация по ЕНВД.

Как известно, с 2021 года ЕНВД прекратит свое существование. А вместе с отменой режима налогообложения аннулируется и подача декларации. В последний раз плательщикам по ЕНВД придется отчитаться до 20 января 2021 г. – за IV квартал 2020.

Кто должен сдавать форму 1 статистика 2021

В число субъектов, обязанных сдавать статистические отчеты в территориальные отделения Росстата, входят следующие лица:

- предприятия и организации, включая субъектов малого бизнеса;

- властные государственные органы, местные органы самоуправления;

- представительства, филиалы, подразделения зарубежных компаний, которые действуют на российской территории;

- индивидуальные предприниматели, адвокаты, руководители нотариальных контор.

Перевозка грузов

Для всех субъектов предусмотрены свои формы отчетности.

Согласно положениям действующего законодательства, все организации (за исключением представителей малого бизнеса, страховых фирм, банков иных финансово-кредитных учреждений), должны сдавать отчеты по указанной форме по всем подразделениям, численность которых превышает пятнадцать человек (включая совместителей и граждан, которые работают по договорам гражданско-правового характера).

Внимание! Бумаги должны заполняться согласно требованиям, установленным Приказами Росстата № 104 от второго марта 2018 года и № 736 от одиннадцатого декабря 2008 года. Для предприятий различных типов предусмотрены различные случаи необходимости заполнения бланков

Для предприятий различных типов предусмотрены различные случаи необходимости заполнения бланков.

Организации некоммерческого характера представляют отчет только в том случае, если они производят товары (оказывают услуги) для реализации иным юридическим лицам или гражданам.

Если предприятие занимается добычей полезных ископаемых, они обязаны сдавать отчет, независимо от среднего количества сотрудников.

Иные юридические лица заполняют бумаги по другим формам.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Отчетность в Росстат для ИП

В ходе сплошного наблюдения ИП представляют в Росстат отчет по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год». Эта форма приводится в приложении 2 к приказу Росстата от 17.08.2020 № 469. Крайний срок представления отчета тот же самый, что установлен для организаций, – 1 апреля 2021 года.

Сама отчетность, за рядом исключений, схожа с той, что представляют организации.

В разделе 1 отчета указывается количество месяцев в 2020 году, в течение которых осуществлялась предпринимательская деятельность, и адрес места осуществления такой деятельности. Если деятельность велась без привязки к определенному адресу, то указывается адрес регистрации в качестве ИП.

Также здесь указываются системы налогообложения, которые применялись ИП в 2020 году.

В средней численности сотрудников следует учесть не только наемных работников, но и всех помогающих ИП членов его семьи, включая самого ИП. Для этого следует сложить число лиц, работавших с ИП в каждом календарном месяце, включая временно отсутствующих, и разделить на 12.

В разделе 2 отчета ИП должны указать выручку от реализации товаров, работ и услуг в целом по всем видам деятельности, а также по каждому виду предпринимательской деятельности с учетом НДС, акцизов и других аналогичных обязательных платежей. Причем здесь имеется в виду именно предпринимательская деятельность.

Доходы от иной деятельности в отчете не указываются.

Если оплата товаров, работ и услуг поступила не денежными средствами, то величина выручки определяется исходя из цены сделки. Если цена сделки не определена, то выручка определяется по стоимости полученных товаров, исчисляемой по их рыночным ценам.

ИП, применяющие НПД, определяют свою выручку исходя из суммы всех выданных за 2020 год чеков.

В разделе 3 указываются сведения об основных средствах (их стоимости), используемых для предпринимательской деятельности (полностью или частично) и принадлежащих ИП или членам его семьи.

ИП не указывают в отчете следующие объекты:

- предметы, служащие 1 год и менее, независимо от их стоимости;

- предметы стоимостью ниже 40 000 рублей независимо от срока службы;

- животные, выращенные на убой, включая домашнюю птицу, многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, деревья, выращиваемые с целью получения древесины;

- растительные насаждения и животные, выращивание которых не завершено и они еще не готовы к продаже или реализации;

- жилые здания и транспортные средства, которые не используются ИП в предпринимательской деятельности;

- земельные участки.

Что касается транспорта, то в отчете указываются только грузовые автомобили, пикапы и легковые фургоны. Автомобили, конструкция которых не предназначена для перевозок грузов, и легковые автомобили, включая такси и служебные автомобили, указывать также не нужно.

В конце отчета ставится дата его составления, подпись ИП и приводятся его контактные данные – номер телефона и адрес электронной почты.

Форма 1-Т (проф): бланк и образец заполнения

Актуально на: 7 ноября 2021 г.

Форма 1-Т (проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам» (Приложение N 3 к Приказу Росстата от 05.07.2016 N 325) представляется 1 раз в 2 года. Сдавать ее должны юридические лица всех форм собственности со среднесписочной численностью работников от 5 человек и выше (Приложение 1 к Письму Росстата от 10.10.2016 N 04-04-4/132-СМИ), кроме субъектов малого предпринимательства, а также тех, кто ведет финансовую деятельность, деятельность общественных объединений и экстерриториальных организаций, занимается госуправлением или обеспечением военной безопасности. Однако это не означает, что все остальные компании должны эту форму заполнять и представлять.