Уплата 1% с доходов более 300000 рублей

Содержание:

- Правительство объявило о снижении личных взносов ИП за себя

- Как работает калькулятор

- Особенности дополнительных взносов ИП в ПФР с доходов свыше 300 000 рублей

- Уменьшение авансового платежа по УСН на 1%

- Ответы на часто задаваемые вопросы

- Как ИП на УСН 6% без работников уменьшить налог на общеобязательные взносы

- Как ИП с работниками уменьшить налог на общеобязательные взносы

- Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

- Что такое страховые взносы

- Когда надо платить?

- Уменьшение авансового платежа по ЕНВД и УСН на 1%

- Как пользоваться калькулятором?

- Реквизиты и КБК

- Пример 1. Калькуляция авансового платежа для ИП на УСН 6% с работниками за 1 кв. 2021 г. (уменьшение налога на общеобязательные взносы).

- Уменьшение налогов за счет страховых взносов

- Расчет взносов ИП при доходе более 300000 рублей за год

- Универсальный налог с процентом от дохода — УСН

- Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Уменьшение авансового платежа по УСН на 1%

- Реальный доход превышает потенциальный

- Страховые взносы с ИП «за себя»: кто и сколько платит

Правительство объявило о снижении личных взносов ИП за себя

Принимая во внимание решение судов, Правительство решило законодательно утвердить расчет взносов ИП за минусом расходов. Минфину поручено рассмотреть возможность изменения порядка исчисления страховых взносов для ИП находящихся на УСН по формуле 1% от суммы «доходы – расходы»

Данная формула сэкономит предпринимателям личные средства.

Взносы всех предпринимателей в ПФ РФ за себя вносятся двумя платежами:

- Фиксированной суммой (29 354 руб. за 2019 год).

- Суммой с доходов, превышающих 300 000 рублей в размере 1%.

Если предложение Правительства примут, то в формулу расчета второго платежа предпринимателей будет внесена поправка. Раньше взносы считали исходя только только из доходов, а по новой формуле – с учетом расходов. Выгоду новой формулы рассмотрим на конкретном примере.

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Особенности дополнительных взносов ИП в ПФР с доходов свыше 300 000 рублей

Страховые взносы индивидуальных предпринимателей, отчисляемые в ПФР, состоят из двух позиций:

- фиксированной суммы – назначаемой для всех в равной мере;

- в размере 1 процента от полученных средств от итогов деятельности свыше 300 тыс. руб.

Дополнительными страховыми взносами называют платежи на часть полученных средств, превышающую 300 000 рублей за истекший календарный год, которые ИП платит за себя и наемных служащих.

Ранее размер взносов определялся итоговым значением прожиточного минимума. Но с 2018 года система определения отчислений изменена. Теперь налог на доход не свыше 300 000 руб. назначается в виде фиксированной суммы, назначаемой на общих основаниях для всех бизнесменов.

Размер этих страховых отчислений по годам составляет следующую сумму, если величина поступлений не свыше 300 тыс. руб. (приведено в тыс. руб.):

- 2018 – 26,545;

- 2019 – 29,354;

- 2020 – 32,448.

Такой порядок определен действующим НК РФ в ч. 1 ст. 430.

Кроме страховых взносов в ПФР, платежи, также разделяемые на до и свыше 300 тыс. руб. прибыли, необходимо выплачивать по обязательной составляющей медицинского страхования. Механизм, по которому исчисляют платеж, аналогичен. Разница с страховыми взносами для ПФР состоит в величине зафиксированной части, составляющей с 2018 по 2020 годы соответственно (в тыс. руб.) 5,84; 6,884 и 8,426.

Один процент следует удерживать исключительно от поступлений, составляющих свыше указанного порогового значения. Ознакомиться с тем, как рассчитать налог на полученные деньги свыше 300 000 руб., проще на конкретном примере.

По итогам 2019 года, ИП получил 450 000 рублей.

Размер страхового взноса в ПФР (включая дополнительный) за указанный календарный период будет исчисляться по формуле:

В= 29 354 + (450 000 – 300 000) 1% = 29 354 + 1 500 = 30 854 руб.

Порядок учета дохода, подлежащего учету для удержания налогов, определяется избранной ИП системой налогообложения.

Об особенностях исчисления страховых взносов можно узнать здесь.

Уменьшение авансового платежа по УСН на 1%

Авансовый платеж по УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2020 год был оплачен 30 марта 2021 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2021 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2020 год для УСН.

В 2021 году предприниматели, применяющие УСН и ПСН, не имеющие наемных работников, могут уменьшить налог по ПСН или УСН на всю сумму обязательных взносов. ИП на ПСН или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 17.01.2020

Ответы на часто задаваемые вопросы

Вопрос №1: Когда следует рассчитывать, уплачивать авансовые платежи, уменьшенные на взносы?

Уменьшение налога за счет общеобязательных взносов на сроках уплаты никак не сказывается. Стандартно ИП вносит авансовые платежи (1 кв., полугодие, 9 мес.) до 25 числа месяца, который сразу следует за отчетным периодом.

К сведению, налоговый период для ИП на УСН 6% – это всегда календарный год.

Вопрос № 2: Как калькулировать общеобязательные взносы, если человек зарегистрировался в качестве ИП и начал работу не с начала года?

Их размер вычисляют пропорционально отработанным месяцам (помесячно). Следует помнить, что законодательство предусматривает ряд обстоятельств, по которым ИП освобождается от уплаты общеобязательных взносов. Например, по причине проживания заграницей вместе с супругом–работником диппредставительства и т. п. Более детально информацию по данному вопросу см. п. 7 ст. 430 НК РФ.

Как ИП на УСН 6% без работников уменьшить налог на общеобязательные взносы

ИП, работая один, без работников, также может уменьшать налог (авансовые платежи) на суммы уплачиваемых за себя страховых взносов. При этом так называемый лимит в 50% от суммы налога по отношению к нему в данной ситуации не применяется, а сумма дохода, превысившая 300 тыс. руб., также включается в расчет. Это значит, по сути, что уменьшать сумму налога ИП на УСН 6% без работников вправе без каких-либо ограничений.

Во всех расчетах используются данные по фиксированным взносам за 2021 г., представленные далее в таблице. Указанные цифровые показатели не зависят от МРОТ и закреплены на законодательном уровне, в частности ст. 430 НК РФ (с учетом изменений, введенных ФЗ РФ № 335 от 27.11.2017).

| ОПС | ОПС при доходе ИП больше 300 тыс. р. | ОМС |

|

29 354 р. |

1% от суммы дохода, который превысил 300 тыс. р., но совокупный платеж при этом лимитирован суммой 234 832 р. |

6 884 р. |

Приведенные в таблице показатели по фиксированным размерам общеобязательных взносов для ИП отмечает также ФНС РФ в

Как обращает внимание налоговая служба, фиксированная величина взносов ОПС целиком и полностью зависит от размера дохода ИП за конкретный период

Следует добавить, что общеобязательные взносы за себя в текущем году ИП может заплатить до 31.12.2021 сразу либо частями. Т. е., как принято, в установленный срок ИП должен за весь 2021 г. внести как минимум фиксированные суммы: 29 354 руб. (по ОПС), 6 884 руб. (по ОМС).

Таким образом, ИП, у которого доход не превышает 300 тыс. руб., оплатить за 2021 г. суммарно 36 238 р. (29 354 руб. + 6884 руб.). Если его совокупный доход за весь 2021 г. превысит 300 тыс. руб., то плюс к данным суммам ИП будет доплачивать 1% с превышенного дохода (но не больше, чем 234 832 руб.).

В качестве наглядного примера можно привести следующую ситуацию. Допустим, ИП проработал весь 2021 г. и заработал 16 млн. руб. Соответственно, до 31.12.2021 он должен заплатить фиксированные общеобязательные взносы: 29354 руб. (ОПС) и 6884 руб. (ОМС). Поскольку его суммарный годовой заработок превысил 300 тыс. руб., то он обязан доплатить 1% с суммы превышения (по ОПС). По итогам калькуляции получается: (16 млн. руб. – 300 тыс. руб.) * 1% = 157 тыс. руб. Полученная сумма не больше установленного лимита в 234 832 руб., следовательно, ИП должен будет доплатить именно 157 тыс. руб. Крайний срок уплаты: до 01.07.2021.

Что касается уменьшения налога, то в данной ситуации от его скалькулированной суммы следует отнимать рассчитанную сумму всех общеобязательных взносов (включая доплату с одним процентом по превышению). В результате получится размер налога, который надо заплатить. Таким же путем ИП уменьшает авансовые платежи.

Как ИП с работниками уменьшить налог на общеобязательные взносы

Согласно ст. 419 НК РФ предприниматели (будучи нанимателями) обязаны платить за собственных сотрудников общеобязательные взносы. База для их исчисления состоит из вознаграждений, которые ИП платит работающему у него физлицу в рамках заключенных договоров (стандартного трудового, ГПХ, авторского заказа, об отчуждении исключительного права на литературные и иные произведения). Выплаты, которые не включают в эту базу, обозначены в ст. 420, 422 НК РФ. К ним относят, например, мат помощь, компенсации, госпособия (по безработице) и др.

Как уже было отмечено выше, ИП на УСН 6% (с работниками) вправе уменьшить налог за счет общеобязательных взносов, уплаченных за своих работников и себя в том числе, но не более чем на 50%. Данное послабление в полной мере распространяется и на авансовые платежи. Таким образом, при калькуляции названых платежей ИП выполняет следующие действия:

- берет ставку 6% и калькулирует налог (либо авансовый платеж за квартал, полугодие либо 9 мес.);

- суммирует все уплаченные за текущий период общеобязательные взносы;

- рассчитывает сумму, условно говоря, максимальный лимит, на который можно уменьшить, (делит налог либо авансовый платеж на 50%);

- калькулирует окончательную сумму, которую нужно заплатить, уменьшив ее на взносы, но с учетом рассчитанного лимита.

При калькуляции суммы общеобязательных взносов к уплате используют стандартные ставки, указанные далее в таблице.

| ОПС | ОМС | соцстрахование | по части ФСС |

| 22% | 2,1% | 2,9% | от 0,2 до 8,5% |

Итого, ставка по общеобязательным взносам за работников составляет 30% от заработка

Следует принять во внимание, что с 2021 г. ИП за имеющихся работников должен платить на общих основаниях, без применения льготирования (пониженных тарифов)

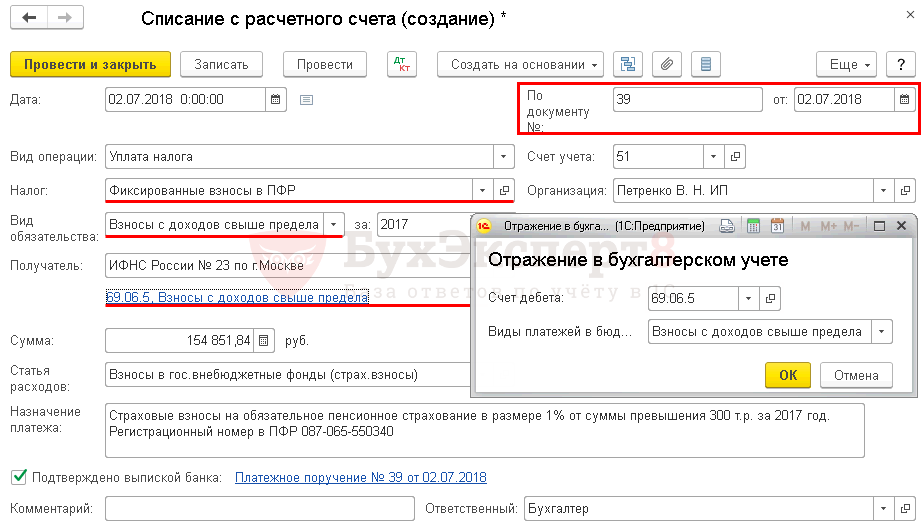

Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет.

- Отражение в бухгалтерском учете: Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Когда надо платить?

Предприниматели РФ платят в ПФР сборы в закреплённом размере до последнего дня текущего года. Если доход ИП превысил 300 000 р., ему придётся направить в фонд добавочные сборы по ставке 1% с заработанных денег свыше указанного порога.

Итоги прошедшего периода подводятся в декларации. По 2019 году при использовании упрощёнки, например, отчёт следует подать в ИФНС до конца апреля. В это же время станет известен уровень дохода, заработанного ИП, и, соответственно, база для определения объёма средств свыше порога в 300 000 р.

Ориентируясь на эти даты, предельный срок уплаты 1-процентного сбора с положительной разницы над 300 тысячами рублей назначен на 02.07.2018 года (в законе до конца июня, но последние дни этого месяца попадают на выходные, и поэтому переносятся на первый рабочий день).

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Расчётный сбор в некоторых случаях составляет значительную сумму, и у ИП возникает вопрос: можно ли уменьшить аванс по налогу на средства, проплаченные в качестве 1-процентного сбора. Законодательство допускает эту операцию для авансовых выплат, вносимых в проходящем году по УСН и ЕНВД.

В периоде, за который считается налог, перечисленные сборы влиять на размеры бюджетных платежей не смогут.

Выглядит процесс так:

- ИП нужно подсчитать доходы при УСН, определить налог и подать декларацию в ИФНС;

- оплатить налог;

- установить сумму, что свыше 300 000 р.;

- с этих средств высчитать 1%;

- заплатить в ПФР найденную сумму сбора.

Далее могут быть варианты следующего характера:

- Если декларация представлена в ИФНС в первом квартале, и перечислить взнос ИП успел до конца марта, то этими средствами можно провести вычет из аванса по УСН, начисленного за первые три месяца 2019 года (налоги 2017 года уже трогать нельзя).

- Если в апреле, допускается корректировка аванса уже за 2-й квартал.

Например, прибыли ИП (6 процентов) превышают 300 тыс. р. на 220 тыс. р. Сбор будет равен:

220 000 х 1% = 2 200 р.

Внесена в ПФР она в мае, поэтому уменьшить размер аванса удастся только по итогам второго квартала. Когда выручка в этом временном промежутке равняется 100 тыс. р., аванс составит:

100 000 х 6% = 6 000 р.

С учётом уплаченного взноса внести в бюджет следует:

6 000 – 2 200 = 3 800 р.

Помимо указанных нюансов есть особенности для предпринимателей упрощенцев с «доходами» и для вменёнщиков. У этих категорий ИП, если нет наёмного персонала, допускается уменьшение вменённого или единого бюджетного платежа на все «свои» взносы. При наличии штата работников – только на 50% для «упрощенцев».

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Реквизиты и КБК

Чтобы не столкнуться с проблемами, нужно хорошо представлять, куда платить ИП 1 процент свыше 300 тысяч 2021 КБК. Аббревиатура КБК означает код бюджетной классификации – цифровое обозначение, позволяющее группировать статьи госбюджета.

КБК прописывается в платежном поручении при уплате налогов. В случае превышения порогового уровня доходов в 300 000 рублей, получателем средств в платежке указывается ИФНС, а не ПФР. При уплате 1% ИП КБК будет 182 1 02 02140 06 1110 160, как и для остальных выплат на ОПС. В качестве назначения платежа указывается уплата страховых взносов ОПС с превышением 300 000 рублей и период, за который они перечисляются.

Важно! Для ИП, которые уплачивают взносы первый раз, проще скачать образец заполнения платежки в сети.

Пример 1. Калькуляция авансового платежа для ИП на УСН 6% с работниками за 1 кв. 2021 г. (уменьшение налога на общеобязательные взносы).

Для калькуляции берутся следующие условные данные. Суммарный доход ИП за 1 кв. 2021 г. составляет 2 млн. 100 тыс. руб. Сумма «квартальных» уплаченных общеобязательных взносов за работников: 70 тыс. руб. Необходимо рассчитать величину авансового платежа, которую надлежит заплатить за 1 кв., уменьшив ее на взносы. Калькуляция производится в следующей последовательности:

- Размер авансового платежа за 1 кв.: 2 млн. 100 тыс. руб. * 6% = 126 тыс. руб.

- Лимит, больше которого нельзя снижать рассчитанную сумму авансового платежа: 126 тыс. руб. * 50% = 63 000 руб.

Отсюда следует, что сумму 126 тыс. руб. (аванс. платеж) можно уменьшить не на 70 тыс. руб. (все уплаченные за сотрудников взносы), а на лимит, т. е. не более, чем на 63 тыс. руб.

Аналогичным порядком ИП на УСН 6% (с работниками) калькулирует все суммы авансовых платежей и собственно налога.

Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье. Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь

Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Метки: Платежи ИПФиксированные платежи ИП

Для ИП 1 процент свыше 300 тысяч рублей заработанных средств перечисляется в ПФР в качестве дополнения к фиксированному элементу страховых сборов. Оба типа взносов уникальны и вносятся на лицевой счёт бизнесмена. В первом случае сумма платежа зависит от результатов его деятельности, во втором – взносы законодательно утверждаются как минимум на год и не меняются даже при бездействии ИП. Сроки перечисления в фонд тех и других перечислений различны и не увязаны между собою.

Расчет взносов ИП при доходе более 300000 рублей за год

Итоговая сумма страховых взносов ИП в ПФР зависит как раз от его дохода за год. При этом сумма дохода предпринимателя определяется по правилам НК РФ в зависимости от применяемой им системы налогообложения (ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ).

| Система налогообложения, применяемая ИП | Сумма доходов за год |

|---|---|

| Уплата НДФЛ | Сумма «предпринимательских» доходов ИП, которая учитывается при исчислении НДФЛ (п. 1 ст. 227 НК РФ) |

| УСН | Доходы, учитываемые для целей УСН (ст. 346.15 НК РФ) |

| ЕНВД | Величина вмененного дохода (ст. 346.29 НК РФ) |

| ЕСХН | Доходы, учитываемые для целей ЕСХН (п. 1 ст. 346.5 НК РФ) |

| Патентная система налогообложения | Потенциально возможный к получению доход, определяемый региональными властями (ст. 346.47, 346.51 НК РФ) |

| Совмещение режимов | Сумма доходов по деятельности по всем применяемым режимам (п. 6 ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ) |

Если сумма дохода за год оказалась более 300 000 руб., то взнос в ПФР (1%) для ИП считается по формуле:

Вместе с тем Закон 212-ФЗ предусматривает максимальную сумму пенсионных взносов для ИП. В 2016 году она составляет 154851,84 руб. И если ваши 1%-ные взносы, рассчитанные по выше указанной формуле, превысят 135495,36 руб. (максимальный предел за минусом фиксированных взносов, рассчитанных исходя из МРОТ, которые платят все ИП независимо от размера полученного дохода), то 1% в Пенсионный фонд для ИП по окончании года составит 135495,36 руб. и именно столько надо будет уплатить в бюджет ПФР.

Универсальный налог с процентом от дохода — УСН

На упрощенной системе налогообложения (УСН) или, как её ещё называют «упрощёнке», вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль, на имущество и т.п.), но за работников (если они у вас есть) продолжаете уплачивать все налоги и взносы в общем порядке

Для применения УСН есть ограничения. Вы можете работать на упрощенном режиме если:

- вид деятельности не запрещен для данной системы — это все деятельности, разрешенные для ИП,

- сумма годового дохода не более 150 млн. рублей,

- количество наемных работников не больше 100,

- сумма основных средств на балансе ИП не более 150 млн. рублей.

УСН — налог, сумма которого напрямую зависит от вашей выручки. Если у вас есть доход, вы платите налог, если дохода нет, налог не платите. При этом вы можете выбрать один из 2-х вариантов УСН, который вас больше устраивает:

-

УСН — доходы. Ставка 6 % от валовой выручки. Расходы в расчет не берутся. Работать по данной системе выгодно, если у вас мало расходов или есть проблемы с их документальным подтверждением. Вести надо только налоговый учет. А с начала 2020 года, если вы применяете онлайн-кассу, ваши доходы автоматически видит налоговая и сама начисляет сумму к уплате.

К тому же сумму налога по УСН 6% можете уменьшить:

- если у вас нет работников — на 100% на сумму уплаченных страховых взносов за себя. Например, вы заработали 250 000 рублей в за год, за себя оплатили 40871 рублей годовых взносов. По УСН вы должны оплатить: (250 000 — 40871) х 6% = 12548 рублей.

- если у вас есть работники, тогда сумму дохода уменьшается на 50% суммы, уплаченных взносов за работников и за себя.

При таком объекте налогообложения вам не нужно подавать налоговую отчетность — достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. И раз в год подавать декларацию до 30 марта.

-

Перейти на УСН вы можете с момента регистрации ИП, для этого уведомление на УСН следует подать сразу с регистрационными документами или в течение 30 дней после регистрации.

Если вы давно работаете и решили перейти на УСН, то сделать это можно только с начала года. Для этого заявление подается до 31 декабря текущего года, чтобы с нового года работать по упрощенной системе. Перейти на УСН вы можете и после ЕНВД, с начала месяца, в котором был отменен единый налог.

Подготовьте документы для регистрации ИП на УСН бесплатно и без ошибок

Наш сервис подготовит для вас уведомление о переходе на упрощенку. Вам надо только заполнить личные сведения. Также вы получите полный пакет документов для регистрации ИП и инструкцию по подаче. Автоматическая система не совершает ошибок и готовит документы с учетом требований ФНС.

Получить документы

Получить документы

Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет.

-

Отражение в бухгалтерском учете:

- Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Уменьшение авансового платежа по УСН на 1%

Авансовый платеж по УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2021 год был оплачен 30 марта 2021 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2021 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2021 год для УСН.

В 2021 году предприниматели, применяющие УСН и ПСН, не имеющие наемных работников, могут уменьшить налог по ПСН или УСН на всю сумму обязательных взносов. ИП на ПСН или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 17.01.2020

Реальный доход превышает потенциальный

С внедрением онлайн-касс налоговым органам стало легче следить за фактическими доходами налогоплательщиков. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы реального годового дохода, превышающего 300 000 ₽, если сумма потенциального дохода 300 000 ₽ не превышает?

Обратимся к Налоговому кодексу РФ, в пункте 1 статьи 346.48. которого сказано:

«Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения…»

Из пункта 1 статьи 346.48. НК РФ следует, что налоговая база равна исключительно денежному выражению потенциального дохода.

Для дополнительного подтверждения этой мысли обратимся к Письму Минфина от 28.01.2019 № 03-15-05/4703. Читаем последний абзац:

«В случае если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности превышает 300 000 руб., то такой индивидуальный предприниматель к страховым взносам на обязательное пенсионное страхование в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. потенциально возможного годового дохода, независимо от фактического годового дохода индивидуального предпринимателя…»

Из всего вышесказанного следует, что независимо от суммы реального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, расчет дополнительного взноса на пенсионное страхование в размере 1% с суммы, превышающей 300 000 ₽, ведется исходя только из потенциального дохода.

Пример

Потенциальный доход предпринимателя за отчетный год составил 200 000 ₽, а фактический доход – 500 000 ₽. В этом случае дополнительный взнос на пенсионное страхование в размере 1% не уплачивается, так как потенциальный доход не превышает 300 000 ₽.

Страховые взносы с ИП «за себя»: кто и сколько платит

Открытие любого бизнеса сопровождается не только получением прибыли, но и перечислением обязательных платежей в бюджет. Страховые взносы ИП во внебюджетные фонды, или как их ещё называют взносы ИП «за себя», должны платить все предприниматели, состоящие на налоговом учёте.

И абсолютно не важно, является ли предпринимательство вашим единственным видом деятельности либо вы ещё работаете где-то по найму — платить во внебюджетные фонды всё равно придётся. В зависимости от применяемой ИП системы налогообложения определяется база для расчёта суммы взносов

В зависимости от применяемой ИП системы налогообложения определяется база для расчёта суммы взносов.

Таблица: как посчитать базу для взносов при разных системах налогообложения

| Система налогообложения | База для расчёта взносов | Статья НК РФ |

| ОСНО | Доходы минус вычеты | 210 |

| УСН Доходы | Все полученные доходы | 346.15 |

| УСН Доходы минус расходы | Доходы без учёта расходов | 346.15 |

| ЕСХН | Доходы без учёта расходов | 346.5 |

| ЕНВД | Вменённый доход | 346.29 |

| ПСН | Потенциальный доход за год | 346.47 и 346.51 |

Порядок расчёта взносов

Обязательный платёж перечисляется на два вида обязательного страхования:

- пенсионное;

- медицинское.

Размеры страховых взносов в 2018 году фиксированные и составляют:

- на обязательное пенсионное страхование — 26 545 рублей,

- на обязательное медицинское страхование — 5 840 рублей.

Указанные суммы можно оплачивать по частям, например, перечислять 1/4 суммы каждый квартал, или сделать единовременный платёж. Главное, успеть рассчитаться по этим обязательствам не позднее 31 декабря текущего года. Если ИП ведёт деятельность по нескольким системам налогообложения, то для расчёта платежа доход суммируется.

Прежде чем оплачивать пенсионные страховые взносы, предприниматель должен правильно определить базу для их исчисления