Заполняем декларацию по налогу на имущество за 1 квартал 2020 года

Содержание:

- «Антикоронавирусные» особенности заполнения раздела 1 Декларации.

- Авансовые платежи остались, но расчет по ним отменен.

- Основные изменения в форме декларации.

- Состав декларации.

- Кто освобожден от уплаты налога на имущество

- Правила заполнения декларации

- Формирование декларации по налогу на имущество в 1С

- Проверка базы 1С на ошибки со скидкой 50%

- Когда нет необходимости в сдаче рассматриваемой декларации?

- Какие сроки сдачи декларации по налогу на имущество?

- Куда сдавать декларацию?

- Особенности титульного листа

«Антикоронавирусные» особенности заполнения раздела 1 Декларации.

Вернемся к строке 005 в разд. 1 Декларации. Согласно п. 4.2 Порядка заполнения в новой редакции в данной строке указывается признак «1», если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 01.01.2020 до 31.12.2020 (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу.

Здесь имеется в виду абз. 6 пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики». По данной норме, если законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований предусмотрены авансовые платежи, в частности по налогу на имущество организаций, эти платежи за I квартал 2020 года подлежат уплате не позднее 30.10.2020, за II квартал 2020 года – не позднее 30.12.2020.

Это касается организаций и индивидуальных предпринимателей, занятых в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Причем они должны быть включены по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Федеральный закон № 209-ФЗ) в Единый реестр субъектов малого и среднего предпринимательства.

Так, на основании п. 1 ст. 3 Закона г. Севастополя от 26.11.2014 № 80-ЗС авансовые платежи по налогу на имущество требуются от севастопольских организаций не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (то есть за I квартал 2020 года – не позднее 30.04.2020, за II квартал 2020 года – не позднее 30.07.2020).

В Республике Крым авансовые платежи по этому налогу за отчетный период также подлежат уплате не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (ст. 5 Закона Республики Крым от 19.11.2014 № 7-ЗРК/2014 «О налоге на имущество организаций»).

В строке 005 указывается признак «2», если налогоплательщик воспользовался не возможностью, предоставленной Постановлением Правительства РФ № 434, а нормативным правовым актом высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 01.01.2020 до 31.12.2020 (включительно) также продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по нему).

Так, согласно Закону г. Севастополя от 30.04.2020 № 570-ЗС некоторые организации (арендодатели) освобождены от уплаты налога за период с 01.04.2020 по 30.06.2020.

А в Республике Крым разрешили применить понижающие коэффициенты при внесении авансовых платежей за тот же период (Закон Республики Крым от 24.04.2020 № 71-ЗРК/2020).

Если налогоплательщик не пользовался никакими возможностями для переноса сроков авансовых платежей по налогу на имущество (даже если был вправе это сделать), то он указывает в строке 005 признак «3».

В пункте 4.2 Порядка заполнения поясняется также, как заполняется строка с кодом 007, если налогоплательщик заключил соглашение о защите капвложений, включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 № 69-ФЗ. При этом:

-

если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

-

если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Соответственно выбранному признаку налогоплательщик заполняет строку 021, в которой указывается сумма налога, подлежащая уплате в бюджет за налоговый период.

Авансовые платежи остались, но расчет по ним отменен.

Титульный лист не подвергся никаким изменениям, что неудивительно, ФНС давно уже придерживается типовой формы (с изменениями по необходимости) для титульного листа декларации по любому налогу.

Принципиальные изменения мы находим в разд. 1 «Сумма налога, подлежащая уплате в бюджет» декларации.

В новой форме в данном разделе появились строки 021, 023, 025, 027, в которых потребуется указывать исчисленную сумму налога, подлежащую уплате в бюджет за налоговый период (строка 021), в том числе суммы авансовых платежей, подлежащие уплате в бюджет за первый квартал, полугодие и девять месяцев (соответственно строки 023, 025, 027).

Очевидно, это связано с тем, что в соответствии с Федеральным законом от 15.04.2019 № 163-ФЗ с 01.01.2020 утратит силу НК РФ. А он предусматривает, что налогоплательщики по итогам каждого отчетного периода представляют расчеты по авансовым платежам.

Эта обязанность у них сохранялась в 2019 году, так же следовало поступать и в предыдущие налоговые периоды.

Соответственно, в строке 230 разд. 2 декларации в действовавшей до сих пор форме указывалась сумма авансовых платежей, исчисленная в течение налогового периода за отчетные периоды. В строке 030 разд. 1 в итоге уже указывается сумма непосредственно к уплате в бюджет, за вычетом названных авансовых платежей (или к вычету из бюджета (строка 040 разд. 1), если сумма авансовых платежей за отчетные периоды оказалась больше суммы налога, рассчитанной в целом за налоговый период).

В разделе 2 новой формы декларации по налогу на имущество суммы авансовых платежей не будут указываться. Уплачивать их по-прежнему необходимо, но с 2020 года расчеты по ним не надо представлять.

А строки 030 и 040 разд. 1 теперь будут заполняться с учетом данных в строках 023, 025, 027 того же раздела.

Так, значение строки 030 определяется как разность значения строки 021 и суммы строк 023, 025, 027 (пп. 5 п. 4.2 Порядка заполнения декларации по налогу на имущество (далее – Порядок)).

Если подсчитанное таким образом значение меньше нуля, то по строке 030 ставится прочерк, а данное значение заносится в строку 040.

Разница также в том, что строка 230 разд. 2 действующей пока декларации по налогу на имущество заполняется на основании сведений из авансовых расчетов, а в строках 023, 025 и 027 указываются суммы авансовых платежей, подлежащие уплате на основании данных бухгалтерского учета налогоплательщика (не имеет значения, уплачены ли они им фактически).

Надо также иметь в виду, что сумма налога, уплаченная за пределами РФ, будет указываться в строке 250 разд. 2, а не в строке 260 этого же раздела, как было до сих пор.

В строку 260 теперь будет заноситься исчисленная сумма налога (с учетом налоговых льгот, суммы, уплаченной за пределами РФ). Она должна быть перенесена в строку 021 разд. 1 декларации.

Согласно пп. 3 п. 4.2 Порядка значение по строке 021 с соответствующими кодами по ОКТМО и КБК определяется путем суммирования исчисленных сумм налога, подлежащих уплате в бюджет, указанных по строкам 260 всех представленных разд. 2 декларации с соответствующими кодами по ОКТМО и КБК и указанных по строкам 130 всех представленных разд. 3 декларации с соответствующими кодами по ОКТМО и КБК.

В общем случае в строке 260 указывается разность значений строк с кодами 220 (сумма налога за налоговый период) и 240 (сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет) (пп. 15 п. 5.2 Порядка).

Иначе надо поступать, если в разд. 2 в по строке «Код вида имущества» (код строки 001) указан код «04».

Тогда по строке 260 указывается нулевое значение в случае, если значение строки 250 больше или равно разности строк 220 и 240.

Если значение строки 250 меньше разности строк 220 и 240, то по строке 260 указывается разность значений строк 220 и 240 за вычетом значения строки 250.

Основные изменения в форме декларации.

Утвержденные Приказом ФНС РФ № СА-7-21/405@ форма налоговой декларации и Порядок предусматривают следующие основные изменения по сравнению с ранее действовавшими аналогичными документами:

1. Вступающей в силу с 01.01.2020 редакцией НК РФ отменена обязанность плательщиков налога на имущество организаций по представлению налоговых расчетов по авансовым платежам по налогу, в связи с чем признаны утратившими силу приказы ФНС РФ от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@ о форме налоговых расчетов.

2. В связи с отменой представления налоговых расчетов, но при сохранении обязанности по исчислению авансовых платежей по налогу разд. 1 декларации дополнен строками, содержащими информацию:

-

об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период;

-

об исчисленных суммах авансовых платежей по налогу.

3. Из разделов 2 и 3 декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

4. В разделе 2.1 декларации предусмотрены идентификаторы для признаваемых объектами налогообложения:

-

морских судов, судов внутреннего плавания (идентификационный номер (регистрационный номер судна, присвоенный ему Международной морской организацией, регистровый номер классификационного общества), присвоенный морскому судну, судну внутреннего плавания (при наличии таких номеров));

-

воздушных судов (серийный (идентификационный) номер воздушного судна).

5. Порядком регламентировано указание кодов ОКТМО в случае представления декларации в соответствии с НК РФ.

6. Приложение 6 «Коды налоговых льгот» к Порядку дополнено кодами:

-

2010337 – организации в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, в течение трех лет со дня постановки на учет указанного имущества ( НК РФ);

-

2010338 – организации в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, в течение трех лет со дня постановки на учет указанного имущества ( НК РФ);

-

2010340 – организации в отношении имущества, расположенного во внутренних морских водах РФ, территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ ( НК РФ);

-

2010341 – организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» ( НК РФ);

-

2010342 – организации, получившие статус участника проекта в соответствии с Федеральным законом № 216-ФЗ, в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение 10 лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества ( НК РФ).

Состав декларации.

В соответствии с п. 3 Приказа ФНС РФ от 31.03.2017 № ММВ-7-21/271@ новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2017 года. Однако Письмом ФНС РФ от 14.04.2017 № БС-4-21/7145 налоговым органам рекомендовано принимать расчеты авансовых платежей по налогу на имущество организаций за I квартал 2017 года уже по новой форме. Это связано с тем, что новые расчеты учитывают изменения, внесенные в порядок уплаты налога на имущество организаций, вступившие в силу 1 января 2017 года.

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя:

-

титульный лист;

-

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

-

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

-

раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

-

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Кроме того, в Приказе ФНС РФ от 31.03.2017 № ММВ-7-21/271@ уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

В силу п. 1.6 Порядка заполнения декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования, согласно ОКТМО. При этом в декларации, представляемой в налоговый орган, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В случае, если налог зачисляется полностью или частично в бюджеты муниципальных образований, одна декларация может оформляться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В свою очередь, если налог полностью или частично зачисляется в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна декларация может составляться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду ОКТМО. При этом одна декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов.

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

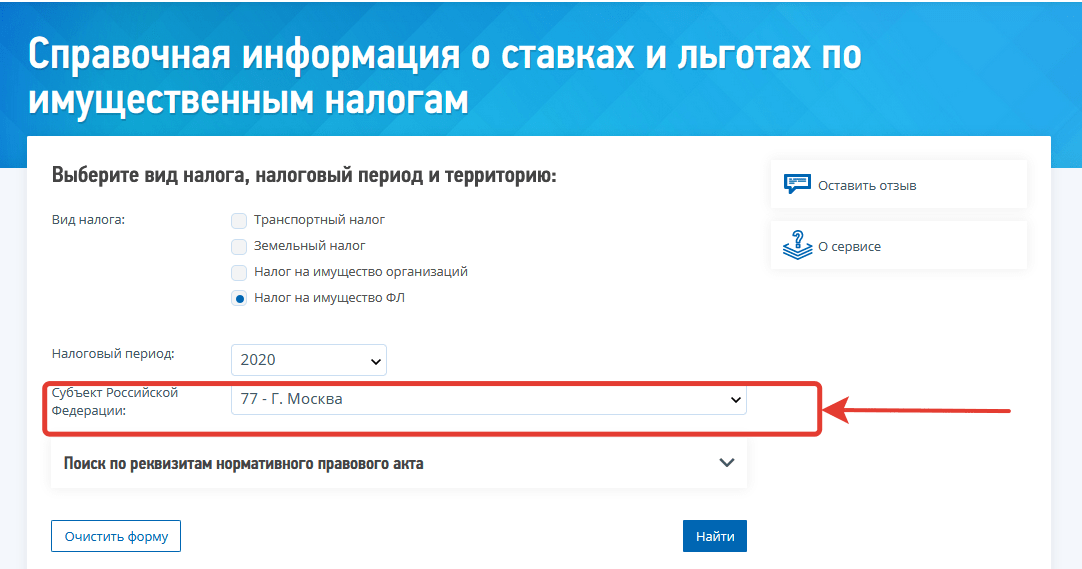

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.

Правила заполнения декларации

Заполнение требует учёта итогов, которые сложились за весь прошедший год. Требования по заполнению указываются в разделе 2 общепринятого Порядка. Стоимость указывается только полностью в рублях.

Округление предполагает использование следующих положений:

- В меньшую сторону, если цифра до 50 копеек. После этого часть обозначения вообще откидывается.

- В большую сторону при значениях от 50 копеек и больше. В этом случае просто прибавляется рубль.

Страницы требуют применения сквозной системы нумерации. При наличии двух знакомест, к примеру, используют обозначение Лист 01. Соответственно, при трёх знакоместах добавляют ноль впереди. К примеру, 001 или 010.

Формирование декларации по налогу на имущество в 1С

Для формирования декларации по налогу на имущество в 1С: Бухгалтерия необходимо совершить такие действия:

- в главном меню программы выбрать «Отчеты» → «1С-Отчетность» → «Налог на имущество»;

- в открывшемся окне нажать на кнопку «Заполнить». С левой стороны будут указаны разделы декларации, а с правой — сам расчет;

- каждую ячейку документа можно расшифровать, нажав соответствующую кнопку. Это действие позволит понять, каким именно образом образовалась та или иная сумма;

- после формирования декларации ее необходимо «Проверить» на соответствие контрольным соотношениям;

- если декларация заполнена верно, ее можно распечатать или выгрузить для отправки электронного файла в ИФНС.

Совет! К программе можно подключить сервис 1С: Отчетность, и тогда декларацию по налогу на имущество можно будет направлять непосредственно из 1С: Бухгалтерии без выгрузки электронного файла.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда нет необходимости в сдаче рассматриваемой декларации?

Если у организации полностью отсутствуют основные денежные средства, облагаемые налогом на имущество, то вообще нет необходимости в сдаче такой декларации. К примеру, не нужно подавать декларацию, когда у компании на балансе имеются исключительно движимые основные средства.

Нужно обратить внимание, что с 2019 года налог платится только за объекты недвижимости. Об этом можно узнать в статье под номером 80

Найти этот момент возможно в пункте 1 данной статьи. Дополнительную информацию возможно узнать в статьях под номерами 373 и 374. Еще декларацию могут не сдавать предприниматели, поскольку им в принципе не нужно платить данный налог.

Следует запомнить, что налог начисляется по кадастровой стоимости имущества. Это делается только в том случае, если ранее в вашей области был принят соответствующий закон. Если конкретная недвижимость не попадает под нормы регионального закона — налог начисляется с остаточной стоимости.

Какие сроки сдачи декларации по налогу на имущество?

Декларация подается в налоговую по завершении налогового периода. Это может быть сделано не позднее 30 марта следующего года. При этом последний срок сдачи может попасть в нерабочий день. В таком случае нужно обратиться в налоговую в первый рабочий день.

В текущем году были внесены некоторые коррективы, в частности, срок сдачи документа в связи с карантином по причине распространения коронавирусной болезни был перенесен. Отныне сдать декларацию можно на три месяца позже установленного срока (следовательно, до 30 июня).

Куда сдавать декларацию?

Декларация обязательно должна быть направлена в ИФНС по месту нахождения имущества.

Как правильно заполнять декларацию?

Этот документ должен состоять из:

- титульного листа;

- раздела под номером 1 (сумма налога, подлежащая уплате);

- раздела под номером 2 (определение налоговой базы, исчисление точной суммы налога в отношении имущества, подлежащего налогообложению);

- пункта 2.1 (точные данные о недвижимости, которая обязательно облагается налогом);

- пункта под номером 3 (определение точной суммы налога, который требуется уплатить за конкретный период по объекту, налоговая база которого попадает под определение «кадастровая стоимость»).

В документе, который компания подает по месту своего нахождения, не стоит дублировать информацию, отраженную в декларациях, сдаваемых фирмой:

- по нахождению подразделений, выделенных на отдельный баланс;

- по нахождению объектов, которые являются территориально удаленными.

Остались вопросы или нужна помощь в составлении декларации? Закажите бесплатную консультацию наших специалистов!

Эффективное управление денежными потоками в период кризиса

Отчётность за 2019г. и 1 квартал 2020 года: новые сроки

Особенности титульного листа

Титульный лист содержит общую информацию, связанную с налогоплательщиком. Вверху организация должна указать КПП, ИНН. Следующим идёт номер корректировок.

Здесь так же имеются свои нюансы:

- 0 ставится при первой подаче документа.

- 1,2 или другие цифры используются при оформлении так называемых уточнённых документов, которые прошли через несколько правок.

Конкретная цифра зависит от того, сколько именно раз вносились изменения в том или ином случае.

После переходят к налоговому периоду. В Приложении 1 общего Порядка легко найти коды, которые используются в данный конкретный момент времени. 54 – цифра для деклараций за календарный год. 50 – для организаций, которые проходили ликвидацию, реорганизацию.

Следующая часть – кодовое обозначение налоговой службы, куда подают документы. Они содержатся в 3-ем Приложении. Налогоплательщик приводит контактный телефонный номер.

Кроме того, декларация должна содержать другие сведения:

- Указание документов, которые подтверждают ту или иную информацию. Указывается их номер, общее количество страниц.

- Количество страниц, содержащихся в самой декларации.

- Наименование, совпадающее с тем, что указано в учредительных документах.

- Код реорганизации или ликвидации.

- Код ОКВЭД.

ИНН и КПП указываются по каждому обособленному подразделению отдельно, когда подаются документы.

Ф. И. О. руководителя вместе с подписью и цифрой 1 должны стоять в графе, которая используется для подтверждения всей приведённой информации.

То же самое правило распространяется на представителей, если они участвуют в процедуре.

Только в данном случае вписывают цифру 2.