Калькулятор расчета рентабельности бизнеса и себестоимости часа

Содержание:

- Коротко про облигации

- Как рассчитывается чистая прибыль

- Формула расчета чистой прибыли по балансу

- Текущий налог на прибыль формула

- Как считается чистая прибыль

- Что такое оферта

- Как посчитать чистую прибыль?

- Порядок отчётности и уплаты налога

- Налог с дохода от вкладов

- Структура полного отчета

- Как пользоваться онлайн калькулятором налога на прибыль

- Сведения об эффективности

- НКД — накопленный купонный доход

- Бухгалтерская и экономическая прибыль

- Часто задаваемые вопросы

- Сведения о постоянных расходах

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

- Номинал. Стоимость одной бумаги. Например, 1000 рублей. Покупая одну облигацию, вы даете в долг компании (или государству) сумму, равную ее номиналу.

- Купон. Сумма, начисляемая на одну облигацию за определенный промежуток времени (период купона). Период может быть равен 6 месяцам, 3 месяцам и 1 месяцу. Это значит, что держатель облигации получает от эмитента сумму, равную размеру купона один раз в период просто за то, что является держателем этой бумаги.

- Дата погашения. Дата, в которую эмитент обязуется выкупить облигацию обратно, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Текущий налог на прибыль формула

Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации «В» в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

Таблица 1

| N п/п | Виды доходов и расходов | Суммы, учитываемые при определении бухгалтерской прибыли (убытка) (руб.) | Суммы, учитываемые при определении налогооблагаемой прибыли (убытка) (руб.) | Разницы, возникшие в отчетном периоде (руб.) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1. | Представительские расходы | 15 000 | 12 000 | 3 000 (постоянная разница) |

| 2. | Сумма начисленной амортизации на амортизируемое имущество | 4 000 | 2 000 | 2 000 (вычитаемая временная разница) |

| 3. | Начисленный процентный доход в виде дивидендов от долевого участия | 2 500 | — | 2 500 (налогооблагаемая временная разница) |

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Условный расход по налогу на прибыль — 126 110 (руб.) x 24 / 100 = 30 266,4 (руб.)

Постоянное налоговое обязательство составляет — 3 000 (руб.) x 24 / 100 = 720 (руб.)

Отложенный налоговый актив составляет — 2 000 (руб.) x 24 / 100 = 480 (руб.)

Отложенное налоговое обязательство составляет — 2 500 (руб.) x 24 / 100 = 600 (руб.)

Текущий налог на прибыль = 30 266,4 (руб.) + 720 (руб.) + 480 (руб.) — 600 (руб.) = 30 866,4 (руб.)

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учета и подлежащего уплате в бюджет, отраженный в Отчете о прибылях и убытках и в налоговой декларации по налогу на прибыль, составит 30 866,4 руб.

В целях проверки механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета, на правильность исчисления налога на прибыль, предназначенного для уплаты в бюджет, произведем расчет текущего налога на прибыль, используя способ корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль.

Требуемые корректировки указаны в таблице 2.

Таблица 2

| 1. | Прибыль согласно отчету о прибылях и убытках (бухгалтерская прибыль) | 126 110 (руб.) |

| 2. | Увеличивается на в т.ч.: | 5 000 (руб.) |

| представительские расходы, превышающие предел, установленный налоговым законодательством | 3 000 (руб.) | |

| величину амортизационных отчислений, отнесенную свыше принятых в целях налогообложения сумм к возмещению (например, из-за несоответствия выбранных способов начисления амортизации) | 2 000 (руб.) | |

| 3. | Уменьшается на в т.ч.: | 2 500 (руб.) |

| сумму неполученного процентного дохода в виде дивидендов от долевого участия в деятельности других организаций | 2 500 (руб.) | |

| 4. | Итого налогооблагаемая прибыль | 128 610 (руб.) |

Текущий налог на прибыль = 128 610 (руб.) x 24 / 100 = 30 866,4 (руб.)

Ссылки по теме:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Как считается чистая прибыль

Чистая прибыль – это очень важный показатель эффективности деятельности предприятия. Так же чистой прибылью принято считать денежные средства, которые остаются в свободном распоряжении предприятия после всех плановых расходов.

За счёт чистой прибыли предприятие может сформировать резервный капитал, приобрести новое оборудование на предприятие, инвестирование деятельности других предприятий, благотворительность, выплата дивидендов акционерам. Часть свободных денежных средств так же тратиться на поощрение сотрудников: премии, путёвки, корпоративные мероприятия, помощь в приобретении жилья и т.д.

Размер чистой прибыли зависит от многих факторов, а именно:

- Величины общей выручки на предприятии;

- Себестоимости;

- Размер налоговых сборов;

- Размер прочих доход и затрат.

Так же есть понятие чистый убыток, это когда у предприятия отрицательная прибыль. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

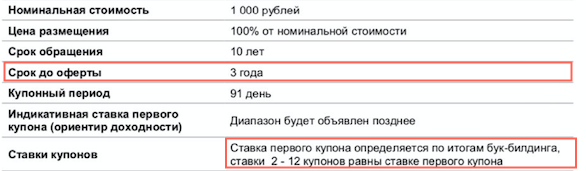

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Выдержка из проспекта. Как видно из проспекта, ставка купона на этапе размещения определяется только до даты оферты.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Порядок отчётности и уплаты налога

По налогу на прибыль за налоговый период принят календарный год, за отчётные – кварталы (3 месяца, полугодие, 9 и 12 месяцев).

Отчётность предприятий в ИФНС заключается в подаче декларации налога на прибыль. К декларации прилагается бухгалтерская форма №2 – отчёт о прибылях и убытках.

В территориальный орган налоговой службы декларация должна быть сдана в срок до 28 дней с истечения отчётного периода, то есть до 28 числа первого месяца нового квартала (при поквартальной отчётности), и раз в месяц за предыдущий, если отчётность помесячная. На подготовку годовой декларации даётся почти 3 месяца: отчитаться по налогу на прибыль за 2014 год можно до 28 марта 2015 г.

Перечисление налоговых платежей может производиться поквартально или ежемесячно авансовыми платежами.

Квартальные авансовые платежи

Поквартально выплачивает налог на прибыль ограниченный перечень организаций:

- предприятия с выручкой, не превышающей 10 млн. рублей за квартал;

- бюджетные и автономные организации;

- представительства иностранных юридических лиц;

- некоммерческие организации и ряд других .

Для них сроки уплаты налога на прибыль соответствуют срокам подачи отчётности, а именно:

- за первый квартал – до 28 апреля;

- за полугодие – до 28 июля;

- за 9 месяцев – до 28 октября;

- за последний квартал – до 28 января.

Ежемесячные авансовые платежи

Остальные предприятия делают авансовые перечисления ежемесячно, до 28 числа. Рассчитывается авансовый платёж на основе платежей предыдущих кварталов нарастающим итогом.

- Первые 3 месяца года сумма ежемесячного платежа такая же, как была в 4 квартале прошлого года.

- Второй квартал фирма платит каждый месяц одну треть от налога, насчитанного за 1-й квартал.

- С начала второго полугодия авансовый платеж считается как разница между исчисленным налогом за первое полугодие и за 1 квартал, разделённая на 3.

- В последнем квартале каждый месяц к оплате причитается сумма, равная третьей части от платежей за 9 месяцев года за вычетом аванса за первое полугодие.

Ежемесячные авансовые платежи по фактической прибыли

Предприятие может использовать и другую систему ежемесячных авансовых выплат – по фактической прибыли. В таком случае платёж пересчитывается каждый месяц таким образом:

- по итогам работы в январе исчисляется налог, который оплачивается до 28 февраля;

- налог за февраль перечисляется до 28 марта и рассчитывается как налог с прибыли за 2 месяца минус январский авансовый платеж;

- мартовский аванс считается аналогично: налог от прибыли за все 3 месяца минус уже оплаченные предыдущие 2 платежа (до 28 апреля) и т.д.

Чтобы перейти на такую систему со следующего налогового года, предупредить налоговую инспекцию нужно до 31 декабря текущего. В течение налогового периода изменить систему оплаты налога будет нельзя. Выбрав схему налогообложения по фактическому доходу, декларацию придётся подавать 12 раз в год, то есть каждый месяц.

В 2014 году никаких «глобальных» изменений по налогу на прибыль не произошло. Изменились лишь некоторые нюансы, касающиеся отдельных категорий налогоплательщиков:

- предприятиям морского, речного и воздушного транспорта сняты ограничения в части вычета расходов, связанных с питанием экипажей;

- уточнены особенности налогообложения микрофинансовых компаний и потребительских кооперативов;

- снято нормирование по расходам на видеорекламу;

- бюджетные учреждения культуры освобождаются от ежеквартальной отчётности и внесения авнсовых платежей;

- ряд других изменений.

Для основной массы организаций положения по исчислению и оплате налога на прибыль остались прежними.

Налог с дохода от вкладов

Доходы граждан облагаются подоходным налогом, ставка которого равна 13% от суммы прибыли. Проценты, начисляемые на вклад, также считаются доходом и подлежат налогообложению. Сбор взимается с совокупной процентной прибыли по депозитам за вычетом необлагаемого процентного дохода, который рассчитывается так: 1 000 000*ставку рефинансирования ЦБ РФ, действующую на момент расчета.

К примеру, вкладчик в конце года должен получить доход по депозиту в размере 75 000 рублей. Ключевая ставка составляет 4,25 % годовых. Рассчитываем необлагаемый процентный доход: 1 000 000*4,25%=42 500 рублей.

Далее считаем, с какой суммы будет взиматься налог: 75 000 рублей- 42 500 рублей=32 500 рубля. И наконец, производим расчет подоходного сбора: 32 500*13%=4 225 рубля. Столько понадобится уплатить в ФНС.

Структура полного отчета

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового положения — это часть финансового анализа, который в свою очередь, является составной частью общего, полного анализа хозяйственной деятельности. Разделение анализа хозяйственной деятельности на финансовый и управленческий обусловлено разделением системы учета на бухгалтерский и управленческий. Пользователями анализа финансового состояния могут быть:

- непосредственно работники управления предприятия;

- лица, которые могут непосредственно не работать на предприятии, но имеют прямой финансовый интерес: акционеры, инвесторы, покупатели и продавцы продукции, различные кредиторы;

- лица, имеющие косвенный финансовый интерес: налоговые службы, различные финансовые институты ( биржи, ассоциации и т. д. ), органы статистики и др.

Финансовый анализ – процесс познания сущности финансовой деятельности предприятия.

Предметом финансового анализа являются финансовые ресурсы и их потоки.

Цели финансового анализа:

- оценка финансового состояния предприятия;

- выявление возможностей повышения эффективности функционирования предприятия.

задачи

- На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

- Прогнозирование возможных финансовых результатов, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база его включает любую информацию предприятия, полезную для принятия управленческих решений.

Финансовый анализ, основывающийся на данных бухгалтерской отчетности, носит характер внешнего анализа, т.е. проводимого за пределами предприятия. Аналитики, проводящие внешний анализ финансового состояния предприятия, не имеют доступа к внутренней информации фирмы и поэтому данный анализ менее детализирован и более формализован. Основное содержание внешнего финансового анализа составляет:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- рейтинговая оценка финансового состояния предприятия.

Обновленные формы бухгалтерской отчетности были утверждены приказом Минфина РФ от 20 июля 2010 года № 66н и действуют, начиная с отчетности 2011 года. Теперь организации самостоятельно определяют детализацию показателей по статьям форм отчетности, а дополнительное раскрытие информации происходит в соответствующих пояснениях.

Главными информативными формами для проведения финансового анализа по-прежнему остаются бухгалтерский баланс и отчет о прибылях и убытках, дающие теперь возможность пользователям увидеть показатели по состоянию на три отчетных даты, а не на две как было ранее.

Данные изменения повлияли на методику проведения финансового анализа.

Как пользоваться онлайн калькулятором налога на прибыль

Чтобы правильно использовать онлайн-калькулятор налога на прибыль, достаточно следовать простой пошаговой инструкции:

- Укажите размер ставки налога на прибыль, действующий для вашего предприятия.

- Добавьте все суммы доходов и расходов за определенный период.

- Вы всегда можете указывать несколько источников доходов или расходов.

- При указании лишней суммы — можно избавиться от этого поля, нажав на крестик слева от поля суммы.

- Укажите ставки НДС по каждому виду расходов и доходов.

- Нажмите кнопку «Рассчитать» и получите конкретный объем полученной вашим предприятием прибыли, а также размеры налога на прибыль, подлежащего уплате и НДС.

Сведения об эффективности

Средняя коммерческая утилизация

| Коммерческая выработка (в месяц): | {{calculation.TotalHoursPerMonth | number : 0}} ч. |

1. Утилизация (эффективная загрузка) — ключевой показатель для бизнеса профессиональных услуг. Утилизация — это отношение суммы оплачиваемых (коммерческих) часов, к общей сумме выработки за период, включая отпуска и больничные. 8% утилизации — это отпуск по ТК, значит остается 92%. Сотрудники не могут все время работать на коммерческих проектах, — есть простой, собрания, обучение, планирование/учет работ и прочее.

2. Для расчета себестоимости необходимо иметь статистические данные по утилизации. Такие данные может предоставить WorkPoint.

3. Можно ориентироваться на средние нормы: 80% — самые эффективные компании с типовыми проектами, 75% — очень эффективные компании, 65% — среднее по рынку, 50% — очень низкая утилизация.

4. Также можно подобрать значение опираясь на коммерческую выработку (объем продаваемых часов) в месяц.

5. Подробнее об утилизации — Методы расчета утилизации.

Есть проекты с фиксированной стоимостью

Доля проектов с фикс. стоимостью

Среднее отклонение трудозатрат по фикс. проектам

1. Укажите, сколько %% от общего объема работ (по себестоимости или часам) вы оказываете по фиксированной стоимости.

2. Проект с фиксированной стоимостью — это проект, по которому вы заранее согласовали с клиентом объем и стоимость работ.

3. В отличии от проектов по Time&Materials (c почасовой оплатой) все риски по превышению трудозатрат или себестоимости проекта лежат на вас.

Отслеживать и управлять показателями утилизации и отклонениями по проектам вам поможет WorkPoint.

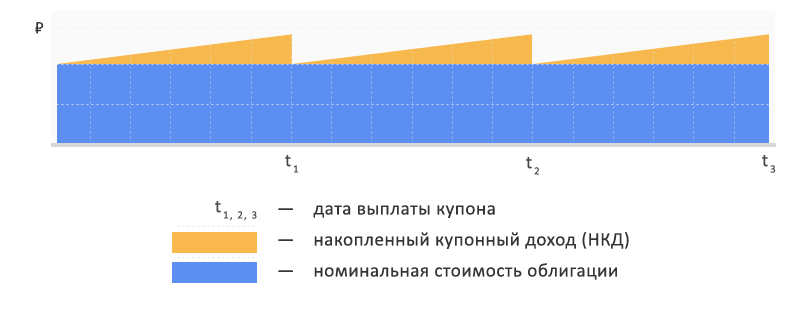

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

Часто задаваемые вопросы

Вопрос №1 Что собой представляет чистая прибыль?

Ответ: Чистая прибыль — это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

Вопрос №2 на что можно расформировать полученную чистую прибыль?

Ответ: За счёт чистой прибыли предприятие может сформировать резервный капитал, приобрести новое оборудование на предприятие, инвестирование деятельности других предприятий, благотворительность, выплата дивидендов акционерам. Часть свободных денежных средств так же тратиться на поощрение сотрудников: премии, путёвки, корпоративные мероприятия, помощь в приобретении жилья и т.д.

Вопрос №3 От каких показателей зависит чистая прибыль?

Ответ: Чистая прибыль зависит от многих показателей. Основные из них можно выделить это: величина полученной выручки, себестоимости, размер налоговых сборов, прочих доходов, которые не связаны с основным видом деятельности, а так же прочих расходов.

Вопрос №4 Какие имеются способы расчета чистой прибыли?

Ответ: Для расчета чистой прибыли можно использовать разные формулы, но какую формулу бы не использовали все равно получиться один результат. Формулы бывают в развернутом виде, свернутом виде и упрощенном виде. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Сведения о постоянных расходах

Административные сотрудники непосредственно не продают свою время клиентам, например: продажи, бухгалтерия, секретари и так далее.

Количество адм. сотрудников

Средняя зарплата адм. сотрудников (на руки в месяц)

| Итого на сотрудника производства (в месяц): | {{(calculation.TotalExpensePerMonth / data.EmployeeCount) | btCurrency : ‘RUB’}} |

|---|---|

| Расходы на адм. персонал (в месяц): | {{(data.AdmEmployeeCount * calculation.AdmEmployeeTotalWage) | btCurrency : ‘RUB’}} |

| Офис (в месяц): | {{(data.OfficeCostPerYear / 12) | btCurrency : ‘RUB’}} |

| Оборудование и обеспечение (в месяц): | {{(data.ProcuringCostPerYear / 12 * calculation.TotalEmployeeCount) | btCurrency : ‘RUB’}} |

| Прочие расходы (в месяц): | {{(data.OtherExpensePerYear / 12) | btCurrency : ‘RUB’}} |

Все постоянные расходы включаются в себестоимость коммерческого часа. Мы получили постоянные расходы на сотрудника производства.