Образец заполнения декларации усн для индивидуального предпринимателя

Содержание:

- Декларация ИП на УСН за 2020 год

- Нулевая отчетность по УСН

- Действующая форма бланка декларации по УСН за 2020 год

- Нулевая декларация для ИП на УСН Доходы

- Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

- Сдача декларации по УСН в 2020 году

- Нулевая декларация УСН «доходы минус расходы»

- Как сдать нулевую декларацию УСН Доходы

- Образец заполнения декларации по УСН с объектом налогообложения «доходы»

- Декларация УСН – онлайн

- Единая (упрощенная) декларация по УСН

- Декларация ИП на УСН за 2020 год

- Декларация УСН 2020: образец заполнения при УСН «Доходы»

- Заполняем новую декларацию по УСН

- В какую ИФНС сообщать о переходе

Декларация ИП на УСН за 2020 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2020 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2020 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

В связи с коронавирусом переноса сроков подачи декларации по УСН не предусмотрено.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер. Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-». При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1. На каждом листе должна ставится роспись ответственного лица и дата заполнения. После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Действующая форма бланка декларации по УСН за 2020 год

Актуальная форма декларации по УСН за 2020 год (по единому налогу) утверждена на основании: Приказа ФНС России от 26 февраля 2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

Бланк налоговой декларации по УСН (по единому налогу) за 2020 год представляет собой шаблон, который можно редактировать. Если вы, по каким-то причинам, решили не пользоваться онлайн-сервисом по заполнению документа, а хотите рассчитать и заполнить декларацию вручную, то эта ссылки для вас:

Скачать шаблон бланка в формате XLS (архив ZIP). Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

Скачать шаблон бланка в формате PDF (архив ZIP). Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

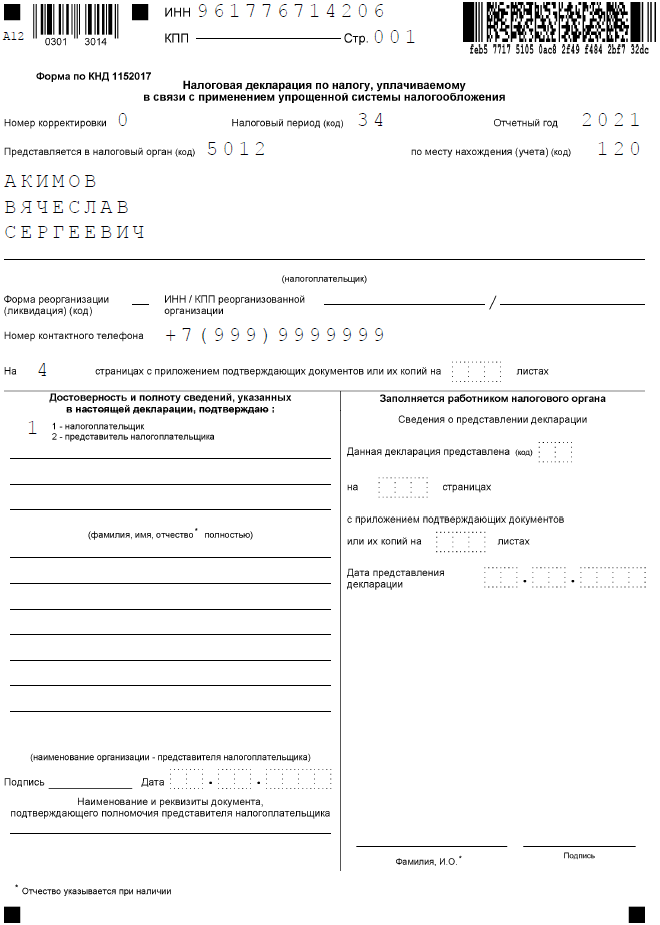

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

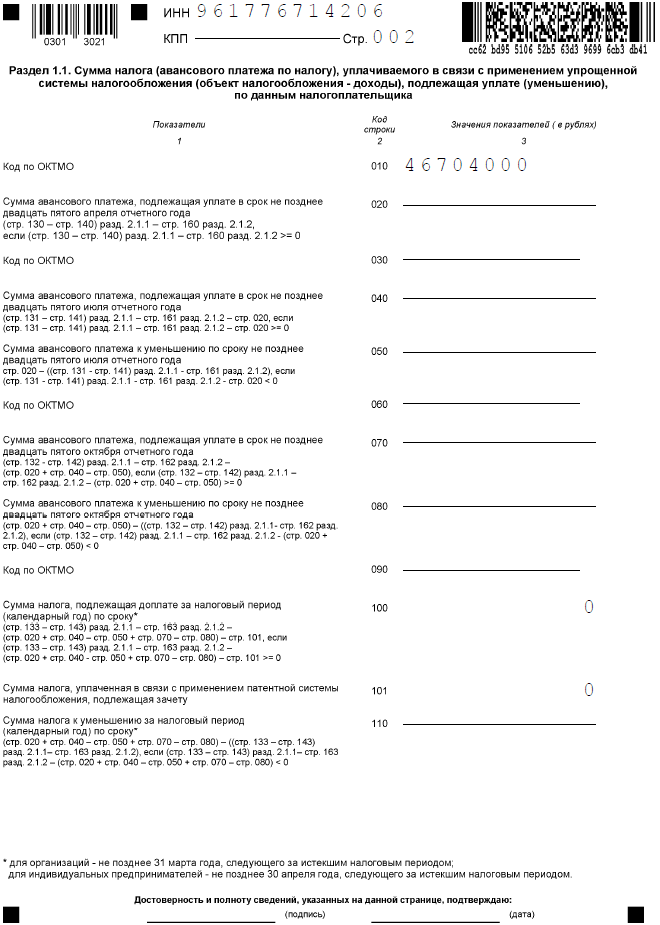

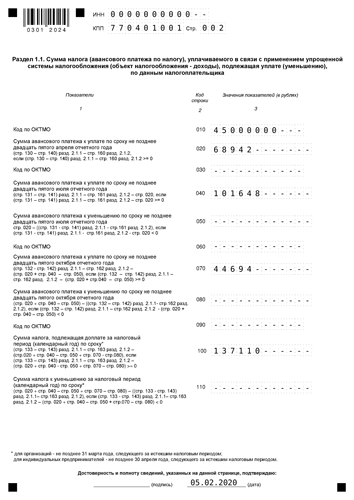

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

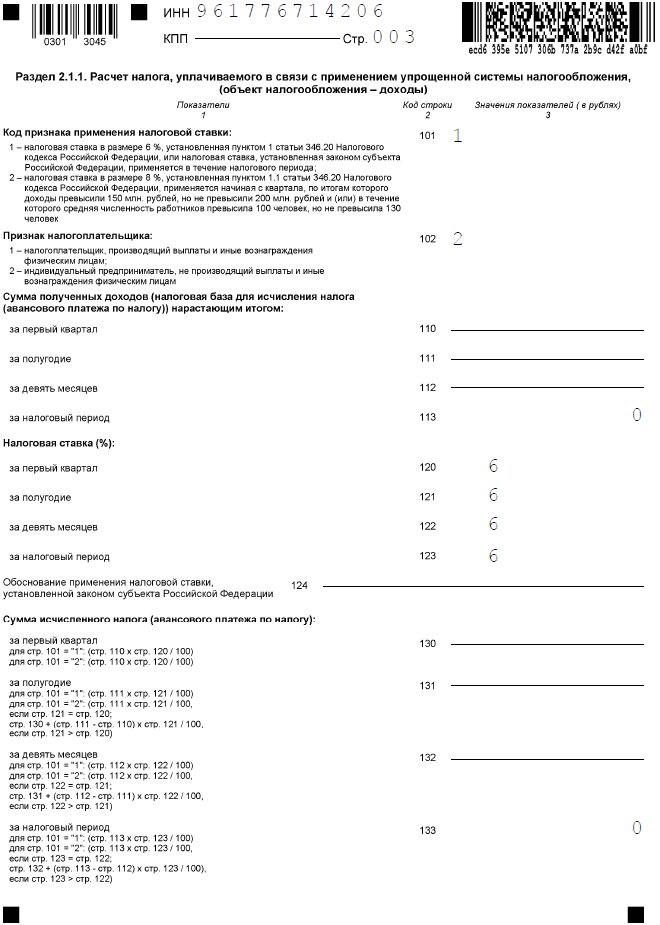

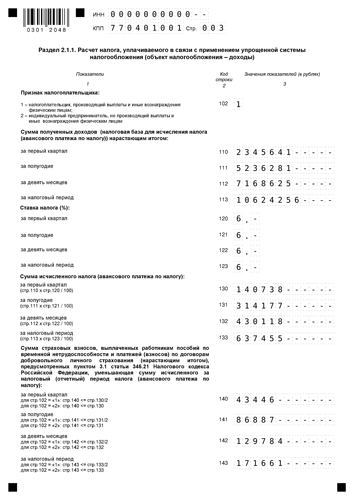

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

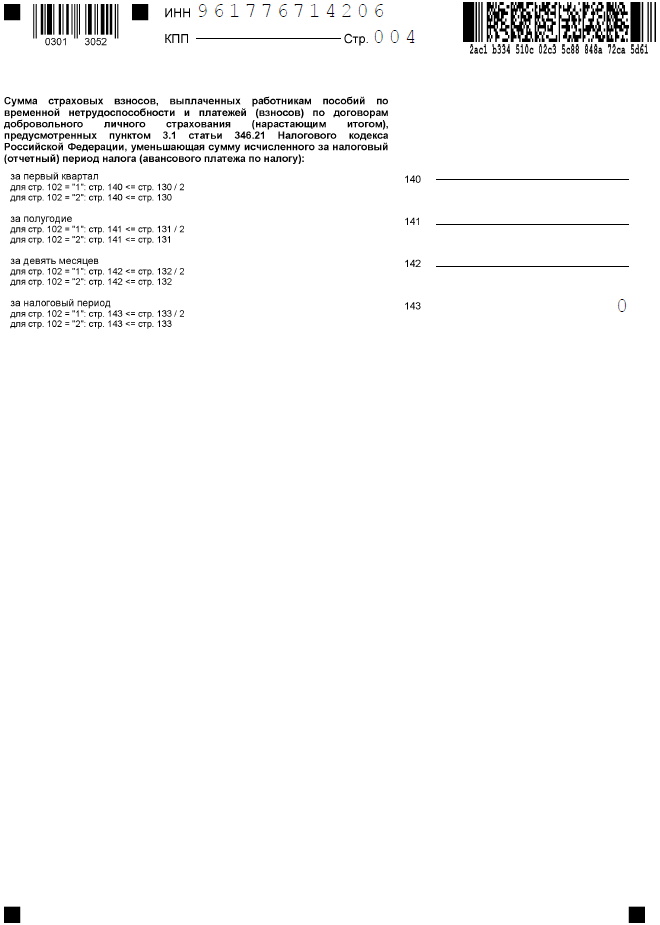

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

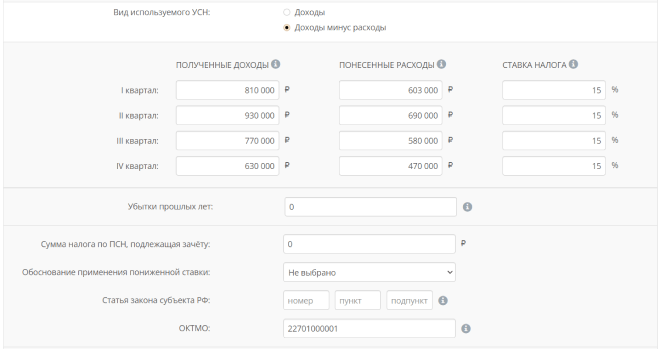

Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

Первая часть декларации для УСН Доходы минус расходы заполняется аналогично декларации УСН Доходы, поэтому повторять её не будем.

Вторая часть декларации заполняется иначе. Во-первых, здесь есть отдельные поля для указания понесённых расходов. Во-вторых, страховые взносы для этого варианта упрощённой системы включены в общую сумму расходов, поэтому отдельно не указываются. В-третьих, на УСН Доходы минус расходы применяются другие налоговые ставки: от 5% до 15% (ставки устанавливаются нормативными актами субъектов РФ). В-четвёртых, есть отдельное поле для отражения в декларации убытков прошлых лет, если они получены.

Правила налогового учёта для УСН Доходы минус расходы приближены к расчёту налога на прибыль. Кроме того, есть особенности учёта некоторых видов затрат, например, товаров, купленных для перепродажи. Если вы сомневаетесь в том, что правильно учли свои расходы, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Для примера онлайн-заполнения декларации по УСН Доходы минус расходы возьмём ООО «Вега». Убытков прошлых лет у организации не было, налоговая ставка стандартная – 15%. Вот как выглядят заполненные поля интерфейса.

В заполненной декларации по этому примеру доходы и расходы отражаются в нарастающем порядке, как и для УСН Доходы.

Сдача декларации по УСН в 2020 году

Разработанная форма декларации для «упрощенцев» по сути является расчетом налога к уплате в бюджет, а потому должна быть заполнена и представлена в ИФНС в установленные сроки. Периодичность подачи формы – 1 раз в год, а вот сроки зависят от организационной формы: компании на УСН обязаны отчитаться не позже 31 марта года, следующего за отчетным (в связи с совпадением с выходным днем, срок отчета за 2020 г. – 01.04.2019г.), для ИП срок сдачи – не позднее 30 апреля.

Уплата налога производится ежеквартальным перечислением авансовых платежей (за 1 квартал, полугодие, 9 месяцев). Эти расчеты не декларируют, их учитывают в составляемом годовом документе, затем рассчитывают окончательную сумму налога к уплате по итогам работы за год.

Нулевая декларация УСН «доходы минус расходы»

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте:

«Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец за 2020 год».

Как сдать нулевую декларацию УСН Доходы

Никаких особенных условий для сдачи нулевой декларации УСН не установлено. Сроки зависят от организационно-правовой формы налогоплательщика: 31 марта для ООО и 30 апреля для ИП.

Если вам нужна декларация с печатью ИФНС о принятии, надо обратиться в налоговую инспекцию лично с двумя экземплярами отчетности. При направлении заказного письма почтой сохраняйте документ об отправке, он является доказательством своевременной сдачи. Если же у ИП или организации есть усиленная КЭП, то декларация сдается онлайн.

За нарушение сроков сдачи налоговой отчетности штрафуют по статье 119 НК РФ. Для нулевой декларации это 1 000 рублей. Кроме того, за это нарушение может быть заблокирован расчетный счет организации или ИП.

Образец заполнения декларации по УСН с объектом налогообложения «доходы»

Так, как подробный расчет для индивидуальных предпринимателей мы уже рассматривали, приведем пример для организации, используя для этого данные гипотетического Общества с ограниченной ответственностью «Оптовик».

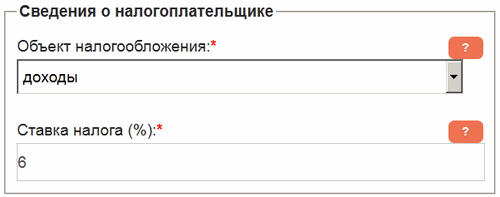

Указываем в форме «Сведения о налогоплательщике» сервиса, расположенного в левой колонке сайта, объект «Доходы» и ставку налога – 6%. В некоторых регионах эта ставка ниже, кроме того, в случае налоговых каникул ставится ставка «0» процентов, поэтому будьте внимательны.

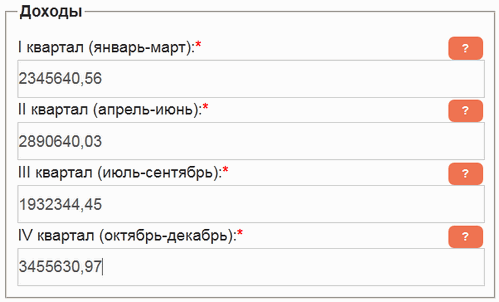

В следующем блоке указываем полученные доходы поквартально. И хоть в декларации необходимо округлять суммы до полных рублей, поля можно заполнить дробными значениями, — сервис, в процессе расчета, округлит полученный результат. В качестве дробного разделителя можно использовать как точку, так и запятую.

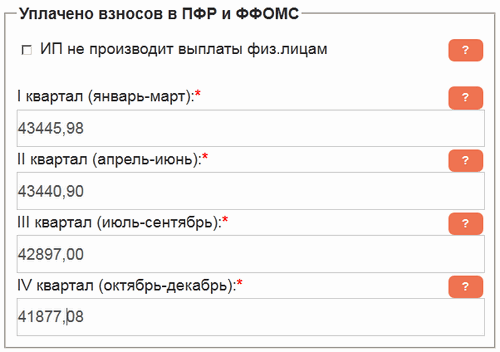

В блоке «Уплачено взносов в ПФР и ФФОМС» данные также вносим поквартально, суммируя их. Например, в первом квартале 2019 года ООО «Оптовик» в ПФР перечислило 35610.00 руб., а в ФФОМС – 7835.98. В поле первого квартала записываем сумму этих чисел – 43445.98 руб.

Галочка «ИП не производит выплаты физ.лицам», в случае заполнения формы данными юридического лица, на расчеты не влияет.

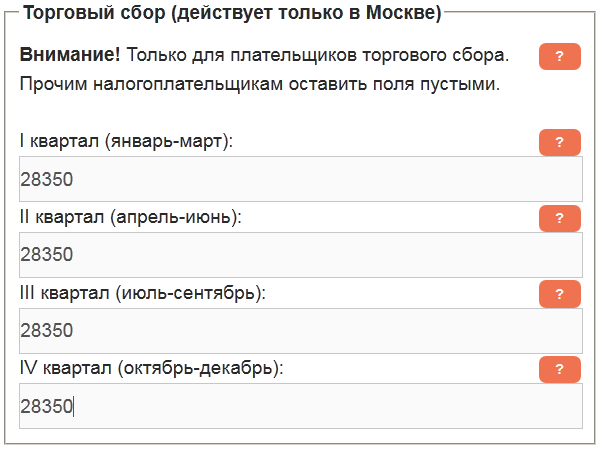

Организация, взятая нами в качестве примера, работает в Москве и является плательщиком торгового сбора, уплачивая каждый квартал 28350 руб. Вносим эти суммы в поля следующей формы. ЮЛ, не являющиеся плательщиками этого сбора, должны оставить данные поля пустыми.

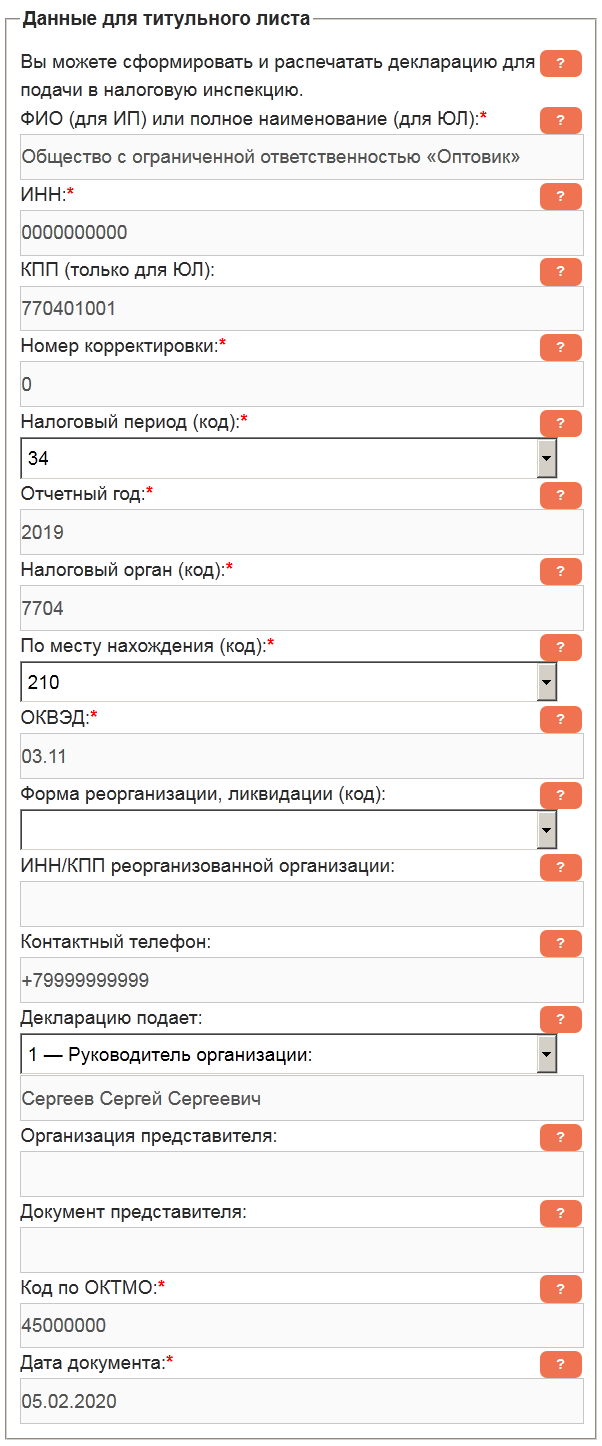

Для выяснения сумм налога можно уже нажимать кнопку «Рассчитать», данные вычисления будут представлены в текстовом виде. Но нам нужно получить заполненную декларацию, поэтому ставим галочку «Сформировать документ для печати». Далее, в появившемся блоке «Данные для титульного листа» необходимо заполнить обязательные поля, отмеченные оранжевой звездочкой.

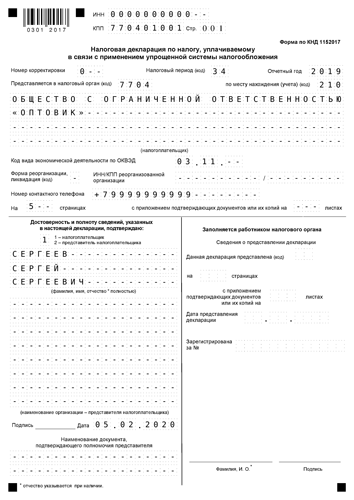

После нажатия кнопки «Рассчитать» кликаем по появившейся ссылке и заполненный документ откроется в новой вкладке браузера. На нем присутствует слово «Образец», в остальном же он соответствует «Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» приведенному в Приказе ФНС России от 26.02.2016 № ММВ-7-3/99@. Если же нажать кнопку «Убрать водяные знаки» и оплатить 99 руб., то во вновь формируемых документах этого слова не будет.

Ниже представлены страницы декларации, сформированные сервисом на основании данных, приведенных выше. Также пример декларации по УСН с объектом «доходы» за 2019 год можно скачать в формате PDF.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Декларация УСН – онлайн

Учитывая современные тенденции в сфере законодательства, направленные на упрощение процедур и высвобождение времени, требуемого для того, чтобы заполнить декларацию по УСН, нововведения, по сути, означают отмену бумажной отчетности. Налоговый орган отвечает за правильность расчетов, субъекту налогообложения потребуется только произвести перечисление налогов на основании полученной информации. Расчеты будут производиться на базе данных по онлайн-кассам, их использование для большинства представителей предпринимательства уже носит обязательный порядок. Такие запросы в поисковых системах, как декларация УСН онлайн бесплатно заполнить, значительно сократятся. Простота и доступность процедуры актуальна для начинающих свой бизнес предпринимателей, доход которых незначителен и не позволяет нанять по трудовому договору или привлечь на удаленное сопровождение бухгалтера. Несмотря на нововведения, обусловленные развитием современных технологий налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за предыдущий год, сдаётся по старым правилам. Оформленный документ передается в отделение налоговой лично либо уполномоченным представителем, факт подачи фиксируется отметкой ответственного лица на экземпляре заявителя. Отсутствие доказательств фиксации может повлечь привлечение к ответственности, доначисление пени, штрафные санкции, наложение ограничений по счетам.

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Декларация ИП на УСН за 2020 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2020 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2020 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения. Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Коронавирус внес поправки в сроки сдачи отчетности.

2-го апреля 2020 года опубликован Указ Президента РФ №239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения…», которым установлены нерабочие дни с 4 по 30 апреля 2020 г. включительно с сохранением за работниками заработной платы.

В случае, если на организацию или ИП не распространяются ограничительные меры в соответствии с п.4 Указа, то сдавать отчетность надо в сроки, приведенные выше. Если же ограничительные меры распространяются, то срок сдачи отчетности переносится и устанавливается Постановлением Правительства от 02.04.2020 № 409.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Декларация УСН 2020: образец заполнения при УСН «Доходы»

Раздел 1.1 разграничен по отчетным периодам (кварталам), в каждом из них указываются код ОКТМО (строки 010, 030, 060, 090) по месту регистрации ИП или нахождения фирмы. При его неизменном значении (т.е. не меняющемся адресе деятельности) допускается заполнение только строки 010, остальные прочеркиваются.

Суммы налога к уплате по кварталам (стр. 020, 040, 070, 100) – расчетные показатели, которые исчисляются по определенному алгоритму. Здесь задействуют данные о полученных доходах, уплаченных страховых взносах и авансовых платежах. Разберемся с расчетом налога и его отражением в декларации на примере:

подвела итоги работы за 2020 год и оформила декларацию:

| Период | Доход в руб. | Перечислено страхвзносов

в руб. |

Сумма налога (6%) в руб. | Перечислен аванс в руб. | ||||

| Сумма по данным КУДИР | Стр. в Разделе 2.1 | Сумма | Стр. в Разделе 2.1.1 | Сумма | Стр. в Разделе 2.1.1 | Сумма | Стр. в Разделе 1.1 | |

| 1 кв. | 620 000 | 110 | 15 500 | 140 | 37 200 | 130 (стр. 110 х 6%) | 21 700 | 020 (стр.130 – стр.140) |

| полугодие | 1 330 000 | 111 | 30 600 | 141 | 79 800 | 131 (стр. 111 х 6%) | 27 500 | 040 (131 – 141 – 020) |

| 9 месяцев | 1 860 000 | 112 | 45 900 | 142 | 111 600 | 132 (стр. 112 х 6%) | 16 500 | 070 (132 – 142 – 020 – 040) |

| год | 2 410 000 | 113 | 63 000 | 143 | 144 600 | 133 (стр. 113 х 6%) | 15 900 | 100 (133 – 143 – 020 – 040 – 070) |

Декларация заполняется, опираясь на учетные данные. Формула расчета налога к уплате:

— в 1 квартале – сумма налога 6% от дохода уменьшается на сумму уплаченных за отчетный период страховых взносов, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

— по следующим кварталам расчетный показатель уменьшается еще и на сумму перечисленных авансов по налогу.

В образце заполненной по этому примеру декларации сумма доплаты налога к перечисленным авансам в 2020 году составила 15900 руб.:

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

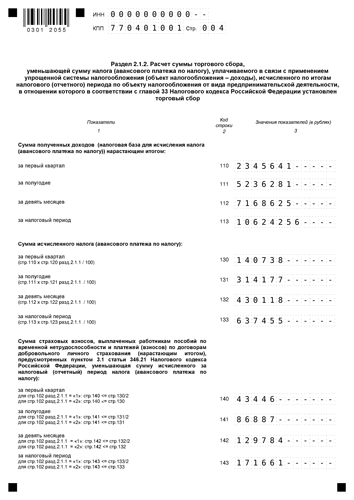

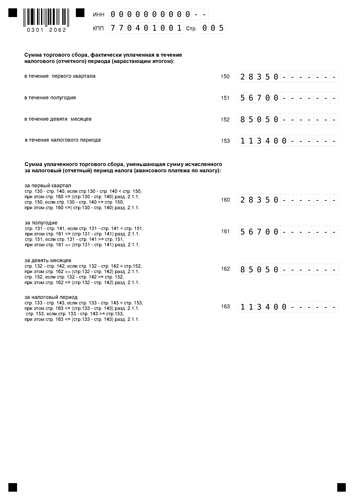

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере — 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.