Порядок перехода с осно на усн в 2020 — 2021 годах (условия)

Содержание:

- Если есть внеоборотные активы

- Сравнение двух налоговых периодов

- Восстановление НДС с авансов перечисленных

- Условия перехода на УСН

- Какие документы и когда надо подать в ИФНС при утрате права на УСН

- Как проинформировать ФНС

- Порядок перехода с УСН на ОСНО в 2020 году

- Отчеты для ИП на ОСН

- Плюсы и минусы общего режима и упрощенки

- Налог на добавленную стоимость

- Порядок перехода на общую систему налогообложения: что нужно сделать

- Переход на УСН с патентной системы

- Письмо Департамента налоговой политики Минфина России от 20 июля 2021 г. N 03-07-11/57861 О применении НДС при переходе организации на УСН

- Нюансы

- Процедура учета расходов

- Как заполнить уведомление

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2021 года.

Сравнение двух налоговых периодов

Для того, чтобы определиться с тем, стоит ли переходить на ОСНО с УСН, следует провести сравнительный анализ этих двух режимов по основным критериям. Для удобства все плюсы и минусы сведем в таблицу:

| Критерий оценки | ОСНО | УСН |

| Налоговая нагрузка | Оплачиваются все налоги, в т.ч. налога на имущество, налог на прибыль и НДС | УСН заменяет все налоги, в т.ч. налог на имущество, налог на прибыль и НДС |

| Ставка налога | 20% | 6% при объекте налогообложения «доходы» и 15% при объекте налогообложения «доходы минус расходы» |

| Возможность уменьшения налога на страховые взносы | Нет | Рассчитанная сумма налога за квартал может быть уменьшена на сумму страховых взносов, уплаченную за этот же квартал. При этом для ООО и ИП с работниками уменьшение возможно только на 50%, а для ИП без работников – на всю сумму взносов. |

| Налоговая база | Прибыль | Доходы или доходы минус расходы |

| Налоговый учета доходов/расходов | Требуется | Не требуется |

| Отчетные/налоговые периоды | 1 квартал, полугодие, 9 месяцев, год | Год |

| Отчетность | Представляется по каждому виду налога 4 раза в год | Декларация по УСН – один раз в год |

| Оформление счета-фактуры | Обязательно | Не требуется |

Также следует отметить следующие преимущества каждого из режимов налогообложения:

| ОСНО | УСН |

| Отсутствует ограничение по числу работников, по размеру дохода, по видам деятельности, по торговой площади и стоимости имущества.

Затраты могут быть учтены по максимуму. Убытки, возникшие в прошлых налоговых периодах могут быть отнесены на текущий/будущий периоды. Подходит для заключения сделок с контрагентами, являющимися плательщиками НДС. |

Довольно простой механизм уплаты налогов.

Возможность выбора налоговой ставки и объекта налогообложения. Минимальное число отчетных документов. Возможность применение иных спецрежимов. |

Восстановление НДС с авансов перечисленных

Рассмотрим довольно распространенную на практике ситуацию, когда авансы за приобретенные активы (работы, услуги) были уплачены фирмой при применении ОСН, а сами активы (работы, услуги) получены уже на «упрощенке». Будучи плательщиком НДС, компания была вправе принять к вычету суммы налога с перечисленных поставщику авансов в счет предстоящих поставок (, ). Поэтому в данном случае НДС восстанавливают в размере, ранее принятом к вычету () (см. пример 2).

В бухгалтерском учете эту операцию отражают следующим образом:

ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС»

В налоговом учете расхода не возникает, так как активы еще не поступили.

ПРИМЕР 2

ООО «Пассив» в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. Аванс за приобретаемый товар в сумме 118 000 руб. (в т.ч. НДС – 18 000 руб.) был перечислен поставщику в период применения ОСН, а сам товар получен при применении УСН.

На 31.12.2015 бухгалтер ООО «Пассив» сделал следующие проводки:

ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС» – 18 000 руб. – сумма восстановленного НДС с аванса перечисленного.

Как и в случае с приобретением активов (работ, услуг) за полную оплату:

- счета-фактуры, на основании которых суммы НДС были приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил);

- восстановленный НДС показывают в графе 5 по строке 080 раздела 3 декларации по НДС (подп. 38.5 п. 38 Приложения № 2);

- если суммы НДС по авансам к вычету не предъявлялись, то оснований для восстановления НДС не имеется.

Условия перехода на УСН

Сегодня переход на упрощенку возможен как в процессе регистрации компании или индивидуального предпринимателя, так и в тот период, когда деятельность уже активно ведется. Следует при этом все взвесить и провести предварительные расчеты.

Важно помнить: для того чтобы быть плательщиком единого налога по УСН, предприятие или предприниматель должны соответствовать определенным критериям. Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%

Также значение имеет величина выручки без учета НДС. В 2020 году ее максимально возможное значение составляет 150 млн руб. На 2021 год сумма должна буть проиндексирована. Если планируется уплачивать единый налог с 2021 года, оборот за 9 месяцев 2020 года не должен превышать 112,5 млн руб

Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%. Также значение имеет величина выручки без учета НДС. В 2020 году ее максимально возможное значение составляет 150 млн руб. На 2021 год сумма должна буть проиндексирована. Если планируется уплачивать единый налог с 2021 года, оборот за 9 месяцев 2020 года не должен превышать 112,5 млн руб.

Почитайте о критериях соответствия для перехода на спецрежим в статье «Кто является плательщиками УСН?».

Порядок перехода на УСН подразумевает, что вернуться на прежнюю систему налогообложения налогоплательщик сможет только через год, если не потеряет право применения спецрежима.

Наряду с очевидными преимуществами УСН имеет и свои недостатки. Это ограничения по стоимости основных средств, количеству наемных людей и доходам. Кроме того, компании, находящиеся на едином налоге, не могут иметь филиалы (при этом наличие представительств и других обособленных подразделений с 2016 года не является препятствием для применения УСН). Некоторые неудобства по работе с субъектами УСН испытывают их контрагенты, уплачивающие НДС.

Выбрать систему налогообложения вам помогут рекомендации, приведенные в этой статье.

Какие документы и когда надо подать в ИФНС при утрате права на УСН

После утраты права на применение УСН в ИФНС надо представить:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 5 ст. НК РФ, Письмо Минфина от N 03-11-09/40378);

- декларацию по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 3 ст. НК РФ, Письмо Минфина от N 03-11-09/40378).

Начиная с первого месяца квартала, в котором организация утратила право на УСН, она применяет ОСН (п. 4 ст. НК РФ). Первую отчетность по ОСН надо подать в ИФНС в следующие сроки:

- декларацию по НДС в электронной форме за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом (п. 5 ст. 174 НК РФ);

- декларацию по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, — декларацию за I квартал, полугодие или 9 месяцев календарного года соответственно (п. 3 ст. 289 НК РФ);

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года — декларацию за год (п. 4 ст. 289 НК РФ).

Кроме того, при наличии ОС, которые облагаются налогом на имущество исходя из балансовой стоимости, надо подать в ИФНС декларацию по налогу на имущество (расчет авансового платежа). К таким ОС относятся (п. 1, пп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ, Письма Минфина от N 03-05-05-01/39563, от N 03-05-05-01/30592):

Отключить рекламу

1) объекты движимого имущества, которые приняты к учету в качестве ОС до и относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую;

2) объекты движимого имущества, которые приняты к учету в качестве ОС начиная с и отвечают двум условиям:

- относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую;

- получены в результате реорганизации или ликвидации организации, а также от взаимозависимого лица;

3) объекты недвижимого имущества, не облагаемые налогом на имущество исходя из кадастровой стоимости.

Впервые после утраты права на УСН декларацию (расчет авансового платежа) по налогу на имущество надо подать:

- если право на УСН утрачено в I, II или III квартале и законом вашего субъекта РФ установлены отчетные периоды по налогу на имущество — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН, — расчет авансового платежа по налогу на имущество за этот квартал (п. п. 2, 3 ст. 379, п. 2 ст. 386 НК РФ);

- если право на УСН утрачено в IV квартале или законом вашего субъекта РФ не установлены отчетные периоды по налогу на имущество — не позднее 30 марта следующего года — декларацию по налогу на имущество (п. п. 1, 3 ст. 379, п. 3 ст. 386 НК РФ).

Как проинформировать ФНС

Срок и форма уведомления инспекции о смене системы налогообложения зависят от того, по какой причине это происходит. В приказе от 2 ноября 2012 года № ММВ-7-3/829@ ФНС предложила несколько бланков для разных ситуаций. Теоретически можно подать документ и в свободной форме, поскольку бланки носят рекомендательный характер. Но во избежание лишних вопросов лучше использовать стандартные.

Добровольный переход

Если упрощённая система была выбрана необдуманно, отказаться от неё и вернуться на основной режим можно будет только со следующего года. До 15 января необходимо подать в налоговую уведомление об отказе от применения УСН по форме № 26.2-3. ОСНО начнет действовать с 1 января. Отчитаться и уплатить налог за последний год работы на упрощённой системе следует в обычные сроки.

Прекращение упрощённой деятельности

Бывает, что направление бизнеса на УСН прекращено, но компания или ИП не закрывается. Для уведомления ИФНС в таком случае заполняется форма 26.2-8. Подать её нужно в течение 15 рабочих дней с даты прекращения деятельности. Этот день налогоплательщик устанавливает сам. В таком случае подать декларацию и рассчитаться по налогу нужно не позднее 25 числа месяца, следующего после прекращения деятельности на упрощёнке.

Утрата права на УСН

Организация или ИП в течение года может потерять право на применение упрощённой системы или, как говорят, «слететь» с УСН. Происходит это из-за превышения лимитов или несоответствия иным требованиям, которые установлены для этого налогового режима.

Если так случилось, то необходимо подать в налоговую сообщение об утрате права на применение УСН по форме 26.2-2. Сделать это нужно не позже 15 числа месяца, следующего за тем, в котором право на упрощёнку было потеряно. И в том же месяце, не позднее 25 числа, отчитаться по УСН.

При этом будет считаться, что субъект применяет ОСНО с начала того квартала, когда это право потерял, то есть «задним числом». Но не стоит из-за этого переживать. В таком случае компания освобождается от пеней и штрафов за несвоевременную уплату налогов в квартале перехода. Это прямо прописано в пункте 4 статьи 346.13 НК РФ.

Порядок перехода с УСН на ОСНО в 2020 году

УСН и ОСНО — два самостоятельных налоговых режима. Налоговое законодательство не предусматривает их совмещение, поэтому одновременно платить меньше налогов и комфортно работать с плательщиками НДС не получится. Если вы расширяете бизнес или хотите увеличить количество возможных контрагентов, то придется переходить на ОСНО или регистрировать новое предприятие (письма Минфина России от 21.11.2014 № 03-11-09/59138, от 21.03.2014 № 03-11-11/12344).

Переход на общую систему налогообложения с УСН бывает добровольным и обязательным. От основания перехода зависит порядок действий и период, в который можно перейти с УСН на ОСНО.

Добровольный переход с УСН на ОСНО

Смена налогового режима может понадобиться, если вы планируете расширение, или у вас появился крупный покупатель, которому нужно возмещение НДС.

Сменить систему налогообложения добровольно можно только со следующего года. Чтобы начать применять УСН в 2021 году, подайте в ИФНС уведомление о переходе с УСН на ОСНО по форме 26.2-3 до 15 января (п. 6 ст. 346.13 НК РФ).

Сдать декларацию по упрощёнке за прошедший год и заплатить налог нужно в обычные сроки:

-

юридическому лицу — до 30 марта;

-

ИП — до 30 апреля.

Вынужденный переход с УСН на ОСНО

Обязательный переход с УСН на ОСНО в 2020 году предусмотрен для тех, кто не соблюдал установленные законом ограничения:

-

По доходу — 150 млн рублей;

-

По численности — 100 сотрудников;

-

По стоимости основных средств — 150 млн рублей;

-

По доле юридических лиц в уставном капитале — 25 %;

-

По наличию филиалов;

-

По допустимым видам деятельности. Для УСН запрещены: работа в сфере финансов (банки, страховщики, фонды), производство подакцизных товаров, проведение азартных игр и т.п. (ст. 346.12 НК РФ).

Налогоплательщик обязан перейти на ОСНО, если по итогам года или отчетного периода нарушит одно из ограничений, перечисленных выше. Отчетные периоды по УСН — это 3, 6 или 9 месяцев.

Налогоплательщикам на УСН лучше контролировать показатели не раз в квартал, а ежемесячно, хотя НК РФ этого не требует. В этом случае бизнесмен сможет вовремя заметить приближение к опасной черте и подготовиться.

В течение 15 дней по окончании квартала, в котором допущено нарушение, нужно направить в налоговую уведомление по форме 26.2-2. При этом право на использование УСН пропадает «задним числом» — уже с начала истекшего квартала. Поэтому придётся рассчитать и доплатить за весь прошедший квартал налоги по ОСНО: НДС, налог на прибыль и налог на имущество.

Отчитаться и заплатить налог нужно в течение 25 дней по окончании переходного квартала. Это правило одинаково для юридических лиц и предпринимателей.

Пример. ООО «Альфа» работает на УСН. За 6 месяцев 2020 года выручка компании составила 160 млн руб. Превышение произошло по итогам июня. Организация считается работающей на ОСНО с начала второго квартала — 1 апреля 2020 года. Ей нужно подать уведомление по форме 26.2-2 до 15 июля 2020 года. Сдать декларацию и рассчитаться с бюджетом по упрощёнке компания должна до 25 июля 2020 года.

Если бизнес нарушил ограничения, но не подал уведомление о переходе на ОСНО или перешел с опозданием, то налоговая начислит пени и штрафы по платежам, которые не были совершены или своевременно уплачены в переходном квартале (Письмо Минфина РФ от 06.12.2017 № 03-11-11/81211).

Перейти на ОСНО с упрощенки можно добровольно или в силу требований закона. Добровольный переход возможен только с начала года, вынужденный оформляется с начала того квартала, в котором утрачено право на УСН.

При переходе обратите особое внимание на правильное отражение доходов и расходов, учет стоимости ОС, а также начисление и вычет НДС.

Отчеты для ИП на ОСН

Прежде всего обязательно нужно вести книгу продаж и книгу покупок. Это нужно, чтобы начислять НДС. Если говорить о бух. учете, то ИП вести его необязательно. Вся деятельность, которую осуществляет предприниматель, будет отражаться в книге доходов и расходов.

Что касается отчетности, то в случае перехода ИП на ОСНО и если есть наемные работники, нужно сдавать в ФНС:

- Раз в 12 месяцев сдавайте в ФНС книгу, в которой учитываются доходы и расходы;

- Раз в 12 месяцев – 3-НДФЛ;

- Ежеквартально: отчет по НДС;

- Раз в 12 месяцев: 2-НДФЛ;

- Каждый квартал: 6-НДФЛ;

- Каждый квартал: Расчет по страховым взносам.

Налог на землю и имущество платится, исходя из расчетов налоговой инспекции по выставленным платежным документам, до 01.12 года, следующего за отчетным. От сдачи деклараций по этим налогам ИП освобождены.

Плюсы и минусы общего режима и упрощенки

Преимущества и недостатки каждой схемы большей частью вытекают из их различий. Плюсами УСН служат:

- Сокращение налоговой нагрузки — вместо трех налогов (на имущество, НДС и НДФЛ) коммерсант платит единственный сбор.

- Упрощенный налоговый учет — три декларации заменяются одной, система сложных налоговых регистров не применяется.

- Возможность выбора объекта налогообложения — только прибыли или разницы между доходами и затратами.

- Возможность совмещения с другими спецрежимами.

Главным минусом данной схемы является ограничение ИП по масштабам бизнеса. На этой системе запрещено нанимать больше сотни работников и открывать филиалы. Есть определенные ограничения и по видам деятельности. Так, УСН нельзя применить для открытия ломбарда или казино, выдачи займов, реализации подакцизной продукции, осуществления страховой, нотариальной, адвокатской деятельности. Недоступен этот режим агентствам занятости и профессиональным участникам рынка ценных бумаг.

У ОСНО имеются свои преимущества в виде:

- Отсутствия ограничений по налогу на прибыль.

- Возможности найма любого количества сотрудников.

- Возможности не платить налог при документальном подтверждении убытков.

- Минимальные лимиты по разрешенным видам деятельности.

- Возможность работать в любом регионе.

Недостатками этой схемы являются необходимость выплаты нескольких налоговых сборов, ведение нескольких видов учета, для чего требуется как минимум один бухгалтер. В некоторых регионах данный режим предусматривает дополнительные бюджетные отчисления.

Важно! Для коммерсантов на общей системе, как и для организаций, работают определенные требования к хранению документации и отчетности.

Налог на добавленную стоимость

Если организация добровольно перешла на общий режим налогообложения, то начиная с I квартала она становится плательщиком НДС ( НК РФ). Однако в переходном периоде следует руководствоваться специальными правилами для начислений и вычетов по НДС, например в части начислений необходимо учитывать периоды отгрузки товаров (работ, услуг, имущественных прав) и получения авансов. Систематизируем особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) в табл. 1.

| Таблица 1. Особенности переходного периода относительно начислений НДС по товарам (работам, услугам, имущественным правам) | |

|

Перечень возможных ситуаций |

Порядок расчета НДС |

|

Аванс и отгрузка товаров (работ, услуг, имущественных прав) получены в период применения УСН |

НДС не исчисляется, поскольку «упрощенец» не является плательщиком этого налога ( НК РФ) |

|

Аванс получен в период применения УСН, а отгрузка товаров (работ, услуг, имущественных прав) осуществлена при общем режиме налогообложения |

НДС исчисляется со стоимости реализованных товаров (работ, услуг, имущественных прав); «авансовый» НДС не начисляется |

|

Поскольку договор на отгрузку товаров (работ, услуг, имущественных прав) был заключен с контрагентом без учета НДС, то у продавца (бывшего «упрощенца») возникает необходимость либо пересмотреть условия договора с покупателем (увеличить сумму НДС или указать, что стоимость отгруженной продукции включает в себя НДС, т.е. применить расчетную ставку НДС), либо уплатить НДС за счет собственных средств |

|

|

Отгрузка товаров (работ, услуг, имущественных прав) осуществлена в период применения УСН, а оплата – при общем режиме налогообложения; дебиторская задолженность за товары (работы, услуги, имущественные права) была погашена после перехода на общий режим налогообложения |

НДС не исчисляется, а полученные в оплату дебиторской задолженности средства в налоговую базу по НДС не включаются (письма Минфина России от 16.06.14 г. № 03-11-06/2/28542, от 2.03.15 г. № 03-07-11/10711) |

При переходе с УСН на общий режим налогообложения специальные правила действуют и в отношении применения налоговых вычетов. В НК РФ установлено, что организации и индивидуальные предприниматели, применявшие УСН, при переходе на общий режим налогообложения руководствуются следующим правилом: суммы НДС, предъявленные налогоплательщику, применяющему УСН, в случае приобретения им товаров (работ, услуг, имущественных прав), которые не были отнесены к исключаемым из налоговой базы расходам, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для плательщиков НДС.

Другими словами, «упрощенец» с объектом налогообложения «доходы, уменьшенные на расходы» после перехода на общий режим налогообложения (в I квартале) принимает к вычету суммы НДС по сырью, материалам и инструментам, оборудованию стоимостью не более 40 000 руб., товарам, не использованным (не переданным покупателю) в период применения УСН ( НК РФ, письма ФНС России от 16.03.15 г. № ГД-4-3/4136@, от 17.07.15 г. № СА-4-7/12690@, Минфина России от 4.04.13 г. № 03-11-06/2/10983).

Как отмечено в постановлении АС Центрального округа от 11.06.15 г. № А54-3621/2014 и определении Конституционного суда РФ от 22.01.14 г. № 62-О, в НК РФ урегулирована ситуация, когда соответствующие суммы НДС не были отнесены к расходам в период использования УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Порядок перехода на общую систему налогообложения: что нужно сделать

Рассмотрим подробнее, как перейти на ОСНО ООО на УСН (или предпринимателю на упрощенке).

Скачать бланк уведомления об отказе применения УСН

Документ имеет очень простую структуру. В нем фиксируются:

- сведения об организации или ИП (ИНН, КПП юрлица, наименование, Ф. И. О. ИП);

- год, в котором хозсубъект будет работать по ОСНО вместо УСН.

Документ может быть передан в ФНС в бумажном или электронном виде (если у хозяйствующего субъекта есть ЭЦП для документооборота с налоговиками). Отправив уведомление в положенный срок, ИП или юрлицо сможет начать учет хозяйственных операций в соответствии с правилами, установленными законом в отношении хозсубъектов на ОСНО, с 1 января года, указанного в уведомлении.

Итак, мы изучили, как перейти с УСН на ОСНО ИП или юрлицу. Это несложная процедура. Гораздо больше нюансов имеет то, что смена налогового режима будет сопровождаться необходимостью уплаты:

- налога на УСН, который будет исчислен до конца года, предшествующего тому, в котором предприятие начнет работу на ОСНО;

- налога на прибыль и НДС, которые начнут исчисляться в начале года, указанного в уведомлении для ФНС.

Указанные налоги можно условно назвать «переходными». Рассмотрим специфику их уплаты в рамках процедуры смены системы налогообложения на предприятии.

Переход на УСН с патентной системы

Поскольку работать по патентной системе имеют право только индивидуальные предприниматели, этот раздел касается исключительно их. Начнем с того, что дата получения патента и сроки его действия для перехода на УСН значения не имеют. То есть, сменить налоговый режим и подать заявление о желании работать по УСН можно лишь в конце текущего календарного года, до 31 декабря включительно. Переход происходит все по той же схеме: до конца декабря ИП должен донести свое желание работать по УСН до налоговой инспекции в виде соответствующего Уведомления.

Важно! Иногда, в результате неблагоприятных внешних причин, ИП лишается возможности работать по патенту. Что делать при таком развитии событий? Все просто: независимо от того, когда патентное право было потеряно, придется переждать некоторое время и со следующего года начать работать по упрощенной налоговой схеме

Таким образом, поменять систему налогообложения на «упрощенку» можно без каких-то чрезмерных усилий, в любой период работы предприятия. Единственное: стоит помнить, что в большинстве случаев, за редким исключением, сделать это можно лишь с началом следующего года. Предварительно, для того, чтобы не допустить ошибок и денежных потерь, необходимо тщательно изучить и взвесить все положительные и отрицательные стороны УСН и сравнить их с действующей налоговой системой.

Письмо Департамента налоговой политики Минфина России от 20 июля 2021 г. N 03-07-11/57861 О применении НДС при переходе организации на УСН

9 августа 2021

Вопрос: ООО просит предоставить письменные разъяснения по следующему вопросу:

Общество (применяет ОСН) в январе 2017 г. по договору передачи прав и обязанностей по договору аренды земельных участков приобрело права и обязанности по договору аренды земельных участков за 100 000 руб. в т.ч. НДС. НДС был принят к вычету в полном объеме.

Общий срок аренды по договору аренды составляет 20 лет. По состоянию на дату приобретения прав и обязанностей оставшийся срок аренды по договору аренды составляет 10 лет.

С января 2021 года общество перешло с ОСН на УСН.

Обязано ли общество восстанавливать НДС если до 31.12.2020 арендованные земельные участки использовались в операциях, облагаемых НДС, а с 01.01.2021 используются в операциях, не облагаемых НДС? Если нужно восстанавливать НДС, то в каком размере?

Ответ: Департамент налоговой политики рассмотрел письмо и по вопросу применения налога на добавленную стоимость при переходе организации на упрощенную систему налогообложения сообщает.

В соответствии с пунктом 2 статьи 346.11 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс) организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 главы 21 «Налог на добавленную стоимость» Кодекса.

Таким образом, операции по реализации товаров (работ, услуг), осуществляемые индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, налогом на добавленную стоимость не облагаются.

Согласно абзацу пятому подпункта 2 пункта 3 статьи 170 главы 21 Кодекса при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2 и 26.5 Кодекса суммы налога на добавленную стоимость, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы.

Таким образом, при переходе налогоплательщика на упрощенную систему налогообложения суммы налога на добавленную стоимость, правомерно принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на упрощенную систему налогообложения. При этом восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Нюансы

Наиболее часто предприниматели после процедуры регистрации определятся с налоговым режимом и сообщают об этом в ФНС посредством заявления. Если же вы ФНС о своем выборе не уведомляли, придется работать по ОСН.

На предпринимателей обязанность вести учет в полном виде не распространяется, но от книг покупок и продаж никуда не денешься.

В той ситуации, когда в течение 5 дней после регистрации ИП вы известили налоговую о своем желании применять конкретный спецрежим, то в будущем сможете перейти на классическую систему либо высказав свое желание, либо утратив право применять ранее выбранный режим.

Процедура учета расходов

Этот момент мы представим в виде таблицы.

| Затраты | Будут признаны расходами при добровольном переходе | Будут признаны расходами, когда нарушены условия |

| Ценности и оборудование до 100 000 рублей:

— если не оплачены и не отданы в производство; — если не оплачены, но в производство отданы |

В день передачи в производство

01.01 года использования ОСНО |

В день передачи в производство

1-го числа 1-го месяца квартала, когда нарушение установлено |

| Зарплата, которую начислили, но не выдали | 01.01 года использования ОСНО | 1-го числа 1-го месяца квартала, когда нарушение установлено |

| Страховые взносы, которые начислили, но не перечислили | 01.01 года использования ОСНО | 1-го числа 1-го месяца квартала, когда нарушение установлено |

| Работы и услуги, которые к учету приняли, но не оплатили | 01.01 года использования ОСНО | 1-го числа 1-го месяца квартала, когда нарушение установлено |

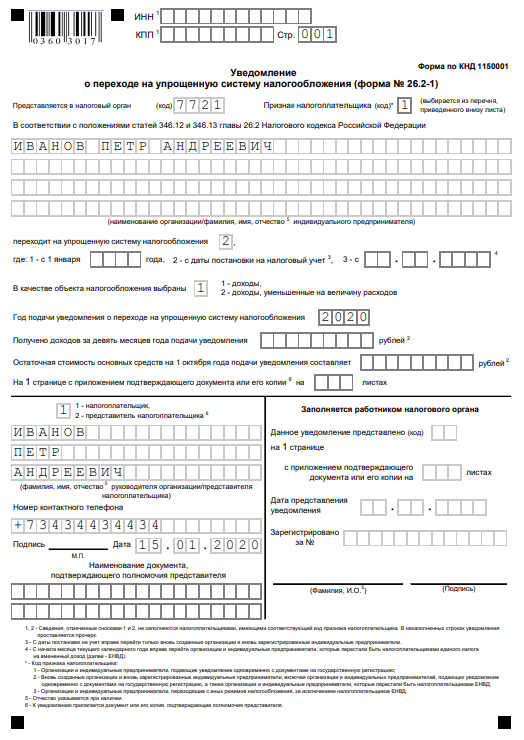

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.