Как рассчитать стоимость патента для ип на 2021 год и где найти региональный закон

Содержание:

- Процедура перехода на патентную систему налогообложения

- Как перейти на патентную систему

- Плюсы и минусы

- Как использовать калькулятор

- Запрещенные виды деятельности на патенте в 2021 году

- Кратко о патентной системе налогообложения

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- Формула расчёта патента

- Коротко о ПСН

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Ввод особых патентов для плательщиков, перешедших с ЕНВД

- Как ИП получить патент?

- Плюсы и минусы ПСН

- Как происходит оплата налога на патентной системе налогообложения

- Обязательный учет доходов

- Изменение видов деятельности

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как перейти на патентную систему

Регион действия патента

Для получения патента необходимо подать заявление в налоговый орган по месту постановки индивидуального предпринимателя на учет не позднее чем за 10 дней до начала применения патента. Патент действует только на территории того региона, в котором он выдан. Если ИП хочет работать на патенте в регионе, где он не стоит на учете по месту жительства, он может подать заявление о выдаче патента в любую налоговую инспекцию данного региона.

Заявление на получение патента может быть подано по почте (ценным письмом с описью вложения) либо по электронным каналам связи (если есть соответствующая программа и электронно-цифровая подпись).

Налоговая инспекция обязана выдать патент в течение 5-ти рабочих дней с даты получения заявления. Если принято решение об отказе в выдаче патента, об этом обязаны уведомить ИП в течение так же 5-ти рабочих дней.

Отказать в выдаче патента могут в следующих случаях:

- указание вида деятельности в заявлении, который не попадает под патентную систему;

- указание неправильного срока действия патента;

- если ИП потерял право применять патенты в текущем календарном году;

- в случае наличия недоимки по налогу ПСН (но только по этому налогу, а не по каким-либо другим!)

Плюсы и минусы

Патентная система налогообложения (далее ПСН) считается одной из наиболее удобных и выгодных для малых предприятий, желающих уменьшить размер уплачиваемых налогов и сборов.

Основные преимущества ПСН:

- предприниматель вправе самостоятельно устанавливать срок действия патента (от 1 до 12 месяцев), также ИП в любой момент может отказаться от патента и перейти на другую схему налогообложения;

- согласно ПСН предприниматель не обязан заполнять декларацию и проводить операции через кассовый аппарат, достаточно вести журнал учета доходов и расходов, который на проверку в налоговую сдавать не нужно;

- установлена минимальная налоговая ставка — 6%, причем этот налог исчисляется не от фактического размера прибыли предпринимателя за год, а от суммы, которая установлена согласно классификатору по виду деятельности;

- при получении патента на срок более 6 месяцев предприниматель может выплачивать налог по частям, с разбивкой на 2 платежа.

Как и любая другая схема налогообложения, ПСН имеет определенные минусы:

- патент можно оформить только по перечисленным в законе видам деятельности, в различных городах этот перечень может быть сокращен или расширен, так как законопроект разрабатывается и утверждается по регионам;

- количество людей, трудящихся на ИП, не должно превышать 15;

- суммарный доход в год не должен быть более 60 млн. рублей, если прибыль выше, то патент аннулируется;

- если не уплачивать налог вовремя, то разрешение аннулируется, отсрочки нет, при этом получить новый патент по этому виду деятельности ИП сможет только на следующий год;

- патент действителен только в пределах округа, в котором он был оформлен;

- уменьшить размер налога за счет оплаты страховых взносов нельзя.

Перейти на ПСН могут только ИП. Юридические лица, деятельность которых выполняется по договору доверительного управления имуществом или простого товарищества, работают по иным схемам налогообложения, перейти на патент в данном случае нельзя.

Как использовать калькулятор

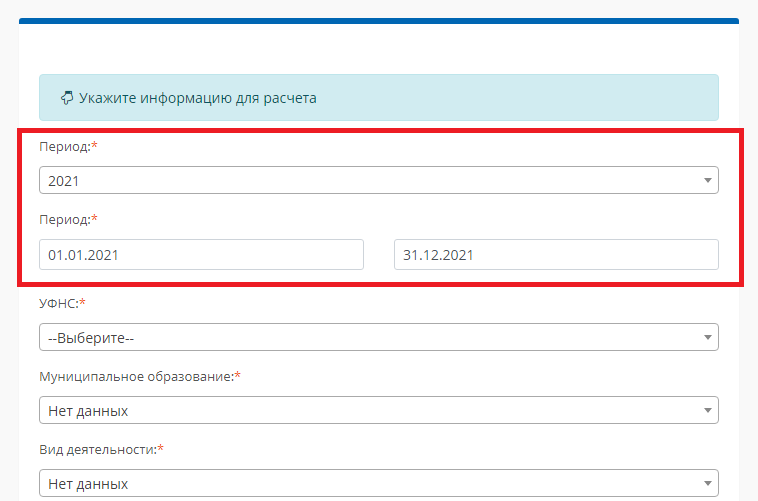

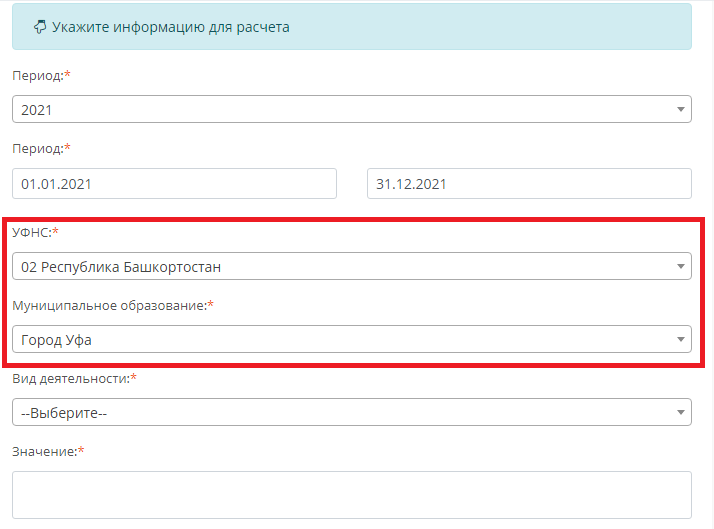

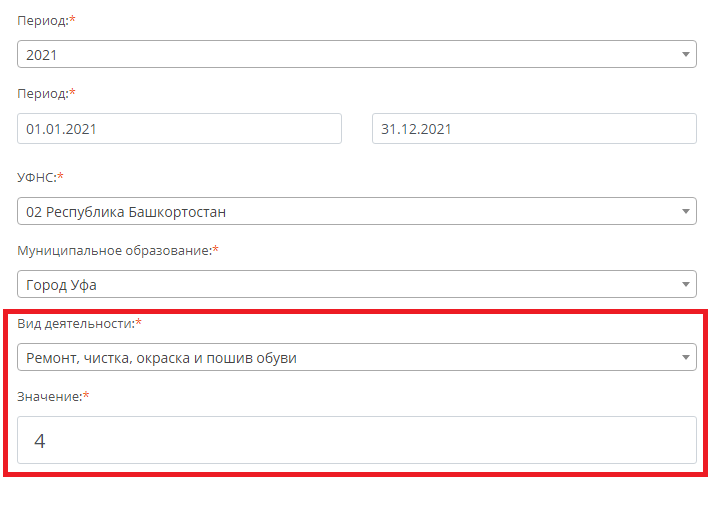

Чтобы бесплатный калькулятор налога на патент заработал, следует выбрать УФНС региона, где работает ИП, вид деятельности и срок оформления. Остальное сделает программа сама. Покажем, как работает сервис, на конкретном примере. Допустим, ИП Иванов И.И. ремонтирует и шьет обувь в г. Уфе (республика Башкортостан), у него 4 сотрудника, он приобретает патент на год.

Шаг 1. Сроки

Выбираем период, в течение которого применяется патентная система налогообложения

Обратите внимание, что онлайн-калькулятор расчета патента для ИП в 2021 году позволяет определить срок только в пределах календарного года (до 31 декабря включительно)

Выбираем из выпадающего списка калькулятора регион, а затем — муниципальное образование.

Шаг 3. Характеристики деятельности

В следующее поле вписываем количество наемных работников (тут действует ограничение — не более 15 человек). У нас их 4.

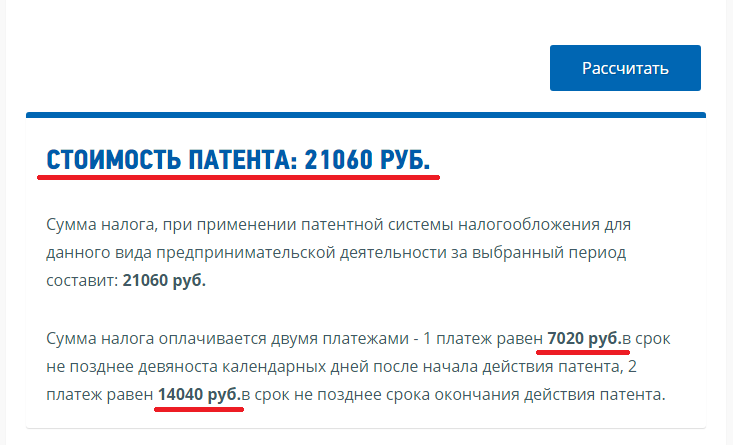

Осталось нажать на кнопку «Рассчитать», и онлайн-калькулятор расчета стоимости патента для ИП в 2021 году покажет итоговую сумму.

Калькулятор выдал стоимость патента на 2021 год при указанном виде деятельности в конкретном регионе, уточнил, в каких частях и в какой срок следует заплатить деньги в бюджет.

Представленный сейчас пример, как рассчитать патент для ИП на 2021 год, показал, что расчеты сводятся к нажатию нескольких кнопок, и каждый предприниматель легко оценит масштабы затрат на осуществление выбранного вида деятельности в своем регионе.

Порядок действий, чтобы рассчитать стоимость патента для ИП без наемных работников, когда фактически предприниматель работает один, такой же. В этом случае в поле он вписывает «0».

Обратите внимание: если рассматривать, как рассчитать патент для ИП из розничной торговли, сервис запросит не количество наемных работников, а площадь торгового объекта. Если же ИП сдает недвижимость в аренду, понадобится уточнить площадь сдаваемого имущества, а если осуществляет грузоперевозки, ему придется вписать сведения о грузоподъемности транспортного средства или количестве ТС

Запрещенные виды деятельности на патенте в 2021 году

В изменениях Налогового кодекса на 2021 год указано, что патентная система налогообложения не применяется в отношении:

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Также следует учитывать, что на патенте запрещено продавать некоторые товары, подлежащие маркировке, например лекарства, меховые изделия, обувь.

Кратко о патентной системе налогообложения

Интерес к ПСН обусловлен рядом преимуществ. Неоспоримыми достоинствами режима являются:

- Минимальные требования к налогоплательщикам. Право на покупку патента есть у индивидуальных предпринимателей с численностью наемных сотрудников до 15 человек. Фактический годовой оборот по облагаемому направлению не должен превышать 60 миллионов рублей. Если плательщик занимается розничной торговлей или организует общественное питание, площадь каждого используемого помещения не должна превышать 50 кв. м. Условия перевода бизнеса на систему закреплены статьями 346.43, 346.44, 346.45 НК РФ.

- Отсутствие деклараций. Переход на ПСН освобождает налогоплательщика от необходимости подавать отчеты в территориальные инспекции. Исключения составляют предприниматели-работодатели. Им потребуется регулярно проводить расчеты по страховым взносам и НДФЛ с вознаграждений сотрудников.

- Гибкие сроки. Купить патент можно на период до 12 месяцев. Бизнесмен самостоятельно определяет время ведения коммерческой деятельности. Это очень удобно для сезонных направлений и проектов с непрогнозируемой прибылью. Вновь зарегистрированный ИП может перейти на ПСН в начале, середине и даже в конце года. Аналогичное правило применяется в отношении действующих плательщиков УСН (разъяснения Минфина РФ № 03-11-12/26 от 07.03.13). Коммерсантам на ЕНВД придется подождать (письмо ФНС РФ № 03-11-12/33528 от 09.06.16). Менять эту систему налогообложения разрешено с начала следующего года.

- Широкий спектр направлений. Перечень видов хозяйственной деятельности, при осуществлении которых разрешено применять патентный режим, закреплен статьей 346.43 НК РФ. Список содержит 63 позиции. В него включены преимущественно бытовые услуги, народные промыслы и производство небольших объемов продукции.

- Налоговые каникулы. Региональными законами вводятся льготы для обладателей патентов производственной, научной или социальной сфер. Преференции предусмотрены для вновь зарегистрированных предпринимателей. Ставка по налогу составляет 0%, то есть от оплаты такие лица полностью освобождаются. Общая продолжительность «каникул» не превышает 2 лет (2 документа по 12 месяцев).

- Простота оформления. Бизнесмену достаточно подать в инспекцию заявление о покупке патента с указанием срока, места и вида деятельности. Сделать это нужно за 10 дней до фактического запуска проекта. Обращение рассматривают 5 рабочих суток. Оснований для отказа немного. Отклонить заявление могут при наличии задолженности за прошлые периоды, несоответствии предпринимателя установленным критериям, выявлении формальных ошибок (п. 4 статьи 346.45 НК РФ).

- Рассрочка. Внести плату придется до завершения действия документа. Если продолжительность работы на ПСН больше 6 месяцев, деньги разрешено перечислять частями. Первый взнос в 1/3 делают в течение первых 90 суток, остаток погашают до окончания срока применения режима.

В агитационных материалах власти указывают, чем выгоден патент. О недостатках чиновники предпочитают умалчивать.

Так, коммерсантам стоит помнить о страховых сборах. Учесть взносы при расчете налоговых обязательств не получится. Отчисления во внебюджетные фонды придется делать сверхстоимости патента.

Серьезным недостатком режима остается и жесткая территориальная привязка. Документ действует в границах муниципального образования, района или субъекта РФ. Если предприниматель планирует вести бизнес в городе и прилегающих к нему областях, придется заплатить дважды.

Особые правила действуют в сфере розничной торговли и общепита. При появлении дополнительной точки продаж придется приобретать новый патент. А вот если на момент обращения в инспекцию у коммерсанта имелось несколько павильонов (залов) общей площадью до 50 кв. м., можно обойтись одним документом. Условием в этом случае станет соблюдение ограничения по численности персонала и фактическому годовому доходу. Кроме того, покупать патент необходимо на каждый вид коммерческой деятельности. И это еще не все, что нужно учитывать при выборе.

Заверения в полном отсутствии отчетности при детальном рассмотрении также оказываются преувеличением. Коммерсантам приходится вести книгу учета доходов в течение всего срока действия патента. При превышении выручкой 60 миллионов рублей либо выход за ограничение по численности персонала бизнесмен автоматически переводится на ОСНО. Платить налог на имущество, НДФЛ и НДС ему приходится за весь период.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

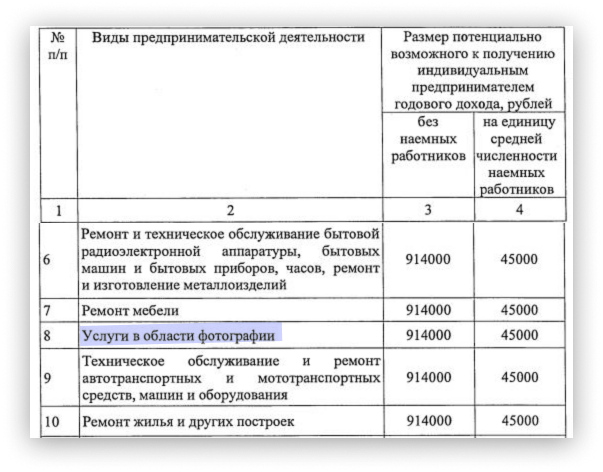

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Коротко о ПСН

Помимо того, что патент, по сути, это разрешение на определенный вид предпринимательской деятельности, это еще и способ налогообложения, при котором стоимость патента является также и суммой налога.

То есть одновременно с приобретением патента ИП оплачивает авансом часть налога за ту прибыль, которую он лишь планирует получить. Выгодно это или не выгодно – каждый решает сам.

Для начинающего ИП скорее всего невыгодно, поскольку для него предпринимательская деятельность – это новая стезя, несущая определенные риски. Вполне возможно, что начинающий ИП «проговорит», не получив никакой прибыли, но стоимость патента при этом ему никто не вернет, а значит налог будет заплачен с доходов, которые не было и не будет.

Для ИП, уже имеющего опыт предпринимательской деятельности, ПСН может быть выгодным, поскольку стоимость патента предполагает фиксированный доход. А это значит, что в процессе деятельности ИП не придется задумываться о сложных бухгалтерских отчетах, процентных ставках и т.д.

Следует учитывать, что при занятии несколькими видами деятельности, на одну из которых ИП приобретает патент, то налоговый учет должен вестись раздельно. То есть если по одному конкретному виду деятельности налог будет уплачен в размере стоимости патента, то по другим должен либо применяться другой вид налогообложения, либо приобретаться другие патенты (если вид деятельности допускает применение ПСН).

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Ввод особых патентов для плательщиков, перешедших с ЕНВД

Для вмененщиков, перешедших на ПСН, будут применяться особые патенты, действующие с 1 января по 31 марта 2021 г. Они будут выдаваться на 4 вида деятельности — розничная торговля, общепит, автостоянки и автосервисы. Оформить такие патенты вправе предприниматели, применяющие ЕНВД по этим видам деятельности в IV кв. 2020 г.

Патент в этом случае будет рассчитываться на основании потенциально возможного годового дохода. Он определяется как:

БД * 12 мес. * ФП * К1 * 15/6 * 0,5

где БД — базовая доходность;

ФП — физический показатель;

К1 — коэффициент-дефлятор для ЕНВД в 2020 г. (2,005);

15/6 — коэффициент пересчета налоговой ставки ЕНВД и ПСН;

0,5 — уменьшающий коэффициент.

Показатели базовой доходности установлены на законодательном уровне, например, по рознице — 1800 руб./кв.м., по общепиту — 1000 руб./кв.м., по автостоянкам — 50 руб./кв.м., по автосервисам — 12000 руб./раб.

Это временные правила расчета стоимости особых патентов для отдельных видов деятельности. Они будут действовать до момента, когда региональные органы власти примут в субъекте РФ законодательство, учитывающее изменения по ПСН. Это должно произойти не позднее 31 марта 2021 г.

Остались вопросы? Закажите консультацию наших специалистов!

Отражение результатов СОУТ в 1С

Правила блокировки счетов за несданную отчетность смягчили

Как ИП получить патент?

Патент выдают на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше 4 месяцев.

Заявление подают за 10 рабочих дней до начала определённого вида деятельности. Например, вы открыли ИП и спокойно ремонтируете помещение. Понимаете, что через 10 дней откроете магазин для покупателей — и тогда подаёте заявление. В результате сэкономите деньги за период, когда фактически не получали доходов от бизнеса.

Проще всего подать заявление через Эльбу. Сервис подскажет, как его заполнить, и отправит форму в налоговую через интернет. Поэтому вам не придётся идти в налоговую.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 50 кв. м..

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности.

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? До 2017 года налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Обязательный учет доходов

Патент «работает» только в том случае, если общий доход предпринимателя не превышает лимит в 60 млн руб. Причем если одновременно используются сразу несколько патентов, то доходы по ним суммируются.

Согласно законодательству, предприниматели на ПСН должны своевременно заполнять книгу учета доходов и фиксировать в ней всю прибыль, относящуюся к патенту, включая:

-

операции с наличными;

-

оплату по безналу, например, через интернет-банки или сервисы;

-

оплату кредитными картами.

Операции, связанные с возвратом товаров, также учитываются при расчете итоговой суммы доходов.

Отсутствие книги учета доходов грозит санкциями: согласно ст.120 НК РФ предпринимателю могут выписать штраф в размере от 10 до 30 тыс. р. При этом проверяющие оставляют за собой право самостоятельно рассчитать доходы предпринимателя, ориентируясь на доходы других ИП в отрасли или финансовую отчетность нарушителя за предыдущие периоды.

Такая ситуация особенно опасна, если доходы предпринимателя вплотную подобрались к сумме лимита: доказать налоговикам, что вы не превысили сумму в 60 млн руб. будет весьма затруднительно, так как при расчетах они будут ссылаться в том числе на возможный к получению доход ИП. Его величина устанавливается местными законами и отличается в разных регионах. Кстати, и дополнительные страховые взносы, в этом случае, также будут рассчитывать исходя из потенциального дохода.

Напомним, что в случае превышения лимита ИП теряет все льготы, гарантированные патентом, и переходит на другой режим налогообложения. Причем если ранее предприниматель не работал на УСН (и, соответственно, не подавал уведомление о переходе на этот режим), то его автоматически перенесут на ОСНО. Налоги при этом пересчитают с момента выдачи патента. К примеру, если вы приобрели патент на полгода (с 1 января до 30 июня 2021 года), то при превышении лимита налоги пересчитают за все 6 месяцев, с самого начала года.

Изменение видов деятельности

Главное изменение в ПСН — список видов деятельности для патента, указанных в НК РФ, перестанет быть закрытым. Региональные власти смогут определять этот перечень самостоятельно. В гл. 26.5 НК РФ перечень видов деятельности все же останется, но он будет носить рекомендательный характер.

Однако нужно учесть, что по видам деятельности по патентной системе все-таки будут ограничения в применении. В новой редакции гл. 26.5 НК РФ указан обновленный перечень видов деятельности, в отношении которых применять ПСН нельзя. В частности, к ним относится деятельность по производству акцизной продукции, добыче и реализации полезных ископаемых, рознице через стационарные объекты площадью торгового зала больше 150 кв.м., оптовой торговле, операциям с ценными бумагами и др.

Внимание! Некоторые ограничения взяты из условий применения ЕНВД, например, по рознице. Напоминаем, что ЕНВД отменяется с 2021 г.

Важно, что чиновники не только не убрали список видов деятельности из НК РФ, но и серьезно его скорректировали

И связано это именно с отменой ЕНВД. К примеру, изменения коснулись видов деятельности, относящихся к бытовым услугам. К ним добавили оговорку «по индивидуальным заказам населения», что автоматически исключило из списка массовое производство.

Важно, что чиновники не только не убрали список видов деятельности из НК РФ, но и серьезно его скорректировали. И связано это именно с отменой ЕНВД

К примеру, изменения коснулись видов деятельности, относящихся к бытовым услугам. К ним добавили оговорку «по индивидуальным заказам населения», что автоматически исключило из списка массовое производство.

Список видов деятельности по ПСН оставили не только для ориентира региональных властей. Он также нужен и для применения Федерального закона «О контрольно-кассовой технике» от 22.05.2003 г. № 54-ФЗ. В данном законе в п. 2.1 ст. 2 указано, что ККТ не используют ИП, применяющие ПСН. Отдельным пунктом содержался перечень видов деятельности, по которым нет льготы по неприменению ККТ. Этот список также был скорректирован, и в нем теперь указаны те виды деятельности, по котором льготы по неприменению ККТ есть.