Нулевая декларация

Содержание:

- Нулевая бухотчётность ООО

- Нулевая декларация для ИП на УСН Доходы

- Порядок сдачи декларации УСН

- Примеры заполнения декларации УСН Доходы для ИП

- Когда и как сдавать нулевую декларацию

- Декларация по УСН при закрытии ИП в 2021 г.

- Перерыв в бизнесе ИП — за что платим, как отчитываемся

- Условия работы на НПД

- Нулевая отчетность по УСН

- КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

- Как ИП перейти на НПД

- Заполняем новую декларацию по УСН

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

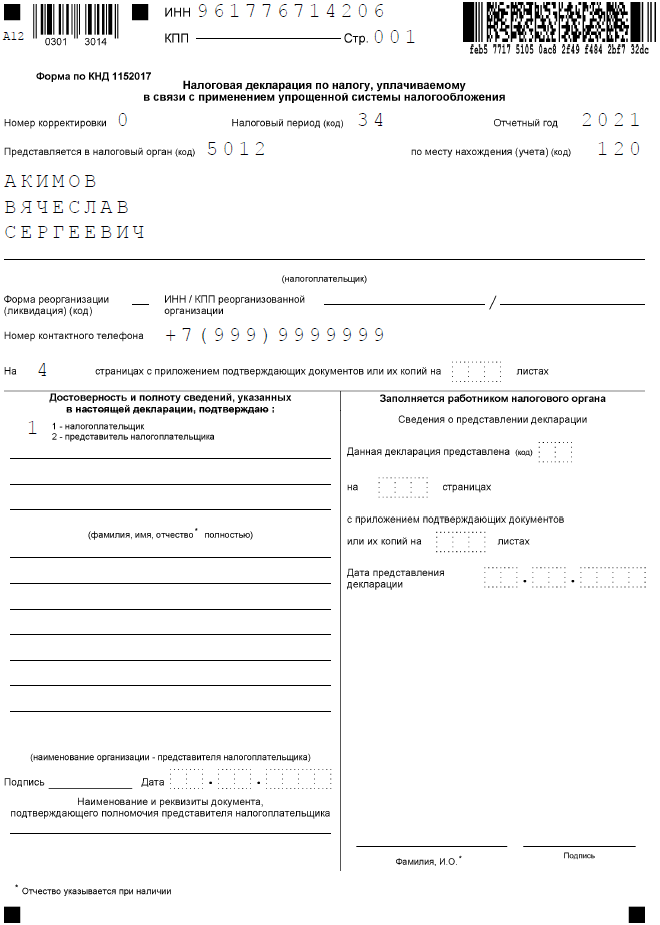

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

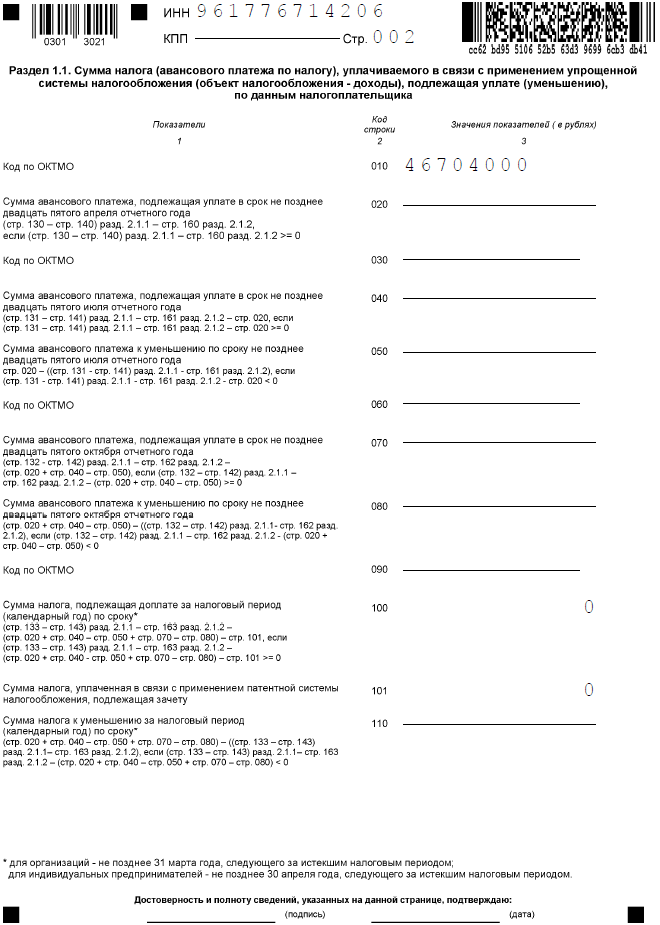

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

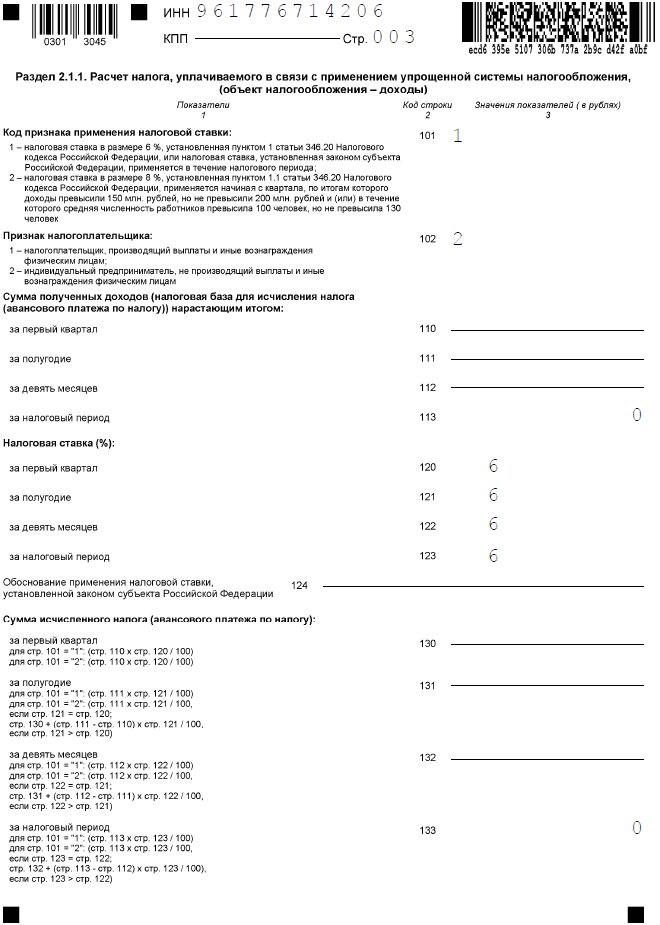

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Порядок сдачи декларации УСН

Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ изменил только форму налоговой декларации УСН, но не порядок ее сдачи. Сроки представления отчетности по-прежнему указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | 31 марта для организаций и 30 апреля для ИП |

| Закрытие ИП, ликвидация ООО или прекращение деятельности | 25 число месяца, следующего за месяцем закрытия или прекращения деятельности |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день. За нарушение сроков налогоплательщика оштрафуют, при этом сумма штрафа зависит от того, был ли вовремя оплачен налог на основании данных декларации (статья 119 НК РФ).

Если налог был перечислен в установленный срок, то штраф составит 1 000 рублей за каждый месяц просрочки. Если нет, то размер санкции составит от 5% до 30% неуплаченной суммы. Кроме того, на основании статьи 76 НК РФ налоговые органы вправе заблокировать расчетный счет организации или ИП, если просрочка превысила 10 дней.

Что касается способов подачи, то здесь тоже ничего нового. Если у налогоплательщика есть усиленная квалифицированная ЭЦП, декларацию проще всего сдать онлайн. Отчет также можно направить почтой заказным письмом с описью вложения.

И наконец, декларация УСН может быть сдана в налоговую инспекцию лично или представителем по доверенности. В этом случае надо подготовить два экземпляра отчета и на одном из них запросить отметку ИФНС.

Индивидуальным предпринимателям, которым необходимо получить документальное подтверждение доходов, например, для оформления ипотеки, мы рекомендуем как раз последний способ. Только учитывайте, что многие ИФНС в период продолжающихся ограничений из-за коронавируса принимают посетителей по предварительной онлайн-записи. Она доступна в личном кабинете налогоплательщика на сайте ФНС.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Когда и как сдавать нулевую декларацию

Нулевую декларацию нужно сдавать в те же сроки, что и обычную. Для ИП на упрощенке «доходы» и «доходы минус расходы» — до 30 апреля следующего года. Например, за 2018 год сдают до 30 апреля 2019 года.

Если закрываете ИП или переходите на другой налоговый режим, декларацию нужно подать до 25 числа следующего месяца.

Есть несколько способов передать нулевую декларацию ИП в налоговую:

- распечатать и отнести лично. В налоговой это называется «на бумажном носителе»;

- сдать через банк, если пользуетесь онлайн-бухгалтерией, или через сервисы электронной отчетности, например Сбис;

- отправить через сервис налоговой;

- выслать обычной почтой.

Когда отправляете декларацию через банк, налоговая присылает подтверждение: документы получили.

Подтверждение от налоговой пригодится, если декларация где-то затеряется. Так у вас будет доказательство, что вы всё сдавали

Подтверждение от налоговой пригодится, если декларация где-то затеряется. Так у вас будет доказательство, что вы всё сдавали

В сервисе налоговой для сдачи деклараций тоже видно, что с документами.

«Успешно» значит, что налоговая декларацию получила и приняла. Сервисы электронной отчетности тоже присылают статус декларации: сдано или не сдано

Чтобы сдать нулевую декларацию ИП через сервис налоговой, нужна электронная подпись, регистрация, код абонента и компьютер на Виндоус. Если живете по прописке, проще сходить пешком.

Читать в «Деле»

Я подала налоговую декларацию из другого города

Декларация по УСН при закрытии ИП в 2021 г.

Принципы составления налоговой отчетности при снятии ИП с учета такие же, что и обычно. Применяется форма по КНД 1152017 (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@). Выбирается способ заполнения декларации:

- в бумажном виде;

- в электронной форме.

- В первом случае берется пустой бланк и данные вносятся вручную. Используются заглавные печатные буквы, в пустых графах ставятся прочерки.

- Во втором случае задействуются программные средства (Excel, «Декларация», «Налогоплательщик ЮЛ», онлайн-сервис «Личный кабинет налогоплательщика»), декларация распечатывается на принтере.

Важно! Нельзя в одном бланке использовать и рукописный, и машинный текст.

Подать документы можно несколькими способами:

- лично принести в налоговую инспекцию;

- по почте (отправляется ценное письмо с обязательной описью вложений);

- через доверенное лицо (при наличии заверенной нотариусом доверенности);

- через личный кабинет налогоплательщика;

- с помощью электронного документооборота (требуется цифровая подпись).

Когда сдавать?

Определим, когда подается налоговая отчетность при закрытии ИП в 2021 г. Статья 346.23 Налогового Кодекса РФ в зависимости от ситуации устанавливает различные сроки для предоставления налоговой отчетности ИП:

- обычная декларация – до 30 апреля следующего года;

- если предприниматель уведомляет о прекращении предпринимательской деятельности на УСН – сроком до 25 числа следующего месяца;

- если было утрачено право применять УСН – сроком до 25 числа в следующем месяце после окончания квартала, в котором оно было утрачено.

Второй случай относится к смене системы налогообложения. При ликвидации ИП уведомления не подается, а заполняется форма Р26001. Поэтому ликвидационная декларация сдается не позднее того же срока, что и обычная – до 30 апреля следующего года.

Но можно сдать отчетность сразу после получения документов о регистрации снятия ИП с учета, начала следующего года ждать необязательно. Итак, ликвидируя ИП в 2021 году, нужно сдать налоговую декларацию не позднее 30 апреля 2022 года.

Важно! Для внесения налогов установлен тот же срок, что и для сдачи декларации – до 30 апреля следующего года (согласно пункту 7 статьи 346.21 НК РФ). Но на уплату взносов в ПФР дается лишь 15 календарных дней после даты снятия ИП с учета (статья 432 НК РФ).

Перерыв в бизнесе ИП — за что платим, как отчитываемся

Бывают жизненные ситуации, когда человек, зарегистрированный в качестве частного предпринимателя, вынужден на время отложить свой бизнес. Причины могут быть разными: другая временная работа, уход за близкими, необходимость собственного лечения или просто хочется отдохнуть.

В любом случае замораживание коммерческой деятельности следует выполнить правильно, чётко понимая свои права и обязанности как налогоплательщика. Это позволит избежать многих проблем, штрафов и разбирательств с налоговиками.

Ключевые вопросы, которые встают на данном этапе:

- должен ли ИП платить налоги и за что;

- от каких платежей государство освобождает неработающих предпринимателей;

- какие взносы будут отменены только после полного закрытия бизнеса;

- как отчитываться перед налоговой службой и внебюджетными фондами в период, когда бизнес-деятельность не осуществляется.

Если говорить об обязательных платежах недействующего ИП, то нужно знать, что, даже не занимаясь бизнесом, предприниматель обязан делать отчисления как самозанятый гражданин в Пенсионный фонд РФ, а также в Фонд обязательного медицинского страхования.

Обязанность по уплате страховых взносов вступает в силу с момента регистрации ИП и прекращается только в момент официального закрытия частного бизнеса.

С 2018 года меняется порядок определения размера фиксированного платежа ИП — теперь этот размер не будет привязан к МРОТ:

- Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5 840 руб. (пп. 2 п. 1 ст. 430 НК РФ).

- Все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26 545 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таблица: КБК для страховых взносов ИП с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платёжки) |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160 |

Есть некоторые послабления по вопросу приостановления оплаты страховых взносов. Они напрямую зависят от причины, по которой бизнесмен сворачивает своё дело. Однако чтобы приостановить выплаты в страховые внебюджетные фонды, нужны веские основания:

- уход за ребёнком до полутора лет, инвалидом первой группы или престарелым человеком старше 80 лет;

- невозможность вести бизнес в регионе, где с семьёй проживает предприниматель (например, войсковые части, заграница);

- служба по призыву.

Все остальные предприниматели не освобождаются от пенсионных сборов, а также взносов на обязательное медицинское страхование.

приостановка страховых выплат ИП возможна, но для неё нужны веские основания

Что касается налоговой отчётности в период отсутствия бизнес-деятельности ИП, ответ однозначный — декларации по итогам отчётного периода предоставлять нужно. Это не зависит от того, на какой период приостановлена деятельность (несколько месяцев или лет). Пока предприниматель не вычеркнут из единого реестра предпринимателей (ЕГРИП), это основная обязанность ИП.

Данные требования закреплены в статье 289 НК РФ «Налоговая декларация». В ней законодательно установлено, что своевременная сдача расчёта по декларированию налога — прямая обязанность всех ИП, независимо от того, должны ли они выплачивать налоги или авансовые платежи, ведут ли они свою деятельность или просто числятся предпринимателями. Каждый частный бизнесмен по истечении отчётного налогового периода, который устанавливается системой налогообложения, должен сдать декларации по всем закреплённым за этой системой (и видами деятельности ИП) налогам.

Главная цель предоставления нулевой декларации — подтверждение права ИП не выплачивать налоговые сборы. Нулевая декларация может быть применена только в случаях, когда ИП не получал дохода, не проводил расчётные операции, то есть не было движения денежных средств ни на расчётных счетах в банках, ни по кассе. Этот факт будет главным обоснованием временной остановки бизнеса.

Нулевая отчётность на бизнес-каникулах предусмотрена почти для всех налоговых режимов, за исключением:

- патентной системы — потому что по ней просто нет отчётности;

- налога на вменённый доход — так как это не подразумевается самой системой налогообложения, даже если просто разобраться в понятиях: налог вменён на доход, нет дохода — не работает система.

Для декларантов, которые не осуществляют частную коммерческую деятельность, по каждому налоговому режиму существуют свои нулевые декларации.

Декларирование налогов обязательно даже при нулевых показателях деятельности ИП

Условия работы на НПД

Чтобы принять решение о переходе на НПД, надо разобраться в особенностях этого льготного режима. Их немного:

- лимит доходов – не более 2,4 млн рублей в год;

- нельзя нанимать работников по трудовым договорам;

- разрешено оказывать услуги, выполнять работы и продавать товары собственного изготовления, но нельзя перепродавать готовые товары;

- страховые взносы за себя платить необязательно;

- не надо применять кассовый аппарат и сдавать отчётность;

- налоговые ставки – от 4% до 6% полученного дохода;

- бонус в 10 000 рублей, за счёт которого можно заплатить часть налога;

- нельзя одновременно совмещать НПД с другими налоговыми режимами.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер. Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-». При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1. На каждом листе должна ставится роспись ответственного лица и дата заполнения. После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Как ИП перейти на НПД

Если вас заинтересовала возможность оставаться предпринимателем, но при этом пользоваться всеми преимуществами НПД, узнайте, как ИП перейти на этот режим. Поможет в этом наша пошаговая инструкция.

Шаг 1. Рассчитайте и уплатите страховые взносы, начисленные до перехода НПД.

Напомним, что предприниматель, который зарегистрировался в качестве плательщика НПД, платит взносы за себя добровольно. Однако за тот период года, когда ИП работал на другом режиме, взносы надо заплатить.

✐ Пример ▼

Предположим, переход с УСН на НПД запланирован на 10 июня, это практически середина года. Общая сумма взносов за этот период составит 18 053 рубля (при условии, что доход предпринимателя не превысил 300 000 рублей). Возможно, что часть этой суммы уже перечислена, тогда надо только доплатить разницу.

Особый срок для уплаты взносов при такой ситуации не установлен. Переход с УСН на НПД не лишает вас статуса предпринимателя, поэтому действуют обычные сроки:

- 31 декабря текущего года для фиксированной части;

- 1 июля следующего года для взноса с доходов свыше 300 000 рублей.

Однако, если говорить о возможности учесть взносы для уменьшения налога, их надо перечислить ещё тогда, когда вы работали на упрощёнке. Взносы, перечисленные после того, как состоялся переход с УСН на НПД, в расчёт уже не принимаются.

Шаг 2. Зарегистрируйтесь в качестве плательщика НПД.

Сначала надо подтвердить согласие на обработку персональных данных и принять правила пользования приложением. На следующем шаге произойдёт автоматическая постановка ИП на учёт в качестве плательщика налога на профессиональный доход.

Шаг 3. Откажитесь от льготного режима, который ИП применял ранее.

Уведомление о прекращении применения УСН или ЕСХН должно быть подано в течение месяца после регистрации ИП в качестве плательщика налога на профдоход. Если при переходе на НПД не отказаться от своей системы налогообложения, то регистрация аннулируется, и предприниматель снова окажется на прежнем режиме.

Что касается патента, то отказаться от него надо в течение 10 дней после того как прекращена патентная деятельность. Если стоимость патента уже оплачена полностью, можно вернуть или зачесть переплату по налогу. Для этого надо обратиться в ИФНС, которая выдала патент.

Шаг 4. Сдайте декларацию и заплатите налог.

Переход с УСН на НПД означает прекращение предпринимательской деятельности, в отношении которой применялась упрощённая система. В этом случае действует норма статьи 346.23 НК РФ, поэтому сдать декларацию надо не позднее 25-го числа следующего месяца. Для нашего примера, когда ИП стал плательщиком НПД с 10 июня, декларацию надо сдать не позже 25 июля. Этот же крайний срок действует и для уплаты остатка налога УСН.

Итак, мы разобрались, как перейти с УСН на НПД. Если переход происходит с других режимов, алгоритм будет тот же: заплатить взносы в период работы на прежнем режиме, сдать декларацию и перечислить налог (сроки зависят от системы налогообложения, они указаны в НК РФ).

С 2021 года право учитывать взносы для уменьшения налога получили предприниматели на ПСН. Поэтому перед тем, как ИП перейти на уплату налога на профессиональный доход, рекомендуем ознакомиться с этой статьей. А если останутся вопросы, вы всегда можете обратиться на бесплатную консультацию.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.