Налоговая заблокировала расчётный счёт. как разблокировать?

Содержание:

- Статья 81 Федерального закона «Об исполнительном производстве»

- Что делать, если счёт организации заблокировали?

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Как разблокировать счет

- Арест банковской карты судебными приставами по алиментам

- Чем грозит блокировка

- Дифференцированный подход в отношении представления сведений о контролируемых операциях

- Когда налоговая не имеет права арестовывать расчётный счёт?

- Арест расчётного счёта налоговой в связи с неуплатой налогов, страховых взносов

- Причины для блокировки расчетного счета налоговой инспекцией

- Причины блокировки счета организации

- 1) Вы не сдали декларацию

- 2) Вы не ответили налоговой на ее запрос или уведомление

- 3) Вы не заплатили налог, пеню или штраф

- 4) Вы не представили расчёт по НДФЛ работников

- 5) Вы не соблюдаете требования электронного документооборота

- 6) Вы не предоставили расчёт по страховым взносам (РСВ)

- 7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

- Вы совершили нетипичную или подозрительную операцию

- Банковский счет арестован ФНС: действия налогоплательщика

Статья 81 Федерального закона «Об исполнительном производстве»

В ситуации, если блокировка р/с оказалась незаконной, пострадавшая сторона вправе рассчитывать на выплату процентов за каждые сутки просрочки. Начисление производится на сумму, которая была на аккаунте в момент «заморозки».

Наложение ареста на денежные средства должника регламентируется статьей 81 Федерального закона «Об исполнительном производстве».

При получении постановления ФССП, касающегося розыска или ареста счета, сотрудник банка должен:

- исполнить постановление в минимальные сроки и сообщить об этом в письменной форме судебному приставу-исполнителю

- остановить расходные операции по указанному счету в пределах обозначенной суммы

- если реквизиты денежных средств неизвестны, то предоставить информацию судебному приставу о реквизитах счета и карты должника и об остатке суммы на них

- при недостатке или отсутствии средств на карте, банк приостанавливает расходные операции по счету, до исполнения постановления

- в случае, если арест наложен на всю сумму на карте, а задолженность меньше, то судебный пристав должен быстро вернуть лишнюю сумму

При наложении ареста на карту Сбербанка, владельцу приходит SMS-сообщение на мобильный телефон. Иногда человек узнает об этом при попытке снять деньги с карты. Если арест уже проиизведен следует действовать таким образом:

- Получить информацию о причине ареста карты:

- позвонить в службу Сбербанка и уточнить причину блокировки. Телефон горячей линии напечатан на обратной стороне карты. Арест банковской карты происходит по постановлению суда

- посмотреть детализацию счета через личный кабинет онлайн-банка или посетив ближайший офис банка. В отделении банка вам могут предоставить информацию по исполнительному производству с указанием ФИО исполнителя-пристава

- можно проверить есть ли задолженность и на сайте Госуслуг. Возможно, не оплачен какой-либо штраф или крупный платеж

- обратиться в службу судебных приставов за получением информации, что послужило причиной ареста

- Устранить причину блокировки средств:

- погасить образовавшийся долг. После этого обратиться с заявлением в ФССП о снятии ареста

- если нет финансовой возможности заплатить всю сумму по долгу, то нужно идти на контакт с судебными приставами и решить с ними вопрос о погашении задолженности, приемлемыми для вас способами. Например, частичное погашение долга с заработной платы

- когда задолженность будет погашена, судебный пристав направит требование в банк на разблокировку счета

- В случае, если вы считаете арест неправомерным или ошибочным, следует обратиться к уполномоченным судебным исполнителям:

- если заблокирована зарплатная карта или списана сумма социального пособия, то нужно подать заявление в службу судебных приставов с информацией о номере счета карты. Лучше такое заявление составить в двух экземплярах, и поставить отметку о вручении

- к заявлению приложить подтверждающий документ о перечислениях (справку с места работы или органа социальной защиты) на карту Сбербанка

- получив заявление с информацией о характере выплат на счет, пристав должен снять арест в день обращения

- Для того, чтобы обжаловать неправомерные действия, совершенные сотрудниками по приостановлению расходных операций с карты, нужно собрать пакет документов, доказывающий вашу правоту:

- написать жалобу в суд и попросить отменить постановление об аресте

- приложить копию постановления об исполнительном производстве и блокировке счета

- подготовить выписку из банка о списании средств с карты

- Сделать это нужно в десятидневный срок, со дня ареста. Но этот способ длительный, так как на протяжении всего процесса карта останется заблокированной

Что делать, если счёт организации заблокировали?

Необходимо предпринять меры для того, чтобы восстановить нормальную расчётную деятельность предприятия. Для этого необходимо:

- получить информацию с официального сайта налоговой инспекции о блокировке;

- выяснить причины произошедшего. По регламенту, налоговики должны прислать официальный документ налогоплательщику, в котором будут даны подробные объяснения. Если такого документа нет, действия налоговой незаконны.

Для получения сведений о причине ограничения расходных операций по счёту не обязательно лично посещать отделение ФНС. При получении сведении о блокировке через сайт, налогоплательщику доступны реквизиты принятого решения. Здесь же, на сайте налоговой, можно получить данные по этим документам.

Если же запрет расходных операций произошёл по причине допущенной налоговиками ошибки, им придётся выплатить предприятию компенсацию. За каждый день ограничений ФНС должна заплатить сумму, равную произведению ключевой ставки ЦБ РФ на «опечатанную» сумму.

Если вопросов нет, и налогоплательщик понимает, что санкция наложена правомерно, ему придётся заплатить указанную в официальном документе сумму. Копию платёжного документа рекомендуется сохранить. Её можно предъявить налоговикам для быстрой разблокировки. По регламенту, они должны это сделать в тот же день, когда получат деньги. Но от технического сбоя или человеческой ошибки никто не застрахован.

Чтобы произошло списание средств, на заблокированном счёте должно быть их достаточно. Поэтому нужно либо внести недостающую сумму на счёт, либо дождаться поступлений от контрагентов. Списание суммы долга произойдёт автоматически. Как только ФНС получит сведения о произошедшей оплате, доступ к деньгам будет восстановлен.

Алгоритм действий при налоговом приостановлении по расчетным счетам

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

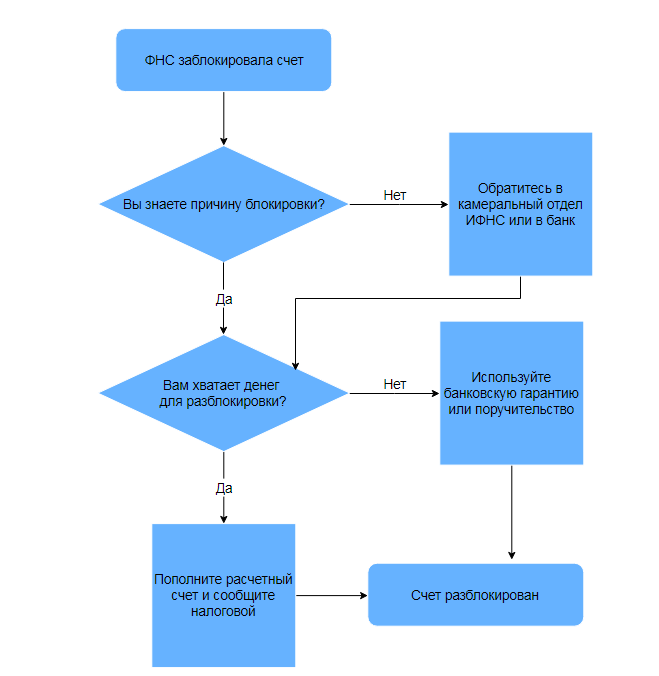

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Арест банковской карты судебными приставами по алиментам

- Договориться с кредитором. Если доходы должника не позволяют полностью погасить весь долг, и кредитор согласен на данный момент с частичной оплатой, то требуется определить условия реструктуризации задолженности: продление времени погашения, установление графика выплат.

- Внесение всего долга. Если кредитор требует полного погашения всех обязательств, то только при выполнении этого условия запрет на пользование деньгами будет снят.

После внесения долга пристав направляет банку документ о разблокировке денежных сумм. Данная процедура производится в течение суток со времени устранения задолженности. На практике срок обычно несколько больше.

Происходит арест счетов, как правило, неожиданно. Если такая неприятность случилась, то следует выяснить правомочность действий при блокировке счета, установить инициатора и разрешить любым возможным способом появившуюся проблему: либо погасив все обязательства, либо направив жалобу в суд.

Ухудшение финансового положения в случае наличия кредитов или других обязательных платежей может привести к неплатежеспособности, образованию задолженности по платежам и в результате к аресту средств на счетах и картах должника. Арест карты Сбербанка подразумевает блокировку определенной суммы, которая предназначается для погашения долговых обязательств. Что же предпринять в таком случае?

- просрочка по кредитным платежам в другом банке

- накопившиеся долги по квартплате, алиментам или штрафам

- решение суда по иным обязательствам по закону (нанесение вреда или ущерба)

Наложить арест на карту Сбербанка могут следующие государственные структуры:

- ФССП (федеральная служба судебных приставов)

- ИФНС (инспекция федеральной налоговой службы)

- таможенная служба

- служба финансового мониторинга

Чем грозит блокировка

Существует два вида ограничений, которые принимают к владельцам счетов:

- Полное прекращение любых операций.

- Только на определённую сумму средств.

Обратите внимание. Последний вариант чаще связан с различными налоговыми операциями и начислениями

Использовать счёт разрешают, главное – чтобы на нём оставались финансы в указанном количестве. Этот остаток применяют для погашения задолженностей в установленном порядке.

Но решение ИФНС о блокировке приводит к тому, что нельзя открыть счёт где-либо ещё. Полный запрет на операции по этому инструменту применяется, если блокировка основана на законе №115Фз.

Сам гражданин может последним узнать о блокировке счёта. Сначала контролирующие органы сообщают банкам и другим службам о произошедшем.

Дифференцированный подход в отношении представления сведений о контролируемых операциях

Если ранее содержание п. 4 ст. 6 Закона № 115-ФЗ предусматривало только обязанность по представлению организациями, осуществляющими операции с денежными средствами или иным имуществом, сведений о подлежащих обязательному контролю операциях непосредственно в уполномоченный орган, то теперь в нем подробно расписано, какая организация и в отношении каких операций должна представлять в Росфинмониторинг необходимые сведения. Так, конкретные исчерпывающие перечни контролируемых операций, по которым требуется представление сведений, установлены для:

-

кредитных организаций;

-

профессиональных участников рынка ценных бумаг;

-

операторов инвестиционных платформ;

-

страховых организаций (за исключением страховых медорганизаций, осуществляющих деятельность исключительно в сфере ОМС) и страховых брокеров;

-

лизинговых компаний;

-

организаций федеральной почтовой связи;

-

ломбардов;

-

организаций, осуществляющих скупку, куплю-продажу драгоценных металлов и камней, ювелирных изделий из них и лома таких изделий;

-

организаторов азартных игр;

-

операторов лотерей;

-

управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и НПФ;

-

операторов по приему платежей;

-

коммерческих организаций, заключающих договоры финансирования под уступку денежного требования в качестве финансовых агентов;

-

кредитных потребительских кооперативов, в том числе сельскохозяйственных;

-

микрофинансовых организаций;

-

обществ взаимного страхования;

-

негосударственных пенсионных фондов;

-

операторов связи, имеющих право самостоятельно оказывать услуги подвижной радиотелефонной связи и услуги связи по передаче данных.

Например, кредитные организации должны подавать сведения по равным или превышающим 600 тыс. руб. операциям с денежными средствами в наличной форме, по банковским счетам и вкладам, по предоставлению юрлицами, не являющимися кредитными организациями, беспроцентных займов, а также по операциям с наличными или безналичными денежными средствами в рамках сделок с недвижимостью при сумме операции 3 млн руб. и более, по получению физлицом денежных средств в наличной форме с использованием платежной карты, операциям на сумму 600 тыс. руб. и выше по зачислению денежных средств на счет или их списанию со счета при осуществлении платежей по договору финансовой аренды и т. п. А страховые организации – по операциям о зачислении или переводе на счет денежных средств, предоставлении или получении кредита (займа), операциям с ценными бумагами, если хотя бы одной из сторон является физлицо или юрлицо, зарегистрированное в государстве, не выполняющем рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), операциям по выплате физлицу или юрлицу страхового возмещения или получению от них страховой премии по установленным видам страхования, операциям по получению НКО денежных средств или иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по их расходованию при сумме операций 100 тыс. руб. и более. Им же необходимо отчитываться по операциям с денежными средствами или иным имуществом, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности, терроризму или к распространению оружия массового уничтожения.

Отметим, в своем Письме от 11 сентября 2020 г. № 12-4-4/3908 «О применении отдельных положений законодательства Российской Федерации в сфере ПОД/ФТ» Банк России напоминает, что обязанность кредитной организации по направлению сведений в уполномоченный орган о подлежащих обязательному контролю операциях возникает при наличии всей информации, необходимой для квалификации операций в качестве подлежащих обязательному контролю. «В целях выявления подлежащей обязательному контролю операции кредитная организация вправе запросить у клиента дополнительную информацию и документы, необходимые для исполнения обязанности, установленной Законом № 115-ФЗ», – указывается в документе.

Когда налоговая не имеет права арестовывать расчётный счёт?

Арест расчётного счёта налоговой никогда не распространяется на следующие платежи:

| Платежи | Комментарий |

Платежи в бюджет:

|

Налогоплательщик вправе совершить налоговые платежи, уплату страховых взносов, штрафов, пени несмотря на блокировку счёта. Банк в данном случае обязан исполнить платёжное поручение. |

| Платежи, очередность которых определяется выше очерёдности налоговых платежей, страховых взносов, штрафов, пени. | Очерёдность платежей определена следующим порядком:

|

Зачастую ИФНС производит арест расчётного счёта в нарушение налогового законодательства. Нарушением будет арест расчётного счёта по следующим причинам:

- несвоевременное предоставление бухгалтерской отчётности;

- ошибка в налоговой отчётности;

- ошибка в реквизитах;

- непредоставление налоговой декларации в установленные сроки по вине Почты России или оператора ТКС;

- подозрение в работе с фирмами «однодневками».

Арест расчётного счёта налоговой в связи с неуплатой налогов, страховых взносов

Согласно в случае, если налогоплательщику выставлено требование об уплате налогов, которое по каким-либо причинам им было проигнорировано – ИФНС вправе принять решение о блокировке расчётного счёта ИП.

Пример:

У ООО «АБВ» открыто 3 расчётных счёта в разных кредитных организациях. ИФНС было выставлено требование об уплате налогов в размере 82000 рублей. ООО «АБВ» в указанные сроки не произвёл уплату, в связи с чем налоговая заблокировала на каждом расчётном счёте сумму в размере 82000 рублей. Таким образом, у ООО «АБВ» оказались заблокированными 246000 рублей.

В случае, если заблокированной оказалась сумма, фактически превышающая сумму, указанную в требовании, налогоплательщику есть смысл обратиться в ИФНС с заявлением с просьбой снять блокировку с части счетов, т.к. в случае внесения платежей, согласно требования, разблокировка счетов может произойти лишь после поступления денежных средств, на что может потребоваться несколько дней.

Читайте так же ⇒ \”Ограничение по расчетам наличными между юридическими лицами\”

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (пп. 3, 3.2 ст. 76 НК РФ):

несдача налоговой отчетности (деклараций, 6-НДФЛ, РСВ) на протяжении 20 рабочих дней (10 — до 01.07.2021) с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 20-му (10-му) рабочему дню с даты окончания срока, отведенного для подачи декларации;

С 1 июля 2021 года налоговики вправе уведомлять налогоплательщика о предстоящей блокировке счета за несдачу отчетности — не позднее чем в течение 14 рабочих дней до принятия соответствующего решения. Заметим, что это право, а не обязанность инспекции, поэтому могут и не сообщить.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводит необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Причины блокировки счета организации

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки! Получить бесплатный доступ на 14 дней

Термин «блокировка счета» не полностью корректен, банк лишь приостанавливает все расходные операции по данному счету. Случаи блокировки расчетного счета описаны в п. 3 ст. 76 Налогового Кодекса РФ. Рассмотрим четыре основных случая.

1) Вы не сдали декларацию

Опоздание с подачей декларации на пару дней таким наказанием не грозит. Счет заблокируют, если вы не сдали декларацию в течение 10 дней после окончания сроков сдачи отчётности. Никаких ограничений на сумму блокировки нет, плэтому налоговая может заблокировать все деньги на счетах. Блокировать счет могут в течение трез лет со дня истечения срока сдачи декларации.

Несдача бухгалтерской отчетности в налоговую или несвоевременное предоставление данных по требованию ИФНС — это не основание для блокировки расчётного счета. В п. 3 статьи 76 НК РФ говорится о непредставлении только налоговой декларации.

2) Вы не ответили налоговой на ее запрос или уведомление

Вы не подтвердили квитанцией приём от налоговой:

- требования о представлении документов в налоговую;

- требования о представлении пояснений;

- уведомления о вызове в налоговую.

Спустя 6 дней с момента отправки требования налоговиками, а потом еще 10 дней без ответа, расчетный счет заблокируют. Вам нужно направить квитанцию о приеме требования, ответить «да, я получил»

При этом неважно, когда вы предоставите документы по требованию

3) Вы не заплатили налог, пеню или штраф

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 дней требование считается вами полученным. Еще 8 дней вам дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Далее налоговая в течение 2-х месяцев в праве вынести решение о взыскании суммы неуплаты (п. 3 ст. 46 НК РФ). Вынеся такое решение, налоговая отправляет в банк инкассовое поручение на взыскание с указанного в этом поручении счёта суммы неуплаты. Помимо взыскания налоговая вправе заблокировать расчётный счёт. В этом случае расходные операции приостанавливаются только на сумму задолженности, остальные деньги можно использовать.

По новым правилам, которые вступили в силу с 2021 года, налоговая не будет блокировать счета организаций и ИП, у которых задолженность не превышает 3 000 рублей. Исключением стали случаи, в которых требование об уплате налога прсрочено на три года и больше.

4) Вы не представили расчёт по НДФЛ работников

С 2021 года работодатели обязаны предоставлять по НДФЛ за своих работников ежеквартальный расчёт. И по истечении 10 дней не предоставившим заблокируют расчётные счета. Эти изменения в НК РФ указаны в законе №113-ФЗ от 02.05.2015.

5) Вы не соблюдаете требования электронного документооборота

Если вам полагается сдавать отчетность в электронной форме, но вы в течение 10 рабочих дней со дня возникновения такой обязанности не представили отчетность в ИФНС или представили ее в бумажной форме — ваш счет имеют право заблокировать.

6) Вы не предоставили расчёт по страховым взносам (РСВ)

С 30 августа 2021 года вступил в силу закон № 232-ФЗ от 29.07.2018, наделивший налоговиков правом блокировать расчетные счета за непредставление РСВ. Напомним, что РСВ за 2021 год нужно сдать до 30 января 2021 года. Опоздание с отчетом более чем на 10 дней приведет к блокировке счетов.

7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

Если по результатам выездной проверки вам доначислили пени, налоги и штрафы, налоговая может вынести решение о запрете на отчуждение имущества организации без своего согласия. После этого, счета могут заблокировать на сумму долга, которая не покрыта стоимостью имущества компании.

Вы совершили нетипичную или подозрительную операцию

Государство продолжает борьбу с мошенниками, поэтому решило наделить банки правом блокировать счета с подозрительными операциями. Эта мера действует с 26 сентября 2021 в соответствии со ст. 3 ФЗ от 27 июня 2021 г. № 167-ФЗ

Если банк заподозрит, что до вашего счета добрался мошенник — он запретит подозрительную операцию и сообщит вам об этом. Если вы подтвердите операцию, ее незамедлительно проведут, а если с вами не удастся связаться — заморозят на два дня. В течение этого времени можно отменить платеж, иначе он отправится по указанным реквизитам.

Банковский счет арестован ФНС: действия налогоплательщика

Главная задача владельца арестованного счета — узнать точную причину его блокировки (если она не очевидна). Отражается она в решении ФНС об аресте аккаунта. Его копия, как правило, передается в банк. Ее можно запросить там.

Еще вариант — обратиться в ФНС лично или позвонить туда (налоговики во многих случаях готовы давать дистанционные консультации по арестованным счетам, но звонящему нужно быть готовым назвать требуемые идентификационные данные о фирме или о себе).

Как только причина ареста счета известна, его владельцу необходимо предпринять действия в целях устранения данной причины. А именно:

- Оплатить имеющуюся недоимку (с пенями и штрафами, если они начислены). При этом, не исключен вариант, при котором сумма денежных средств в счет погашения имеющейся недоимки будет списана с аккаунта без подтверждения налогоплательщика. Данный механизм предусмотрен законодательством РФ.

- Предоставить в ФНС необходимые отчетные документы (например, декларацию). Получив подтверждение исполнения налогоплательщиком имеющихся обязательств, ФНС, как правило, в течение 24 часов снимает арест с аккаунта. При этом, владельцу фирмы или физлицу, являющемуся должником перед государством, не помешает лично убедиться в том, что до Налоговой службы дошли сведения о том, что обязательства исполнены. В этих целях налогоплательщик может направить в ФНС уведомление в свободной форме.

Не исключен вариант, при котором арест счета налогоплательщика будет незаконным. В этом случае ему полагается компенсация — в виде процентов, которые начислятся на заблокированную сумму по ставке, соответствующей ключевой ставке ЦБ РФ. Правда, владельцу аккаунта, вероятно, нужно будет предоставить веские доказательства неправомерности действий ФНС. Причем, возможно, в рамках судебного спора с Налоговой службой.

Таким образом, единственный способ быстро снять арест с банковского аккаунта — поскорее исполнить имеющиеся обязательства перед государством. Если этого не сделать в дальнейшем ФНС будет иметь право инициировать взыскание задолженности иными методами — например, в порядке исполнительного производства. Правовые последствия данного решения могут быть не самыми желательными для налогоплательщика.

Кроме того, при заблокированном счете в определенном банке налогоплательщику будет отказано в открытии каких-либо счетов в данном банке, пока он не исполнит обязательств перед ФНС.

Снятие ареста с расчетного счета — процедура, которая может занять достаточно долгое время (особенно, если у налогоплательщика временно отсутствует возможность исполнить обязательства). Вместе с тем, владельцу аккаунта может потребоваться осуществлять те или иные платежные операции по арестованному счету.

Но какими могут быть данные операции с точки зрения возможности их проведения по закону?