Что такое коды вычета 126, 127, 128 в справке 2-ндфл

Содержание:

- Схема для составления декларации 3-НДФЛ в программе ФНС

- Что представляют собой коды вычета

- Для чего нужны коды налоговых вычетов?

- Стандартный налоговый вычет на ребенка: заполнение листа Е1

- Коды налогового вычета на детей — 126, 127, 128

- Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

- Что такое код вычета 503?

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Бесплатная юридическая помощь

- Что нужно сделать, чтобы получить стандартный вычет

- Декларация 3 ндфл код вычета 126 куда вписывать

- Код вычета 127 в справке 2-НДФЛ

- Доходы. Что облагается, а что нет?

Схема для составления декларации 3-НДФЛ в программе ФНС

Заполняются следующие данные:

- Ставим точку напротив «Код менялся».

- Ставим точку напротив «Статус менялся».

- Выбираем Январь — нет, остальные месяцы — да.

- Напротив месяца Январь ставим количество месяцев, за которые должен быть предоставлен вычет на первого ребенка по коду 126 как родителю — обычный налоговый вычет в сумме 1 400 рублей в месяц (как на схеме). У нас в примере количество месяцев = 12.

-

Напротив месяца Февраль количество месяцев, за которые должен быть предоставлен вычет на второго ребенка по коду 144 родителю в двойном размере, сумма вычет = 2 800 рублей в месяц (как на схеме). У нас в примере количество месяцев = 12. , вычет, код вычета 126, код вычета 144, декларация`вычет, код вычета 126, код вычета 144, декларация.

в 2НДФЛ указан 126 вычет равный 14000, но при заполнении 3НДФЛ через программу выствляется только 11200, в чем дело?

Любовь

Стандартный налоговый вычет предоставляется за столько количество месяцев, пока доход с начала года не достигнет порога 350 000 рублей. Согласно 2-НДФЛ стандартный вычет за ребенка предоставлен за 10 месяцев года. Возможно вычет бухгалтерией посчитан неверно. Либо Вы неправильно вводите данные о доходах по месяцам. Посчитайте укладывается ли доход за 10 месяцев в сумму 350 000 рублей.

Программа выдает расчет за 8 месяцев. Возможно Вы начали работать с марта, или несколько месяцев не было дохода.

Наталья

Здравствуйте! Я меня ребенок закончил учится в техникуме по очной форме обучения в июне 2017 года (возраст по окончании учебы 20лет) и в справке 2НДФЛ бухгалтер указал вычет 126 в сумме 8400 руб. , т.е только за первые 6 месяцев. Правильно ли бухгалтер поступил предоставив вычет лишь за 6 месяцев, а не до конца года. И как указать в программе декларация 2017, что вычет только за 6 месяцев? (При заполнении стандартных вычетов программа считает за 12 месяцев)

Любовь

Стандартный налоговый вычет предоставляется родителю до наступления ребенку 18 лет. Позже стандартный вычет может предоставляться только в том случае, если ребенок учится на очной форме — ВУЗ, магистратура и пр. Так как в июне месяце Ваш ребенок закончил институт и далее не обучался, то предоставление стандартного вычета приостановлено. Вычет предоставлен бухгалтером верно. В программе декларации Вам нужно во вкладке «СТандартные вычеты» убрать галочку «количество детей не менялось и составило». Далее вводить данные вручную в таблице, представленной ниже. С января по июнь поставить — 1, с июля до конца года поставить — 0.

Арина

Добрый день, подскажите, ввожу в программу количество детей, а когда документ сформирован пишет сумму по вычету за двоих детей как мой долг не уплаченный в налог? как правильно указать данный вычет чтоб он учитывался?

Любовь

Помимо ввода данных о количестве детей, необходимо во вкладке ввода данных о доходах поставить галочку «стандартный вычет считать по этому источнику дохода». ГАлочка ставится во вкладке, где Вы вводите ИНН, КПП, ОКТМО и наименование работодателя. Если стандартный налоговый вычет уже предоставлен Вашим работодателем, Вы вводите все данные как указано в справке, а именно налог исчисленный и уплаченных различаются, то без поставновки вышеописанной галочки программа считает этот налог не удержанным с Ваших доходов.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Стандартный налоговый вычет на ребенка: заполнение листа Е1

В этом случае, вы можете заполнить Декларацию 3-НДФЛ, указать все необходимые данные и вернуть полагающиеся вам деньги (излишне удержанный подоходный налог). Детские вычеты на работе Заносим доходы Рассмотрим первый случай, когда в справке 2-НДФЛ указаны вычеты на ребёнка, то есть работодатель предоставил вам полагающуюся стандартную льготу.

Декларация 3-НДФЛ за 2021 и код вида дохода

Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2021». Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях: «предоставить стандартные вычеты»; «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И.

Право на льготу имеет каждый родитель, но оформить её получение в двойном размере можно на одного из родителей в случае предоставления вторым родителем письменного заявления об отказе от оформления и ежемесячного подтверждения заработной платы справкой по форме 2-НДФЛ.

Коды налогового вычета на детей — 126, 127, 128

- 1400 руб. — на первых двух детей. Льгота рассчитывается, исходя из каждого субъекта отдельно, то есть, вычет для родителя одного ребенка составляет 1400 руб., для родителя двоих детей – 2800 руб.;

- 3000 руб. — на третьего отпрыска и следующих детей. Вычет также рассчитывается, исходя из количества отпрысков. При наличии трех детей вычет обеспечивается в объеме 5800 руб. (1400 — на первого, 1400 — на второго, 3000 — на третьего), и т.д.;

- 12.000 руб. — в обстоятельствах, когда отпрыск, не достигший совершеннолетия, признан инвалидом (1 или 2 категория), либо если ему еще не исполнилось 24, но он, при этом, обучается в учебном заведении на очной форме.

- 1400 руб. — на первых двух детей и 3000 руб. на третьего ребенка и последующих. Данная льгота идентична вычету для родных родителей;

- 6000 руб. — на подопечного с ограниченными возможностями (1 и 2 категория) до 18 дет (или до 24 лет, если он числится на дневной форме обучения в учебном заведении).

Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

Кому можно предоставлять вычет на детей

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

Налоговый вычет 114 в 2021 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

- герои СССР; герои России; участники ВОВ, в т.ч. вольнонаемные или принимавшие участие в обороне городов, не находясь в составе Советской Армии; находившиеся в Ленинграде в период блокады; герои ВОВ, участники боевых действий; пленники, узники концлагерей, в т.ч. будучи детьми; инвалиды; лица, подверженные лучевой болезни при оказании помощи при атомных авариях; лица, эвакуированные из Чернобыля, подвергшиеся радиационному воздействию; участники боевых действий в Афганистане.

Оформление в 2021 году

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

С 01.01.2017 г. кодовые обозначения от 114 до 125 потеряли свою актуальность. Им на смену пришли коды 126 – 149

. Содержание обозначаемых ими обстоятельств более полно отражает набор возможных ситуаций в семье.

Примечание 1.

Актуальные новые кодовые обозначения смотрите ниже. Все они привязаны к определённым семейным ситуациям. Сами изменения были призваны конкретизировать те или иные моменты предоставления вычетов по детям.

Новые кодовые обозначения

Льгота позволяет уменьшить потери физлица при начислении НДФЛ на определённую сумму. Интервал составляет 1 400 – 12 000

руб. Подробнее об этом можно почитать здесь (4-ый подпункт 1 пункта ст. 218 НК РФ – “Стандартные налоговые вычеты”). Указанная статья отражает текущие реалии по части льгот, которые могут получать граждане – в том числе родители за своего ребёнка.

Это интересно: Оплата работы в ночное время при сменном графике последние новости 2020

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Бесплатная юридическая помощь

- Личное заявление. В одно можно вписать сразу обоих детей.

- Свидетельство о рождении обоих детей, а также их копии. Стоит отметить, что даже если ребенок уже имеет паспорт, предоставляется именно свидетельство, так как именно в этом документе есть информации о родителях.

- Справка по форме 2-НДФЛ, если работник устраивается на работу.

Код вычета на детей 126 и 144

В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства. Размер вычета определяется умножением суммы принимаемых расходов на ставку налога (13%). Результат произведения в рублях и копейках переносится в строку 3.4. листа Е1. Вычет 327 в программе «Декларация» Использование программы «Декларация» — самый удобный способ заполнения отчета. Для того чтобы внести данные по расходам 327, нужно зайти в раздел «Вычеты» на вкладку «Социальные вычеты». Внесение договоров пенсионного обеспечения и страхования жизни осуществляется в нижнем блоке. Заносятся сведения:

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Декларация 3 ндфл код вычета 126 куда вписывать

Важно! Программа «Декларация» помимо полей для заполнения текстом, содержит большое количество граф для проставления маркеров. Это не самые заметные элементы интерфейса, но наиболее вероятно, что самым простым ответом на вопрос «Почему в декларации 3 НДФЛ не заполняются вычеты на детей?» будет пропущенный маркер в соответствующей графе вкладки «Вычеты»

Декларация 3 ндфл код вычета 127 куда вписывать

Что, если сотрудник не получал льготу? Случается, что работник не знал, что ему положена какая-либо льгота по НДФЛ. Вероятно, он либо не был проинформирован об этом, либо не предоставил своевременно документы. В этом случае он может вернуть сумму, излишне уплаченную им в налоговые органы.

Выбирайте ввод количества детей за год вручную (количество детей за год менялось и составило), ниже в таблице по месяцам укажите 1 ребенка начиная с того месяца, в котором он появился, до этого месяца количество — 0. Если ребенок первый — заполняется первая колонка.

Код вычета 127 в справке 2-НДФЛ

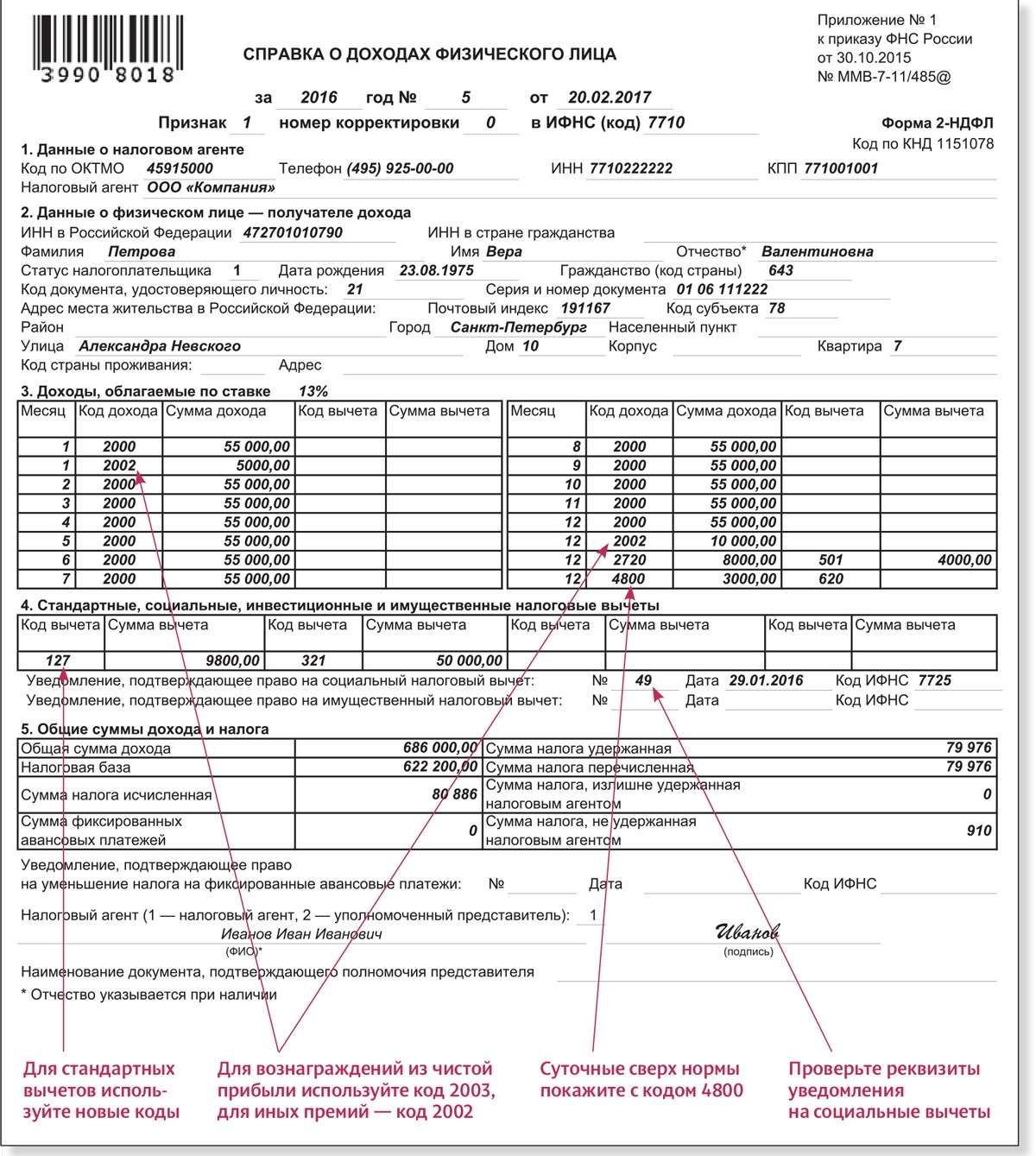

В справке 2-НДФЛ использование налогоплательщиком стандартного вычета фиксируется в разделе № 4, в специально отведенных полях. Так, продолжая приведенный пример, в форме 2-НДФЛ в 4-м разделе будут указываться суммы вычетов по кодам: 126 – 9 800 руб. и 127 – 9 800 руб.

Справка 2-ндфл: вычет 126

Работник, запросив справку 2-ндфл у своего работодателя, в пункте 4 может обнаружить код налогового вычета – 126.

Согласно ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@ «Об утверждении кодов видов доходов и вычетов», код 126 расшифровывается следующим образом:

На практике это означает, что Вы, как работник, получаете у своего работодателя стандартный налоговый вычет ежемесячно в размере 1 400 рублей (пока сумма Вашего дохода не превысит 350 000 рублей нарастающим итогом с января месяца) на основании ранее заполненного Вами заявления о предоставлении детских вычетов.

Другими словами, если Ваша зарплата в месяц равняется 25 000 рублей, работодатель рассчитывает налог ндфл в размере 13 % с суммы (25 000 — 1 400) = 23 600, удерживает его и перечисляет в бюджет.

Поэтому, если справка 2-ндфл Вам необходима для заполнения декларации 3-ндфл (например, для возврата налога – получения социальных или имущественных вычетов), важно также учесть этот код вычета в ней. В декларации заполняется пункт 1.3 на Листе Е1

Если в справке 2-ндфл работника присутствует данный код вычета , а также любые иные в пункте 3 или 4, а он их не укажет в декларации – такая декларация будет заполнена не верно , сумма налога к возврату рассчитается в меньшем размере, чем работник мог бы получить.

На сайте Вы можете заполнить декларацию 3-ндфл онлайн, все коды вычетов из справки 2-ндфл (в том числе код 126) мы полностью автоматизировали. Вы их указываете, они автоматически отражаются в декларации по нужным строчкам. Наш специалист проверит готовую декларацию.

Например, согласно справке 2-ндфл в пункте 4 у работника заполнен код вычет 126 в сумме 5 600 рублей. Декларация заполняется для возврата налога за обучение, сумма расходов на эти цели составила 38 000 рублей. Работник, следовательно, претендует на возврат 13 %, то есть 4 940. Но если он забудет отразить вычет в размере 5 600 в декларации, тогда сумма налога к возврату рассчитается следующим образом: 38 000 * 0,13 — 5 600 * 0,13 = 4 212.

Таким образом, очень важно отражать все коды вычетов из справки 2-ндфл в декларации. Действующие в настоящее время коды налоговых вычетов Вы можете посмотреть ЗДЕСЬ >>>

Действующие в настоящее время коды налоговых вычетов Вы можете посмотреть ЗДЕСЬ >>>

Заполняя декларацию 3-ндфл на нашем сайте, Вам нет никакой необходимости знать, как расшифровываются те или иные коды доходов или вычетов. Мы автоматизировали данные из справки 2-ндфл, Вам просто достаточно указать коды, которые присутствуют в Вашей справке 2-ндфл, а наша онлайн-программа автоматически отразит их на нужных листах декларации.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

Законодатели внесли изменения в коды стандартных налоговых вычетов. В статье рассмотрим, как используется код 126.

Доходы. Что облагается, а что нет?

К доходам, которые облагаются непосредственно налогом, можно отнести такие виды:

- доходы от реализации имущества, как недвижимости, так и акций или облигаций;

- проценты, которые были получены от организации, разного рода дивиденды;

- прибыль, которая возникла при использовании патентов или авторских прав.

Однако есть те доходы, которые по какой-либо причине не облагаются налогом. К ним можно отнести следующие пункты:

- доходы, полученные в результате наследования;

- прибыль от продажи имущества, которое находилось в пользовании три года и более;

- доходы, возникшие в результате дарения чего-либо от родственников.