Образец заявления на возврат ндфл в 2021 году

Содержание:

- Как оформить налоговый вычет онлайн без посещения налоговой?

- Образец заявление на возврат переплаты по налогу в 2021 году

- Возврат налога через ФНС

- Порядок получения вычета

- Скачать бланк заявления на возврат подоходного налога, вы можете здесь

- Имущественные налоговые вычеты

- Оформление заявления на возврат переплаты по налогу

- Пошаговое заполнение типового бланка заявления на возврат НДФЛ

- Новые правила зачёта и возврата переплаты

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Что изменилось в порядке предоставления вычетов по НДФЛ

- Как подается

- Как можно узнать о переплате по налогам

Как оформить налоговый вычет онлайн без посещения налоговой?

Оформить налоговый вычет после покупки квартиры возможно как при личном обращении в налоговый орган, так и онлайн. Второй способ является самым простым, так как он не требует заполнения декларации 3-НДФЛ и заявления на возврат в бумажном виде и позволяет сэкономить время на посещение инспекции.

Отметим, что дистанционная подача необходимых документов и заявления возможна лишь при наличии доступа в личный кабинет налогоплательщика физического лица на официальном сайте Федеральной налоговой службы. Для входа в личный кабинет можно воспользоваться данными, которые вы используете на сайте Госуслуг, либо обратиться в любой налоговый орган за предоставлением идентификационных логина и пароля.

Как оформить налоговый вычет онлайн без посещения налоговой?

Подача заявления на налоговый вычет и заполнение декларации 3-НДФЛ

Перед оформлением налогового вычета следует подготовить следующие документы:

> паспорт гражданина РФ,

> договор, на основании которого была приобретена недвижимость,

> акт приема-передачи квартиры (для новостроек),

> документы, подтверждающие полную оплату за приобретенную квартиру, например, платежное поручение с отметкой банка об исполнении,

> если при покупке использовались ипотечные средства – необходим кредитный договор, а также справка об уплаченных процентах, полученная в банке,

> справку о доходах по форме 2-НДФЛ за год, за который оформляется налоговый вычет,

> выписку из ЕГРН с указанием правообладателя недвижимости.

Все документы, необходимые налоговому органу для проверки и принятия решения по возмещению НДФЛ, прикрепляются в виде сканированных файлов к обращению.

Далее необходимо создать обращение и заполнить декларацию по форме 3-НДФЛ.

ШАГ 1. В личном кабинете налогоплательщика физического лица следует перейти в раздел «Жизненные ситуации» и выбрать действие «Подать декларацию 3-НДФЛ», далее выбрать онлайн способ.

ШАГ 2. Заполнение декларации 3-НДФЛ.

Вероятнее всего информация по вашим доходам и исчисленным налогам уже будет отражена в системе ФНС, если нет – ее следует занести вручную, используя данные справки 2-НДФЛ.

Также в форме заполняются следующие поля:

— стоимость квартиры,

— дата ипотечного договора (если применимо),

— сумма процентов, уплаченных по ипотечному кредиту (если применимо).

Сумма налогового вычета, которую возместят по итогам камеральной проверки вашей декларации и документов, рассчитается автоматически и будет отображена в сформированном документе.

ШАГ 3. Добавление скан-копий всех ранее перечисленных документов к сформированному обращению.

ШАГ 4. Онлайн подписание декларации по форме 3-НДФЛ.

Это можно сделать с помощью электронной подписи, которая формируется онлайн на сайте ФНС в соответствующем разделе. Все, что вам понадобится, это ввести пароль, который вы укажете при запросе на ЭП.

Образец заявление на возврат переплаты по налогу в 2021 году

Как подать заявление в налоговую о возврате суммы излишне уплаченного налога в 2021 году?

Не так давно были утверждены новые бланки форм для заявления, которые разрешается заполнять собственноручно либо в электронном виде, после чего отправить в налоговые органы для рассмотрения перерасчёта. Чтобы доставить данное заявление, можно выбрать два варианта – лично привезти в налоговое учреждение или отправить его по почте.

Когда заявитель выбрал вариант отправки по почте, необходимо выбрать тип «ценное письмо» и составить его опись, дабы удостоверить факт о его передачи.

Стоит учесть, что электронный вид форм ещё до сих пор не был обновлён. Однако это не значит, что в связи с этим документы подаются только на бумагах. Многие считают, что необходимо часто ездить в налоговые органы с целью подать это заявление. Такой вывод неверен, поскольку чтобы отправить его в электронной форме, требуется применять те формы, которые рекомендовали в приказе ФНС от 23 мая 2017 года. Бланки можно передавать по определённым каналам связи или с помощью личного кабинета.

Также нужно отметить, что рекомендуется перед подачей заявления заранее предупредить налоговую службу о том, если заявитель выбрал электронную отправку документа. Это связано с тем, что такой формат ещё не обновлён и могут случиться некоторые недочёты.

(Видео: “Как заполнить заявление на возврат переплаты из налоговой”)

В течение какого времени будет осуществлен возврат?

Также хотелось бы добавить, что должники по другим налогам не смогу получить возврат в полном объёме. Это связано с тем, что сотрудники налоговых органов за счёт переплаченных средств сначала погасят задолженность налогоплательщика и в случае, когда осталась какая-то сумма – перечисляется на счёт заявителя.

Далее необходимо обсудить непосредственно сроки возврата переплаченных денежных средств. Нужно учесть, что налоговая служба обязана вынести решение по возврату в течение 10 рабочих дней. Отсчёт начинается с того дня, с которого инспекция получила данное заявление на рассмотрение. После того, как решение подготовлено, им даётся срок на оповещение налогоплательщика, который составляет 5 дней.

Возврат денежных средств должен быть осуществлён в течение одного месяца, согласно действующему Налоговому кодексу РФ.

Нужно обратить свое внимание на то, что срок возвращения излишне уплаченных средств для юридических и физических лиц одинаковый, так же как единая форма заявления об этом возврате

Возврат налога через ФНС

Каждый налогоплательщик вправе выбирать, как получить назад часть суммы налога: обратившись на работу или самостоятельно в ФНС. Для возврата средств через ФНС не предусмотрена специальная форма заявления на получение налогового вычета, его заменяет декларация 3-НДФЛ. К ней следует собрать пакет документов, подтверждающих расходы и передать все в ФНС.

Претендовать на возврат налога через ИФНС разрешено на следующий год после года, в котором возникли основания для возврата налога. Например, если вы приобрели квартиру и подписали акт приема-передачи в 2020 году, значит, право на возврат уплаченного ранее налога появится в 2021 году.

В декларации содержатся сведения о плательщике, его реквизиты, размер НДФЛ к возврату. Прикладывается подтверждающая документация. Если налоговики после проведения камеральной проверки одобрили возврат, они ждут от налогоплательщика дополнительное заявление о возврате с реквизитами для перечисления средств по форме КНД 1150058.

Порядок получения вычета

^К началу страницы

2 Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3 Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Поскольку с 2021 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4 Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

Предлагаем ознакомиться: Куда пожаловаться на работников мфц 5 При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6* Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Скачать бланк заявления на возврат подоходного налога, вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Имущественные налоговые вычеты

Полный перечень операций, по которым возможен имущественный возврат, приведен в 220-ой статье Налогового кодекса. К примеру, физические лица могут вернуть часть ранее уплаченного подоходного налога по сделкам:

- продажи имущества;

- покупки жилья, будь то квартира, дом или доля в общей жилой площади;

- покупки земли под ИЖС (индивидуальное жилое строительство).

Рассмотрим отдельные случаи подробнее.

Вычет на покупку жилья

Не важно, где именно приобретается объект – на «вторичке» или в строящемся доме – вы можете вернуть часть уплаченного налога. Более того, в случае с ипотекой можно оформить сразу два возврата: на проценты по кредитному договору и саму покупку

- Кто получает? Лицо, полностью или частично оплатившее покупку жилья.

- Кому не положен возврат? Лица, получившие квартиру «бесплатно»: например, по наследству или по дарственной.

- Когда можно оформить? После получения на руки правоустанавливающего документа.

- Какую сумму вернут? При расчетах налоговая оперирует лимитом в 2 млн руб. То есть, если квартира стоит меньше лимита, вам перечислят 13% от суммы по договору. Если же стоимость жилья больше лимита, то максимальный вычет составит 260 тыс. руб. (13% от лимита).

- Сгорает ли остаток? Нет. Если вы купили жилье за 1,5 млн руб. и оформили вычет, то при следующей покупке квадратных метров сможете рассчитывать на возврат от 500 тыс. руб. (остаток лимита).

- Можно ли увеличить размер вычета? Да, если квартиру купили без отделки (и этот факт был отражен в договоре). В этом случае стоимость отделки можно прибавить к общей сумме расходов на приобретение жилья, но опять же, в пределах установленного лимита.

- Можно ли оформить возврат по ипотечным процентам? Да, причем лимит составляет 3 млн руб. Однако эту сумму нельзя «перенести» на другие объекты: если вы приобретаете собственность дешевле этой суммы, то неизрасходованный остаток просто сгорит.

- Можно применять несколько раз? Нет, воспользоваться правом на возврат можно только один раз в жизни.

Квартира, купленная в браке, считается совместным имуществом, поэтому подать документы на вычет может любой из супругов. При этом полученные деньги разрешается разделить: достаточно указать в заявлении, сколько долей получат муж и жена по отдельности

Важно сделать это заранее, на этапе подачи документов, так как впоследствии изменить пропорции будет невозможно

Зачем вообще делить сумму возвращенных средств между супругами? Дело в том, что при таком подходе лимит рассчитывается на каждого: то есть, вы получите два вычета за один и тот же объект. К примеру, семья купила квартиру стоимостью 4,5 млн руб.:

- если возврат оформляется на одного супруга, то налоговая перечислит только 260 тыс. руб. (13% от двухмиллионного лимита);

- если вычет оформляется на двух супругов в равных долях, то каждый из них получит по 260 тыс. руб.

Чтобы вернуть часть уплаченного налога, нужно принести в отделение ФНС копии следующих документов:

- для новостройки: акт приема-передачи, договор на покупку жилья, бумаги, подтверждающие платеж по договору (квитанция, расписка и пр.);

- для жилья на вторичном рынке: выписка из ЕГРН либо свидетельство о регистрации права собственности, договор купли-продажи, акт приема-передачи, платежные документы;

- для ипотеки (вычет на проценты): кредитный договор, справка о ранее уплаченных процентах, платежные документы.

Вычет при продаже недвижимого имущества

Получить налоговый вычет можно, если вы продаете недвижимость, которой владели менее 3 лет.

- Кто получает? Продавец приватизированной собственности. Речь идет не только о квартирах и домах, но и земельных участках, дачах.

- Когда можно получить? На следующий год после продажи.

- Какую сумму вернут? 13% от суммы сделки в пределах установленного лимита (1 млн руб.). То есть, если вы продаете дом за 2 миллиона, вам вернут не более 130 тыс. руб. (13% от лимита).

- Можно ли перенести остаток по вычету? Да. Лимит действует в отношении всех сделок в течение года.

- Можно применять несколько раз? Да, возврат можно оформлять на каждую сделку.

Чтобы получить налоговый возврат, нужно принести в отделение ФНС копии следующих документов:

- если не сохранились документы, подтверждающие расходы на приобретение недвижимости, то только договор купли-продажи;

- если есть документы, подтверждающие расходы: договор долевого строительства или купли-продажи (подтвердит начальную стоимость объекта), платежные документы, акт приема-передачи.

Оформление заявления на возврат переплаты по налогу

С 31.03.17 для заполнения заявления на возврат налога в обязательном порядке необходимо использовать особый бланк. Он состоит из нескольких листов. Чтобы излишне уплаченные средства вернули, документ нужно заполнить правильно.

Титульный лист

В первую очередь необходимо внести данные в титульный лист. В верхней части бланка указывается ИНН и КПП. Если заявку на возврат налога направляет организация, последние 2 клетки в поле ИНН предстоит вычеркнуть. Если документ направляется от имени предпринимателя, прочерк ставится в поле КПП.

Рядом предстоит указать номер листа. Для титульного это значение 001. В поле номера заявления предстоит указать количество раз, которые гражданин или организация обращались для возврата налога в течение года. Пункт нужно заполнить с первой клетки. Во всех остальных ставится прочерк. Рядом располагается поле, в которое предстоит внести код налогового органа, на адрес которого направляется бланк.

Затем присутствует большое поле, в котором предстоит написать название компании или и.о. предпринимателя. Затем заявитель должен указать главу налогового кодекса РФ, в соответствии с которой производится возврат.

Это может быть:

- 78, если подаётся заявление на возврат налога, которых гражданин переплатил самостоятельно;

- 79, если налог был взыскан в повышенном размере налоговым органом;

- 40, если заявитель хочет вернуть госпошлину.

Во всех пустых клетках необходимо поставить прочерк.

Затем предстоит указать, какая сумма запрашивается к возврату. Процесс также осуществляется при помощи кода.

Гражданину предстоит указать следующую цифру:

- 1, если произошла переплата;

- 2, если денежные средства были излишне взысканы госорганом;

- 3, если сумма налога подлежит возмещению.

Последнее правило действует в отношении НДС. В следующем поле указывается код платежа, запрашиваемый на возврат. Расшифровка приводится рядом с полем. Необходимо проставить цифры от 1 до 5. Затем указывается непосредственно сумма к возврату. Заполнение должно осуществляться с левой клетки. Далее фиксируется налоговый период, в течение которого образовалась переплата. В состав входят 3 блока.

Их нужно заполнить следующим образом:

- В первых 2 клетках указывается период. Запись вносится при помощи сокращений. МС означает месяц, КВ – квартал, ПЛ – полугодие, ГД – год.

- Во вторых клетках уточняется период. Так, если указывается месяц, нужно поставить цифру от 01 до 12. Если указывается квартал, выносится цифра от 01 до 04. Если требуется проставить полугодие, указываются 01 или 02. Если в качестве периода возврата фигурирует год, в обеих клетках проставляются нули.

Последний блок из 4 клеток предназначен для указания года. В графе, расположенной рядом, нужно зафиксировать код ОКТМО. В поле ниже нужно прописать КБК платежа, по которому произошла переплата. Затем указывается количество листов, содержащихся в заявлении. Дополнительно предстоит отразить информацию о том, на скольких листах располагаются приложения к заявлению.

Нижняя часть бланка разделена на два столбца. При этом вносить информацию нужно только в левой. В обязательном порядке нужно проставить код. Предстоит указать, кто сдает документ. Необходимо прописать полное ФИО лица, номер телефона для оперативной связи и дату заполнения бумаги. Если документ предоставляет представитель, нужно указать реквизиты доверенности. Копия документа в обязательном порядке прикладывается к заявлению. В соответствующем поле прописывается количество прилагаемых документов.

Лист 2

Второй лист предназначен для указания банковских реквизитов. Шапка документа заполняется точно также, как и предыдущая. Однако в пункте номер листа проставляется 002.

Сам лист представляет собой графу, в которую вносятся банковские реквизиты. В документе предстоит указать название банка, тип счета, номер корсчета, информация о расчетном счете, а также полное название получателя платежа. Информация в графах, расположенных в нижней части документа, вносится только в том случае, если его заполнением занимается физическое лицо.

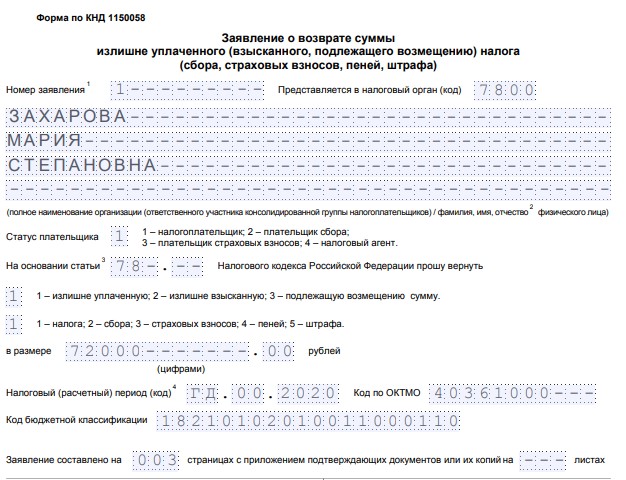

Пошаговое заполнение типового бланка заявления на возврат НДФЛ

Заявителю нужно будет заполнить, по сути, только 2 страницы бланка, т. к. 3-я стр. предназначена только для тех физлиц, у которых до сих пор нет ИНН. Наглядно процесс заполнения будет выглядеть так:

- Заявлению обязательно присваивается порядковый уникальный номер именно в текущем году. Причем не зависимо от типа заявления. Если, например, ранее в этом же году было подано заявление о предоставлении стандартного вычета с одним номером, то у последующего заявления будет, соответственно, следующий порядковый №.

- Далее заявитель (физлицо) записывает: код ИФНС (куда направляется заявление), собственные ФИ, а также свой статус – код «1», что означает «налогоплательщик».

- Затем требуется указать основание для возврата суммы налога – одну из следующих статьей НК РФ: 78, 79, 176, 203 либо 333.40. При выборе нужной статьи следует учесть их содержание и область применения.

Ст. 78: зачет и возврат лишних сумм, заплаченных по налогу (сбору, взносам, пеням, штрафам). Ст. 79: возврат избыточно взысканных аналогичных сумм. Ст. 176: возмещение налога. Ст. 203: возврат акциза. Ст. 333.40: возврат (зачет) госпошлины.

- Заявитель при помощи соответствующего кода должен отметить, какую сумму он просит вернуть. Например: «1» – излишне уплаченную, «1» – налога. Все варианты кодов с расшифровками записаны рядом со строчками. От него требуется только выбрать из них необходимый вариант.

- Сумма, подлежащая возврату, прописывается цифрами в рос. руб.

- Код налогового (расчетного) периода указывается с учетом расшифровки и пояснений, представленных внизу бланка в сноске. Если возврат денег производится за месяц, то пишут «мс», за квартал – «кв», за полугодие – «пл», а за год – «гд». После этого требуемый номер месяца (от 1 до 12), квартала (1, 2, 3 либо 4), полугодия (1 либо 2). В завершение прописывается текущий год.

Например: «МС.09.2021», что означает: возврат денег за сентябрь 2021 г.

- ОКТМО записывают согласно шифру по ОК 033-2013, а КБК согласно назначению заявления (т. е. для возврата НДФЛ либо иных целей).

- Если заполнено 2 стр., то, следовательно, заявитель все равно указывает, что он составил его на трех страницах с приложениями (либо без).

- В разделе, где нужно подтвердить достоверность представляемых данных, заявитель должен отметить код «1» (плательщик) либо «2» (если заявление подает его полномочный представитель). Попутно им же дается № контактного телефона, проставляется цифрами соответствующая дата, например: «10.09.2021».

- Если интересы заявителя представляет его полномочный представитель, то тут же следует записать название и реквизиты документа, которые подтвердят его полномочия.

- На второй странице бланка требуется записать необходимые банковские сведения (название кредитной организации, идентификационный код, вид и № счета). Получателем является физлицо, поэтому следует написать в соответствующей строке код «2».

Те физлица, которым нужно заполнить третью страницу бланка, записывают свои ФИО, код удостоверяющего документа с его реквизитами (серия, №, кем и когда выдан). Заявление обязательно подписывается лично заявителем.

Раздел, предназначенный для ИФНС и размещенный на стр. 1, заполнять заявителю не нужно. Его заполняет ответственный сотрудник налоговой службы при регистрации поступившего заявления.

Новые правила зачёта и возврата переплаты

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

|

Категория |

Сумма, руб. |

|

На себя |

|

|

Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ |

3000 |

|

Инвалиды с детства, инвалиды I и II группы |

500 |

|

На детей |

|

|

Первый и второй ребенок |

1400 |

|

Третий и каждый последующий ребенок |

3000 |

|

На ребенка-инвалида I и II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

Чтобы получить льготу, заполняют бланк заявления на налоговый вычет в 2020 году и передают его работодателю. Дополнительно готовят документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление в налоговую на предоставление имущественного вычета и в случае одобрения получают льготу через работодателя. Помимо обращения, в ИФНС направляют документы по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Если налоговики, рассмотрев, подтвердят возможность уменьшить базу по НДФЛ, работодатель учтет только ту сумму, которая указана в уведомлении из налоговой службы.

ВАЖНО!

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика.

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо подать заявление и подтверждающую документацию, затем получить уведомление в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ, льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если вы потратились на благотворительность или независимую оценку квалификации работника, возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Что изменилось в порядке предоставления вычетов по НДФЛ

Федеральный закон от 20.04.2021 № 100-ФЗ дополнил НК РФ новой статьей 221.1, которая существенно упрощает порядок получения физлицами ряда налоговых вычетов по НДФЛ (имущественных и инвестиционных).

Напомним, сейчас для получения вычетов физлица обязаны сдавать в налоговую инспекцию декларацию 3-НДФЛ по форме, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@. В целях получения вычетов в этой декларации используется приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного НДФЛ», а также приложения 5 и 6, служащие непосредственно для расчета налоговых вычетов. К декларации прикладываются документы, подтверждающие право на вычет. Декларацию разрешается подать в любой момент после завершения календарного год, в котором возникло право на вычет.

Теперь же в отношении некоторых имущественных и инвестиционного вычетов по НДФЛ устанавливается упрощенный порядок их получения. По новым правилам для получения таких вычетов не нужно представлять в ИФНС налоговую декларацию 3-НДФЛ. Вычет предоставят на основании заявления, поданного физлицом через личный кабинет налогоплательщика на сайте ФНС. В заявлении налогоплательщик указывает реквизиты своего банковского счета, на который поступит переплаченный налог. При этом всю необходимую информацию и документы, подтверждающие право на вычет, налоговая инспекция получит самостоятельно через банки и налоговых агентов. Формировать пакет документов и прикладывать его к 3-НДФЛ больше не потребуется.

Подать заявление на получение вычета можно по окончании налогового периода не более чем за три года, предшествующие году его подачи. Получив заявление, ИФНС проведет по нему проверку, по итогам которой примет решение о предоставлении вычета или об отказе в его предоставлении. При этом по сравнению с общим порядком получения вычетов время, отведенное на возврат НДФЛ, сократится вдвое, а срок проверки обоснованности заявленного вычета – втрое (п. 2 ст. 1 Федерального закона от 20.04.2021 № 100-ФЗ).

Упрощенный порядок предоставления налоговых вычетов по НДФЛ вступает в силу с 21 мая 2021 года и распространяется на вычеты, право на которые возникло у физлиц с 1 января 2020 года (п. 3 ст. 3 Федерального закона от 20.04.2021 № 100-ФЗ).

Как подается

Запрос на возврат излишне выплаченных взносов от налоговой может вручаться лично в инспекцию по месту регистрации плательщика взносов, либо через почтовое отделение отсылкой ценного конверта, с описанием его содержимого.

К написанному обращению прикрепляются нужные материалы, которые подтверждают действительность переплаты (платежки, чеки, подтверждающие перечисление взносов).

Заявление заполняется в 2-х экземплярах, один из них которых отсылается в инспекцию, а второй – отправителю запроса, с отметкой номера и даты регистрации поданного письма.

Надо обратить внимание на то, что, учитывая, что сроки подачи запроса на возврат от налоговой службы лишних сумм составляют 3 года, необходимо доказательные документы (платежки, квитанции, чеки) также хранить в бухгалтерии на протяжении 3-х лет. Для возврата сумм, которые были перечислены по ошибке, плательщик налога указывает реквизиты банка и номер открытого счета

Обычно, такой счет открывается в Сбербанке

Для возврата сумм, которые были перечислены по ошибке, плательщик налога указывает реквизиты банка и номер открытого счета. Обычно, такой счет открывается в Сбербанке.

Поэтому, для поступления денег в запросе требуется в обязательном порядке отобразить:

- персональная информация о подателе запроса.

- Информация о реквизитах банка с отображением номера счета (можно прикрепить справку из банка с указанными сведениями об открытом счете).

- Сумму, подлежащую возврату.

Бланк

- Заявление на возвращение переплаченной суммы налогов, pdf

- Заявление на возвращение переплаченной суммы пошлины, xls

Просмотр видео по заполнению заявления на возвращение переплаченной суммы взносов.

(Видео: “Заполняем заявление о возврате налога”)

vote

Article Rating

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.. Еще одним способом выявления переплаты является сдача годовой декларации по налогу

Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.