Что означает код вычета 114 в справке 2-ндфл?

Содержание:

- Коды стандартных налоговых вычетов: зачем нужны?

- Код вычета 126, 127 и другие в 2-НДФЛ

- Примеры расчётов

- Коды налоговых вычетов по НДФЛ для справки 2-НДФЛ

- Коды социальных налоговых вычетов в справке 2-НДФЛ: 320-328

- Для чего нужны коды налоговых вычетов?

- Что нужно сделать, чтобы получить стандартный вычет

- Коды налоговых вычетов НДФЛ

- Что такое код вычета 503?

- На что обратить внимание

- Материальная помощь до 4000 код дохода в 2021 году

- Какие документы предоставить

- Возможные ошибки при заполнении

- Коды вычетов в справке 2-НДФЛ

- Сроки уплаты

Коды стандартных налоговых вычетов: зачем нужны?

Коды налоговых вычетов являются шифром, состоящим из цифр. Они разработаны для оформления таблицы в справке 2-НДФЛ с целью ускорить процесс обработки документа сотрудниками налоговой службы.

Справка 2-НДФЛ, в свою очередь, является основным документом, подтверждающим получение сотрудником предприятия определенного размера заработной платы, с которой перечисляется НДФЛ. Она служит:

- отчетом перед ФНС налоговых агентов о денежных поступлениях основных налогоплательщиков и взимаемого с этих сумм НДФЛ;

- отчетом налогового агента о причинах, по которым НДФЛ не мог быть удержан с заработков основного налогоплательщика;

- бумагой, доказывающей величину доходов плательщика налогов по месту работы и размер перечисленного с них НДФЛ, при обращении налогоплательщика в компанию нового потенциального работодателя, в отделение налоговой службы, в кредитное учреждение и т.д.

Код вычета 126, 127 и другие в 2-НДФЛ

Код 129 в справке 2-НДФЛ указывают по детям-инвалидам второй и третьей группы, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета составляет 12 000 рублей.

Код вычета 127

Код 126 в 2 НДФЛ указывают при использовании налогового вычета на первого ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета при этом составляет 1400 рублей.

Размер стандартного налогового вычета на первого и на второго ребенка одинаков – 1 400 рублей. Но при заполнении отчетов по налогу на доходы физлиц следует эти суммы вычетов разделять по разным кодам, иначе налоговики попытаются оспорить размер рассчитанного налога.

Прежде всего, обратите внимание, что снижение налогооблагаемой базы по НДФЛ на любые виды вычетов является только правом налогоплательщика. Это значит, что если ваш сотрудник не написал заявление о предоставлении детского вычета, не принес подтверждающие документы, то даже если работодатель знает о наличии ребенка, предоставлять вычет не нужно

Какая предоставляется сумма?

Коды налоговых вычетов, в том числе и код 126, используются в налоговых регистрах, где ведется учет доходов и расходов налогоплательщика (ст. 230 НК РФ). В частности в обязательном порядке коды налоговых вычетов приводятся в справке 2-НДФЛ, конечно, только если налогоплательщик имеет право на такие вычеты.

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2021 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

Коды профессиональных вычетов

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

При исчислении НДФЛ с доходов, облагаемых по ставке 13%, физлицам могут предоставляться в числе прочих стандартные налоговые вычеты. Среди них вычеты на детей наиболее распространены (п. 1 ст. 218 НК РФ). О величине детских вычетов, основании и сроке их предоставления мы рассказывали в нашей консультации.

Примеры расчётов

Величина одинарного вычета на I-го и II-го наследника — тысяча четыреста рублей, а на III-го — З тысячи рублей.

Таблица. Величина льготы в зависимости от числа несовершеннолетних иждивенцев

| Номер п/п | Двойной вычет на кровного отпрыска, усыновленного/удочеренной или детей законного супруга, в рублях | Возврат налога на приемных малышей в двойном размере, в рублях |

|---|---|---|

| За первенца | две тысячи восемьсот | две тысячи восемьсот |

| За второго ребенка | две тысячи восемьсот | две тысячи восемьсот |

| За третьего, четвертого, пятого и т.д. | шесть тысяч | шесть тысяч |

| За ребенка, официально признанного инвалидом | двадцать четыре тысячи | двадцать четыре тысячи |

Пример 1. У Зайцевой В.В. два сына: одному 5 лет, другому — 9. Их отец погиб в автокатастрофе несколько лет назад, поэтому мать считается единственным родителем. Женщина работает в ОАО «Стройсоюз» и ежемесячно получает зарплату 40 тысяч рублей, которые подлежат налогообложению в размере тринадцать процентов. Зайцева будет получать налоговый вычет в двойном размере на сыновей:

1400 * 2 =2800 p. на одного ребенка

2800 * 2 = 5600 p. на обоих детей.

С заработка Зайцевой будет высчитан подоходный налог:

(40000 – 5600) * 13% = 4472 p.

Всего Зайцева заработала:

40000 – 4472 = 35528 p.

Если Зайцева не воспользуется гарантированной Налоговым кодексом льготой, компания рассчитает ей заработок следующим образом:

40000 * 1З% = 5200 p.

40000 – 5200 = 34800 p.

В итоге за счет возврата налога месячный заработок Зайцевой увеличится на 728 p. (35528 p. – 34800 p.). Родительница будет получать возврат налога только восемь месяцев, начиная с января. Поскольку в сентябре ее оклад превысит триста пятьдесят тысяч рублей.

Пример 2. У Орловых один новорожденный сын и две дочери. Последние — работающие совершеннолетние. Орловы могут получить деньги только за самого младшего. Поскольку в этой семье он З-ий по счету, родительнице и родителю сделают уменьшение налоговых баз на три тысячи рублей. Но Орлов П.Е. не захотел забирать льготу и написал соответствующее заявление в пользу жены. Таким образом, у Орловой на ежемесячной основе будет снижаться налогооблагаемая сумма на шесть тысяч рублей. Возвращение финансов будет проводиться, покуда ее заработок не превысит отметку триста пятьдесят тысяч.

Ее оклад равен 50000 рублей, поэтому бухгалтерия рассчитает ее вычет так:

(50000 – 6000) * 13% = 5720 p.

А на руки она получит

50000 – 5720 = 44280 p.

Вместо 43500 (50000 – 50000 * 13%)

Разница 780 p.

Налоговый кодекс РФ. Выдержки из статьи 218. Стандартные налоговые вычеты

Пример 3. У четы Михалковых есть общий сын Кирилл. Также у Михалкова Сергея Петровича есть двое наследников от прошлого брака, а у его жены до замужества детей не было. Михалкова Анна Андреевна добровольно отписалась от фискальной льготы в пользу Михалкова С.П. Ее муж может рассчитывать на обычные вычеты за двух первых детей и двукратный за Кирилла. Так получится:

1400 p. (за I-го) + 1400 p. (за II-го) + З000 p. * 2 (двойной за III третьего) = 8800 рублей

Его оклад составляет 20000 p. Михалков С.П. будет получать льготу все 12 месяцев, так как его заработок не превышает лимит.

(20000 – 8800) * 13% = 1456 p.

На карту мужа перечислят:

20000 – 1456 = 18544 p.

Если Михалковы не станут обращаться за льготой, заработок мужа будет рассчитываться по-другому:

20000 – 20000 * 13% = 17400 p.

Пример 4. Егоров Р.Н. — отец-одиночка. У него есть единственный сын — инвалид второй группы. Ему восемнадцать лет. Каждый месяц Егоров получает зарплату 35000 p. Он имеет право на вычет только в первые десять месяцев года. Его заработок будет исчисляться так:

(35000 – 24000) * 13% = 1430 p.

35000 – 1430 = 33570 p.

Если Егоров не воспользуется своим законным правом на льготу, его доход будет составлять:

35000 – (35000 * 13%) = 30450 p.

Разница равна 3120 p. (33570 – 30450).

Коды налоговых вычетов по НДФЛ для справки 2-НДФЛ

В 2016 году Налоговое законодательство РФ претерпело некоторые изменения, которые преимущественно касаются вопросов налоговых вычетов. Узнаем, какие коды налоговых вычетов необходимо применять в 2017 году.

Таблица кодов вычетов

Каждый код вычета в справке 2-НДФЛ указывается бухгалтером в соответствии с актуальной на текущий год таблицей, приведенной в приложении к приказу ФНС от ноября 2015 года.

Именно на основании данного приложения сформированы таблицы ниже, в которых отображены коды с расшифровками и суммами.

Стандартные вычеты

| Код | Расшифровка | Сумма, руб. |

| 104 | Лица, представленные к награде ВОВ, Герои РФ, бывшие узники гетто и концлагерей, участники блокады Ленинграда, эвакуированные из зоны радиоактивного заражения, родственники погибших военнослужащих | 500 |

| 105 | Пострадавшие от лучевой болезни, а также лица, принимавшие участие в ликвидации последствий аварии в Чернобыле | 3000 |

| 114-125 | Исключены | — |

| 126/130 | На 1-го ребенка родителю/опекуну или попечителю | 1400 |

| 127/131 | На 2-го ребенка родному или приемному родителю | 1400 |

| 128/132 | На 3-го и последующих детей родным и приемным родителям | 3000 |

| 129/133 | На ребенка/инвалида, а также на проходящего обучение инвалида 1-2 группы в возрасте до 24 лет родителю (родному либо приемному) | 12000/6000 |

| 134-149 | На каждого из детей, а также на ребенка со статусом инвалида детства или на учащегося инвалида 1-2 категории единственному родителю (родному или приемному). Применяются для одиноких родителей, а также для тех, кто предоставил письменный отказ от получения льготы | Удвоенный размер соответствующей суммы |

Внимание! Налоговая база уменьшается до того момента, пока доход налогоплательщика с начала налогового периода не достигает суммы в 350 тыс. рублей

Если в семье один родитель, ему полагается вычет в двойном размере.

Имущественные вычеты

| Код | Расшифровка | Сумма, руб. |

| 311 | Затраты налогоплательщика, понесенные в ходе строительства или покупки жилой недвижимости: дома, квартиры, комнаты, доли в жилплощади, участка под ИЖС и пр. | Фактически понесенные расходы, даже если жилплощадь или участок приобретались в счет заемных средств. Не учитываются проценты, уплаченные за кредит или ипотеку |

| 312 | Уплата процентов по ипотеке, оформленной для приобретения или постройки жилья, а также по кредитам, направленным на рефинансирование ранее выданной ипотеки | Выплачивается в сумме фактических расходов, но не превышает сумму в 3 млн. рублей и только в отношении одного объекта |

Социальные вычеты

| Код | Расшифровка | Сумма, руб. |

| 320-321 | Экстерн, очное или заочное обучение сотрудников, а также их детей в возрасте до 24 лет (в том числе и приемных) | Сумма расходов на обучение, но в пределах 50000 рублей |

| 324 | Расходы на лечение налогоплательщика, а также его родителей, детей, супруга/супруги, подопечных | Сумма понесенных расходов, но не более 120 тысяч рублей |

| 325 | Расходы на добровольное страхование налогоплательщика, а также его близких родственников | Максимальная величина вычета — 120 тысяч рублей |

| 327 | Выплаты в адрес пенсионных счетов НПФ | Возмещение в размере не более 120 тысяч рублей |

| 328 | Выплаты в счет накопительной части пенсионного обеспечения | В сумме понесенных расходов |

Внимание! Особенности уменьшения налогооблагаемой базы, связанные с социальными потребностями граждан, регулирует статья 219 НК РФ

Профессиональные вычеты

| Код | Расшифровка | Сумма, руб. |

| 403 | Растраты налогоплательщика, понесенные при выполнении его должностных обязанностей, определенных договором с работодателем | Понесенные расходы при условии документального подтверждения |

| 404 | Затраты, понесенные автором в процессе совершения научного открытия, создания объекта искусства или культуры, изобретения полезной технической или интеллектуальной модели и пр. | |

| 405 | Потраченные суммы в пределах нормативов расходов, включенных в состав вычета при расчете налога на авторское вознаграждение | Проценты от суммы дохода |

Коды социальных налоговых вычетов в справке 2-НДФЛ: 320-328

| Код | Расшифровка |

| 320 | Сумма, которая уплачена налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата/сестры в возрасте до 24 лет по очной форме обучения в образовательных учреждениях — в размере фактически произведенных расходов на обучение с учетом ограничения, установленного п. 2 ст. 219 НК РФ |

| 321 | Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном/попечителем за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образоват. учреждениях, налогоплательщиком, осуществляющим обязанности опекуна/попечителя над гражданами, бывшими их подопечными после прекращения опеки/попечительства в случаях оплаты налогоплательщиком обучения граждан в возрасте до 24 лет, обучающихся на очной форме обучения в образоват. учреждениях — в размере факт. произведенных расходов на обучение, и с учетом ограничения, установленного подп. 2 п. 1 ст. 219 НК РФ |

| 324 | Сумма, оплаченная налогоплательщиком в налоговом периоде за мед. услуги, оказанные мед. организациями, ИП, осуществляющимися мед. деятельность, ему, его супругу/супруге, родителям, детям (также усыновленным детям) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также суммы стоимости медицинских препаратов, купленных за средства налогоплательщика и назначенным им лечащим врачом |

| 325 | Суммы страховых взносов, которые оплачены налогоплательщиком на добровольное медицинское страхование себя, супруга/супруги, родителя/родителей, детей (в том числе приемных) в возрасте до 18 лет |

| 326 | Расходы на дорогостоящее лечение в мед. организациях, у ИП, предоставляющих медицинские услуги |

| 327 | Расходы на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов семей и близких родственников |

| 328 | Расходы, связанные с дополнительной оплатой налогоплательщиком накопительных взносов в ПФР |

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

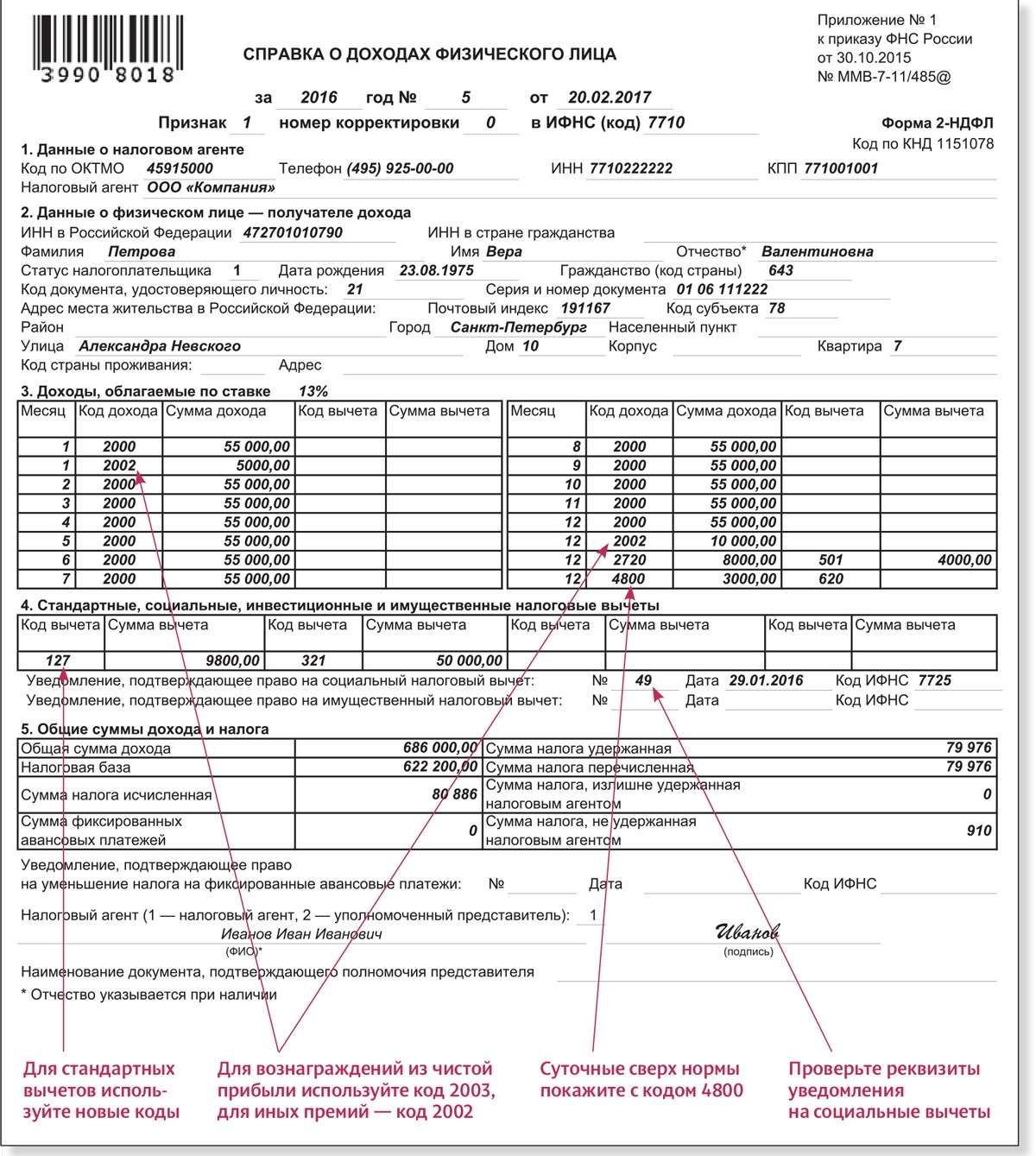

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Коды налоговых вычетов НДФЛ

Федеральный закон от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2014, N 45, ст. 6155).

Применяются с 01.01.2016 в соответствии с Федеральным законом от 06.04.2015 N 85-ФЗ «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации и статью 4 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» (Собрание законодательства Российской Федерации 2020, N 14, ст. 2025).

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

На что обратить внимание

В соответствии с действующим законодательством России, граждане обязаны оплачивать налоги на совершение тех или иных финансовых действий, если это прямо предусмотрено законом. Налоговое бремя введено для формирования бюджета государства.

Фактически, любая прибыль, полученная физическим лицом, подлежит налогообложения (есть исключения, прямо указанные в законе).

Но снизить налоговое бремя также возможно, для чего нужно воспользоваться одним из способов.

Самый распространённый вариант — использование права на налоговый вычет, который считается сумма, способная уменьшить размер налога.

Вычет — это не просто социальная мера, не выплата от государства, а способ несколько уменьшить бремя, которое уже было понесено.

В первую очередь необходимо выяснить, какие категории граждан обладают соответствующим правом в соответствии с законодательством Российской Федерации.

Так, на данную льготу может рассчитывать только резидент Российской Федерации, который одновременно является получателем дохода.

Вычет можно получить после покупки недвижимости, оплаты обучения, в том числе его могут оформить родители, если оплачивали образование детей, участники боевых действий и так далее.

Стоит обратить внимание на тот факт, что вычет предоставляется только в пределах оплаченных ранее налогов. Если гражданин не работает или не оплачивал НДФЛ, то и данным правом воспользоваться не сможет, так это будет противоречить самому понятию вычета.

Если гражданин не работает или не оплачивал НДФЛ, то и данным правом воспользоваться не сможет, так это будет противоречить самому понятию вычета.

Существует несколько типов налоговых вычетов для физических лиц, каждый из которых будет отличаться в зависимости от области применения.

Так, в одном случае речь идёт о социальных расходах, например, расходах на лечение, которые можно частично возместить, в другом — имущественных моментах итак далее.

Материальная помощь до 4000 код дохода в 2021 году

К ним можно отнести материальную помощь к отпуску, свадьбе и т.д.

Такая материальная помощь не облагается НДФЛ и страховыми взносами в сумме 4000 руб.

за календарный год (, , ). С суммы превышения нужно начислить НДФЛ и взносы. Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2021 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб.

То есть работнику была оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 3000 руб.). Материальная помощь, не облагаемая налогом в 2021 году, как мы сказали выше, составляет 4000 руб.

Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы. Указанный лимит в 4000 руб. действует и в 2021 году.

Во избежание проблем с ИФНС и ФСС в некоторых случаях при выплате материальной помощи необходимо запастись подтверждающими документами.

Под каким кодом отразить материальную помощь в справке 2-НДФЛ?

В последнем случае лимит материальной помощи вырастает до 50 тыс. руб. Независимо от превышения лимита, финансовая помощь указывается в форме и фиксируется порядковым кодом 2710.

Им также присвоены коды вычета:

- 504 – помощь, которая начисляется с появлением новорожденного у сотрудника.

- минимальная выплата указывается числом 503;

Важно указать размер выплаты и поставить соответствующий код. Далее прописывается номер вычета и ту сумму, которая подлежит налогообложению

Далее прописывается номер вычета и ту сумму, которая подлежит налогообложению.

Код дохода материальная помощь

217 ч.

2 НК РФ. К таким относятся определенные категории выплат по материальной поддержке. Рассмотрим на наглядных примерах, какую базу для НДФЛ следует брать при условии выплаты матпомощи и как это будет отражено в справке 2-НДФЛ.

Данный вид матпомощи не будет облагаться НДФЛ.

8 ст. 217 НК). Следовательно, размер налога (13% от суммы 15 000 рублей) составит 1 950 рублей. Денежные средства, которые получит сотрудник, — 63 050 рублей. В справке 2-НДФЛ их следует отразить с кодами: дохода — 2762 и вычета — 508.

Такая матпомощь не будет облагаться НДФЛ независимо от суммы.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

- паспорт, если вы лично обращаетесь в налоговый орган;

- свидетельство подтверждающее право собственности, если регистрация имущества состоялась до 1 июля 2015 года, если позже, то выписку из ЕГРН;

- договор на покупку объекта;

- акт передачи объекта в собственность;

- платежные документы — квитанции, выписки из банка, чеки;

- если оформлена ипотека, то кредитный договор и справку из банка об уплаченных процентах;

- 2-НДФЛ, если самостоятельно подаете декларацию на вычет;

- документы, которые подтверждают расчет за объект или затраты на строительство.

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации. После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении. Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Об авторе

Эта статья полезная? ДаНет

Возможные ошибки при заполнении

Имеются некоторые правила, которые должны быть исполнены в полной мере во время формирования рассматриваемой справки по форме 2-НДФЛ.

В частности нужно будет:

| В поле, где отображается налоговый агент | В обязательном порядке должна быть проставлена персональная подпись уполномоченного лица, причем с расшифровкой. Данная разновидность записи должна быть указана синими либо же черными чернилами – шариковой ручкой |

| Формат даты в обязательном порядке указывается не в произвольной форме | Как это распространено в иных документах, а исключительно в формате ДД.ММ.ГГГГ |

| Соответствующая печать компании | Должна быть проставлена не в произвольном месте справки по форме 2-НДФЛ, а непосредственно в нижнем левом углу. Для этих целей была разработана специальная отметка в документе, отображаемая как “М.П.” |

Благодаря знаниям таких основных правил заполнения можно существенно снизить вероятность попадания в ситуации, при которых возникает необходимость в повторном обращении по вопросу оформления справки по форме 2-НДФЛ.

Коды вычетов в справке 2-НДФЛ

| Код | Вычет |

| 126 | Вычет на первого ребенка до 18 лет, учащегося до 24 лет получает родитель, супруг родителя, усыновитель |

| 130 | Вычет на первого ребенка до 18 лет, учащегося до 24 лет получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 127 | Вычет на второго ребенка до 18 лет, учащегося до 24 лет получает родитель, супруг родителя, усыновитель |

| 131 | Вычет на второго ребенка до 18 лет, учащегося до 24 лет получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 128 | Вычет на третьего ребенка до 18 лет, учащегося до 24 лет получает родитель, супруг родителя, усыновитель |

| 132 | Вычет на третьего ребенка до 18 лет, учащегося до 24 лет получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 129 | Вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы, получает родитель, супруг родителя, усыновитель |

| 133 | Вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 134 | Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает единственный родитель, усыновитель |

| 135 | Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает единственный опекун, попечитель, приемный родитель |

| 136 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает единственный родитель, усыновитель |

| 137 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает единственный опекун, попечитель, приемный родитель |

| 138 | Двойной вычет на третьего и следующих детей до 18 лет, учащегося до 24 лет получает единственный родитель, усыновитель |

| 139 | Двойной вычет на третьего и следующих детей до 18 лет, учащегося до 24 лет получает единственный опекун, попечитель, приемный родитель |

| 140 | Двойной вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы, получает единственный родитель, усыновитель |

| 141 | Двойной вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы, получает единственный приемный родитель, опекун, попечитель |

| 142 | Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает один из родителей при отказе от вычета второго родителя |

|

143 |

Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает один из приемных родителей при отказе от вычета второго приемного родителя |

| 144 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает один из родителей при отказе от вычета второго родителя |

| 145 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает один из приемных родителей при отказе от вычета второго приемного родителя |

| 146 | Двойной вычет на третьего ребенка и следующих детей до 18 лет, учащегося до 24 лет получает один из родителей при отказе от вычета второго родителя |

| 147 | Двойной вычет на третьего ребенка и следующих детей до 18 лет, учащегося до 24 лет получает один из приемных родителей при отказе от вычета второго приемного родителя |

Сроки уплаты

Срок удержания подоходного налога – последний день месяца.

Делать это нужно после того, как будут произведены все перечисления:

- в социальные фонды обязательного страхования трудящихся;

- отпускных;

- пособий на детей (декретных);

- по больничным листам.

Сроки перечисления налога по доходу физических лиц представлены в таблице:

|

Способ выплаты дохода |

Сроки перечислений налога |

| Банковские перечисления со счета работодателя на счета сотрудников. | В день выплаты зарплаты |

| Из кассы, но деньгами, полученными из банка. | В день перечисления денежных средств банковской организацией. |

| Из кассы, но финансами, представленными выручкой в наличном виде. | На следующий день после удержания налога по доходам. |

| Вознаграждение за труд в натуральной форме. | |

| Доход, получаемый от материальных выгод. |

Срок предоставления отчета по 2-НДФЛ в 2020 году – не позже 2 апреля. Отчитываться следует в налоговую инстанцию, по месту регистрации юридического адреса компании, которая территориально прикреплена к инспекции. Заполняется справка 2-НДФЛ на каждого работника, с указанием кодов вычетов и доходов.

Ориентируясь на кодировку, взятую из таблицы, работодатель будет знать, сколько следует возвращать денег сотрудникам, из чьих доходов были сформированы и выплачены налоги.