Что означает код вычета 127 в 2-ндфл

Содержание:

- Код вычета 501 куда ставить в 3 ндфл за 2021год

- Суть вычетов

- Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

- В каком случае заполняется строка 312

- Что писать в строке 311

- Что нужно сделать, чтобы получить стандартный вычет

- Как еще можно использовать вычет

- Что такое код налогового вычета

- Что такое код вычета 503?

- Значение кода 114

- Пример подсчета по коду вычета 311

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Особенности

Код вычета 501 куда ставить в 3 ндфл за 2021год

- По учащимся детям18-24 лет ― подтверждение очной формы обучения (справка копия)

- Детская метрика (копия)

- Документы, подтверждающие родственные связи и (или) опекунство (копии)

- Лицензии поставщиков услуг на образовательную (медицинскую) деятельность

- Полис и договор пенсионного страхования (копии)

Новая декларация на возмещение НДФЛ при покупке квартиры

Это льгота, предоставляемая в отношении работников по их доходам от работодателя. Если нужно получить вычет на ребенка или иной стандартный, то следует заполнить этот раздел. Обычно вычеты предоставляет работодатель при расчете зарплаты, однако бывают ситуации, когда НДФЛ удержан со всей суммы дохода без учета льготы.

Это льгота, предоставляемая в отношении работников по их доходам от работодателя. Если нужно получить вычет на ребенка или иной стандартный, то следует заполнить этот раздел. Обычно вычеты предоставляет работодатель при расчете зарплаты, однако бывают ситуации, когда НДФЛ удержан со всей суммы дохода без учета льготы.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже

Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

Кому можно предоставлять вычет на детей

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

Налоговый вычет 114 в 2021 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

- герои СССР; герои России; участники ВОВ, в т.ч. вольнонаемные или принимавшие участие в обороне городов, не находясь в составе Советской Армии; находившиеся в Ленинграде в период блокады; герои ВОВ, участники боевых действий; пленники, узники концлагерей, в т.ч. будучи детьми; инвалиды; лица, подверженные лучевой болезни при оказании помощи при атомных авариях; лица, эвакуированные из Чернобыля, подвергшиеся радиационному воздействию; участники боевых действий в Афганистане.

Оформление в 2021 году

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

С 01.01.2017 г. кодовые обозначения от 114 до 125 потеряли свою актуальность. Им на смену пришли коды 126 – 149

. Содержание обозначаемых ими обстоятельств более полно отражает набор возможных ситуаций в семье.

Примечание 1.

Актуальные новые кодовые обозначения смотрите ниже. Все они привязаны к определённым семейным ситуациям. Сами изменения были призваны конкретизировать те или иные моменты предоставления вычетов по детям.

Новые кодовые обозначения

Льгота позволяет уменьшить потери физлица при начислении НДФЛ на определённую сумму. Интервал составляет 1 400 – 12 000

руб. Подробнее об этом можно почитать здесь (4-ый подпункт 1 пункта ст. 218 НК РФ – “Стандартные налоговые вычеты”). Указанная статья отражает текущие реалии по части льгот, которые могут получать граждане – в том числе родители за своего ребёнка.

Это интересно: Оплата работы в ночное время при сменном графике последние новости 2020

В каком случае заполняется строка 312

Законодательством установлено, что в состав имущественного вычета могут включаться проценты, погашенные налогоплательщиком банку по ипотечному или иному кредитному договору.

Для использования этих сумм в качестве вычета сотруднику нужно запросить в банке справку о суммах погашенных в течение года процентах, заполнить декларацию 3 НДФЛ, и в случае отсутствия достаточного дохода для возврата за прошедший год сумм НДФЛ, перенести суммы погашенных процентов на следующий год.

При этом сотрудник может использовать данную льготу сразу же на основании подтверждения налоговой, или по окончании следующего года заявить о возврате в связи с применением имущественного вычета.

Если работник выберет первый вариант, то его работодатель при заполнении справки 2 НДФЛ по окончании года, должен будет применять специальный код 312 — при отражении использованных сумм на погашение процентов по ипотечным и иным кредитным договорам при приобретении недвижимости.

Данное подтверждение так же как и в предыдущем случае оформляется только на один год. Чтобы оставшиеся суммы можно было использовать как льготу в последующие годы, сотруднику нужно опять подавать в ИФНС 3-НДФЛ. К ранее заявленным сумма вычета, физлицо может добавить проценты, погашенные им в последующие годы.

Внимание! Суммы вычета отраженные под кодом 312 должны отражаться в декларации 3 НДФЛ. Их нужно вписывать в пункт 2.9 строка 220, который располагается на листе Д1 данного отчета.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Что писать в строке 311

Код 311 используется налоговым агентом при заполнении на работника справки 2 НДФЛ, если в течение отчетного года сотруднику предоставлялся имущественный вычет. В разделе 4 справки 2 НДФЛ проставляется код вычета, а рядом общая сумма предоставленной льготы по нему.

Внизу необходимо внести реквизиты документа подтверждения, выданного ИФНС работнику и предъявленного им своему работодателю. Реквизиты включают номер документа, дату его выдачи, а также код ИФНС, осуществившей его выдачу.

Вам будет интересно:

Как получить СНИЛС физическому лицу и зачем он нужен

Нужно помнить, что если вычет предоставляется на основании подтверждения работодателем с даты, стоящей на документе. Если документ датирован февралем, то использование имущественного вычета по данному бланку в январе не допускается.

Рассмотрим на примере.

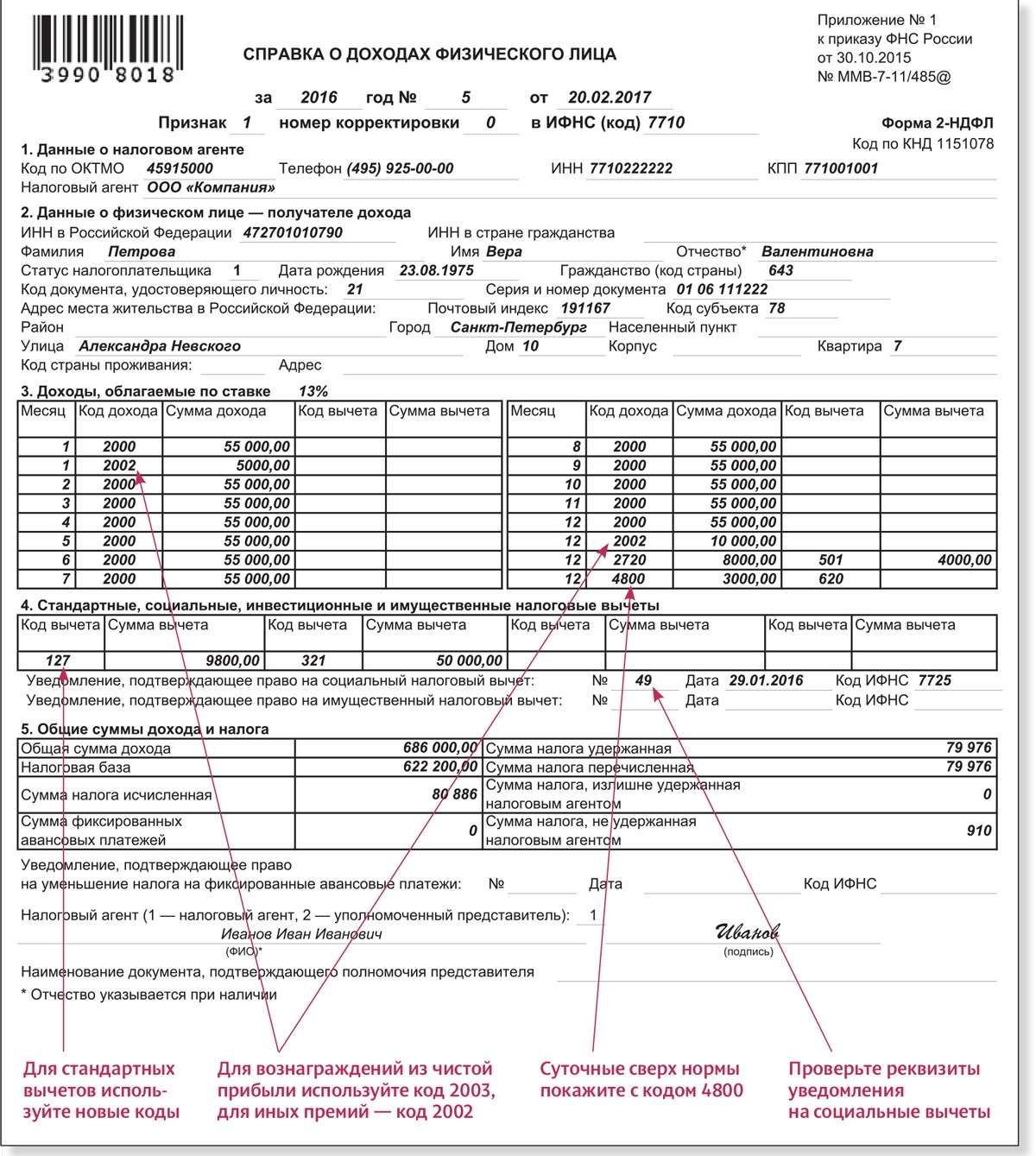

Иванов И. И. в марте 2020 года предоставил своему работодателю подтверждение №49 от 15 марта 2020 года на право применение имущественного в связи с покупкой жилья общей суммой 1500,00 млн. рублей.

Его зарплата за январь февраль составила 45,00 тыс. рублей, март — декабрь 210,00 тыс. рублей.

Рассчитаем имущественный вычет Иванова И.И. за 2020 год.

Общая сумма дохода за 2020 году в компании составит 255,00 тыс. рублей.

Так как подтверждение было выдано работнику ИФНС в марте, начать применять вычет он имеет право только с марта. 210,00 тыс. рублей не превышает 1500,00 тыс. рублей заявленных в Подтверждении ИФНС, поэтому вся эта сумма (210,00 тыс рублей) является имущественным вычетом.

В справке 2 НДФЛ работодатель в разделе 4 отразит следующее:

код 311 210000, и указать, например, “Подтверждение №49 от 15 марта 2020 года от ИФНС 4401”.

На основании справки 2-НДФЛ работник при заполнении декларации 3 НДФЛ листа Д1 отражает:

- Строка 120 (пункт 1.12) — общая сумма вычета, в нашем примере это 1500000 руб.;

- Строка 180 (пункт 2.5) — сумма предоставленного вычета по справке, в нашем примере это 210000 руб.

- Строка 230 (пункт 2.10) — сумма вычета, переходящая на следующий год, в примере это 1500000-210000=1290000 руб.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы

Поэтому важно соблюдать такую формулировку

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Что такое код налогового вычета

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311. Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Значение кода 114

Итак, если подытожить: код 114 означает, что мать/отец, опекун или попечитель получают за несовершеннолетнего или очно обучающегося ребёнка (до 24 лет) вычет.

Мама и папа маленького гражданина РФ при этом получают разные по объёму льготы (они должны иметь официальное трудоустройство

).

Важно! При достижении у родителя (с момента начала годового периода) уровня доходов, превышающего сумму в 350 000 рублей, право на вычет утрачивается до конца текущего календарного года. Примечание 2

Примечание 2.

Родитель, не имеющий доходов, состоящий на учёте в центре занятости населения, находящийся в декрете, детские налоговые льготы не получает. При этом, если один из супругов от вычета на своей работе отказывается, второй имеет право получать двойной объём по льготе: это требует предоставления ряда документов и ежемесячного подтверждения своего права на бонус.

Фактически 114 – это код, свидетельствующий об уменьшении работодателем базы налогообложения гражданина на некоторую сумму (1 400 – 12 000 руб. в месяц на ребёнка).

Каждый родитель должен знать о своём праве на льготы

Тут важно изучить свою ситуацию и сверить её с тем, что оговорено в Налоговом кодексе. Своевременные подача нужных бумаг и освидетельствование законных претензий на вычет – залог облегчения налогового бремени

Пример подсчета по коду вычета 311

Сотрудник компании ООО «Строинвествавто» налоговый резидент РФ, проживает в г. Калуга и получает заработную плату 60 тыс. рублей. В 2019 году он приобрел жилье за 1,3 млн рублей. В жилье проведен ремонт:

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2019 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс

рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

- паспорт, если вы лично обращаетесь в налоговый орган;

- свидетельство подтверждающее право собственности, если регистрация имущества состоялась до 1 июля 2015 года, если позже, то выписку из ЕГРН>;

- договор на покупку объекта;

- акт передачи объекта в собственность;

- платежные документы — квитанции, выписки из банка, чеки;

- если оформлена ипотека, то кредитный договор и справку из банка об уплаченных процентах;

- 2-НДФЛ, если самостоятельно подаете декларацию на вычет;

- документы, которые подтверждают расчет за объект или затраты на строительство.

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации. После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении. Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Вычет по налогу

Это средства, которые государство возвращает с уплаченных налогов. Они в какой-то степени компенсируют определенные виды расходов, снижают налоговую нагрузку. Существуют следующие виды:

- на приобретенное имущество и стандартный;

- на открытие инвестиционного счета и социальный;

- связанный с извлечением дохода (профессиональный).

Чтобы получить стандартный вычет, прилагать усилия практически не придется. Достаточно сообщить об этом своем желании бухгалтеру предприятия. Подобные выплаты подразумевают возврат налога, начисленного с доходов, которые были потрачены на содержание несовершеннолетних детей (их воспитание). Кроме того, стандартный вычет полагается тем, кто потратился на образование и лечение. Право на получение профессионального вычета имеют люди, которые непосредственно вкладываются в деятельность (авторы, предприниматели, нотариусы). Имущественный предполагает возврат части средств, потраченных на покупку недвижимости.

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

^

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Особенности

Если ребенка воспитывает один родитель, дополнительно нужно предоставить свидетельство о смерти супруга(и) или паспорт, подтверждающий, что он(а) не вступил(а) в брак. Если «детские» оформляются на третьего малыша, следует предоставить копии документов о рождении старших детей.

Вычет налога на ребенка могут получить оба родителя, если он проживает по месту жительства одного из них. Если брак не оформляется, то дополнительно следует предоставить свидетельство об установлении отцовства, заявление матери о том, что отец предоставляет финансовую помощь. Если пара разведена, то доказательством служит исполнительный лист об уплате алиментов или нотариально заверенное соглашение между родителями.

Если ребенок находится за границей, то льгота предоставляется на основании заверенных государственными органами иностранной державы документов. Если бумаги были предоставлены в середине года, а право на вычет на 1 ребенка появилось с января, расчеты все равно осуществляются с начала года. Если сотрудник пришел на работу в середине года, он должен предоставить справку о доходах с предыдущего места. Льгота будет также рассчитываться с января-месяца, а для этого нужны данные за весь год. Без справок вычет предоставляется только лицам трудоустроенным либо тем, кто длительное время не работал. Это должно быть подтверждено трудовой книжкой.