Как рассчитать налоговый вычет при приобретении недвижимости. самый точный калькулятор

Содержание:

- Имущественный вычет при долевой собственности

- Порядок оформления имущественного налогового вычета

- Категории граждан

- Расчёт и его формула

- Максимальный размер имущественного вычета

- Какие документы нужны для оформления?

- Особенности получения многократного вычета

- Кто может получить возврат налога при покупке квартиры?

- Как получить имущественный вычет через работодателя

- Как рассчитать налоговый вычет при покупке квартиры?

Имущественный вычет при долевой собственности

При долевой собственности каждому владельцу выделена его доля. Вычет оформляется в этом случае согласно выделенной доли. Предельный размер вычета 2 млн рублей на каждого владельца для жилья, приобретённого после 01.01.2014 г. (до 01.01.2014 г. 2 млн рублей на квартиру).

Вычет по процентам за ипотеку на приобретённое жилье:

- по умолчанию распределяется поровну в семье;

- его также можно перераспределить между членами семьи.

После опубликования письма ФНС России от 29.02.2016 N БС-3-11/813@ у супругов-собственников жилья появилась возможность перераспределить вычет в том случае, если оплата за объект недвижимости вносилась одним из них. Вне зависимости от варианта оформления собственности и кто вносил за него денежные средства, жильё, приобретённое в браке, приравнивается к совместной собственности. Поэтому можно перераспределить суммы по заявлению супругов, но не более, чем по 2 млн рублей.

Порядок оформления имущественного налогового вычета

Когда обращаться

За оформлением имущественного вычета можно обращаться в год покупки через работодателя, либо на следующий год при возврате НДФЛ через налоговую инспекцию. Заявлять о своем праве на вычет необходимо в трехлетний период с года, в котором были произведены соответствующие расходы.

В 2021 году можно получить вычеты при условии покупки квартиры в 2018,2019,2020 гг.

Если покупатель не получил вычет полостью в первый год из-за недостаточного размера доходов, то остаток переносится на последующие годы до полного получения положенного вычета. То есть если зарплата покупателя квартиры за год оформления вычета была менее 2 млн.р., ему предстоит обращаться в ФНС несколько раз.

Куда обращаться

Налоговый вычет можно получить двумя способами:

- Через работодателя — работодатель перестанет начислять НДФЛ на зарплату пока сумма зарплаты не составит 2 млн.р.

- Через ФНС – вычет поступит на банковскую карточку единовременно (при возврате уплаченного налога).

Какие документы собрать

Для оформления имущественного вычета потребуется оформить заявление по установленной форме, а также подготовить установленный комплект документов:

- Документы, подтверждающие личность (паспорт).

- Декларация по форме 3-НЛДФЛ. На сайте ФНС можно найти примеры заполненных деклараций.

- Документы, подтверждающие право собственности на недвижимость.

- Документы, подтверждающие оплату по договору.

Более подобный список документов в зависимости от специфики сделки с недвижимостью вы можете скачать по следующим ссылкам:

Скачать чек-лист документов для оформления вычета по ипотечным процентам

Пошаговый алгоритм

При получении вычета через ФНС порядок действий будет следующим:

- Необходимо оформить декларацию 3-НДФЛ, вместе с заявлением и пакетом документов передать ее инспектору ФНС (не ранее следующего года после покупки квартиры).

- Дождаться проверки права на вычет. В течение 3 месяцев инспектора могут проводить камеральную проверку декларации и представленных документов (по ст.88 НК).

- Получить вычет на свой счет. В течение месяца после принятия решения деньги поступят на счет налогоплательщика.

Особенность получения имущественного вычета при покупке жилья состоит в том, что можно не дожидаться окончания года и не нужно заполнять декларацию 3-НДФЛ. Порядок оформления вычета через работодателя будет следующим:

- Получить в ФНС уведомление для работодателя, подтверждающее право на имущественный вычет. Для этого в ФНС подается заявление с приложением копии правоустанавливающих документов; документов, подтверждающих оплату расходов; справки с места работы. Декларация по форме 3-НДФЛ и справка 2-НДФЛ не нужны.

- Через 30 дней получить уведомление о праве на вычет и передать его работодателю.

- Работодатель начнет начислять зарплату в большем размере без уменьшения на НДФЛ до исчерпания права на вычет.

В случае принятия законопроекта Налоговый кодекс будет дополнен новой статьей 221.1 «Упрощенный порядок получения налоговых вычетов». По новому порядку без НДФЛ граждане смогут подавать заявления на имущественные вычеты при покупке жилья или земли, если оплата производилась через банк, а также на вычеты по ипотечным кредитам. Заявление на получение вычета можно будет сформировать через Личный кабинет налогоплательщика.

Категории граждан

Претендовать на налоговый вычет можно при следующих условиях:

- прежде всего — наличие российского гражданства;

- доход, облагаемый 13 процентами НДФЛ;

- имеется недвижимость для жилья, приобретенная на собственные средства или в кредит, кроме бюджетных государственных средств, а также материнского капитала;

- пенсионер, который имеет доход, например, со сдачи квартиры с уплатой 13 процентов на доходы физических лиц;

- гражданин РФ, который приобрел жилье несовершеннолетнему ребенку с дохода с налогом в 13 процентов на доходы физических лиц.

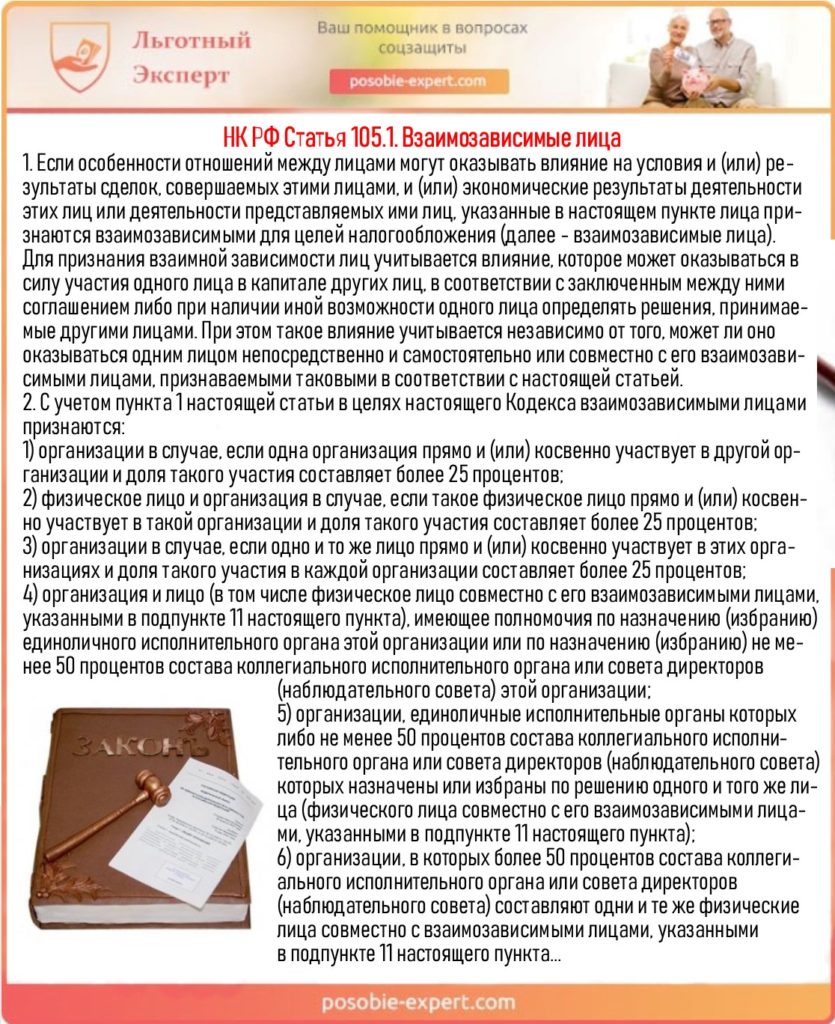

Отрывок из статьи 105.1 Налогового Кодекса РФ

Технически подачу налоговой декларации можно осуществлять лично или через законного представителя, посредством почтового отправления и, что становится наиболее популярно в последнее время, через государственные электронные сервисы.

Важно! Такие услуги доступны через сайт Федеральной налоговой службы или gosuslugi.ru. Налоговый вычет не предусмотрен, если:

Налоговый вычет не предусмотрен, если:

- отсутствуют документы об официальном трудоустройстве и оплате налогов;

- покупка совершена частично или полностью на средства работодателя (оплата из активов компании);

- при покупке задействованы программы или субсидии государственного происхождения (примером может служить материнский капитал);

- жилое помещение куплено до первого января 2014 года и вычет уже был произведен;

- акт покупки произведен между недалекими родственниками: матерью, отцом, братьями, сестрами, дочерью, сыном;

- недвижимость приобретена после первого января 2014 года, но исчерпан допустимый лимит.

В некоторых случаях налоговый вычет не предусматривается

Расчёт и его формула

После определения точных показателей будет несложно правильно рассчитать сумму вычета – достаточно применить к ним стандартные формулы. Первая – самая простая подходит для случаев, когда сумма, за которую была приобретена недвижимость, не превышает ограничения в 2 миллиона рублей:

С / 100% x 13% = В

Где С – это стоимость покупки, а В – сумма к возврату. Фактически её можно упростить до С x 0,13.

Если жильё обошлось в 1,5 миллиона рублей, расчёт будет таким:

1 500 000 x 0,13 = 195 000 – максимальная сумма вычета для данного случая.

Например, при стоимости покупки в 2,3 млн рублей, в формулу нужно подставить 2 млн. Также стоит помнить, что когда начинают высчитывать сумму процентов по ипотеке, ограничение поднимается до 3 млн, а сам подсчёт ведётся отдельно от основного.

Второй важный момент – не возвращается больше, чем было выплачено подоходного налога в течение года. Вернёмся к покупке за 1,5 миллиона – если гражданин выплатил НДФЛ на 140 000 рублей, то и возврат он получит в таком же объёме, оставшиеся же 55 000 придётся оформлять уже на следующий год.

И даже после этого у него останется запас – ведь максимальный лимит по возврату равняется 260 000, либо 390 000 рублей при ипотеке, из которых он использует только 195 000. В следующий раз, приобретая жильё, он сможет применить остаток. Мы не станем оформлять последние описанные действия в виде формул, поскольку они и без того достаточно просты, и формулы лишь усложнят их восприятие.

Максимальный размер имущественного вычета

Максимальный размер вычета со стоимости недвижимости по договору составляет 2 млн. рублей, т.е. налогоплательщик вернет максимум 260 тыс. рублей (13% с 2 млн. рублей).

При покупке имущества в ипотеку вычет также предоставляется с расходов на уплату ипотечных процентов.

Особенности получения вычета:

- Налоговый вычет — это возврат уплаченного НДФЛ, поэтому нельзя вернуть за год больше, чем сумма подоходного налога, которая удержана за этот год из заработной платы или иных доходов, облагаемых НДФЛ 13%, за исключением дивидендов, выигрышей, лотерей.

- Остаток налогового вычета не сгорает, а переносится на следующий год до полного получения (лица, получающие пенсии в РФ по любым основаниям, имеют право перенести остаток вычета на 3 года, предшествующих году образования остатка).

- Если имущество было приобретено до 1 января 2014 года (право собственности, акт приема-передачи получено до 1 января 2014 года), то:

- вычет с одного объекта и только с суммы, не превышающей 2 млн. рублей на объект. Это значит, что если имущество дороже 2 млн. рублей, то вычет будет только с 2 млн. рублей, а если дешевле — с полной стоимости (1 объект приобретения, даже если не достигнута предельная сумма в 2 млн. рублей), при этом если объект в собственности нескольких лиц, то сумма вычета распределяется между заявителями согласно доли или по заявлению о распределении.

- вычет с расходов по уплате процентов по ипотеке без ограничения по сумме.

- Имущественный вычет с 2014 года рассчитывается иначе. Если имущество было приобретено после 1 января 2014 года (право собственности, акт приема-передачи оформлено после 1 января 2014 года), то:

- вычет с суммы, не превышающей 2 млн. рублей на человека, а не на объект, а количество объектов приобретения не ограничивается (вычет предоставляется до тех пор, пока стоимость объектов приобретения суммарно не достигнет 2 млн. рублей).

- вычет с расходов по уплате процентов по кредиту, договор на который заключен после 1 января 2014 года, ограничен — 3 млн. рублей, т.е. 390 тыс. рублей — это максимум, который возвращают с ипотечных процентов.Согласно Письму ФНС России от 18 сентября 2013 г. № БС-4-11/16779.

Ссылки по теме:Вычет при покупке квартиры пенсионером

Какие документы нужны для оформления?

Для оформления заявки на налоговый вычет необходимо предоставить пакет документов.

- Ваша налоговая декларация по форме 3-НДФЛ. В Инспекцию федеральной налоговой службы подается оригинал данного документа.

- Паспорт или документ, который имеет ту же юридическую силу. В налоговую необходимо будет подать заверенные копии первых страниц паспорта и страниц, где указана прописка. (Копия не является законным требованием, но лучше иметь ее при себе)

- Ваша справка о доходах формы 2-НДФЛ. Ее вы можете запросить у всего работодателя. В налоговую подается оригинал данного документа. Если за календарный год вы работали в нескольких местах, необходимо будет получить справки от каждого работодателя.

- Также подается заявление о возврате налога. В нем указываются реквизиты счета, на который будут перечислены денежные средства. Естественно, в налоговую службу подается оригинал данного документа.

- Договор долевого участия или купли-продажи имущества. Можно подать заверенную у нотариуса копию данного документа.

- Документы, которые будут подтверждать оплату жилья. Это может быть расписка, квитанция или платежное поручение. В налоговую можно подать заверенную копию данного документа.

- Выписку из Единого государственного реестра недвижимости. Она также может подаваться в качестве заверенной копии. Если же вы приобретали квартиру в рамках договора долевого участия – такой документ можно не предоставлять.

- Если вы приобретали квартиру в новострое, нужно предоставить также акт приема-передачи жилья, то есть его заверенную копию. Этот документ не является обязательным, если приобретение осуществлялось по договору купли-продажи.

Автор статьи: Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам.

Разработчик онлайн сервиса по автоматическому формированию налоговых деклараций по УСН. Подробнее…

Особенности получения многократного вычета

Выяснив, можно ли получить налоговый вычет при покупке квартиры повторно, следует немного поговорить о некоторых тонкостях.

При покупке второго жилья

Законом допускается оформить вычет только в течение 3 лет с момента регистрации прав. До подачи заявления новый обладатель жилья должен уплатить налоги при покупке второй квартиры. Если вы собираетесь вернуть подоходный налог сразу после сделки, за налог нужно заплатить до конца отчетного периода — 30 апреля следующего года.

Пример 3. Никонорова Н.И. в 2012 г. вложилась в недвижимость. Стоимость договора 1,5 млн р. В 2013 г. она подала заявку в налоговую. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Можно ли получить 13 процентов с покупки квартиры второй раз для нее и каков размер компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2012 г. За вторую квартиру Никонорова Н.И. уже ничего не получит, поскольку до 2014 г. возвращать средства можно было единственный раз в жизни, и она этим правом воспользовалась.

Пример 4. Никонорова Н.И. в 2014 г. вложилась в недвижимость. Стоимость договора 1,5 млн.р. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Выясним, в этом случае можно ли получить налоговый вычет за покупку квартиры второй раз и каков размер ее компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2014 г.

Никонорова Н.И. может подать на вычет еще раз, согласно нормам, действующим с 2014 г. и оформить оставшиеся 65 000 р. В целом льгота составит 260 000 р.

При покупке в ипотеку

Особенность возврата в условиях банковского займа заключается в увеличении суммы для расчета размера вычета на сумму процентов, уплаченных за кредит.

Пример 5. Петров И.С. стал обладателем квартиры в 2015 г. стоимость жилья – 3 млн, половина суммы является переплатой за 10 лет кредита. В 2016 году он приобрел еще одно жилье в кредит, здесь проценты банка составляли уже 3 млн при стоимости квартиры в 6 млн и сроком 15 лет. До настоящего момента он еще не пользовался возвратом налога на имущество. Если осуществлялась через ипотеку покупка второй квартиры, налоговый вычет как ему выгоднее вернуть?

Вычет за 2015 г. составит для Петрова И.С: 2 000 000*13%+1 500 000*13% = 260 000 + 195 000 = 455 000 р.

Вычет за 2016 г. = 2 000 000*13%+3 000 000*13% = 260 000+390 000 = 650 000 р.

За ипотеку полагается вернуть деньги только один раз. Очевидно, что за вторую квартиру переплата по процентам больше, и средств он получит больше.

Если купил супруг

Если квартиру купил супруг, по заявлению можно распределить вычет в любых пропорциях. По семейному кодексу, в браке в расходах участвуют две стороны.

Скачать заявление о распределении налогового вычета между супругами: бланк, образец.

Пример 6. Супруги Вероника и Андрей Егоровы приобрели квартиру, которая по всем документам числится за Андреем. Однако он уже применял право на компенсацию. Цена жилья – 2 млн. Супруги подготовили произвольное заявление, в котором указали, что для Вероники доля вычета составляет 100%, для Андрея — 0%. Таким образом, жена получила компенсацию в полном размере за квартиру своего мужа.

Если стоимость в договоре равна четырем миллионам рублей и более, и если никто из супругов не использовал свою возможность на льготу, то однозначная ощутимая выгода будет от распределения вычета пополам. Тогда каждый получит по 260 000 рублей, а без заявления только один из супругов увеличил бы свой доход на такую сумму. Даже если в настоящее время кто-то из них не может воспользоваться этим правом, оно сохранится за ним в будущем.

Пример 7: Иванов Денис купил жилье за 6 млн р. Несмотря на то, что супруга находилась в декретном отпуске, и не облагалась налогом, ее муж подал заявку на вычет, указав в заявлении: жене – 50%, и ему тоже 50%. По своей декларации он получит предельную компенсацию в течение года, а его жена воспользуется своим правом после того, как будет иметь налогооблагаемую прибыль.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Как получить имущественный вычет через работодателя

По закону имущественный вычет можно получить также через работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность такого способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), а подать заявление на вычет можно сразу после возникновения права на него.

Процедура получения имущественного налогового вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме (скачать бланк).

Второй этап — передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление, подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, и вследствие чего она станет больше обычной на 13%. Это будет, происходит до тех пор, пока имущественный вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание:

- Если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).

- Начиная с 1 января 2014 г. стало возможным получить имущественный вычет у нескольких работодателей одновременно, но только в пределах той суммы, которая будет указана в уведомлении о предоставлении имущественного вычета у конкретного работодателя.

Как рассчитать налоговый вычет при покупке квартиры?

На величину вычета в 2020 году оказывают влияние следующие параметры:

- доход гражданина, облагаемый НДФЛ, за отчетный период, в котором применяется возврат;

- установленная на законодательном уровне величина вычета;

- расходы заявителя, подтвержденные документально.

Имущественный

На компенсацию данных сумм от приобретения недвижимости могут претендовать граждане:

- Если недвижимость была куплена до 2014 г., то в расчет принимается максимальная сумма в 2 млн рублей. Следовательно, гражданин претендует на получение 2 млн × 0,13 = 260 тыс. рублей. Оформить возврат можно только один раз, а неиспользованный остаток в этом случае сгорает.

- Если недвижимость была куплена после 2014 г., то гражданин может претендовать на такую же сумму, как и в предыдущем случае. Единственное различие заключается в том, что предполагается многоразовый возврат налога.

Указанные суммы актуальны лишь в общем случае. На практике необходимо учитывать дополнительные обстоятельства, например, приобретение недвижимости в долевую или совместную собственность.

Для расчета подоходного налога используется формула:

НДФЛ = цена недвижимости ‒ величина удержания налога × 0,13

По ипотеке

На возврат следующих сумм от выплаты ипотечных процентов могут рассчитывать граждане:

- Если квартира была куплена в ипотеку до 2014 года, то сумма возврата с кредитных процентов ничем не ограничивается.

- Если квартира была приобретена в ипотеку после 2014 г., то заявитель может претендовать на вычет с 3 млн рублей. Максимальная к выплате сумма в этом случае равна 390 тыс. рублей.

Для того чтобы претендовать на возвращение налога с ипотечных процентов, необходимо к основному пакету документов для налоговой инспекции предоставить и дополнительные бумаги ‒ кредитный договор с банком, а также справки, свидетельствующие об уплате процентов.

Если совместная собственность

Если квартира куплена после 2014 года и находится в совместной собственности у мужа и жены, то они оба претендуют на получение вычета от ее покупки. При этом каждый из супругов может воспользоваться правом возврата вплоть до максимальной величины, то есть, по 260 тыс. рублей за собственную долю.

Однако супруги могут составить между собой соглашение, в соответствии с которым они будут обладать разными долями. Например, 60% и 40% или 90% и 10%.

Если недвижимость супруги купили до 2014 года, то действуют немного иные правила. В таком случае муж и жена вместе могут претендовать лишь на 260 тыс. рублей или по 130 тыс. рублей на каждого человека.

На ребенка

С покупки недвижимости, записанной на несовершеннолетнего ребенка, также можно оформить налоговый вычет.

Для этого дополнительно к основному пакету документов для ФНС, прилагается бумага о рождении малыша. Получателями налогового вычета на несовершеннолетних будут их родители.

Пример: Налогоплательщик (родитель) купил квартиру стоимостью в 6 000 000 рублей и оформил свидетельство о праве собственности на себя и на своего несовершеннолетнего ребенка. В этом случае предельная сумма вычета равняется 2 млн рублей. Поэтому и взрослый, и ребенок будут являться получателями 130 тыс. рублей. Поскольку второй собственник является несовершеннолетним, всю сумму (260 тыс. рублей) получит его родитель.

С использованием материнского капитала

Если при приобретении недвижимости гражданами использовались какие-либо государственные льготы или программы, например, маткапитал, то вычет уменьшается на сумму льготной поддержки.

Как производится расчет налогового вычета при покупке квартиры с участием маткапитала, пример:

Иванова И. Р. приобрела в 2015 году апартаменты стоимостью в 1 800 000 рублей. При этом она использовала маткапитал за второго ребенка в размере 453 тыс. руб.

Проведем расчеты:

1 800 000 ‒ 453 000 = 1 347 000 рублей (с данной суммы можно оформить вычет).

1 347 000 × 0,13 = 175 110 рублей. На эту сумму может претендовать Иванова И. Р. при предоставлении документов, дающих право на получение льготы.