Отчет о среднесписочной численности работников: бланк и пример заполнения

Содержание:

- Кого включать в численность для отчёта

- Входит ли в среднесписочную численность внешние совместители – Юридическая помощь

- Новая форма КНД 1110018: налоговая отчетность по среднесписочной численности работников

- Советы к заполнению формы

- Коды ИНН, КПП и налогового органа

- Названия организаций

- Данные о предпринимателе

- Другие важные детали

- Как правильно подать готовую отчетную форму?

- Что если вы просрочили представление вышеперечисленных сведений?

- Кто сдает и для чего необходимо знать численность работников согласно КНД 1110018

- Способы передачи отчета в контролирующие органы

- Ответственность по форме КНД1110018

- Частые ошибки и вопросы по теме

- Как заполнить отчет по форме КНД 1110018

- Как рассчитать среднесписочную численность (формула)

- Проверка заполнения показателя среднесписочной численности

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2021 году производится согласно Указаниям, утвержденным приказом Росстата от 27.11.2019 № 711. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Входит ли в среднесписочную численность внешние совместители – Юридическая помощь

Также по желанию работника в трудовую книжку может быть внесена запись о совместительстве. Однако при этом существуют определенные нюансы. Обеспечить хранение документа должен основной работодатель. Если сотрудник изъявил желание отразить в книжке сведения о дополнительной работе, ему следует предоставить главному работодателю копию трудового договора. На основании этих сведений работодатель вносит информацию в документ. Среднесписочная численность: как рассчитать и для чего Исчисление среднесписочной численности может быть обусловлено различными причинами. Так, потребуется расчет данного показателя, если планируется осуществить переход на один из действующих специальных налоговых режимов.

Согласно этим документам для определения среднесписочной численности работников за месяц нужно просуммировать списочную численность работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и разделить полученную сумму на число календарных дней месяца.Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.Определение списочной численности работников Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников.Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Входят ли совместители в среднесписочную численность?

ВниманиеВходят ли в среднесписочную численность декретницы? Как рассчитать среднюю численность внешних совместителей Все юрлица, за исключением СМП, представляют специальную форму П-4 в территориальные отделения Росстата.Этот документ содержит данные о зарплате и численности персонала.Как показывается в бланке среднесписочная численность внешних совместителей? Для раскрытия информации предназначена специальная таблица о численности, начислениях по заработку и выработанному сотрудниками времени.ВажноВ форму включены графы для внесения сведений по численности списочной (без учета внешних совместителей), численности совместителей внешнего характера по гр.3, численности лиц, занятых по ГПД. Как рассчитать среднесписочную численность внешних совместителей? Этот показатель вычисляется отдельно от остальных сотрудников по общему алгоритму.В соответствии с п

Входят ли внешние совместители в среднесписочную численность?

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.В списочную численность должны быть включены:

- все присутствующие наёмные сотрудники;

- кто не пришёл на работу из-за болезни;

- трудящиеся на испытательном сроке;

- кто находится в оплачиваемых отпусках, командировках;

- другие сотрудники, указанные в п.79 Указаний.

Соответственно, на вопрос, включаются ли внешние совместители в среднесписочную численность, можно с уверенностью ответить – нет.Это указано в п. 80 Указаний. Здесь сказано, что совместители, нанятые из сторонних организаций, не должны включаться в списочную численность.

Входят ли в среднесписочную численность внешние совместители

Оглавление

- 1 Общий порядок и формула расчета среднесписочной численности

- 2 Входят ли в общий список сотрудницы, находящиеся в декретном отпуске и внешние совместители

- 3 Пример расчета

- 4 Сколько времени занимает декретный отпуск?

Общий порядок и формула расчета среднесписочной численности Результат расчетов среднесписочной численности сотрудников вносится в специальную форму П-4 «Сведения о численности и заработной плате работников», которая была утверждена Росстатом в феврале прошлого года.Отчет является обязательным к предоставлению для предприятий с января 2017 года.Расчет подается по результатам года, до 21 января следующего периода.В случае нарушения сроков на компанию налагается штраф в размере 200 руб.

Post Views: 146

Новая форма КНД 1110018: налоговая отчетность по среднесписочной численности работников

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января.

Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов.

К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.

Кто сдает и для чего необходимо знать численность работников согласно КНД 1110018

Обязанность предоставления работодателями отчетности о списочном составе установлена третьим пунктом ст. 80 НК РФ . Сведения, указанные в ней, нужны для ведения статистики и контроля бизнеса налоговыми органами.

Способы передачи отчета в контролирующие органы

Как и многие другие отчеты, сведения о численности можно отправлять в налоговую инспекцию разными способами:

| Форма подачи | Что делаем |

| Лично | Для тех, кто не любит электронный документооборот и не хочет терять время и деньги на почте, остается распечатать отчет и оправиться в налоговый орган лично. После общения со специалистом, налогоплательщик станет счастливым обладателем своего экземпляра с отметкой о сдаче. Специалист примет отчет на бумаге, только если численность работников не превышает 25 человек |

| В электронном виде | Самым удобным способом является передача отчета посредством сети Интернет. Это быстро, удобно и надежно, а кроме того отпадает необходимость отслеживания актуальной формы отчета. Сдавать сведения в электронном виде необходимо всем компаниям, у которых численность сотрудников превышает 25 человек |

| По почте | Ну и на крайний случай остается вариант отправки отчета по почте. Кстати, он не так плох, если вдруг бухгалтер вспомнил о сдаче отчета вечером 20 января. Ведь дата отправки по почте и будет являться датой предоставления отчета. Данная возможность распространяется только на налогоплательщиков, у которых численность работников меньше 25 человек |

Ответственность по форме КНД1110018

Поскольку отчет максимально прост и содержит минимум информации, драконовских мер к налогоплательщикам не применяется.

| Нарушение | Ответственность |

| Если ошибка допущена в указании численности работников | Ответственность за это нарушение не предусмотрена. Сведения не уточняется. Их нужно будет подать еще раз, поскольку корректировка отчета не предусмотрена |

| Если отчет не сдан или сдан несвоевременно | 200 рублей на организацию |

| Ответственность для должностных лиц (согласно статьи 15.6 КоАП) | 300-500 рублей |

Несмотря на то, что ответственность за нарушения по данной форме незначительна, сведения все же придется подать. Дело в том, что данные отчета использует налоговая инспекция в своей работе

Иногда среднесписочная численность применяется при расчете того или иного налога и налоговому органу важно ее значение. Кроме того, от количества сотрудников в компании зависит может ли отчетность предоставляться на бумаге или только в электронном виде

Поэтому просто взять и не сдать форму не получится.

Частые ошибки и вопросы по теме

Ошибка 1

Как известно, в сведениях о среднесписочной численности, количество работников указывается в целых числах. Округление до целого числа проводится согласно приказа Росстата №428 от 28.10.2013 года. Однако, в нем не содержится точной формулы как именно должно проводится округление. В связи с этим по общепринятому правилу, округление проводится до целого числа по правилам арифметики.

Ошибка 2

Каждая налоговая инспекция предъявляет свои требования к приему отчетов на бумаге. Перед тем, как идти «сдаваться» необходимо выяснить требования, предъявляемые именно Вашей налоговой. В некоторых случаях к бумажным сведениям необходимо будет приложить флешку, где будет записан файл с отчетом.

Нужно ли сдавать сведения о количестве сотрудников предпринимателям, которые не имеют наемных работников?

Очень часто предприниматели, желая сэкономить на бухгалтерских услугах, ведут все дела сами. В связи с этим может возникнуть подобный вопрос. Следует помнить, что отчет необходимо сдавать всем организациям, независимо от наличия работников и предпринимателям, которые имеют наемный труд. Предприниматели, у которых нет работников по трудовым договорам, сведения не подают согласно абзацу 3 статьи 80 ТК РФ.

Можно ли сдать сведения о численности в конце декабря?

Отчет о среднесписочной численности работников максимально прост. Он обобщает данные о количестве работников, которые были трудоустроены на предприятии в течение года. Для составления отчета необходимо высчитать среднее число сотрудников за каждый месяц года. По общему правилу расчет производится исходя из данных по полному календарному месяцу. В соответствии с этим, подать отчет до окончания текущего календарного года не представляется возможным.

По итогу рассмотренной темы можно сделать следующее резюме.

Отчет чрезвычайно прост, состоит из одного листа. Основной (и единственный) показатель, который содержится в отчете – среднесписочная численность сотрудников предприятия за год. Сведения предоставляются всеми без исключения организациями. Предприниматели сдают данную форму только в том случае, если имеют наемных работников. В зависимости от того, какие процессы происходят в компании, сроки подачи отчета разнятся. Тем не менее, основной датой сдачи является 20 января, по итогам года. Ответственность за непредоставление сведений минимальна, но отчет обязателен для сдачи. Любой бухгалтер, даже без опыта работы, без труда составит и сдаст данную форму.

Как заполнить отчет по форме КНД 1110018

Бланк форма КНД 1110018 не представляет большой сложности при заполнении. Но перед тем, как это делать, нужно выполнить определение самого значения средней численности по списку.

В верхней части бланка проставляются коды ИНН и КПП, а рядом — номер листа. Он всегда будет 001. Необходимо помнить что если бланк заполняет компания, у нее в поле ИНН будут две пустые клетки, которые нужно просто прочеркнуть. Если же отчет составляет ИП, то у него будет отсутствовать код КПП, который также целиком прочеркивается.

На следующем этапе в документ вписывается ФНС, куда направляется бланк — сначала это необходимо сделать словами, после чего проставить код цифрами.

Далее в бланк заносится полное обозначение организации либо Ф.И.О. ИП. Эта информация записывается без сокращений, как она указана в регистрационных документах.

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

- В случае, когда составляется плановый годовой отчет, то сюда вписывается 1 января текущего года.

- Если же сдача отчета выполняется по причине создания субъекта бизнеса, либо его закрытия, то здесь нужно указать 1 число месяца, идущего за месяцем данного события.

На следующей строке располагается поле, в которое нужно вписать численность. Оно заполняется слева направо, если какие-либо клетки останутся пустыми, их необходимо прочеркнуть.

Нижняя часть отчета делится на две части, субъекту бизнеса необходимо заполнять только левый столбец.

Заполнение зависит от того, кто предоставляет заполненный бланк:

- Сам директор проставляет свои ФИО, дату подачи документа и визирует личной подписью;

- Предприниматель должен указать дату сдачи и завизировать подписью;

- В случае, когда отчет сдается по доверенности, необходимо указать ФИО доверенного лица либо наименование компании. Также указывается дата сдачи и все визируется подписью. В нижней графе необходимо проставить данные об оформленной доверенности. Сам бланк доверенности прикрепляется к бланку как приложение.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Заказать кадровое обслуживание от 1С

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Проверка заполнения показателя среднесписочной численности

Проверять заполнение показателя среднесписочной численности удобно в аналитическом отчете Численность и текучесть кадров. Отчет позволяет провести сверку среднесписочной численности одним из двух способов.

Расшифровка среднесписочной численности по работникам за каждый месяц отчетного периода.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

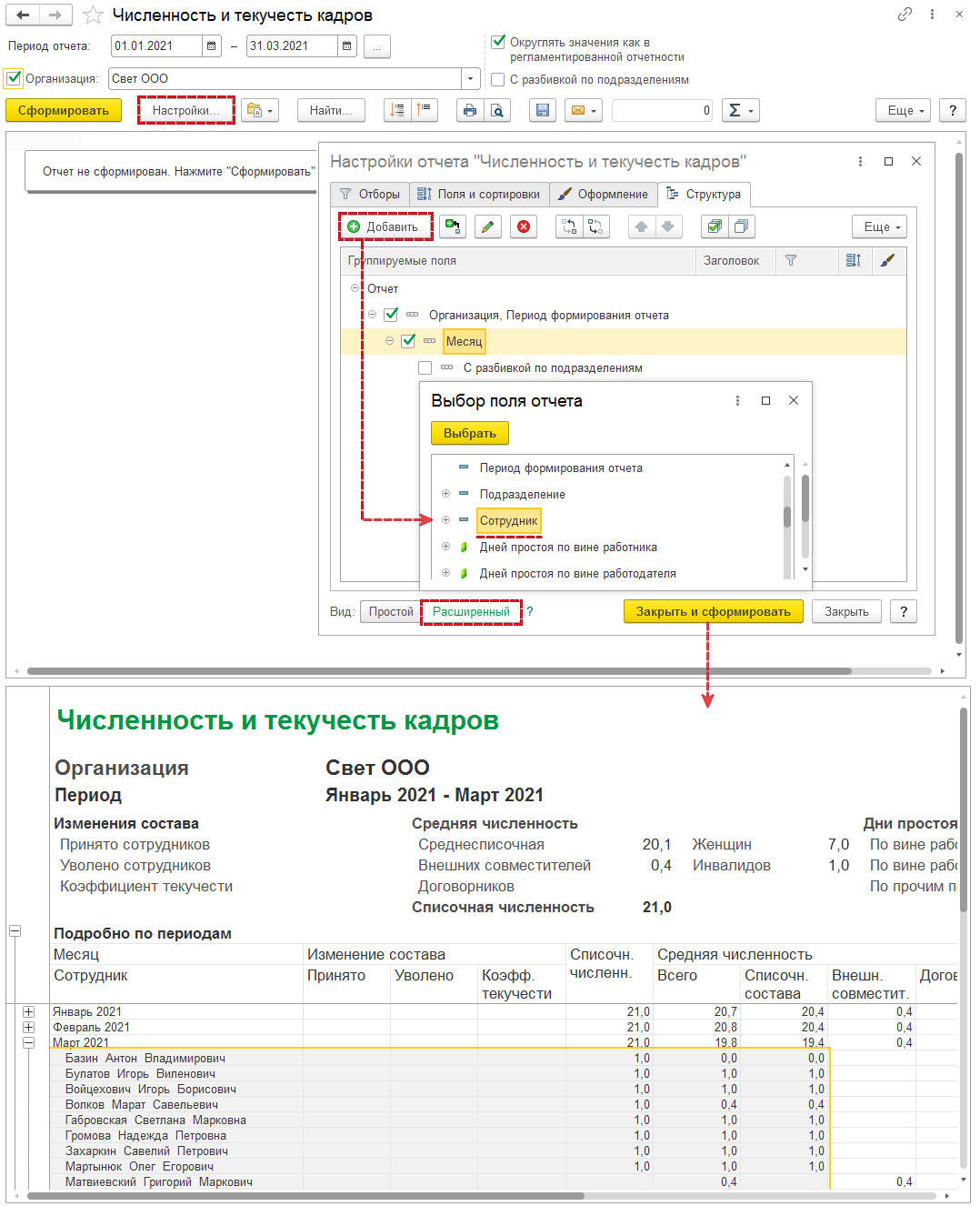

Для проверки заполнения показателя среднесписочной численности за отчетный период рекомендуем сформировать отчет Численность и текучесть кадров за тот же период и помесячно расшифровать значение показателя Средняя численность списочного состава по полю Сотрудник либо добавить группировку строк по полю Сотрудник (см. рис. 2).

Рис. 2. Добавление в отчет «Численность и текучесть кадров» группировки строк нижнего уровня по полю «Сотрудник»

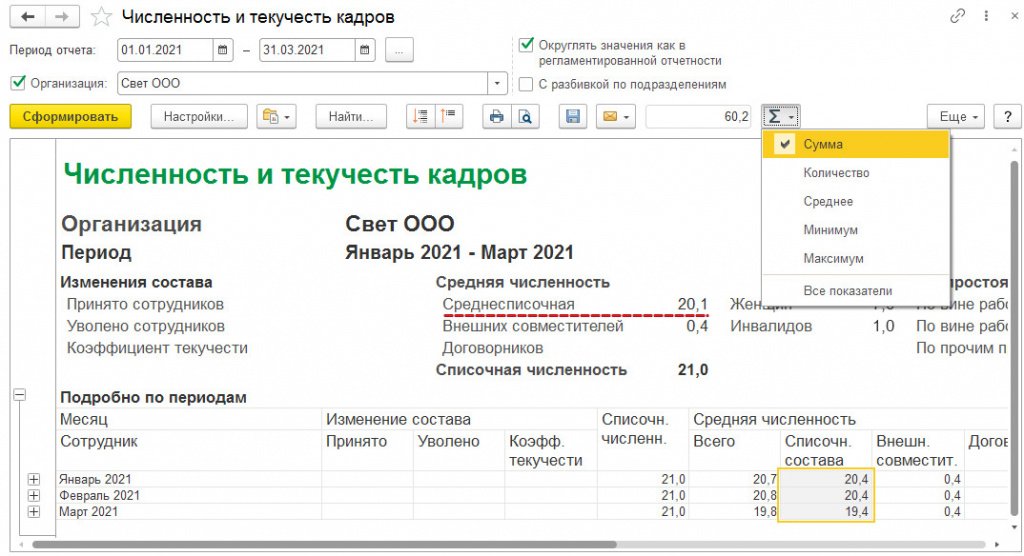

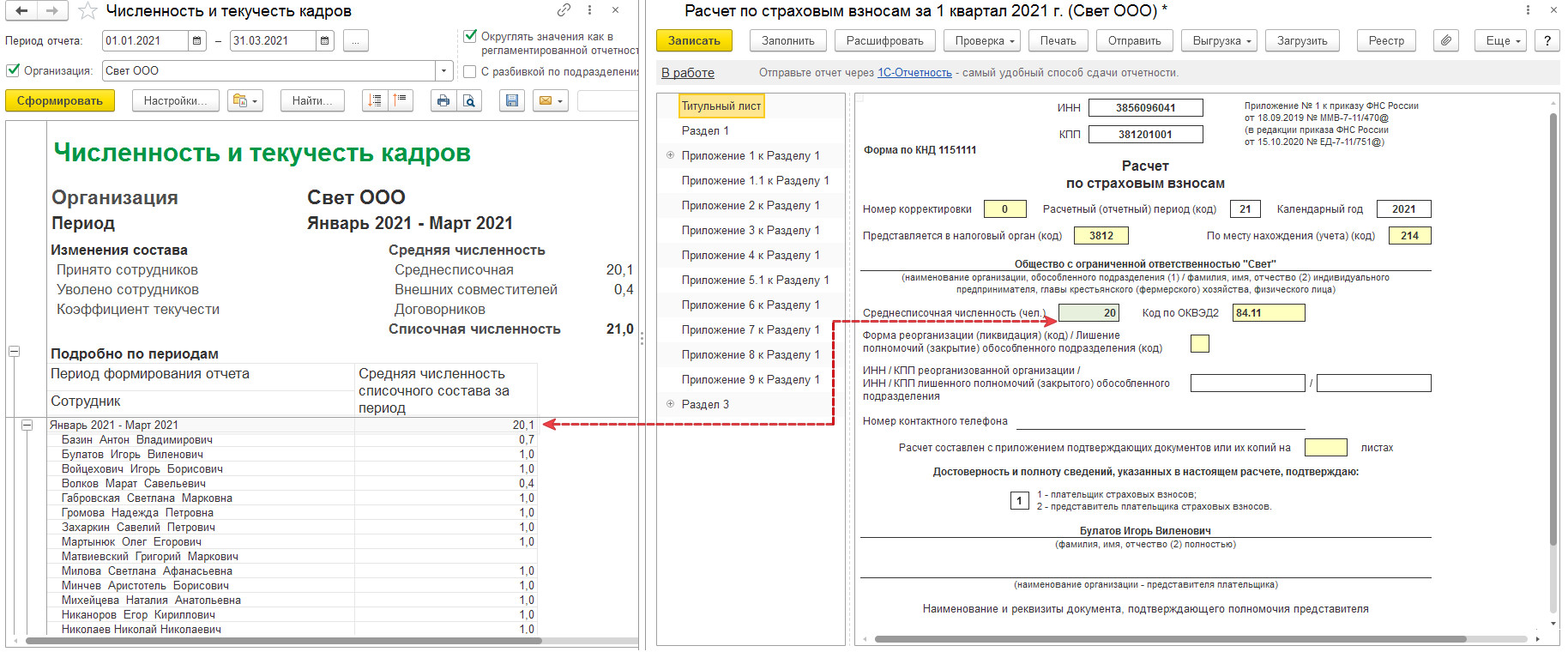

Из отчета можно легко проверить расчет среднесписочной численности за отчетный период. Для этого рассчитаем сумму соответствующих значений за каждый месяц периода и разделим на количество месяцев в выбранном периоде (см. рис. 3).

Рис. 3. Расчет квартальной среднесписочной численности с помощью отчета «Численность и текучесть кадров»: 60,2 / 3 = 20,1

Расшифровка среднесписочной численности по работникам за отчетный период

Для того, чтобы получить расшифровку показателя среднесписочной численности из отчета Расчет по страховым взносам по работникам без разбивки по месяцам, предлагается настроить аналитический отчет Численность и текучесть кадров.

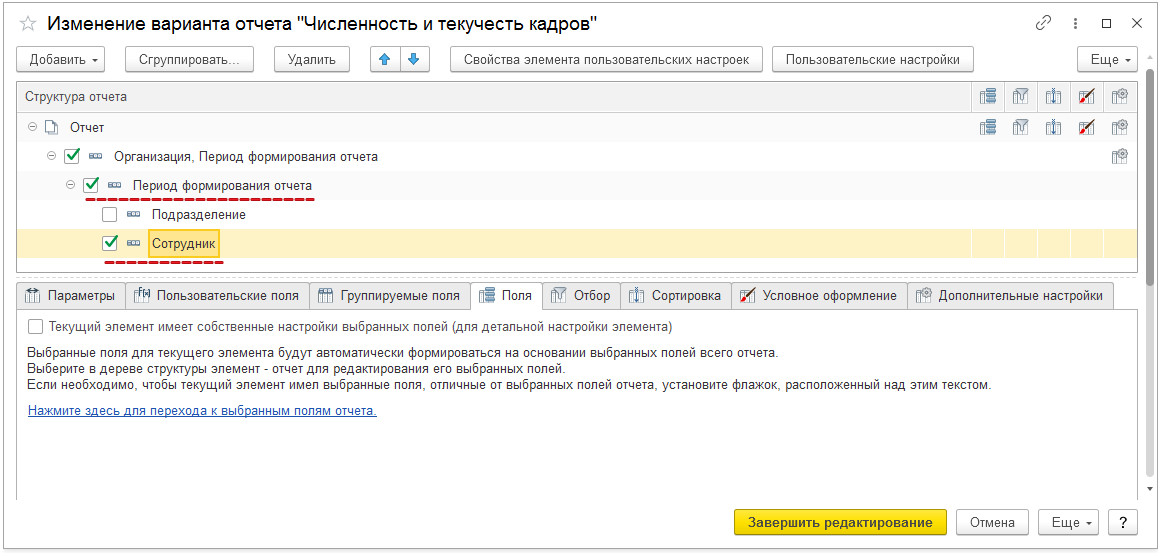

Чтобы отредактировать вариант отчета под эти цели, предлагается открыть форму изменения варианта отчета с помощью команды Прочее – Изменить вариант отчета меню кнопки Еще. В форме изменений варианта отчета выполняются следующие действия:

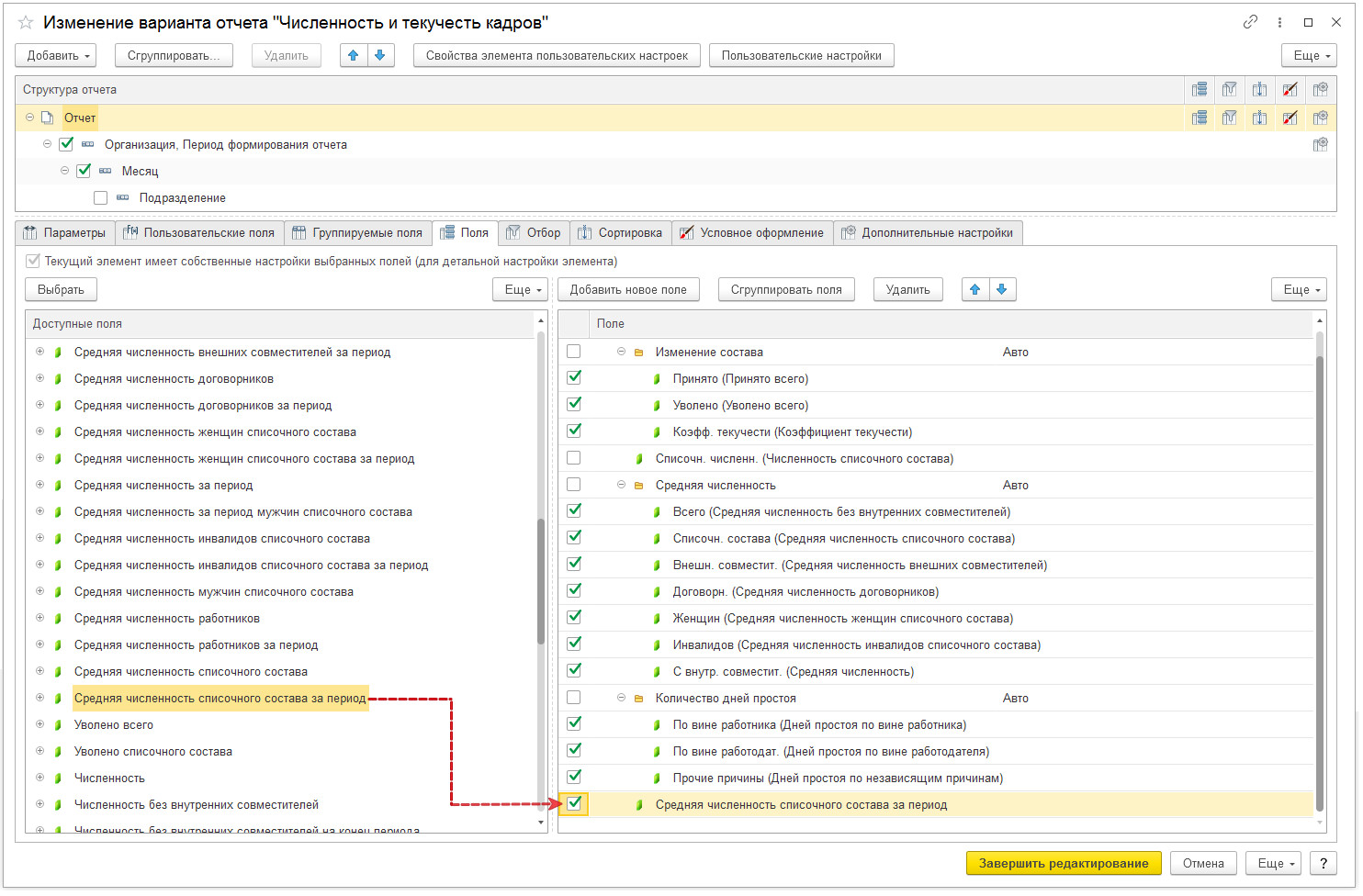

- В список полей отчета добавить ресурс Средняя численность списочного состава за период, который отвечает за вывод значения среднесписочной численности за выбранный в параметрах отчета период (см. рис. 4). Остальные числовые ресурсы из структуры отчета можно удалить.

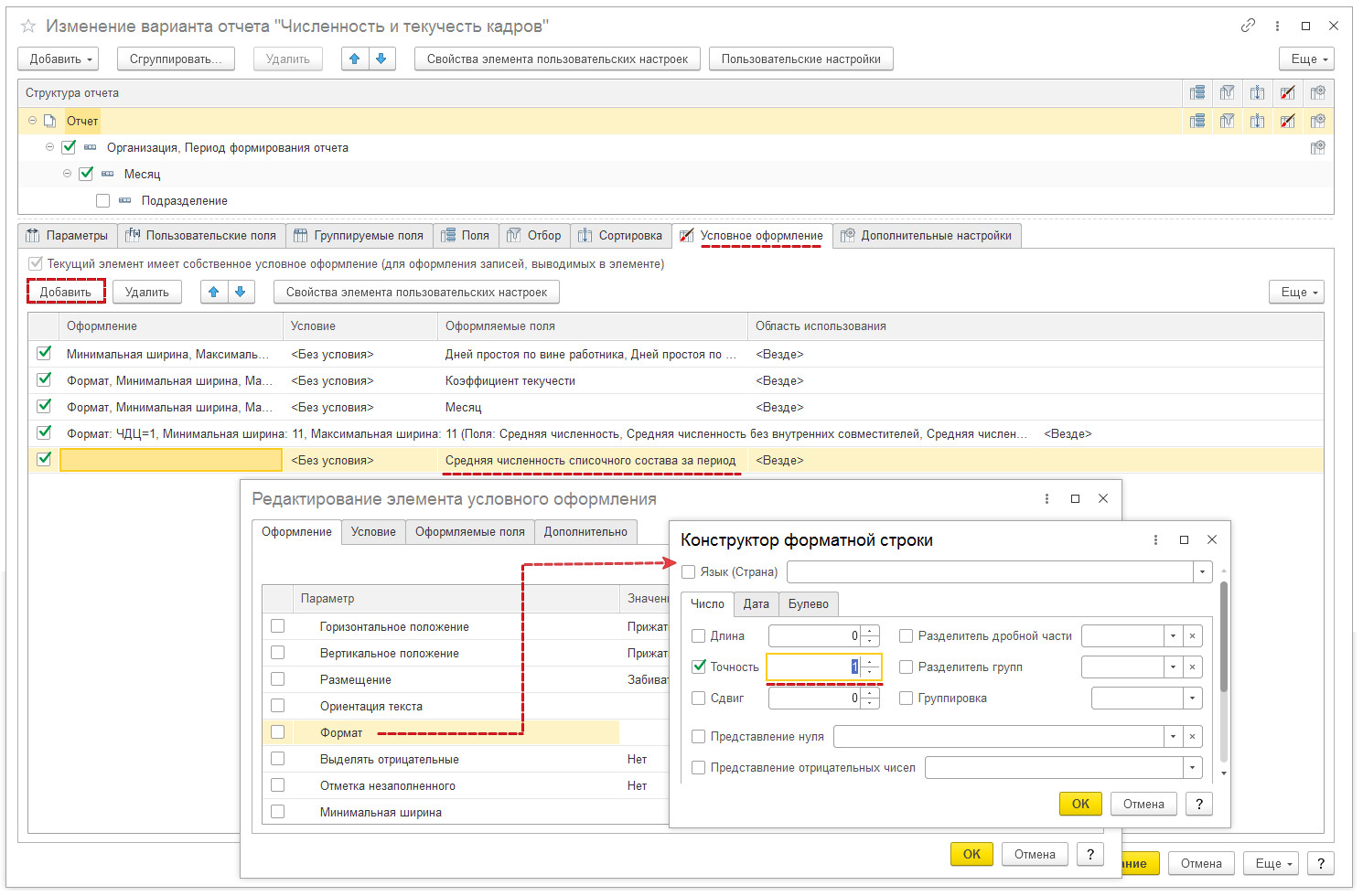

- Изменить формат числа в поле Средняя численность списочного состава за период, установив для него нужное округление: до сотых, до десятых или до целых (см. рис. 5).

- Вместо группировки Месяц в структуре отчета выбрать поле Период формирования отчета (см. рис. 6).

- Добавить группировку по сотрудникам (см. рис. 6).

Формируя получившийся вариант отчета каждый раз в отчетную кампанию по страховым взносам, можно будет легко проверить заполнение среднесписочной численности в расчете по страховым взносам (рис. 7).

Рис. 4. Добавление в отчет поля «Средняя численность списочного состава за период»

Рис. 5. Настройка округления для поля «Средняя численность списочного состава за период»

Рис. 6. Настройка группировки по периоду формирования отчета и по сотрудникам

Рис. 7. Расшифровка среднесписочной численности по работникам за I квартал 2021 г.

Приходите учиться 1C в 1С!

Обучающий курс «Настройка отчетов в программе «1С:Зарплата и управление персоналом»