Особенности планирования прибыли на предприятии

Содержание:

- Пример расчета прибыли и рентабельности предприятия

- Нюансы расчета операционной прибыли предприятия

- Товарооборот как источник формирования прибыли

- Бухгалтерский учет распределенной прибыли

- Виды плановой прибыли

- Источники формирования прибыли

- Доходы от операционной деятельности

- Источники формирования прибыли

- Методы анализа чистой прибыли предприятия

- Зачем считать разные виды прибыли и как ее анализировать

- Как планировать прибыль?

- Формулы расчета прибыли по балансу предприятия

- Увеличение уставного капитала при его доведении до величины чистых активов

- Формулировки понятия “прибыль”

- Понимание чистой прибыли (NI)

- Формирование прибыли

- Формулы расчета прибылей

Пример расчета прибыли и рентабельности предприятия

Чтобы получить представление о том, как производится расчет прибыли предприятия, возьмем пример компании «Бета».

Компания получила заказ на производство 10 000 дополнительных единиц товара. По условию задачи необходимо вычислить, какую минимальную стоимость нужно установить, чтобы прирост прибыли составил 20 000 рублей. При этом текущий объем продаж составляет 50 000 ед. × 25 руб.

Расчет прибыли предприятия (таблица от компании «Бета»):

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

50 000 |

60 000 |

|

Реализация |

1 250 000 |

1 372 400 |

|

Прямые материалы |

120 000 |

144 000 |

|

Прямой труд |

200 000 |

248 000 |

|

Непостоянные накладные затраты (30 % от прямого труда) |

60 000 |

74 400 |

|

Постоянные накладные затраты |

100 000 |

108 000 |

|

Всего (расходы) |

480 000 |

574 400 |

|

Расходы реализации и администрирования (всего): |

90 000 |

98 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

60 000 |

68 000 |

|

Постоянные |

30 000 |

30 000 |

|

Чистая прибыль |

680 000 |

700 000 |

Поскольку заказ на производство является дополнительным, то подразумевается, что договор уже был заключен. Поэтому затраты остаются практически без изменений, кроме того, что:

- покупатель оплачивает затраты на транспорт;

- на четверть вырастет количество прямых затрат, чтобы провести обработку товара;

- единичное использование специальной оснастки для заказа, которое обойдется в дополнительные 8 000 рублей.

Предварительные вычисления:

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (120 000/50 000) |

2,4 |

|

Прямой труд (200 000/50 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Прогнозный отчет о прибылях и убытках выглядит следующим образом:

- Прямые материалы = (2,4 × 60 000) = 144 000.

- Прямой труд = 200 000 + (10 000 × (4,0 × 1,2)) = 248 000.

- Переменные накладные расходы = (248 000 × 0,3) = 74 400.

- Постоянные накладные расходы = (100 000 + 8 000) = 108 000.

- Переменные торговые расходы = 60 000 + (10 000 × (1,2 – 0,4)) = 68 000.

- Чистая прибыль = (680 000 + 20 000) = 700 000.

Рассчитываем цену по договору на 10 000 дополнительных единиц: 122 400 руб. (1 372 400 — 1 250 000)

Цена за единицу продукта = (1 372 400 — 1 250 000): 10 000 = 12,24 руб.

Таким образом, текущая цена составляет 25 рублей, рассчитана договорная цена, которая ниже. Что касается постоянных затрат, то текущие и прогнозные – равны (с учетом дополнительных расходов в размере 8 000 руб. на оснастку).

Нюансы расчета операционной прибыли предприятия

Операционная прибыль имеет и другие названия, например, прибыль от продаж и прибыль от реализации. Она рассчитывается как разница между валовой прибылью и операционными расходами (Д — Р).

Стоит также добавить, что операционные расходы не являются частью себестоимости, то есть это такие затраты предприятия, которые не связаны с основной деятельностью напрямую.

Операционными расходами являются затраты на:

- хранение продукции;

- рекламу товара;

- перевозку;

- оплату арендных помещений для производства и складирования;

- заработную плату отдела сбыта и снабжения;

- заработную плату аппарата управления;

- другие непроизводственные затраты.

При этом к операционным доходам можно отнести:

- платежи по договору ренты;

- платежи от арендованных площадей;

- прибыль от ценных бумаг;

- другие доходы подобного характера.

Порядок расчета прибыли предприятия на этой стадии предполагает анализ непроизводственных издержек в сравнении с прошлыми периодами.

Прибыль компании, полученная путем реализации продукции, также является операционной прибылью. Это относится к тем предприятиям, которые оказывают услуги в сфере строительства и монтажа, торговли и снабжения, транспорта.

В зависимости от сферы деятельности она определяется следующим образом:

- компании, предоставляющие услуги в сфере строительства, принимают себестоимость фактическую в качестве прибыли от законченных и одобренных работ;

- предприятия в сфере торговли рассчитывают прибыль как разность между полученной от реализации продукции, выручкой и издержками обращения;

- транспортные фирмы определяют прибыль, вычитая из выручки стоимость расходов на эксплуатацию.

Далее переходим к балансовой прибыли, которая является одним из ключевых финансовых показателей, составляющих бухгалтерскую отчетность.

Товарооборот как источник формирования прибыли

Основной составляющей финансовых результатов от продажи товаров является выручка или товарооборот, которую предприятие получает от реализации произведенной ими продукции, товаров или услуг. В условиях рыночных отношений, продажи товаров торговыми компаниями осуществляются по свободным рыночным ценам, определенных договорами между покупателем и продавцом. В экономической литературе, выделяются несколько видов товарооборота:

— розничный

товарооборот;

— оптовый товарооборот;

— оптово – розничный

товарооборот.

Розничный товарооборот предполагает получение выручки от продажи торговыми предприятиями своих товаров населению и юридическим лицам в розницу, соответственно, оптовый товарооборот – это реализация товаров оптом. Существуют компании, которые реализуют товары, как в розницу, так и оптом, таким образом, их товарооборот называется – оптово-розничный.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли

Источники формирования прибыли

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Масса получаемой прибыли зависит, как от объема продаж и уровня цен, устанавливаемых на продукцию, так и от соответствия уровня издержек производства общественно необходимым затратам.

Первое — объем продаж — зависит уровня коммерческой работы: от умения создавать выгодные условия для продаж продукции, т.е. маркетинга, организации рекламы, сбыта, ценовой и товарной политики и т.д.

Второе — уровень издержек производства — зависит от организации производства и труда, выбранной технологии, технической оснащенности предприятия.

В условиях рыночных отношений предприятие стремится если не к максимизации прибыли, то к тому объему прибыли, который позволит и удерживать позиции на рынке сбыта, и динамично развивать производство в условиях конкуренции. В конечном итоге это предполагает знание и лучшее использование источников формирования прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание монополии предполагает постоянное обновление продукта. Этому противодействуют антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

Второй источник связан непосредственно с производственной и предпринимательской деятельностью, и касается всех предприятий. Эффективность его использования зависит от знания коньюктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся коньюктуру. Все сводится к проведению соответствующего маркетинга. Величина прибыли в этом случае зависит от:

- правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом);

- создания конкурентоспособных условий продажи своих товаров и услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание);

- объемов производства (чем больше объем, тем больше масса прибыли);

- структуры снижения издержек.

Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает:

- постоянное обновление выпускаемой продукции,

- обеспечение конкурентоспособности,

- рост объемов реализации,

- увеличение массы прибыли.

Далее: использование прибыли, распределение прибыли

Доходы от операционной деятельности

Интегрируя содержание понятий «доходы предприятия», которые представляют собой один из видов финансового результата его хозяйственной деятельности за определенный период, поступления денежных выгод в форме выручки от реализации произведенной продукции (работ, услуг) и имущества, а также средств из внереализационных операций, которые формируются с учетом факторов времени и рисков, и приведенного выше понятия «операционная деятельность предприятия», можно сформулировать комплексное понятие «доходы от операционной деятельности предприятия». Доход от операционной деятельности предприятия представляет собой один из видов финансового результата его обычной хозяйственной деятельности по изготовлению и реализации основной продукции (работ, услуг) и других обеспечивающих или сопровождающих их операций, которые осуществляются циклически с использованием соответствующих операционных ресурсов, на базе которого формируется соответствующий вид прибыли.

Источники формирования прибыли

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Масса получаемой прибыли зависит, как от объема продаж и уровня цен, устанавливаемых на продукцию, так и от соответствия уровня издержек производства общественно необходимым затратам.

Первое — объем продаж — зависит уровня коммерческой работы: от умения создавать выгодные условия для продаж продукции, т.е. маркетинга, организации рекламы, сбыта, ценовой и товарной политики и т.д.

Второе — уровень издержек производства — зависит от организации производства и труда, выбранной технологии, технической оснащенности предприятия.

В условиях рыночных отношений предприятие стремится если не к максимизации прибыли, то к тому объему прибыли, который позволит и удерживать позиции на рынке сбыта, и динамично развивать производство в условиях конкуренции. В конечном итоге это предполагает знание и лучшее использование источников формирования прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание монополии предполагает постоянное обновление продукта. Этому противодействуют антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

Второй источник связан непосредственно с производственной и предпринимательской деятельностью, и касается всех предприятий. Эффективность его использования зависит от знания коньюктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся коньюктуру. Все сводится к проведению соответствующего маркетинга. Величина прибыли в этом случае зависит от:

- правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом);

- создания конкурентоспособных условий продажи своих товаров и услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание);

- объемов производства (чем больше объем, тем больше масса прибыли);

- структуры снижения издержек.

Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает:

- постоянное обновление выпускаемой продукции,

- обеспечение конкурентоспособности,

- рост объемов реализации,

- увеличение массы прибыли.

Далее: использование прибыли, распределение прибыли

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

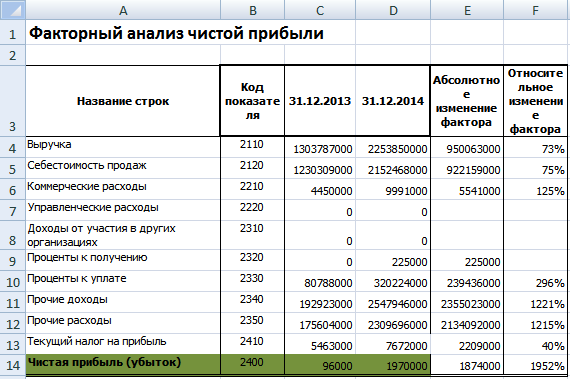

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

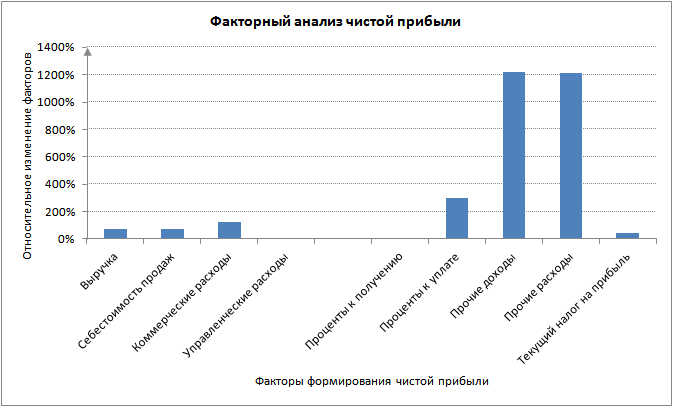

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

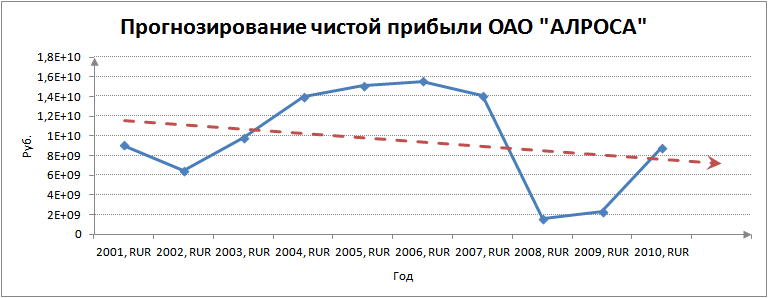

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

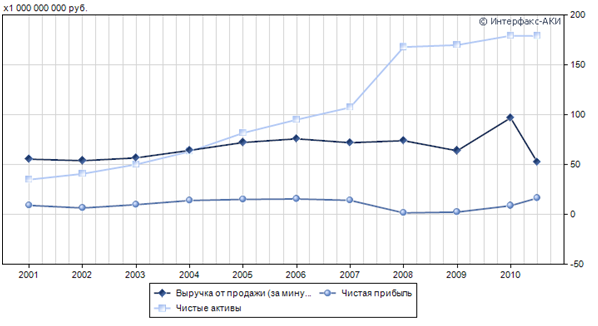

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Формулы расчета прибыли по балансу предприятия

Балансовая прибыль (убытки) является итоговым результатом (суммой) доходов (убытков) всех видов деятельности предприятия.

Если при расчете балансовой прибыли результат положительный, можно вести речь о прибыльности предприятия, и, напротив, при отрицательном значении формулы предприятие считается убыточным.

Для того чтобы произвести правильные расчеты, обратимся к формулам с использованием строк бухгалтерской отчетности.

Для начала укажем явно соответствия тех или иных строк бухгалтерского баланса соответствующим параметрам наших формул.

Таблица 2. Наименования и номера строк бухгалтерского баланса предприятия

| НАИМЕНОВАНИЕ ПАРАМЕТРА | НОМЕР СТРОКИ БАЛАНСА |

| Валовая прибыль, Пвалов. | 2100 |

| Выручка, В | 2110 |

| Себестоимость производственная, Спроизв. | 2120 |

| Прибыль от продаж, Ппродаж | 2200 |

| Средняя себестоимость, Ссредн. | 2120 + 2210 + 2220 |

| Балансовая прибыль, Пбаланс. | 2300 |

| Прибыль от реализации, Преализ. | 2200 |

| Иные доходы, Дпроч. | 2340 |

| Иные затраты, Рпроч. | 2350 |

| Чистая прибыль, Пчист. | 2400 |

| Размер налогообложения, Нприб. | 2410 |

Используя обозначенные соответствия можно привести эквиваленты формул расчета прибыли предприятия по его балансу.

Для расчета маржинальной или валовой прибыли используется формула:

Строка 2100 = строка 2110 – строка 2120, или Пвалов. = В — Спроизв.

Для расчета прибыли от реализации необходимо воспользоваться следующей формулой:

Строка 2200 = строка 2110 – (строка 2120 + строка 2210 + строка 2220), или Ппродаж = В – Ссредн.

Балансовую прибыль можно вычислить таким способом:

Строка 2300 = строка 2200 – строка 2350 + строка 2340, или Пбаланс. = Ппродаж – Рпроч. + Дпроч.

Что касается чистой прибыли, то ее результат высчитываем по формуле:

Строка 2400 = строка 2300 – строка 2410, или Пчист. = Пбаланс. – Нприб.

Обозначенных формул вполне достаточно, чтобы решить весьма широки пласт задач по вычислению размера того или иного вида прибыли.

Увеличение уставного капитала при его доведении до величины чистых активов

Чистая прибыль направляется на увеличение уставного капитала, когда такое увеличение производится не за счет взносов акционеров (участников), а за счет имущества самого предприятия.

В соответствии с п. 5 ст. 28 Закона N 208-ФЗ увеличение уставного капитала акционерного общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества.

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества. При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. Увеличение уставного капитала общества за счет его имущества путем размещения дополнительных акций, в результате которого образуются дробные акции, не допускается.

Согласно п. 2 ст. 18 Закона N 14-ФЗ сумма, на которую увеличивается уставный капитал общества с ограниченной ответственностью за счет его имущества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Увеличение уставного капитала за счет нераспределенной прибыли отражается записью Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 80 «Уставный капитал».

Пример. Общим собранием акционеров принято решение об увеличении уставного капитала на 1 700 000 руб. за счет нераспределенной прибыли. Увеличение уставного капитала принято провести путем увеличения номинальной стоимости акций. На счетах бухгалтерского учета будет сделана следующая запись:

Дебет 84 Кредит 80

1 700 000 руб. — увеличен уставный капитал за счет нераспределенной прибыли.

Формулировки понятия “прибыль”

Впервые понятие прибыли было сформулировано представителями классической экономической школы. В частности:

- Адам Смит понимал под этим термином часть стоимости товара, которая не направляется на оплату труда рабочих.

- Джон Кларк, основоположник “теории производительности капитала”, считал прибыль ничем иным, как заработной платой предпринимателя.

- Карл Маркс в рамках своей концепции обозначил прибыль как форму добавочной стоимости, которая создается в процессе эксплуатации труда, но не включается в заработную плату рабочих.

Современные экономисты рассматривают прибыль предприятия преимущественно как итоговый результат предпринимательской деятельности в денежном выражении.

Понимание чистой прибыли (NI)

Компании используют чистую прибыль для расчета своей прибыли на акцию. Бизнес-аналитики часто называют чистую прибыль чистой прибылью, поскольку она указывается в нижней части отчета о прибылях и убытках. Аналитики в Соединенном Королевстве знают NI как прибыль, причитающуюся акционерам.

Краткий обзор

Чистая прибыль (NI) известна как «чистая строка», поскольку она отображается как последняя строка в отчете о прибылях и убытках после вычета всех расходов, процентов и налогов из доходов.

Расчет NI для бизнеса

Чтобы рассчитать чистую прибыль для бизнеса, начните с общей выручки компании. Из этой цифры вычтите бизнес-расходы и операционные расходы, чтобы рассчитать прибыль бизнеса до налогообложения. Вычтите налог из этой суммы, чтобы найти NI.

NI, как и другие показатели бухгалтерского учета, подвержен манипуляциям с помощью таких вещей, как агрессивное признание выручки или сокрытие расходов. При принятии инвестиционного решения на основе NI инвесторы должны проверять качество цифр, используемых для получения налогооблагаемого дохода и NI.

Личный валовой доход по сравнению с NI

Валовой доход относится к общему доходу физического лица или доходу до налогообложения, а NI относится к разнице после факторинга вычетов и налогов в валовой доход. Для расчета налогооблагаемого дохода, который используется Налоговой службой для определения налога на прибыль, налогоплательщики вычитают вычеты из валового дохода. Разница между налогооблагаемым доходом и подоходным налогом составляет NI физического лица.

Например, человек имеет валовой доход в размере 60 000 долларов и имеет право на вычеты в размере 10 000 долларов. Облагаемый налогом доход этого физического лица составляет 50 000 долларов США с эффективной налоговой ставкой 13,88%, что дает уплату налога на прибыль в размере 6 939,50 долларов США и 43 060,50 долларов США.

NI по налоговым декларациям

В Соединенных Штатах индивидуальные налогоплательщики подают в IRS версию формы 1040 для отчета о годовом доходе.В этой форме нет строки для чистой прибыли.Вместо этого в нем есть строки для регистрации валового дохода, скорректированного валового дохода (AGI) и налогооблагаемого дохода.

Отметив свой валовой доход, налогоплательщики вычитают определенные источники дохода, такие как пособия по социальному обеспечению и соответствующие вычеты, такие как проценты по студенческому кредиту. Разница в их AGI. Хотя эти термины иногда используются как синонимы, чистая прибыль и AGI – это детализированные вычеты из своего AGI, чтобы определить свой налогооблагаемый доход. Как указано выше, разница между налогооблагаемым доходом и подоходным налогом составляет NI физического лица, но это число не указывается в индивидуальных налоговых формах.

NI о корешках зарплаты

В большинстве квитанций о зарплате есть строка, посвященная NI. Это сумма, которая отображается на чеке сотрудника. Число – это валовой доход сотрудника за вычетом налогов и взносов на пенсионный счет.

#Ч

Формирование прибыли

Процесс формирования прибыли происходит поэтапно. Сначала рассчитывается валовая прибыль, как разница между выручкой и себестоимостью.

Затем из полученного результата вычитают операционные расходы (затраты на сбыт, рекламу…) и прибавляют операционные доходы (реализация вторсырья, получение страховых выплат и пр.). В результате получается операционная прибыль.

Из операционной прибыли вычитают прочие расходы (штрафы по договорам, курсовые разницы и т.д.) и прибавляют прочие доходы (переоценка активов, прибыль от инвестиционной деятельности и др.). В итоге получается балансовая прибыль, из которой вычитается налог. Результат является чистой прибылью. Этапы ее формирования представлены на схеме:

Государство регулирует распределение балансовой прибыли различными законодательными актами, основным из которых является Налоговый Кодекс. Ведь именно из балансовой прибыли рассчитываются налоговые платежи в бюджет. Базовая ставка по налогу на прибыль равна 20%, однако для некоторых категорий налогоплательщиков ставка может быть снижена. К таким категориям относятся:

- участники особых экономических зон

- участники региональных инвестиционных проектов

- организации, получившие особый статус (например, свободный порт Владивосток)

После уплаты налога на прибыль в компании остается еще часть доходов. Эта часть является чистой прибылью предприятия, которая может использоваться на нужды бизнеса. Ее распределение остается в компетенции собственников компании.

Формулы расчета прибылей

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

В скобках даны сокращенные обозначения экономических показателей, используемые в формулах.

Валовая прибыль (ВП) – это разность между выручкой (В) и себестоимостью (С) проданных товаров. Она показывает, насколько доходы от продаж превышают расходы на ее создание и реализацию. Рассчитывается по следующей формуле:

ВП=В-С

Операционная прибыль (ОП) – это денежные средства, получаемые при вычете из валовой прибыли управленческих (У), коммерческих (К) и прочих (П) расходов, не направленных непосредственно на изготовление товара (в совокупности они называются операционными расходами).

ОП=ВП-У-К-П

Балансовая прибыль (БП) – это прибыль, в которой при расчете учитывается не только доход от основной деятельности предприятия, но и доходы (или убытки) от иной деятельности фирмы. К последним относятся продажа основных фондов предприятия, инвестиции и прочие финансовые операции. Чистая прибыль имеет следующую формулу расчета по балансу:

БП=ПРП+ППР+ПВО,

где ПРП, ППР и ПВО – прибыли от реализации продукции, продажи основных фондов и не связанных с реализацией операций соответственно.

Прибыль от продаж (ПоП) – это разность между валовой прибылью и затратами на продажу и управленческими расходами (У).

ПоП=ВП-У

Налогооблагаемой прибылью (НП) является прибыль, с которой происходит взимание налога. Рассчитывается как разность валовой прибыли и доходов, которые не облагаются налогом (НОН), а также сумм налоговых льгот (НЛ), если они имеются.

НП=ВП-НОН-НЛ

Маржинальной прибылью (МП) называют разность выручки от продаж и переменных расходов (ПР):

МП=В-ПР

Переменные расходы – это затраты, объем которых связан с количеством изготовляемой продукции.

Нераспределенная прибыль (НП) – это та сумма денежных средств, которая остается после уплаты налогов и не распределяется между акционерами как дивиденды. Она используется для увеличения основных фондов и развития предприятия. Рассчитывается как разность чистой прибыли (ЧП) и суммы выплачиваемых дивидендов (Д):

НП=ЧП-Д

Сметная прибыль – это сумма денег, заложенная в строительную смету и предназначенная для развития и модернизации производства строительной организации и дополнительной стимуляции ее работников. При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Экономическая прибыль (ЭП) – это средства, остающиеся у компании при вычете из совокупного дохода всех издержек, включая альтернативные. В совокупный доход (СД) входят выручка от продаж, доходы от реализации основных фондов, финансовых и инвестиционных операций. Что же касается расходов, то помимо явных издержек (ЯИ) на зарплату и закупку материалов, существуют альтернативные издержки (или неявные издержки, сокращенно НИ), которые выражают возможную упущенную выгоду от выбора того или иного варианта распределения капитала.

ЭП = СД – ЯИ – НИ.