Образец заполнения и бланк декларации по усн за 2020 год в 2021 году

Содержание:

- Как подготовить нулевую декларацию по УСН

- Заполнение и расчет значений в декларации

- Срок сдачи декларации по УСН

- Что такое нулевая декларация

- Кто должен заполнять декларацию по УСН

- Заполняем новую декларацию по УСН

- Штраф за не сданную отчетность

- Как заполнить ЕУД

- Способы сдачи декларации по УСН за 2020 год

- Состав декларации по УСН в 2020 году

- Уплата НДФЛ предпринимателями в 2020 году

- Как сдать нулевую декларацию УСН Доходы

- Нулевая отчетность по УСН

- Нулевая отчетность по УСН – какие листы сдавать

- Порядок сдачи декларации УСН

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Заполнение и расчет значений в декларации

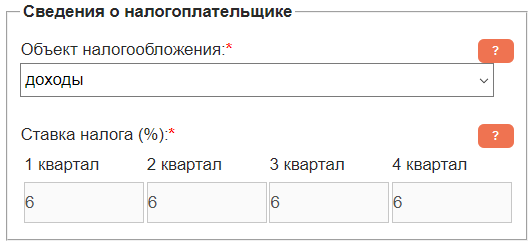

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

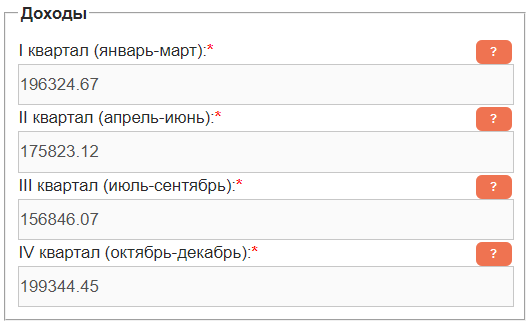

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая

Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета

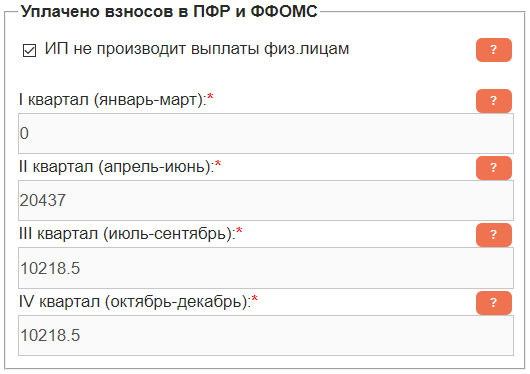

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

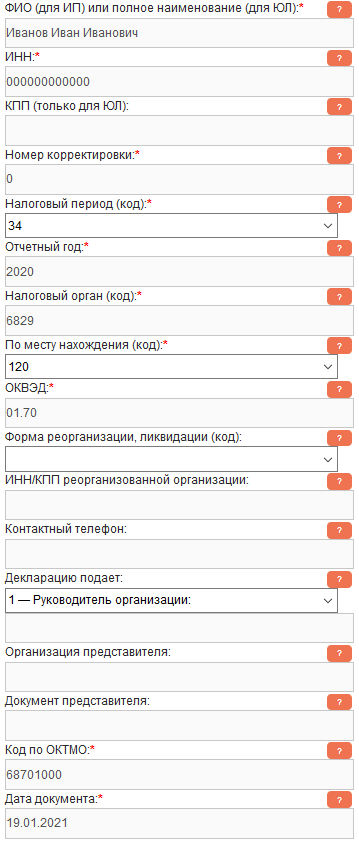

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную.

Ставим галочку «Сформировать документ для печати» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Срок сдачи декларации по УСН

Выше мы уже отметили, что сроки сдачи упрощённой декларации для ООО и ИП отличаются. У предпринимателей на это есть чуть больше времени. Декларацию по УСН (КНД 1152017) за 2020 год ИП должны сдать не позже 30.04.2021 года. Но всё же не стоит откладывать сдачу отчётности на последние дни.

- Во-первых, 30 апреля – это ещё и крайний срок сдачи декларации 3-НДФЛ, которую сдают физические лица при продаже недвижимости и транспорта. Вполне вероятно, что в это время в инспекциях будут большие очереди.

- Во-вторых, если вы отчитаетесь раньше конца апреля, у вас будет время исправить возможную ошибку в декларации до конца отчётного периода.

- В-третьих, 30.04.2021 – это крайний срок уплаты единого налога по итогам года. Лучше не откладывать на эту дату сразу два важных дела: сдачу декларации и перечисление налога в бюджет.

За нарушение сроков сдачи декларации по УСН налоговики не только штрафуют, но и вправе заблокировать расчётный счёт индивидуального предпринимателя. Штраф за опоздание со сдачей декларации при условии, что налог был уплачен вовремя, составляет 1000 рублей. Будьте внимательны!

Но кроме годовой отчётности, декларацию по упрощённому режиму сдают индивидуальные предприниматели, которые прекратили быть плательщиками УСН в течение года:

- в случае добровольного ухода с упрощёнки — не позднее 25-го числа следующего месяца после прекращения деятельности;

- при нарушении условий применения льготного режима — не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено право на УСН.

Что такое нулевая декларация

Для начала разберемся, какая декларация считается нулевой. В Налоговом кодексе такого понятия нет, но на практике оно широко применяется. Нулевками называют отчеты, в которых нет значимых показателей по доходам, расходам, налоговой базе или налогам к уплате.

Но если речь идет про 0% налоговую ставку, то декларация не всегда является нулевой. Такая ситуация возможна на УСН Доходы, если индивидуальный предприниматель работает в рамках налоговых каникул. Он должен отразить в декларации полученные доходы, при этом налога к уплате у него не будет.

Поэтому под нулевой декларацией на УСН Доходы будем понимать отчетность, в которой нет доходов и налога к уплате. Вместо них в соответствующих ячейках проставляют нули или прочерки.

Обычно нулевки сдают организации и ИП, зарегистрированные в конце года. Деятельность они еще не начали, а отчетный период уже наступил. Кроме того, нулевую декларацию подают те, кто совмещал упрощенку с другим режимом, но в рамках УСН не получил никаких доходов.

Например, индивидуальный предприниматель оформил патент на один вид деятельности, а по другим заявленным кодам ОКВЭД он отчитывается, как упрощенец. И поскольку никаких доходов на УСН у него не было, то декларация будет нулевой.

До отмены ЕНВД многие организации совмещали вмененку с УСН. Сейчас же вариант совмещения остался один – упрощенную систему можно сочетать только с ПСН. Сочетать УСН с ОСНО или УСН с ЕСХН нельзя.

Вместо нулевой декларации по упрощенке можно сдавать ЕУД, но это не всегда возможно. Ведь единая упрощенная декларация подается, если у организации или ИП не было движений по банку и кассе, а также отсутствовали объекты налогообложения. Да и крайний срок сдачи ЕУД наступает намного раньше – 20 января за прошедший год.

Кто должен заполнять декларацию по УСН

К налогоплательщикам УСН относятся ИП и организации, которые подпадают под параметры перехода на УСН и своевременно заявили об этом, подав уведомление в налоговые органы по форме, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Заявление о переходе на УСН подается до наступления того года, с которого фирма планирует перейти на спецрежим. Вновь созданная организация (или ИП) могут заявить о применении УСН в течение 30 дней с момента регистрации, не дожидаясь конца года (ст. 346.13 НК РФ).

При осуществлении различных видов деятельности организация или ИП может по одним из них быть плательщиком ЕНВД, а по другим отчитываться по УСН (п. 4 ст. 346.11 гл. 26.2 НК РФ).

Какие виды деятельности подпадают под УСН, мы рассказали здесь.

Таким образом, декларацию по УСН должны представлять те организации и ИП, которые заявили о своем праве на применение данного режима. Причем налогоплательщик должен выбрать объект налогообложения. Это могут быть только доходы или разница между доходами и расходами. При этом у разных объектов налогообложения разные ставки. При объекте «доходы» ставка меньше, а при «доходы минус расходы» — больше.

Какой из них выгоднее, узнайте здесь.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Штраф за не сданную отчетность

За нарушения сроков предоставления налоговой отчетности согласно положениям НК РФ предусмотрен штраф. Размер штрафных санкций составляет 5 % от суммы налога за каждый полный месяц просрочки. При этом существует максимальный и минимальный порог штрафных санкций.

Если бизнесмен несвоевременно подал декларации с нулевой отчетностью, то он будет оштрафован на сумму, равную 1000 рублей. Если в результате расчета 5% сумма штрафа меньше 1000 рублей, то хозяйствующий субъект будет привлечен к ответственности в размерах выше указанной суммы.

Важно: налоговый орган наделен правом заблокировать счета юридических лиц и индивидуальных предпринимателей, если владельцы бизнеса несвоевременно подали декларацию в уполномоченные органы. Блокировка может быть осуществлена в том случае, когда с момента окончания срока представления отчетности прошло более 10 дней

Кроме вышеуказанных штрафов к ответственности может быть привлечено должностное лицо. Для них предусмотрены штрафы в размере от 300 до 500 рублей.

Подводя итоги, отметим, что декларацию необходимо заполнять грамотно и своевременно направлять в налоговую инстанцию. При формировании документа необходимо учитывать вышеуказанные правила по составлению.

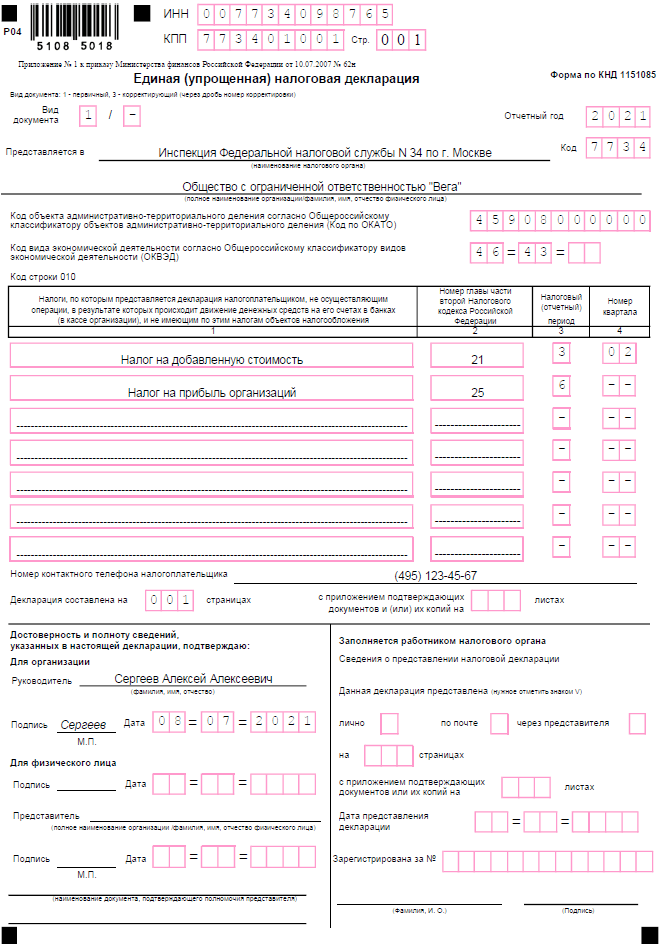

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Способы сдачи декларации по УСН за 2020 год

Декларацию по УСН можно сдать несколькими способам, например:

- непосредственно в налоговую инспекцию лично или через представителя;

- по почте;

- в электронном виде;

- через портал Госуслуги;

- через личный кабинет на сайте налоговой инспекции.

Представителем может являться не только человек, но и другая организация. В любом случае при сдаче декларации у представителя должен быть документ, подтверждающий право представителя на сдачу такой декларации. Обычно таким документом является доверенность. По почте декларацию необходимо будет отправить ценным письмом с описью. Наличие описи обязательно, в случае потери отчетности, по описи можно будет доказать, какую именно отчетность вы отправляли.

В электронном виде декларация сдается с помощью специальных программ. Такие программы подключаются провайдерами, которые имеют право предоставлять такие услуги. В этом случае придется платить ежемесячное или годовое обслуживание. Помимо платных услуг существуют также бесплатные (относительно) способы сдачи отчетности. Например, отчетность можно сдавать через портал Госуслуги или через сайт ФНС. Для того чтобы сдавать декларации через портал Госуслуги, необходимо сначала зарегистрировать на этом портале, а потом приобрести электронную подпись. Чтобы иметь возможность сдавать отчетности на сайте ФНС также сначала нужно зарегистрироваться, а потом приобрести электронную подпись либо оформить в налоговой инспекции регистрационную карту с кодом.

Если «нулевая» декларация будет сдана не вовремя, налоговые органы оштрафуют организацию или индивидуального предпринимателя. Размер штрафа составляет 1 000 рублей.

Состав декларации по УСН в 2020 году

Декларация состоит из нескольких разделов. Однако не все разделы нужно заполнять и сдавать. Какие разделы декларации заполнять зависит от объекта налогообложения. Бывает два вида объектов налогообложения:

- доходы;

- доходы минус расходы.

Общий состав декларации по УСН выглядит следующим образом:

- титульный лист.

- раздел 1.1.

- раздел 1.2.

- раздел 2.1.1.

- раздел 2.1.2.

- раздел 2.2.

- раздел 3.

Какие разделы нужно заполнять в зависимости от объекта налогообложения, перечислено в таблице.

|

Состав декларации при объекте налогообложения «доходы»: |

Состав декларации при объекте налогообложения «доходы минус расходы»: |

| титульный лист | титульный лист |

| раздел 1.1 | раздел 1.2 |

| раздел 2.1.1 | раздел 2.2 |

| раздел 2.1.2 (для налогоплательщиков, которые платят торговый сбор) |

Уплата НДФЛ предпринимателями в 2020 году

Индивидуальный предприниматель, применяющий общий режим налогообложения, должен по итогам налогового периода – календарного года – представить в налоговый орган по месту учета декларацию по НДФЛ.

С 01.01.2021 вступил в силу Приказ ФНС России от 28.08.2020 № ЕД-7-11/615@, которым утверждена новая форма декларации по налогу на доходы физических лиц (ф. 3-НДФЛ) за 2020 год.

Прежде чем перейти к нюансам заполнения новой формы 3-НДФЛ, отметим, что с 01.01.2020 Федеральным законом от 15.04.2019 № 63-ФЗ НК РФ признаны утратившими силу, а НК РФ представлен в новой редакции, согласно которой авансовые платежи по итогам I квартала, полугодия, девяти месяцев уплачиваются не позднее 25-го числа первого месяца, следующего за I кварталом, полугодием, девятью месяцами налогового периода соответственно.

С учетом внесенных поправок в 2020 году индивидуальные предприниматели за данный налоговый период должны были уплатить НДФЛ в сроки (с учетом переносов) не позднее:

-

27.04.2020 – авансовый платеж за I квартал 2020 года;

-

27.07.2020 – авансовый платеж за полугодие 2020 года;

-

26.10.2020 – авансовый платеж за девять месяцев 2020 года.

Поскольку срок уплаты НДФЛ, установленный НК РФ, не изменился, налог за 2020 год нужно будет уплатить в срок не позднее 15 июля года, следующего за истекшим налоговым периодом, то есть не позднее 15.07.2021.

И еще один важный момент. Федеральным законом от 08.06.2020 № 172-ФЗ индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 № 434, освобождаются от исполнения обязанности уплатить НДФЛ, исчисляемый и уплачиваемый в соответствии с НК РФ, – в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за I квартал 2020 года. При этом авансовый платеж, исчисленный с учетом данных положений за полугодие 2020 года, учитывается при исчислении общей суммы налога, подлежащей уплате в соответствующий бюджет за налоговый период 2020 года.

Согласно разъяснениям столичных налоговиков для освобождения от уплаты налогов налогоплательщику делать ничего не нужно. Налоговый орган самостоятельно обнулит все исчисленные в представленных декларациях суммы, и в карточке расчетов с бюджетом данные отражаться не будут.

Как сдать нулевую декларацию УСН Доходы

Никаких особенных условий для сдачи нулевой декларации УСН не установлено. Сроки зависят от организационно-правовой формы налогоплательщика: 31 марта для ООО и 30 апреля для ИП.

Если вам нужна декларация с печатью ИФНС о принятии, надо обратиться в налоговую инспекцию лично с двумя экземплярами отчетности. При направлении заказного письма почтой сохраняйте документ об отправке, он является доказательством своевременной сдачи. Если же у ИП или организации есть усиленная КЭП, то декларация сдается онлайн.

За нарушение сроков сдачи налоговой отчетности штрафуют по статье 119 НК РФ. Для нулевой декларации это 1 000 рублей. Кроме того, за это нарушение может быть заблокирован расчетный счет организации или ИП.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер. Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-». При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1. На каждом листе должна ставится роспись ответственного лица и дата заполнения. После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Нулевая отчетность по УСН – какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН “доходы”

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН “доходы минус расходы”

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Порядок сдачи декларации УСН

Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ изменил только форму налоговой декларации УСН, но не порядок ее сдачи. Сроки представления отчетности по-прежнему указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | 31 марта для организаций и 30 апреля для ИП |

| Закрытие ИП, ликвидация ООО или прекращение деятельности | 25 число месяца, следующего за месяцем закрытия или прекращения деятельности |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день. За нарушение сроков налогоплательщика оштрафуют, при этом сумма штрафа зависит от того, был ли вовремя оплачен налог на основании данных декларации (статья 119 НК РФ).

Если налог был перечислен в установленный срок, то штраф составит 1 000 рублей за каждый месяц просрочки. Если нет, то размер санкции составит от 5% до 30% неуплаченной суммы. Кроме того, на основании статьи 76 НК РФ налоговые органы вправе заблокировать расчетный счет организации или ИП, если просрочка превысила 10 дней.

Что касается способов подачи, то здесь тоже ничего нового. Если у налогоплательщика есть усиленная квалифицированная ЭЦП, декларацию проще всего сдать онлайн. Отчет также можно направить почтой заказным письмом с описью вложения.

И наконец, декларация УСН может быть сдана в налоговую инспекцию лично или представителем по доверенности. В этом случае надо подготовить два экземпляра отчета и на одном из них запросить отметку ИФНС.

Индивидуальным предпринимателям, которым необходимо получить документальное подтверждение доходов, например, для оформления ипотеки, мы рекомендуем как раз последний способ. Только учитывайте, что многие ИФНС в период продолжающихся ограничений из-за коронавируса принимают посетителей по предварительной онлайн-записи. Она доступна в личном кабинете налогоплательщика на сайте ФНС.