Фиксированные платежи для ип в 2021 году

Содержание:

- Отмена взносов для ИП-пенсионеров

- Размер страховых взносов ИП в 2019 году

- Как определить доход ИП для расчета страховых взносов

- Сроки уплаты взносов – 2019

- Что такое страховые взносы

- Порядок уплаты взносов

- Фиксированный платёж «на себя» для предпринимателей 2019

- Расчет страховых взносов ИП за себя

- Как заплатить страховые взносы

- Страховые взносы «за себя»

Отмена взносов для ИП-пенсионеров

Правительство пошло на встречу ИП и решило все-таки отменить страховые взносы для ИП на пенсии. По замыслу властей, ИП-пенсионеры не должны платить взносы за себя в ПФР, так как на протяжении своей трудовой жизни все обязательства перед фондом выполнили. При этом перечислять взносы ИП будут только за наемных работников, эта обязанность сохраниться.

Сейчас предприниматели платят взносы за себя ежегодно.

В 2018 году пенсионные взносы в сумме 26 545 рублей плюс 1 процент с доходов, которые превышают 300 тыс. рублей; медицинские взносы в сумме 5 840 рублей.

Срочные изменения:

ИП запретят применять ЕНВД

Если документ примут, то ИП-пенсионеры смогут сэкономить в год больше 200 тыс. рублей. Правда, поправка выгодна не всем предпринимателям. Дело в том, что упрощенцы с объектом «доходы» и ИП-вмененщики уменьшают налог на взносы за себя.

Удар по бизнесу:

ИП должны вести бухучет

Получается, если взносы отменят, то предприниматели заплатят в бюджет больше налога. Но из-за того, что ИП не будут платить взносы, они потеряют надбавку к пенсии.

Выгоду от поправок получат:

- Предприниматели на патенте, так как налог за патент они не уменьшают на взносы

- ИП на упрощенке с объектом «доходы минус расходы», причем самая большая выгода у тех упрощенцев, которые не получают доходов

- Бизнесмены на упрощенке с доходов и ЕНВД, у которых исчисленный налог значительно ниже, чем личные взносы (то есть они не уменьшали налог целиком на взносы)

Размер страховых взносов ИП в 2019 году

НК РФ определяет суммы, который предприниматель должен отправить в бюджет на обязательное страхование за себя. Они включают две части. Рассчитать их можно на нашем онлайн калькуляторе фиксированного платежа ИП.

Фиксированный платеж

С 01 января 2018 года для этих платежей устанавливается постоянная сумма, какая зафиксирована в НК РФ и не завит от МРОТ.

Таким образом, взносы ИП нужно выплатить в следующих размерах:

| Год | В ПФР, руб. | В ФОМС, руб. | Всего |

| 2018 | 26545.00 | 5840.00 | 32385.00 |

| 2019 | 29354.00 | 6884.00 | 36238.00 |

Внимание! При осуществлении расчета не учитывается, работал предприниматель фактически или нет. Обязанность по исчислению таких платежей у него возникает с момента регистрации в ЕГРИП и заканчивается при закрытии предпринимательства.. Когда эти процедуры осуществляются в течение года, то складывается ситуация, при которой за год физлицо должно пересчитать суммы фиксированных платежей с учетом фактически отработанного времени

Корректировать суммы нужно пропорционально времени работы

Когда эти процедуры осуществляются в течение года, то складывается ситуация, при которой за год физлицо должно пересчитать суммы фиксированных платежей с учетом фактически отработанного времени. Корректировать суммы нужно пропорционально времени работы.

1% с превышения дохода

Вторую часть необходимо платить тем ИП, у которых суммарный доход превышает 300000 рублей.

Для ее определения используется следующий алгоритм:

(Выручка ИП — 300000)*1%

Предприниматель может одновременно работать сразу на нескольких режимах, тогда его доход необходимо сложить по каждому из них.

Доход предпринимателя определяется:

- Если применяется ЕНВД учитывается так называемый вмененный доход, рассчитанный по правилам установленными НК РФ.

- При упрощенке «доходы» – по сумме фактически поступившей выручке ИП.

- В случае упрощенной системы «доходы-расходы» – по сумме поступившей фактической выручки. При этом уменьшать полученное значение на величину произведенных расходов не надо – это с одной стороны, так конкретики в НК кодексе не прописано. С другой стороны в суде было рассмотрено дело Жариновой, по которому суд встал на сторону предпринимателя и взносы были исчислены из разницы доходы минус расходы.

- На общем режиме — к учету принимается полученный предпринимателем доход. Однако, в этом случае физлицо имеет право вычесть из данных поступлений профессиональные вычеты.

- При патенте — в виде дохода используется расчетная стоимость патента.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

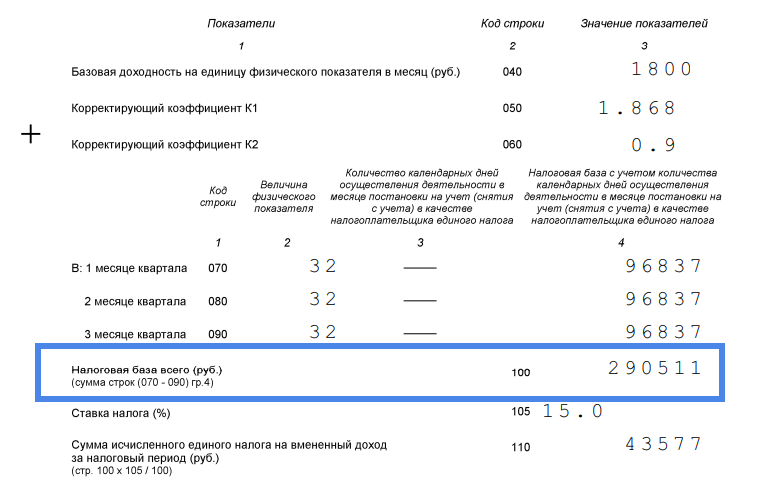

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

Патентная система налогообложения

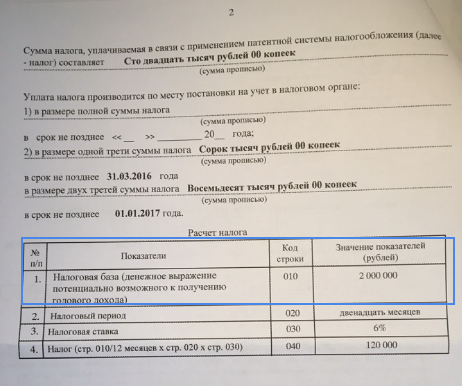

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Сроки уплаты взносов – 2019

Суммы фиксированных взносов на ОПС и ОМС за 2019 год нужно будет перечислить в бюджет не позднее 31.12.2019, 1%-ые взносы на ОПС при получении дохода более 300 тыс. руб. – не позднее 01.07.2020 (п. 2 ст. 432 НК РФ). Иными словами, сроки уплаты взносов для ИП не изменились.

Более подробные сведения о взносах ИП за себя вы можете найти в нашем Календаре

Также читайте:

- Признание физлица предпринимателем

- Документы для открытия ИП

- https://calcus.ru/raschet-strahovyh-vznosov

- https://www.malyi-biznes.ru/servisy/platezh-ip/

- https://calconline.pro/kalkulyator-vznosov-ip

- https://www.iloveip.ru/calculator/

- https://glavkniga.ru/situations/k509348

Что такое страховые взносы

Страховые взносы за себя – это обязательные платежи, которые индивидуальные предприниматели перечисляют для формирования будущей пенсии и на своё медицинское страхование.

Если говорить в общем, то в России страхование физических лиц возложено на их работодателей. Тарифы взносов за работников достаточно высоки. Если вид деятельности не относится к льготным, то взносы за наёмный персонал составляют не менее 30,2% от выплачиваемых им сумм.

Но у ИП нет работодателя, поэтому страховые взносы за себя он должен перечислять сам. Причём, тарифы взносов предпринимателя за себя намного ниже тех, которые платит работодатель за работников.

Кроме того, ИП обязан перечислять за себя только два вида платежей – на пенсионное и медицинское страхование. А вот работодатель оплачивает не только пенсионное, медицинское, но и социальное страхование работников, а также страхование от профзаболеваний и травматизма на производстве.

Но несмотря на это, многие предприниматели считают несправедливым обязательную уплату взносов, если бизнес не приносит дохода, или деятельность ими не ведётся. Закон действительно позволяет временно приостановить перечисление взносов, но только в строго определённых ситуациях.

Порядок уплаты взносов

До 2017 года взносы поступали напрямую во внебюджетные фонды: ФОМС, ПФР и ФСС. Но после того, как работа фондов по сбору платежей была признана неудовлетворительной, администрирование взносов передали в ФНС.

И хотя Пенсионный фонд по-прежнему занимается учётом платежей на ОПС, но сами взносы платить надо на реквизиты своей налоговой инспекции. Причём, не имеет значения, где ИП в реальности ведёт свою деятельность.

Совет: если вы занимаетесь бизнесом далеко от региона, где прописаны, фиксированные взносы ИП удобнее перечислять через расчётный счёт. Тогда и ездить никуда не придётся.

Для фиксированных и дополнительных платежей установлены разные сроки уплаты:

- фиксированные взносы ИП за 2019 год – не позднее 31 декабря 2019 года;

- дополнительный взнос за 2019 год (только при получении дохода свыше 300 000 рублей) – не позднее 1 июля 2020 года.

Общую сумму взносов можно разбить на части и платить в течение года. Это даже выгоднее, потому что за счёт этого можно сразу уменьшать налоговые платежи на УСН Доходы и ЕНВД.

- на обязательное пенсионное страхование (в том числе, дополнительный взнос) — 182 1 02 02140 06 1110 160;

- на обязательное медицинское страхование — 182 1 02 02103 08 1013 160.

Образцы платёжных документов можно также запросить в своей налоговой инспекции по месту прописки предпринимателя.

Подробнее: Страховые взносы ИП 2020

Какой-либо специальной отчётности по взносам ИП не сдают, но эти суммы отражаются в отдельных строках деклараций по ЕНВД и УСН Доходы. Документы об уплате обязательно сохраняйте! Из практики известно, что сведения о перечисленных суммах не всегда вовремя и в полном объёме поступают из налоговой инспекции в ПФР, что может сказаться на размере пенсионных выплат.

Фиксированный платёж «на себя» для предпринимателей 2019

Порядок таков, что предприниматели обязаны регулярно исчислять взносы в ПФР и другие фонды на себя (ст. 430 НК), а также со всех вознаграждений и денежных выплат, совершённых в ходе трудовых отношений, в пользу своих работников, согласно пункту 1 ст. 419 НК.

Взносы ИП в фонды на себя в 2019г. составили:

- 26545 р. – обязательное пенсионное страхование;

- дополнительный взнос ПФР – 1 процент с суммы, превышающей общий доход ИП в 300 тыс. р. в текущем году;

- 5840 р. – медицинское страхование.

Пенсионным фондом оговорена максимальная сумма платежа за год. Законопроект №274631-7 Правительства РФ ограничивает её 8-кратным размером фиксированного платежа в ПФР, т. е.: 26545.00 х 8 = 212 360 руб.

Коды:

- 182 1 02 02140 06 1110 160 — код для перечисления взносов по ОПС (пенсионных);

- 182 1 02 02103 08 1013 160— КБК для перечисления платежей по ОМС (медицинских);

- 182 1 02 02140 06 1110 160 – КБК на зачисление взносов в ОПС на 1%.

Уже зафиксированы страховые взносы в фонды на последующие 2 года: в ПФР в 2019 и 2020 гг. они составят соответственно 29354 и 32448 рублей, а по ОМС – 6884 и 8426 рублей.

Бизнесмен не имеет права применять пониженные тарифы, если речь идёт о взносах на себя. Это касается только работников.

Для удобства плательщиков сборов и налогов есть специальные онлайн калькуляторы (они помогут провести подсчёты).

Взносы в ПФР в 2019 году для ИП без работников предприниматель обязан платить за себя в любом случае: есть ли в штате персонал или он работает один. То же касается и взносов в ОМС. На работников же схема расчёта остаётся прежней.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Как заплатить страховые взносы

Взносы за себя в 2019 году предприниматель платит в ту налоговую инспекцию, где он стоит на учёте, даже если деятельность он ведёт в другом регионе. Налоговый кодекс устанавливает два срока для уплаты страховых взносов ИП:

- Обязательные фиксированные платежи – не позднее 31 декабря текущего года

- Дополнительный платёж (только если годовой доход ИП превышает 300 000 рублей) — не позднее 1 июля 2020 года

Фксированные взносы необязательно платить одной суммой в конце года. Можно разделить годовую сумму на несколько платежей. Например, каждый месяц платить равномерно по 3 020 рублей или каждый квартал по 9 060 рублей. Или разбить общую сумму произвольно в другом удобном порядке.

Плательщики УСН Доходы и ЕНВД могут сразу уменьшать ежеквартальные налоговые платежи на сумму взносов, уплаченных в отчётном периоде.

Образец квитанции или платёжного поручения для перечисления страховых взносов за себя можно запросить в своей налоговой инспекции. А ещё на сайте ФНС есть удобный сервис, который автоматически заполнит платёжный документ.

Сроки уплаты страховых взносов ИП за себя лучше не нарушать. Хотя ИФНС обещает не штрафовать за их несоблюдение, но пени всё равно придется заплатить.

И ещё один важный нюанс — задолженность по взносам не мешает прекращению предпринимательской деятельности, но все равно будет взыскана с физического лица, при необходимости – через суд.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.