Управленческий учет: как внедрить и автоматизировать в компании

Содержание:

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Сложности составления отчетности

- Цель управленческой отчетности и главные принципы ее составления

- Назначение, требования и информационная база подготовки управленческой отчетности

- Формирование Отчета (бюджета) доходов и расходов в WA:Финансист

- Кому и зачем нужен управленческий учет

- «Где деньги?» и другие важные вопросы

- Основы и состав управленческой отчетности

- Разработка системы управленческого учета в семь этапов

- Что такое управленческий учет и отчетность в бухгалтерии

- Модель Дюпона

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

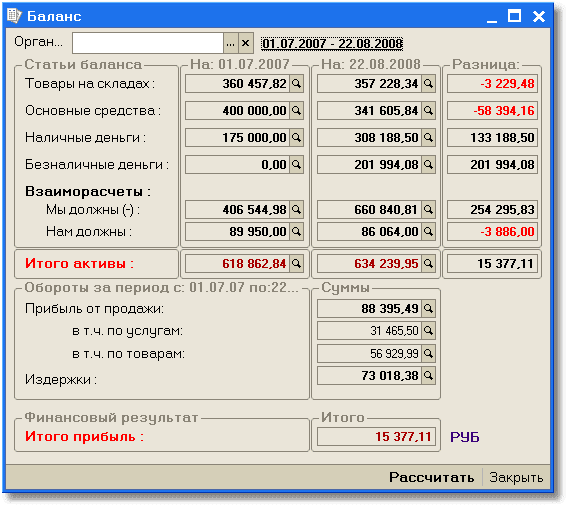

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Сложности составления отчетности

Итак, мы изучили то, что такое управленческая отчетность, чем она отличается от бухгалтерской или финансовой, ознакомились с порядком ее формирования. Полезно будет также рассмотреть возможные сложности, сопровождающие ее составление.

Как считают эксперты в области управления бизнесом, самая главная проблема, характерная для процесса формирования отчетности, о которой идет речь — в недостаточной лояльности к соответствующему документу со стороны сотрудников предприятия, а в ряде случаев — также топ-менеджеров и собственников. Работники фирмы — бухгалтеры, сотрудники производственных участков — не всегда воспринимают управленческую отчетность как документ, которому следует уделять время, на который имеет смысл тратить силы. Предприятия, как известно, и без того обязаны предоставлять в государственные органы официальные документы, составление которых — не самая легкая задача.

Подобной позиции, когда управленческая отчетность не воспринимается как что-то, стоящее внимания, могут придерживаться также топ-менеджеры и собственники, как мы отметили выше

Многие из руководителей, как считают эксперты, относятся к документам, о которых идет речь, как к разновидности метода введения менеджмента в заблуждение, особенно если нужно отвлечь внимание от не самых выдающихся производственных показателей

Как решить подобную проблему? Аналитики рекомендуют начинать с уровня как раз-таки руководства. Будет более оправдано заинтересовать в необходимости составления управленческой отчетности прежде всего менеджеров, чтобы они, в свою очередь, сформировали необходимые локальные правовые акты, по которым другие сотрудники должны будут содействовать в формировании соответствующих документов.

Другая сложность, характеризующая решение задачи, о которой идет речь — необходимость постоянной выработки новых подходов к интерпретации цифр, содержащихся в отчетности. Это может быть обусловлено, прежде всего, изменениями в производственной структуре бизнеса. В случае с бухгалтерской и финансовой отчетностью, как мы знаем, какой-либо интерпретации цифр не требуется. Поэтому становится возможным использовать стандартизованные формы, в которых фиксируются соответствующие показатели.

Управленческая отчетность организации, в свою очередь, решает несколько иные задачи. Она нужна, в первую очередь, самой компании, а не государственным органам, как в случае с бухгалтерскими и финансовыми показателями. Если интерпретация цифр, содержащихся в управленческой отчетности, при заданной структуре производства в определенный период сыграла свою положительную роль, то не гарантируется, что она будет такой же полезной при условии, что характеристики тех или иных бизнес-процессов изменились. Скорее всего, составителю отчетных документов придется по мере изменений в сфере производственных активностей фирмы совершенствовать подходы к интерпретации. Это может потребовать большого количества времени — как его личного, так и коллег, к которым он может обращаться за советом, мнением либо некими вспомогательными показателями, отражающими результаты деятельности компании, для того чтобы понять, каким образом можно улучшить подход к интерпретации цифр.

Решить отмеченную проблему можно, опять же, посредством периодических коммуникаций с коллегами в формате совещаний, предмет которых — рассмотрение текущих производственных показателей, а также разработка мер по их улучшению, в том числе посредством введения новых методов отчетности, таких как управленческая. В контексте позитивных подходов к оптимизации производственных показателей она с большей вероятностью будет воспринята сотрудниками компании позитивно.

Цель управленческой отчетности и главные принципы ее составления

Управленческая отчетность носит сугубо внутренний характер применения, хоть и основывается на общих бухгалтерских данных предприятия. Основное предназначение ее определяется следующими целями:

- Предоставление оперативной достоверной финансовой информации;

- Формирование на основании полученных данных четкого плана и стратегии работы на следующий период;

- Создание стимулирующих и мотивационных программ для развития предприятия;

- Отслеживание движения денежных потоков и исключение необоснованных финансовых потерь;

- Принятие управленческих решений на основании полученных данных.

Важность правильного составления отчетов должна быть донесена до каждого ответственного должностного лица. Поэтому, для исключения недопонимания в оформлении документа и соблюдения сроков формирования, необходимо разработать четкий регламент предоставления отчетности с указанием требуемых показателей для оценки

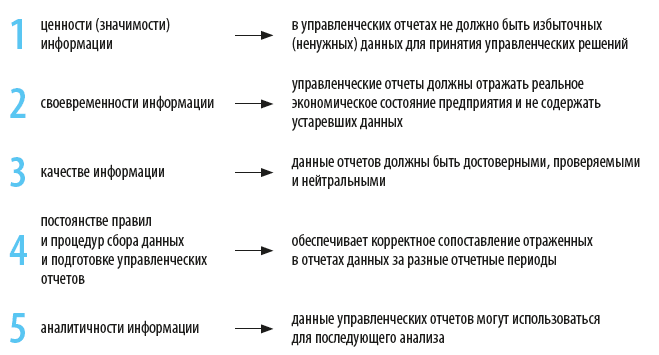

С качественной стороны оформления документации для изучения финансовой ситуации, требуется соблюдение следующих принципов:

Все количественные данные должны быть достоверны;

Информация должна быть качественно оформлена, согласно стандартам регламента отчетности;

Отчет должен нести информацию, сопоставимую должности получателя и специфике деятельности подотчетного подразделения;

Оперативность – все данные должны быть актуальными для принятия какого-либо решения;

Логичность и систематичность – соблюдение упорядоченности изложения информации;

Минимальный объем – желательно не занимать одним отчетом более одной страницы

Многочисленные листы рассеивают внимание, отнимают много времени для изучения и усложняют сопоставление данных из разных источников.. Главное требование преподнесения отчетной документации – ее должен легко понять руководитель, которому она адресована

Приветствуется использование таблиц и графиков, придающих визуализацию процессов

Главное требование преподнесения отчетной документации – ее должен легко понять руководитель, которому она адресована. Приветствуется использование таблиц и графиков, придающих визуализацию процессов.

Базовыми данными для заполнения управленческих отчетов являются формы учета:

- О затратах, себестоимости и выручки;

- О движении денежных средств;

- Об оборотных активах и краткосрочных обязательствах;

- О внеоборотных активах и долгосрочных обязательствах.

Назначение, требования и информационная база подготовки управленческой отчетности

Основное назначение управленческой отчетности — удовлетворить потребность руководства предприятия в данных для подготовки и принятия эффективных управленческих решений. Таким образом, управленческая отчетность предназначена в первую очередь внутренним пользователям в лице высшего и среднего звена менеджмента предприятий. Поэтому она всегда конфиденциальна, в отличие от финансовой или бухгалтерской отчетности, которая составляется для внешних пользователей и является, наоборот, открытой.

Прежде чем перейти к составу и содержанию управленческой отчетности, рассмотрим главное требование к ее составлению, которое и определяет состав отчетов, — полезность подготовленной информации для принятия управленческих решений. Полезной управленческая отчетность становится в результате системного подхода к ее подготовке и единой методологии расчета показателей отчетов.

Полезность данных управленческих отчетов базируется на следующих основных принципах:

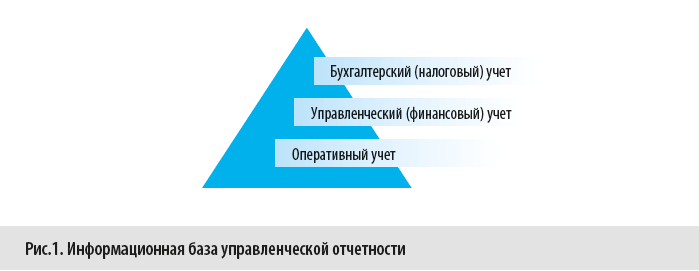

Информационная база управленческой отчетности — данные о хозяйственной жизни предприятия, которые фиксируются и хранятся в различных контурах учета: оперативном, управленческом (финансовом) и бухгалтерском (налоговом) (рис. 1).

Вся информация о деятельности предприятия как совокупности всех совершенных хозяйственных операций за конкретный промежуток времени отражается в контуре оперативного учета. Эти данные по большей части отражаются в натуральных количественных показателях, на их основе руководители среднего звена принимают ежедневные текущие (оперативные) управленческие решения.

Далее данные контура оперативного учета очищаются от избыточных (ненужных) данных, агрегируются и образуют контур управленческого учета. Управленческий учет ведется как в стоимостных, так и в натуральных количественных показателях и служит базой для подготовки управленческой отчетности.

Частью управленческого учета является финансовый учет. Он ведется только в стоимостном выражении. Финансовый учет сильно формализован (в отличие от управленческого учета), и в первую очередь потому, что финансовая отчетность, подготавливаемая на его основе, обобщает данные о финансовом состоянии предприятия, подводит итоги его деятельности и предназначена, как правило, внешним участникам (пользователям), так называемым стейкхолдерам, к которым можно отнести, в частности, собственников, инвесторов, банки и прочих кредиторов, контрагентов.

Следующий источник данных для подготовки управленческой отчетности — контур данных бухгалтерского (налогового) учета. Данные из контура бухгалтерского учета используются для подготовки управленческой отчетности в случаях, если:

• этих данных нет в контуре управленческого учета, например, по налоговым обязательствам в нужной детализации;

• качество данных в бухгалтерском учета выше, чем в управленческом учета, из-за неправильной постановки управленческого учета;

• управленческий учет на предприятии не ведется.

Формирование Отчета (бюджета) доходов и расходов в WA:Финансист

В значительной мере упростить ведение управленческого учета и преодолеть все перечисленные сложности может помочь специализированное решение на базе 1С, например, WA:Финансист. Система предлагает свою «философию» ведения учета, основанную на лучших практиках и опыте специалистов, гибко настраивается под индивидуальные нужды заказчика, «стоит» отдельно от базы регламентированного учета, консолидирует данные посредством настройки обмена, что помогает избежать двойного ввода, а также, поскольку разработана в среде 1С, имеет знакомый многим интерфейс и логику работы.

Переходим в раздел «Настраиваемая отчетность-Произвольные бюджеты», нажимаем кнопку «Создать».

Рис.5 Произвольные бюджеты

Присваиваем отчету наименование и вид.

Рис.6 Создание произвольного бюджета

Выбираем позиции (статьи) бюджета, которые будут участвовать в отчете.

Рис.7 Позиции бюджета

Присваиваем ключ и знак для каждой статьи.

Рис.8 Настройка статьи

Производим общие настройки для всего отчета на второй закладке «Настройки»

Рис.9 Общие настройки

Настраиваем необходимые группировки и нажимаем «Сформировать».

Рис.10 Группировки

Отчет сформирован.

Современное решение WA:Финансист для управленческого учета, типовое внедрение за 1 мес.

Рис.11 Бюджет доходов и расходов

Кроме того, Отчет (Бюджет) доходов и расходов можно сформировать путем стандартных отчетов в разделе Бюджетирование-Исполнение бюджета и нажимаем кнопку сформировать

Рис.12 Исполнение бюджета

Получаем бюджет доходов и расходов.

Рис.13 Бюджет доходов и расходов

Похожий отчет по поступлениям и списаниям денежных средств (БДДС) доступен в модуле WA:Финансист. Управление денежными средствами.

Рис.14 Исполнение БДДС

В разделе «Настройки» можно гибко управлять детализацией отчета – формировать его в разрезе любых доступных аналитик, по группе компаний, по любому ЦФО, организации и т.д.

Рис.15 Настройки «Исполнение БДДС»

Кому и зачем нужен управленческий учет

Главное назначение управленческого учета — дать топ-менеджменту компании исчерпывающую финансовую и нефинансовую информацию для принятия решений. Финансовая обычно выражается в денежном выражении, а нефинансовая — в виде показателей качества операций, загруженности производства, субъективных оценок по удовлетворенности клиентов и пр.

Нужен такой учет гендиректору, собственникам бизнеса, менеджменту среднего и высшего звена, чтобы в любой момент узнать, как идут дела в компании, сколько прибыли получено, какие направления деятельности «просели» и требуют корректировок. Именно высшее руководство определяет, какую группу отчетов и в какой форме нужно подготовить. А информация, отраженная в них, считается коммерческой тайной организации.

Основное преимущество управленческого учета — в простоте его интерпретации. Руководство может правильно «прочитать» информацию в отчетности без присутствия финансового директора в качестве переводчика.

Управленческий учет позволяет менеджерам:

- контролировать и прогнозировать финансовые показатели деятельности организации;

- рассчитывать себестоимость продукции и затраты по клиентам;

- измерять показатели работы организации и выявлять в ней «узкие места» (например, если количество отказов клиентов стремительно растет, быстрее, чем снижается прибыль, это может говорить об ухудшении качества продукции);

- эффективно управлять денежными средствами компании, оптимизировать расход ресурсов;

- внедрить систему бюджетирования и выстроить систему внутреннего контроля в компании;

- оперативно принимать управленческие решения и определять эффективную стратегию развития компании.

В итоге, управленческий учет выполняет 3 основные функции:

- собирает данные для принятия решений с точки зрения эффективности «затраты-выгоды»;

- позволяет вести оперативный контроль — по данным в отчетности менеджмент может отследить эффективность деятельности организации на любом уровне, и вовремя среагировать, если дела идут не по плану;

- информирует руководство об отклонениях (план-факт) и помогает планировать показатели работы в будущем, учитывая корректировки прошлых периодов.

После анализа такой отчетности у менеджмента компании всегда появляются дополнительные рычаги в управлении.

Управленческий учет обеспечивает связь прошлого, настоящего и будущего в организации

«Где деньги?» и другие важные вопросы

История нашей студии управленческого учета началась 9 лет назад, когда один из знакомых позвонил мне и сказал: «Володя, ты же финансист? У меня вопрос: я соучредитель в одном минском кафе, работаем хорошо, кормим вкусно, клиентов много — а где деньги?» Так я сначала помогал им как ИП, потом все это выросло в полноценную компанию.

Эта пирамида информационных потребностей появилась случайным путем — я однажды нарисовал ее буквально на салфетке. И сейчас она очень помогает донести, какие вопросы позволяет решить управленческий учет и сделать бизнес понятнее.

Изображение предоставлено автором

Изображение предоставлено автором

«Где деньги?» — вопрос, с которого начинается потребность в управленческом учете. Многие компании, в которых нет «управленки», действительно не могут на него ответить. В небольших бизнесах это часто связано еще и с занятостью собственника.

Между выбором «сесть и все посчитать» или «сделать еще пару продаж» чаще всего выбирается второе. И это правильно, но до определенного момента.

Со старта я рекомендовал бы разобраться именно в этом вопросе. Потому что банкротами становятся не тогда, когда нет прибыли, а тогда, когда нет денег.

«На чем или на ком зарабатываем?» Мне рассказывали про одну немецкую компанию, которая делает всего один вид продукции — столешницы одного цвета и размера, и продает их только одному покупателю — Икее. Вероятно, с невысокой доходностью, но по много фур в день. У них все очевидно. Но чаще всего у компании несколько направлений товаров или брендов, разные группы клиентов, и надо разобраться, на чем они зарабатывают, а с какими группами клиентов и/или продуктов работать недостаточно выгодно, а то и себе дороже.

«Что у нас есть и кому мы должны?» Есть, например, компании с отрицательным капиталом, то есть они должны больше, чем у них есть: на этапе роста это бывает нередко. По законодательству такого быть не должно, но мы говорим об управленческом учете, где все посчитано не по правилам, а «для себя».

Итак, чтобы ответить на этот вопрос, важно отделить то, что стоит денег, от того, что не стоит ничего. Если ваш бренд готовы купить за $ 100 000 — это его стоимость

Или у вас есть спецодежда, которая стоит по бухгалтерии $ 10 000. Но реально она уже на рабочем, и даже если он ее отдаст, — не стоит ничего.

«Как повлиять на прибыль?» Размер прибыли можно посмотреть в бухгалтерской отчетности

Но в управленческом учете очень важно добиться понимания, почему прибыль именно такая и как можно на нее повлиять. Именно для понятности прибыль считают по статьям затрат, по центрам ответственности, направлениям бизнеса и другим аналитикам

«Сколько стоит бизнес?» — на этот вопрос «управленка» точного ответа дать не может. Может быть примерный ориентир, тот самый капитал. Но бизнес стоит дороже, чем капитал, и чаще всего нематериальные активы ценятся в разы выше, чем материальные. Любой склад или оборудование можно купить, а сотрудников, команду и бренд скопировать значительно сложнее.

Основы и состав управленческой отчетности

Для каждой отрасли будет своя специфика составления и анализа управленческой отчетности. Также форма управленческой отчетности напрямую связана с пожеланиями руководителей и владельцев бизнеса.

По общепринятым нормам за базовый всегда берется общепринятый состав отчетности, в который включают:

- управленческий баланс;

- отчет о движении денежных средств;

- отчет о прибылях и убытках.

Индивидуально для каждой компании утверждается периодичность (ежедневно, еженедельно, ежемесячно и т.д.) и детализация (глубина аналитики и расшифровки показателей).

Схема подготовки управленческой отчетности

В широком смысле, управленческая отчетность (УО) – это данные, подготовленные по окончании хозяйственного или бюджетного периода. В узком УО – это любой документ или справка, подготовленная финансовым подразделением по требованию топ-менеджеров или согласно финансовому регламенту.

Важно! Основные принципы, которым должна удовлетворять управленческая отчетность: достоверность, оперативность, простота восприятия для всех пользователей.

- Разработка форм управленческой отчетности должна проводиться индивидуально для каждого предприятия. Помимо желаний руководителя, на структуру учета влияет:

- отрасль;

- размер компании, наличие дивизионов, дочерних предприятий, подразделений;

- вид деятельности и многие другие факторы.

Разработка системы управленческого учета в семь этапов

Для успешной разработки системы управленческого учета на предприятии Вашей финансовой службе (при поддержке топ-менеджмента) рекомендуется:

- Определить финансовую структуру предприятия путем выделения центров финансовой ответственности.

- Разработать состав, содержание и формы управленческой отчетности.

- Разработать классификатор управленческого учета.

- Разработать методы управленческого учета затрат и калькулирования себестоимости продукции.

- Разработать управленческий план счетов и порядок отражения типовых хозяйственных операций.

- Разработать внутренние положения и инструкции, регламентирующие ведение управленческого учета.

- Провести соответствующие организационные изменения на предприятии.

(По материалам статьи А. Молвинского “Как разработать и внедрить систему управленческого учета на предприятии”, опубликованной в журнале “Финансовый директор”)

Каким Генеральный Директор хочет видеть результат

Одни руководители предпочитают подробные формы отчетности, другие требуют, чтобы вся необходимая информация умещалась не более чем на одном листе формата А4. Генеральный Директор, выступающий заказчиком управленческого учета, имеет полное право предпочесть любой вариант, главное, чтобы он содержал всю необходимую для принятия решений информацию, позволял решать повседневные и стратегические проблемы.

Какие данные для этого нужны

Для достижения необходимого результата нужно определить, какие данные должны попадать в базу и где на предприятии (или за его стенами) их можно получить.

Если в бухгалтерской среде правят бал “бланки строгой отчетности”, то в управленческую базу может попадать информация, близкая к экспертной оценке. То есть, например, срок оплаты по контракту может быть один, а срок оплаты, установленный в базе финансистом, ” совершенно другой (так как он договорился об отсрочке, чтобы избежать уплаты НДС в текущем месяце).

Для того чтобы в систему управленческого учета не попали числа, не имеющие ничего общего с реальностью, нужно контролировать данные, помещаемые в базу, и лиц, имеющих возможность вносить в нее изменения. Какие данные использовать в управленческом учете, должна решать финансовая служба, но Генеральному Директору нужно обязательно принять участие в выработке этого решения. Иначе сведения, которые сложно учитывать и вносить в систему, могут оказаться “за бортом” управленческого учета.

Кто отвечает за своевременное внесение данных

Основные финансовые показатели обычно поступают в систему управленческого учета из бухгалтерии. Они недостаточно оперативны, однако хорошо поддаются проверке. Остальные данные должны попадать в управленческий учет по принципу: кто с данными работает ” тот их и вносит. При этом надо позаботиться о том, чтобы данные попадали в систему только один раз, без дублирования, и чтобы человеку, который их вводит, было удобно с ними работать именно в базе данных.

Обработка и интерпретация данных

Если Вы определились с тем, как будет происходить процесс сбора сведений, нужно решить, как интерпретировать данные, какие рассчитывать коэффициенты и как их трактовать. Например, в финансовую отчетность вписывается и финансовый анализ, цифры которого позволяют “крупными мазками” нарисовать общую картину финансового состояния предприятия. Вся работа заключается лишь в формировании формул, обрабатывающих массивы данных, которые попадают в базу из бухгалтерии.

Как контролировать

Прежде всего нужно проверять правильность ввода данных. Хорошо зарекомендовало себя “правило второго ключа” – интерпретация одних показателей должна подтверждать другие. Например, сведения о фактической выдаче заработной платы подтверждаются суммой начисленной. Если есть расхождения, значит, либо не вся

зарплата выдана, либо где-то закралась ошибка. Конечно, контроль процесса управленческого учета можно поручить специальному подразделению (отделу внутреннего аудита, контрольно-ревизионной группе и т. д.). Однако не все компании сегодня могут позволить себе содержать одно подразделение для ведения управленческого учета и еще одно для контроля за правильностью ведения этого учета. В любом случае Генеральный Директор не должен пускать процесс на самотек. Практика показывает, что основательное вникание в процессы на начальном этапе обеспечивает простоту деятельности в дальнейшем. Поэтому Генеральному Директору лучше пожертвовать частицей своего времени изначально и хорошо наладить работу ответственных за внедрение управленческого учета ” впоследствии это позволит экономить на проверках правильности данных и интерпретации информации.

Что такое управленческий учет и отчетность в бухгалтерии

Управленческие отчеты – это совокупность данных, необходимых руководству организации для составления планов и разработки стратегий развития бизнеса. Управленческая отчетность компании тесно связана с бухгалтерской. По сути, и управленческий и бухгалтерский учет анализируют одни и те же финансовые операции и потоки. Но есть и отличия.

Управленческий учет представляет собой учет затрат и результатов по центрам ответственности, местам возникновения и отдельным видам продукции. Его основная задача — обеспечение эффективного управления расходами. На предприятиях он необходим для корректировки финансовых потоков таким образом, чтобы они приносили максимальный эффект и результат в виде прибыли.

Модель Дюпона

Известная как методология финансового анализа посредством разбора и исследования определенных коэффициентов, которые обуславливают рентабельность бизнеса, это модель – широко известный метод, впервые предложенный на заре ХХ века. Модель является факторным анализом, то есть определением ключевых, оказывающих влияние на эффективность хозяйствования организации, факторов.

Задачей данного анализа служит определение способов предельной прибыльности инвестированного капитала для держателей акций, а последняя отражается показателями рентабельности. Так как управление рентабельностью стало основным вопросом для руководства предприятия, предложила разделить коэффициент рентабельности на составляющие, которые отражают разные стороны хозяйственной деятельности организации.

Изначально модель сочетала в себе 2 фактора влияния на рентабельность активов.

где:

- ROA (Return On Assets) – рентабельность активов;

- ROS (Return On Sales) – рентабельность продаж;

- Kоа – оборачиваемость активов.

Двухфакторная модель устанавливает зависимость между рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Модель оценивает влияние политики продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Один из вариантов формулы двухфакторной модели Дюпона, где за критерий эффективности предприятия выступает рентабельность собственного капитала, имеет такую формулу:

где:

- ROE (Return On Equity) – рентабельность собственного капитала;

- LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.