Отчёт бддс

Содержание:

- Кейс

- Резюме файла BDR

- Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

- Форма отчета по БДиР

- Советы главного бухгалтера при бюджетировании

- Что такое бюджет движения денежных средств

- БЮДЖЕТ ПРОДАЖ

- Бюджет доходов и расходов – методика составления + примеры

- Обеспечение потребностей – прогнозируемые остатки в БП, КА, ЕРП — расчет остатков на будущие периоды

- Этапы формирования БДР

- Автоматизация управленческого учета на предприятии для исключения ошибок и ускорения работы с БДДС

- БИТ.ФИНАНС/Управленческий учет

- Госбюджет РФ

Кейс

Давайте представим себе завод которые выпускает один вид готовой продукции из одного сырья. У завода есть определенные производственные мощности, которые могут обработать 1000 тонн сырья в месяц. Закупки осуществляются исправно и проблем с поставщиками нет. Сырье всегда есть в наличии и его всегда можно оперативно заказать у поставщика.

Так уж получилось, что в прошлом месяце произошла поломка оборудования, которую быстро устранили но все таки произошел некоторый простой в результате чего 80 тонн сырья остались неиспользованными (себестоимость сырья — 80 000,00 грн). В первые дни текущего месяца завод израсходовал оставшееся сырье и до конца месяца закупил еще 920 тонн сырья. Всего за месяц израсходовали 1000 тонн сырья. Стоимость сырья — 1000 000,00 грн.

Из за простоя в прошлом месяце завод недополучил выручка и прибыль. Возникли некоторые финансовые трудности и часть сырья (на 100 000 грн) пришлось купить в долг и оплатили 820 000 грн из необходимых 920 000 грн.

По окончании текущего месяца удалось реализовать 80% произведенной продукции — стоимостью 1200 000 грн. На складе осталось лежать 20% готовой продукции. При этом из этой выручки предприятие получило в виде денежных средств 1000 000 грн, а 200 000 грн остались в виде дебиторской задолженности.

Достаточно простой кейс и давайте подумаем как использовать предприятию эту информацию и как она повлияет на принятые решения руководством.

Резюме файла BDR

Расширение файла BDR включает в себя два основных типов файлов и его можно открыть с помощью Microsoft Exchange Server (разработчик — Microsoft Corporation). В общей сложности с этим форматом связано всего два программное (-ых) обеспечение (-я). Чаще всего они имеют тип формата Exchange Non-Delivery Report Body File.

Большинство файлов BDR относятся к Text Files, однако они также могут относится к Uncommon Files.

Файлы BDR можно просматривать с помощью операционной системы Windows. Они обычно находятся на настольных компьютерах (и ряде мобильных устройств) и позволяют просматривать и иногда редактировать эти файлы.

Рейтинг популярности файлов BDR составляет «Низкий», что означает, что данные файлы встречаются редко.

Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

Форма отчета по БДиР

Ваш бизнес получит выгоду от составления бюджета, если вы будете ежемесячно обновлять бюджет, используя в качестве руководства свои расходы и доходы за предыдущий месяц, а также учитывать финансовые цели или задачи своей компании на год.

Кроме того, поработайте с вашими старшими сотрудниками, чтобы узнать, есть ли у них информация о предстоящих проблемах, которые могут повлиять на запланированные продажи и расходы, положительно или отрицательно. Это позволяет вам по мере необходимости корректировать свой бюджет и финансовые ожидания.

Ежемесячный анализ бюджета вашей компании может указывать, где усилия по достижению бизнес-целей были успешными. Например, если вы поменяете поставщиков услуг медицинского страхования для получения более дешевого страхового покрытия, вы увидите, как это изменение повлияло на итоговый месяц за месяцем, а также год за годом.

Ежемесячный обзор бизнес-бюджета также может помочь вам определить потенциальные проблемы. Например, если у вас есть розничный бизнес, вы можете понять, что вам нужно увеличить свои рекламные расходы осенью, чтобы воспользоваться преимуществами сезона праздничных покупок. Или, если вы внесли изменения, которые могут иметь налоговые последствия для вашей компании, вам может потребоваться увеличить бюджетные расходы на оплату услуг бухгалтера в ожидании дополнительной бухгалтерской работы, необходимой для преодоления последствий.

На следующем листе представлены позиции отчета о прибылях и убытках, которые можно использовать для настройки основного бизнес-бюджета. В зависимости от вашего конкретного типа бизнеса вам, возможно, придется включить дополнительные виды доходов или расходов, но эта рабочая таблица должна дать вам общее представление о типах статей, которые вы должны включить в свой бизнес- бюджет.

| Рабочий лист основного бизнес-бюджета | |||

| КАТЕГОРИЯ | СУММА БЮДЖЕТА | ФАКТИЧЕСКАЯ СУММА | РАЗНИЦА |

| Доход от продаж | |||

| Процентный доход | |||

| Доход от инвестиций | |||

| Другой доход | |||

| ОБЩАЯ ПРИБЫЛЬ | |||

| РАСХОДЫ | |||

| Бухгалтерские услуги | |||

| Комиссия за обслуживание банка | |||

| Комиссия по кредитной карте | |||

| Расходы за доставку | |||

| Депозиты для коммунальных услуг | |||

| Расчетные налоги | |||

| Медицинская страховка | |||

| Расходы по найму | |||

| Установка / Ремонт Оборудования | |||

| Проценты по долгам | |||

| Инвентаризация покупок | |||

| Юридические расходы | |||

| Лицензии / Разрешения | |||

| Платежи по кредиту | |||

| Офисные принадлежности | |||

| Платежная ведомость | |||

| Налоги на заработную плату | |||

| печать | |||

| Профессиональные сборы | |||

| Арендная плата / лизинговые платежи | |||

| Пенсионные взносы | |||

| Подписки и сборы | |||

| Коммунальные услуги и телефон | |||

| Транспортные расходы | |||

| Другой | |||

| СУММАРНЫЕ РАСХОДЫ | |||

| ВСЕГО ДОХОДОВ МИНУС ВСЕГО РАСХОДОВ |

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Отчет сдала, шеф принял! Папа помог!

Отчет сдала, шеф принял! Папа помог!

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Обеспечение потребностей – прогнозируемые остатки в БП, КА, ЕРП — расчет остатков на будущие периоды

Отчет представляет собой механизм по обеспечению потребностей. На основании данных о расходах за прошлые периоды с указанием количества дней прогноза система даст Вам прогнозируемый остаток. Это удобно, так как вы заранее можете увидеть, какой товар у Вас закончится в ближайшее время. Отрицательные остатки выделены красным. Отчет выводит средний расход в день, остаток на текущий момент и прогнозируемый остаток. Представлены 3 варианта отчета с 1, 2 и 3 субконто, которыми вы можете пользоваться в зависимости от настроек вашей программы. Отчет строится по данным бухгалтерского учета.

10 стартмани

Этапы формирования БДР

Верхнеуровневая последовательность этапов формирования БДР выглядит следующим образом:

Этап 0. Постановка процесса бюджетирования. На данном этапе разрабатывается методология бюджетирования, а также соответствующие регламенты, шаблоны форм для заполнения бюджетных данных, инструкции для ответственных сотрудников, формы отчетов бюджета. При первоначальном запуске процесса бюджетирования разрабатывается базовый бизнес-процесс и все вышеуказанные документы, осуществляется их актуализация в рамках последующих бюджетных кампаний.

Этап 1. Подготовка и запуск бюджетной кампании. На данном этапе как правило выпускается приказ о запуске бюджетной кампании, в котором фиксируются: сроки предоставления данных и ответственные лица по каждому разделу бюджета, по центрам финансовой ответственности; сроки проведения бюджетных комитетов и финального утверждения бюджета. Также данный этап может включать:

-

определение и доведение до ответственных лиц общих предпосылок для бюджетирования (в т.ч. плановый курс валюты, инфляция, целевые показатели роста выручки, планируемый запуск новых проектов / продуктов / направлений);

-

доведение до ответственных лиц форм для заполнения бюджетных показателей

-

актуализацию справочников (статей бюджета, групп статей бюджета);

-

актуализацию управленческой организационной структуры для целей бюджетирования.

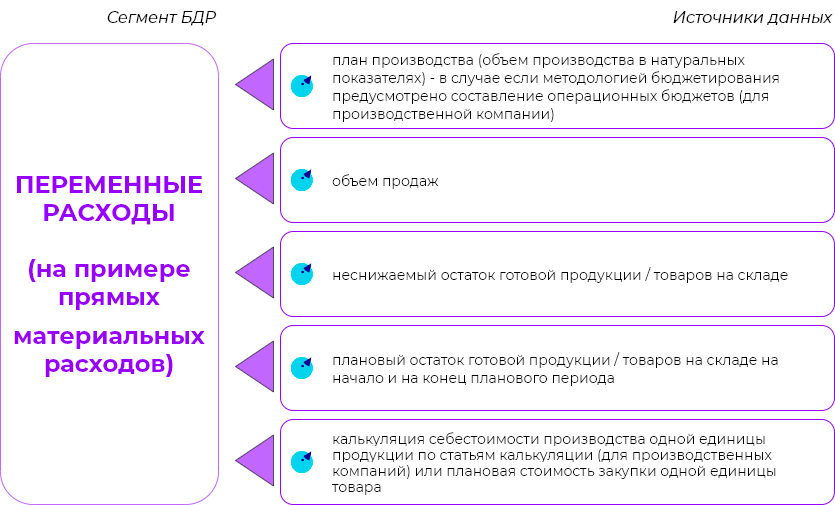

Этап 2. Сбор исходных данных и расчет бюджетных показателей. На данном этапе, в зависимости от принятого метода бюджетирования, выполняется сбор исходных данных из различных источников, а также расчеты плановых показателей на основании полученных исходных данных. Примеры источников данных для различных сегментов БДР приведены на диаграммах ниже.

Этап 3. Консолидация данных, заполнение отчетных форм бюджета. На данном этапе финансовая служба выполняет обработку и консолидацию всех полученных от ЦФО данных, а также централизованно рассчитанных плановых показателей. Сводные данные являются базой для заполнения отчетных форм бюджета: БДР, БДДС, Бюджетного баланса.

Этап 4. Согласование бюджета, корректировки по итогам согласования. Сформированные на предыдущих этапах бюджетные данные подлежат рассмотрению и согласованию с руководителями верхнего уровня, по итогам чего может потребоваться внесение корректировок. После этого скорректированные бюджеты выносятся на повторное согласование.

Этап 5. Финальное утверждение и передача в исполнение. Финально утвержденные руководителями верхнего уровня бюджеты доводятся до всех ответственных лиц для исполнения: финансовой службе для осуществления контроля, руководителям ЦФО для понимания объема выделенного финансирования на плановый год.

Перечень и последовательность этапов формирования БДР для каждой компании определяется индивидуально (в зависимости от принятой методологии бюджетирования), но общая логика в большей степени будет соответствовать вышеописанным этапам.

Автоматизация управленческого учета на предприятии для исключения ошибок и ускорения работы с БДДС

Функции управленческого учета ориентированы на сбор и предоставление информации сотрудникам компаний, от которых зависит правильность принятия решений для развития бизнеса. Как правило, эти роли выполняют: генеральный директор, финансовый директор, а также руководители различных отделов компании.

Основой управленческого учета можно назвать функции:

- Возможность формирования отчетности.

- Планирование и распределение бюджетов.

- Ведение казначейства.

- Международный учет.

Основные отчеты, применяющиеся в управленческом учете:

- Отчет по прибыли и убыткам. Показывает проекты, генерирующие отрицательную, либо нулевую рентабельность. Благодаря этому отчету есть возможность выделить направления бизнеса, приносящие прибыль.

- Отчет о движении денежных средств дает понять, готова ли компания к генерации денежных потоков для поддержки основной деятельности. С помощью него также можно управлять финансами, благодаря прогнозированию движения денежных средств.

- Управленческий баланс сводит данные предыдущих отчетов в один. Он позволяет контролировать использование прибыли, задолженностей и вносить корректировки в учет.

Автоматизация управленческого учета повысит уровень эффективности решений и будет полезна для предприятий как малого, так и среднего бизнеса.

Вести управленческий учет можно в Excel или при помощи специальных программ, таких как БИТ.ФИНАНС, который создан специально для удобного объединения различных источников информации в одной системе.

Управленческий учет, автоматизированный с помощью БИТ.ФИНАНС позволит облегчить работу по следующим видам операций:

- Планирование хозяйственной деятельности при помощи бюджетирования.

- Осуществление контроля расходов, на основе собранных данных.

- Оптимизация затрат.

- Контроль отклонений от норм, путем сравнения плановых и фактических показателей.

Результаты автоматизации управленческого учета с помощью системы БИТ.ФИНАНС:

- Время на сбор и обработку данных уходит меньше.

- Достоверные данные позволяют быстро принимать решения.

- Появляется возможность учитывать разные сценарии развития.

- Все платежи находятся под контролем.

- Соблюдаются установленные лимиты расходов по статьям.

- Снижается риск хищения денежных средств.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Скачать демо-версию

СЗВ-М за август 2020г.

Отмена ЕНВД с 2020-2021 года

Госбюджет РФ

Государственный бюджет РФ, статистика за период 2007-2018 годов (данные единого портала бюджетной системы РФ): год / фактические доходы в трлн. руб. / фактические расходы в трлн. руб. / дефицит или профицит в %

2007 — доходы 7,781 млрд. руб. / расходы 5,987 = +23,06%;

2008 — 9,276 / 7,567 = +18,43%;

2009 — 7,338 / 9,637 = -31,33%;

2010 — 8,305 / 10,116 = -21,80%;

2011 — 11,368 / 10,926 = +3,89%;

2012 — 12,856 / 12,895 = -0,3%;

2013 — 13,020 / 13,343 = -2,48%;

2014 — 14,497 / 14,832 = -2,31%;

2015 — 13,659 / 15,620 = -14,35%;

2016 — 13,460 / 16,416 = -21,96%;

2017 — 15,089 / 16,420 = -8,82%;

2018 — 19,454 / 16,713 = +14,09%.

За разработку госбюджета РФ отвечает правительство РФ, а Госдума утверждает смету за 3 шага:

1. Первое чтение — утверждение основных параметров бюджета.

2. Второе чтение — утверждение бюджета по разделам.

3. Третье чтение — утверждение бюджета по подразделам.

Структура доходов и расходов бюджета РФ на примере 2018 года:

Основные доходы государственного бюджета России (в %):

24% — доходы нефтегазового сектора (продажа природного газа, нефти URALS, бензина, дизеля и др.);

20% — страховые взносы;

16% — НДС;

11% — налог на прибыль;

10% — налог на доходы физических лиц (НДФЛ);

4% — акцизы;

2% — ввозные пошлины.

Основные расходы государственного бюджета России (в %):

35% — социальная сфера;

15% — оборона и безопасность;

11% — образование;

10% — здравоохранение.