Как рассчитать себестоимость продукции? формула и пример расчета

Содержание:

- Применение при учете себестоимости счетов бухгалтерского учета

- Что такое себестоимость реализованной продукции

- Общехозяйственные затраты

- Зачем рассчитывать прямые и косвенные затраты

- Общий вид и расшифровка

- Пути снижения себестоимости

- Виды себестоимости и связанные с ними затраты

- Определение

- Определение

- Формула расчета себестоимости продукции, которая реализована

- Как снизить себестоимость продукции?

- Особенности метода полной себестоимости

- Способ многошагового распределения затрат

- Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

- Классификация

- Состав затрат общехозяйственного назначения

- Особенности производственной и организационной структуры предприятия

- Расчет себестоимости

- Заключение

Применение при учете себестоимости счетов бухгалтерского учета

Затраты, формирующие производственную себестоимость товаров, услуг и работ, чаще всего, отражаются в бухгалтерских регистрах с использованием счетов:

- 20 (для операций в рамках основного производства);

- 23 (для операций, дополняющих основное производство);

- 26 (для операций, соответствующих косвенным расходам);

- 28 (для учета производственных потерь вследствие брака).

Иногда для бухучета себестоимости также используются счета:

- 21 (если фирма выпускает не только готовые к эксплуатации или потреблению товары, но также полуфабрикаты);

- 25 (если у фирмы есть расходы по операциям, которые обособлены от операций в рамках основного производства и дополняющих его, но в определенные моменты становятся связанными с ними).

Указанные счета чаще всего корреспондируют:

- со счетом 10 (для отражения операций по списанию в производство сырья и материалов);

- со счетами 69, 70 (для отражения операций по включению в производственные затраты зарплаты персонала, а также отчислений в страховые фонды);

- со счетами 02, 05 (для отражения амортизации).

Например, посредством проводки Дт 20 Кт 10 отражается факт списания материалов в производство, а проводка Дт 20 Кт 70 отражает начисление зарплаты сотрудникам.

Если фирма выпускает полуфабрикаты, то корреспондирующим может быть также счет 21. Так, факт передачи полуфабрикатов в дальнейшее производство может отражаться проводкой Дт 20 Кт 21.

Учет готовой продукции на основе показателей ее себестоимости осуществляется, как правило, с применением счета 43, корреспондирующего с такими счетами, как 20, 90. Например, поступление товара на склад отражается проводкой Дт 43 Кт 20, а если продукция была продана, применяется проводка Дт 90 Кт 43.

Что такое себестоимость реализованной продукции

Себестоимость реализованной продукции представляет собой совокупную величину полных прямых расходов компании на всех этапах производственного процесса и прочих затрат в момент продажи.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Методики расчета

- Как рассчитать себестоимость реализованной продукции

- Формула

- Пример расчета

- Полная себестоимость реализованной продукции

- Анализ себестоимости реализованной продукции

При ее определении рассматривают следующие затраты:

- Стоимость материалов, направленных на производство продукции или выполнение работ.

- Оплата труда работников, непосредственно занятых в производственном процессе.

- Внепроизводственные расходы.

- Коммерческие расходы.

Себестоимость выражает совокупную величину использования предприятием различных ресурсов. Благодаря ей возможно обеспечить хозяйственную деятельность ресурсами за счет определения части доли себестоимости на их возмещение. В результате производственный процесс является постоянно действующим.

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Общий вид и расшифровка

Как говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

ПС = Совокупные затраты на производство + Издержки на реализацию товара/калькуляционная единица;

Себестоимость рассчитывают для того, чтобы:

- Оценить рентабельность.

- Установить оптовую и розничную цену на товар.

- Оценить эффективность используемых в производстве ресурсов.

- Вычислить потенциальную прибыль предприятия.

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

- ПС = (Совокупные затраты на производство + Издержки на реализацию товара)/калькуляционная единица;

- ПС— полная себестоимость продукции;

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.

Пути снижения себестоимости

Сокращение расходов на производство необходимо, когда:

- предприятие хочет увеличить прибыль, не снижая окончательную цену на товар;

- есть необходимость снижения цены для увеличения объема продаж или повышения конкуренции.

В зависимости от ситуации на рынке и финансового положения фирмы, используется множество способов уменьшения себестоимости товара:

- Повышение производительности труда — улучшение рабочих мест, финансовая и моральная мотивация, установление оплаты, в зависимости от объема и качества выпускаемой продукции;

- Автоматизация производства — закупка нового, более эффективного оборудования позволит увеличить объем производимых товаров или сократить работников;

- Снижение расходов — подразумевает множество методов, от экономии энергопотребления до сокращения штата сотрудников;

- Переоценка поставщиков и партнеров — поиск более доступных и эффективных способов закупки сырья и реализации готовых изделий;

- Установление строгих требований к качеству — инструктаж персонала и наладка оборудования для сокращения процента изделий с браком;

- Отслеживание рынка — своевременная корректировка цены товара, наблюдение за конкурентами, расширение ассортимента в связи с потребностями рынка;

- Регулярный контроль — оценка расхода и хранения материала, учет всей производимой и реализованной продукции, отслеживание воровства рабочими.

Большой выбор способов расчета и сокращения себестоимости предоставляет организации возможность подобрать вариант, необходимый для выполнения конкретных задач. Знание условий, необходимых для создания качественного товара, ориентирование на современный рынок и регулярный анализ производства позволяет фирме минимизировать потери и получить ожидаемую прибыль.Узнайте, как еще можно рассчитать себестоимость товара из предложенного ниже видео.

Виды себестоимости и связанные с ними затраты

Себестоимость продукции может формироваться в 2 вариантах:

- в объеме расходов, осуществленных непосредственно при ее производстве (производственная или неполная себестоимость);

- в сумме всех расходов организации, включая те, которые обеспечивают функционирование организации в целом (полная себестоимость), однако сюда не будут входить расходы, связанные с продажей (коммерческие).

К непосредственно связанным с производством относятся затраты, которые:

- можно с полной определенностью привязать к созданию конкретной продукции (прямые затраты);

- не относятся к конкретному виду продукции, но обеспечивают функционирование производственного подразделения, участвующего в производстве этой продукции (накладные расходы производственного характера).

Расходы, не связанные непосредственно с производством, носят название общехозяйственных и складываются из затрат:

- обеспечивающих деятельность организации в целом, в т. ч. процесс управления ею;

- относящихся к производству, которые невозможно привязать к конкретному производственному подразделению или распределить между несколькими подразделениями.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Определение

Калькуляция себестоимости продукции, пример расчета которой можно найти в сети, есть не что иное, как вычисление общих денежных затрат на единицу товара. При операциях на внешних торговых площадках расчет стоимости единицы продукции по статьям калькуляции проводится при прохождении через границу РФ. В расчет при этом берут следующие категории затрат:

- стоимость поставляемого товара;

- стоимость услуг по доставке груза;

- различные таможенные платежи, пошлины и НДС;

- оплата услуг таможенного брокера;

- оплата таможенной очистки.

Знания о том, как правильно сделать подобный расчёт, просто необходимы. Он может быть затребован на таможне в случаях, когда у таможенников вызывает сомнения таможенная стоимость и появляются подозрения в ее заниженном уровне. В то время как требование о предоставлении калькуляции себестоимости продукции не предусмотрено ни одним нормативно-правовым актом или пунктом в контрактах. Однако на практике участники ВЭД с данной проблемой сталкиваются достаточно часто.

Определение

Калькуляция себестоимости продукции, пример расчета которой можно найти в сети, есть не что иное, как вычисление общих денежных затрат на единицу товара. При операциях на внешних торговых площадках расчет стоимости единицы продукции по статьям калькуляции проводится при прохождении через границу РФ. В расчет при этом берут следующие категории затрат:

- стоимость поставляемого товара;

- стоимость услуг по доставке груза;

- различные таможенные платежи, пошлины и НДС;

- оплата услуг таможенного брокера;

- оплата таможенной очистки.

Знания о том, как правильно сделать подобный расчёт, просто необходимы. Он может быть затребован на таможне в случаях, когда у таможенников вызывает сомнения таможенная стоимость и появляются подозрения в ее заниженном уровне. В то время как требование о предоставлении калькуляции себестоимости продукции не предусмотрено ни одним нормативно-правовым актом или пунктом в контрактах. Однако на практике участники ВЭД с данной проблемой сталкиваются достаточно часто.

Формула расчета себестоимости продукции, которая реализована

Для того, чтобы определить показатель себестоимости продукции, которая реализована за отчетный период, необходимо рассчитать:

- полную себестоимость произведенной продукции за отчетный период;

- переходящие остатки той продукции, которая еще не реализована.

Для определения переходящих остатков продукции, которая еще не реализована, находят разницу между остатками готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции — формула:

С\С реал. прод. = С\С пол. прод. + Пер. ост. ГП,

где С\С пол. прод. – показатель полной себестоимости продукции, руб.;

Пер. ост. ГП – переходящие остатки готовой продукции, руб.

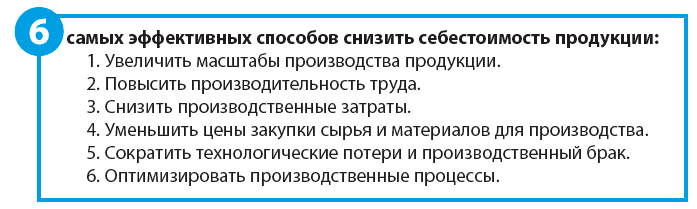

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Особенности метода полной себестоимости

При оценке текущих издержек метод учета затрат по полной себестоимости разработан в целях установления справедливой цены на производимые изделия. Если на предприятии производится различная продукция (виды товаров), предварительно ответственным работникам необходимо разделить все издержки по центрам ответственности, то есть местам возникновения. Затем устанавливаются носители расходов для их распределения. И наконец на каждый конкретный продукт затраты относятся в зависимости от производственной необходимости.

Процесс калькулирования достаточно сложный и объединяет обычно работу нескольких специалистов. Для точности расчетов по продукции разрабатываются сметы и нормы списания расходов, определяются цены, по которым списываются затраты, а на завершающей стадии производится анализ и контроль показателей. Как и прочие методики метод полной себестоимости имеет свои преимущества и недостатки. К плюсам можно отнести устранение монополизации рынка, поскольку при таком варианте калькулирования товаров цена для потребителя устанавливается в среднем на одном уровне. В то же время продавцы получают возможность реально оценить свои затраты и рассчитать оптимальную стоимость продукции для получения прибыли.

Среди недостатков необходимо отметить, что такая методика не учитывает сложившуюся конкуренцию на текущем рынке, следовательно, в расчеты не принимается имеющийся спрос на изделия. А изменение уровня затрат при колебании объемов производства не поддается планированию. Кроме того, отнесение на себестоимость изделий или услуг суммы постоянных издержек может несколько исказить влияние конкретного товара на финрезультат организации. Какой именно способ калькулирования изготовленной продукции выбрать, решает каждая организация самостоятельно.

Не исключено, что для одних целей (или внешних пользователей) понадобится расчет себестоимости по традиционным полным показателям, а для других – по сокращенным или комбинированным. При выборе следует учитывать специфику деятельности, характер производимой продукции, сезонность, временной показатель планирования и другие факторы. Самое широкое распространение методика полного учета затрат получила в небольших компаниях, а также там, где производится узкий круг продукции. Если же номенклатура значительная, а бизнес отличается масштабностью, рекомендуется использовать совокупные способы и приемы расчета себестоимости ГП.

Способ многошагового распределения затрат

На сложных производствах сотрудники планово – экономических бюро наиболее реальным считают способ многошагового распределения расходов, который осуществляется в несколько этапов.

Первый этап

Группировка расходов по всем составляющим единого производственного организма, включая непроизводственную сферу (столовую, медицинскую амбулаторию и т.п.). Пример: администрация столовой составляет расходы: затраты на продукты, фонд зарплаты сотрудников, расходы на энергоресурсы (ГСМ, электроэнергию).

Второй этап

Расходы подразделений, не участвующих в непосредственном производстве относят на производственные цеха и отделы. Например, затраты, связанные с содержанием столовой, будут касаться и подразделений, изготавливающих продукцию.

Третий этап

Зачисленные на производственные подразделения расходы распределяют на произведенную продукцию. Так, после перераспределения затрат на столовую на производственные подразделения, затраты по содержанию цехов переносят уже на готовую продукцию.

В данном случае основой для перераспределения будет учетная единица (человеко-часы), которые были затрачены на изготовление каждого конкретного вида товара, стоимость материалов и сырья.

Себестоимость единицы продукции определяется путем деления общих затрат на количество (группу/единицу) произведенной продукции. Любой человек, знакомый с арифметикой может убедиться, что найти показатель себестоимости продукции не составит большого труда.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Классификация

Себестоимость классифицируется следующим образом:

- полная величина представляет собой совокупность всех расходов компании на изготовление продукции;

- предельная величина находится в зависимости от количества производимой продукции и отражает эффективность расширения производства.

Другая классификация предполагает разделение на виды:

- цеховая: все затраты на изготовление продукции;

- производственная: включает цеховые затраты, целевые и общие расходы;

- полная: к производственной прибавляются расходы по реализации продукции;

- общехозяйственная: расходы по ведению бизнес-деятельности компании, на управление, которые не относятся к производственным процессам.

Состав затрат общехозяйственного назначения

Расходы общехозяйственного назначения имеют перечень, схожий с перечнем накладных расходов производственного характера. Сюда будут относиться:

- оплата труда руководства организации и персонала подразделений общехозяйственного назначения, начисления страховых взносов на эту оплату;

- затраты по текущему обеспечению работы подразделения (канц- и хозтовары, инвентарь, амортизация оборудования, расходы на аренду, страхование, информационное обслуживание, командировки сотрудников);

- затраты на содержание имущества, находящегося в подразделении, с выделением работ, осуществленных собственными силами организации (вспомогательным или обслуживающим производством) и сторонними организациями (техническое и транспортное обслуживание, поверка, ремонты, сменно-запасные части и расходные материалы, необходимые для эксплуатации оборудования, расход энергоресурсов);

- затраты на охрану труда (аттестация рабочих мест, спецодежда, спецпитание, санобработка).

Дополнительно могут присутствовать расходы на:

- услуги связи;

- подбор и подготовку персонала;

- медицинское обеспечение (содержание собственного здравпункта или проведение медосмотров сторонними учреждениями);

- охрану территории;

- вывоз мусора, канализацию;

- представительские цели;

- услуги юристов, аудиторов;

- проведение собраний акционеров;

- подлежащие уплате налоги, включаемые в себестоимость.

Затраты общехозяйственного назначения также собирают по каждому из подразделений, аккумулируя их на счете 26. Ежемесячно этот счет закрывают. Собранные на нем суммы возможно учесть двумя способами:

- либо путем списания их в полном объеме на счет учета финрезультатов (90), тогда они не будут учтены в себестоимости создаваемой продукции, и себестоимость будет формироваться на уровне производственной (т. е. как неполная);

- либо путем их распределения на объекты калькулирования по аналогии с накладными расходами производственного характера (пропорционально выбранной для этого базе), себестоимость продукции при этом сформируется как полная.

О том, как формируется себестоимость при позаказном методе учета затрат, читайте в материале «Позаказный метод учета затрат и калькулирования себестоимости».

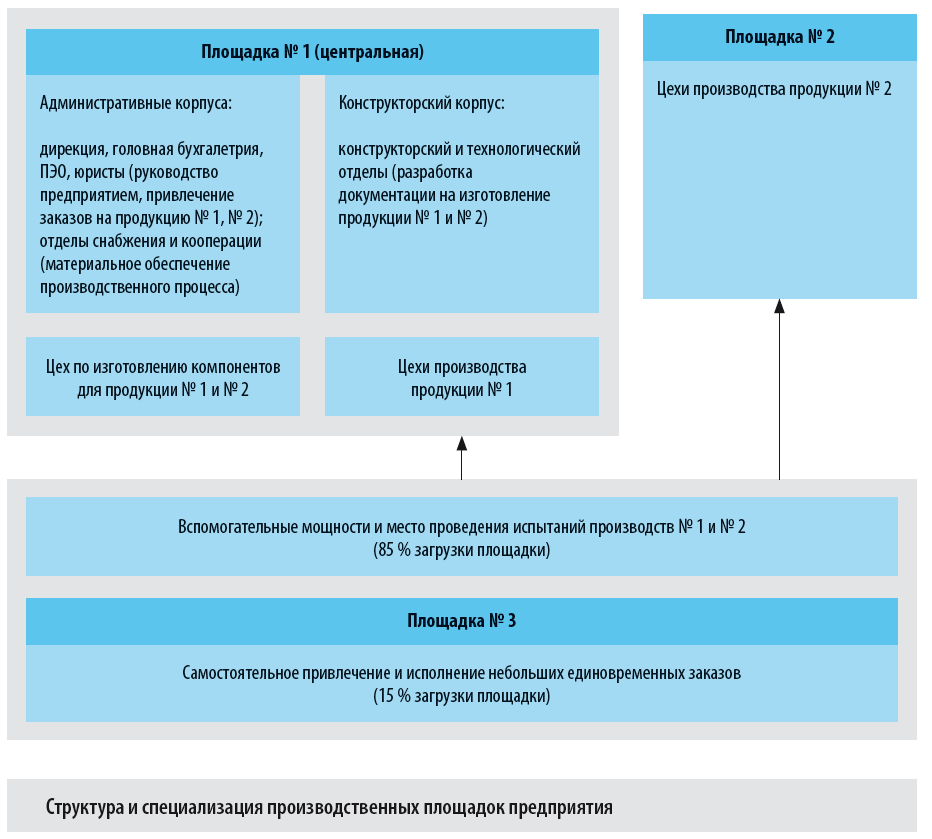

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Заключение

Расчет себестоимости продукции является неотъемлемым атрибутом любой компании в аналитических отчетах. Одним из важнейших показателей, который влияет на эффективность всей работы предприятия, является стоимость произведенных товаров или услуг. Такие экономические расчеты производятся не только до запуска нового предприятия для правильного ведения бизнеса, но и в процессе производства для повышения эффективности работы и определения возможности снижения затрат.

Частный предприниматель, открывающий бизнес, производит эту работу обычно в одиночку. Он собирает все данные относительно стоимости материалов, необходимых для производства, рассчитывает затраты на техническое обслуживание оборудования, электроэнергию, прогнозирует сумму расходов на транспортировку и хранение. Относительно того, как проводить расчет себестоимости продукции, произведенной крупным предприятием, решение принимает финансовый менеджер в зависимости от желаемого результата.