Понятие цеховой себестоимости продукции

Содержание:

- Особенности производственной и организационной структуры предприятия

- Похожие термины:

- Состав затрат общехозяйственного назначения

- Как анализировать цеховую себестоимость

- Классификация производственных издержек

- Как снизить себестоимость: методы

- Можно рассмотреть другие примеры расчета себестоимости для непроизводственных компаний

- Какая применяется формула расчета себестоимости услуг

- Безвозвратные затраты

- Методы расчёта себестоимости

- Анализ коммерческой себестоимости

- Себестоимость: что это и зачем ее считать?

- От чего зависит себестоимость

- Структура себестоимости

- Что включает в себя цеховая себестоимость

- Заключение

Особенности производственной и организационной структуры предприятия

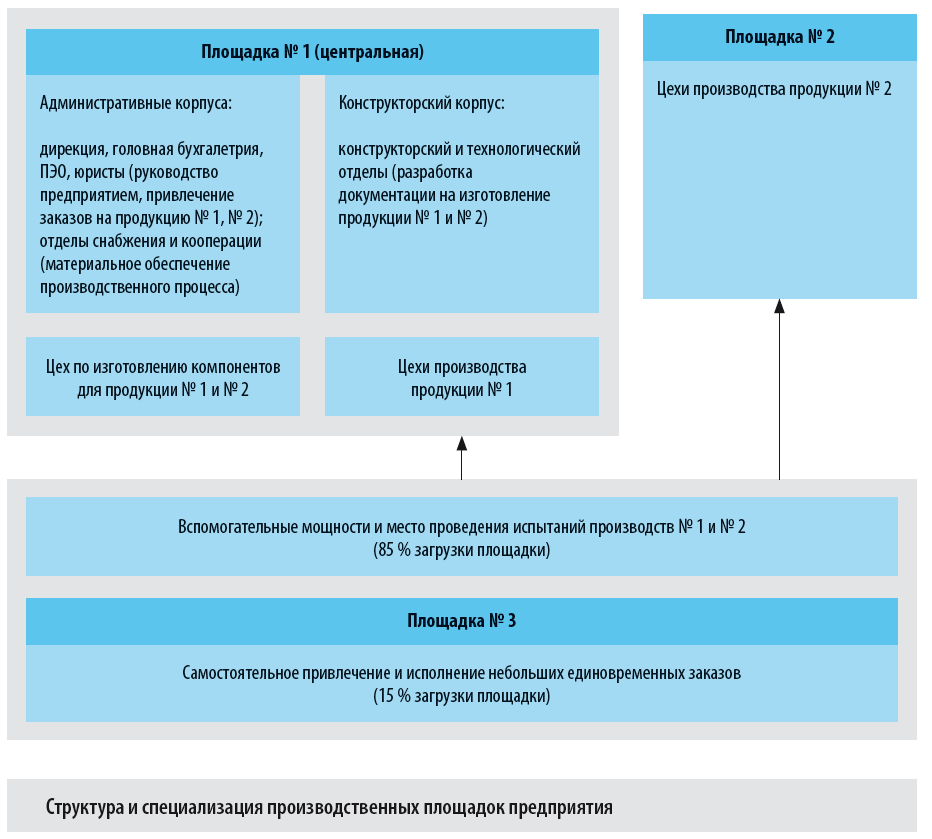

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Похожие термины:

-

затраты, определяемые раздельно по овощеводству открытого грунта и по овощеводству защищенного грунта путем деления суммы затрат (включая затраты по содержанию семей пчел за вычетом стоимости м

-

потеря стоимости нематериальных активов, используемых в течение долгосрочного периода и приносящих доход, перенесенная на стоимость изготовленной продукции (услуг, работ) в процессе хозяйственн

-

предельные издержки, маргинальные издержки; увеличение или уменьшение полных издержек при увеличении или уменьшении объема производства на одну единицу продукта.

-

средневзвешенный процент прибыли, который компания должна выплачивать своим инвесторам.

-

себестоимость плюс косвенные накладные расходы.

-

полные затраты на производство и реализацию единицы продукции. АТС=АVС+TFC/qф.

-

себестоимость прошлого периода, взятая за основу расчета себестоимости текущего или планового периода.

-

нормативная себестоимость, представляющая собой исторически сложившийся производственный стандарт. Она остается неизменной до тех пор, пока не произойдет значительное изменение сущности произ

-

все затраты цехов на изготовление продукции. Сегмент рынка — совокупность потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга.

-

средневзвешенный показатель затрат на единицу конкретного вида продукции (работ, услуг) по стране в целом.

-

метод ценообразования, по которому цена реализации определяется путем прибавления процента или суммы наценки к стоимости продукции, как бы она ни определялась.

-

Не финансируемые заказчиком и не обязательные для исполнения контракта затраты, производимые на подготовку, подачу и ведение коммерческого или ценового предложения.

-

Расходы, связанные с производством продукции, которая была реализована в течение отчетного периода, включая издержки производства и заработную плату работников. Себестоимость реализованной про

-

Нормативная себестоимость, которая должна быть получена в условиях эффективного функционирования существующего оборудования. Она учитывает обычные выходы оборудования из строя, нормативные пр

-

выраженные в денежной форме издержки предприятия на производство и реализацию единицы продукции, рассчитанные по статьям калькуляции.

-

затраты, при исключении которых из продукции выращивания не исключается масса павшего или вынужденного забоя (если мясо не было использовано в пишу или на корм скоту) молодняка животных, птицы, кр

-

денежное выражение фактических затрат на заготовление материалов. Рассчитывается бухгалтерией ежемесячно. При этом в нес включаются: оплата процентов за приобретение в кредит, предоставленный п

-

себестоимость продукции, исчисленная в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство и фактическом количестве полученной продукции.

-

себестоимость, определяемая на основе данных фактических затрат за данный период.

-

причины, определяющие различия в себестоимости строительных работ, а именно: 1) структура организации: если строительная организация состоит из бригад и участков, непосредственно занятых строите

Состав затрат общехозяйственного назначения

Расходы общехозяйственного назначения имеют перечень, схожий с перечнем накладных расходов производственного характера. Сюда будут относиться:

- оплата труда руководства организации и персонала подразделений общехозяйственного назначения, начисления страховых взносов на эту оплату;

- затраты по текущему обеспечению работы подразделения (канц- и хозтовары, инвентарь, амортизация оборудования, расходы на аренду, страхование, информационное обслуживание, командировки сотрудников);

- затраты на содержание имущества, находящегося в подразделении, с выделением работ, осуществленных собственными силами организации (вспомогательным или обслуживающим производством) и сторонними организациями (техническое и транспортное обслуживание, поверка, ремонты, сменно-запасные части и расходные материалы, необходимые для эксплуатации оборудования, расход энергоресурсов);

- затраты на охрану труда (аттестация рабочих мест, спецодежда, спецпитание, санобработка).

Дополнительно могут присутствовать расходы на:

- услуги связи;

- подбор и подготовку персонала;

- медицинское обеспечение (содержание собственного здравпункта или проведение медосмотров сторонними учреждениями);

- охрану территории;

- вывоз мусора, канализацию;

- представительские цели;

- услуги юристов, аудиторов;

- проведение собраний акционеров;

- подлежащие уплате налоги, включаемые в себестоимость.

Затраты общехозяйственного назначения также собирают по каждому из подразделений, аккумулируя их на счете 26. Ежемесячно этот счет закрывают. Собранные на нем суммы возможно учесть двумя способами:

- либо путем списания их в полном объеме на счет учета финрезультатов (90), тогда они не будут учтены в себестоимости создаваемой продукции, и себестоимость будет формироваться на уровне производственной (т. е. как неполная);

- либо путем их распределения на объекты калькулирования по аналогии с накладными расходами производственного характера (пропорционально выбранной для этого базе), себестоимость продукции при этом сформируется как полная.

О том, как формируется себестоимость при позаказном методе учета затрат, читайте в материале «Позаказный метод учета затрат и калькулирования себестоимости».

Как анализировать цеховую себестоимость

Начнем с того, зачем вообще отдельно выделять цеховую себестоимость. Распространенной системой учета затрат является система учета затрат по центрам ответственности. При таком учете предприятие разделяется на центры, по каждому из которых осуществляется планирование, учет и контроль. Глава центра ответственности отвечает за результаты его работы.

Бывают различные центры: затрат, доходов, инвестиций, прибыли. Классификация зависит от функций и задач центра ответственности. Цех может быть как центром затрат, так и центром прибыли (если в ответственности руководителя находится и доход, получаемый цехом, например при оказании услуг по доставке третьим лицам транспортным подразделением).

Независимо от вида цеха как центра ответственности, для оценки его работы необходим подсчет всех понесенных затрат, то есть подсчет цеховой себестоимости. Кроме того, существует система учета затрат по местам возникновения, из названия которой следует необходимость подсчета цеховой себестоимости, если цех утвержден местом возникновения затрат.

Цеховая себестоимость анализируется в разрезе статей затрат.

- Для выявления наиболее ресурсоемких статей затрат делается структурный анализ путем определения доли каждого вида затрат в общем объеме.

- Если при проведении ретроспективного анализа выявлены резкие скачки в размере отдельных видов затрат, проводится факторный анализ, чтобы выявить причину изменений.

- Кроме того, проводится сравнение фактических значений затрат и плановых.При значительных отклонениях изучаются причины, проводятся работы по улучшению эффективности работы и по сокращению затрат.

- Также анализируются различные показатели, например затраты на 1 руб. товарной продукции (в продажных ценах).

О том, как анализировать отчет о финансовых результатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Подробнее узнать о том, как себестоимость отражается в отчете о прибылях и убытках, и увидеть образец заполнения соответствующей строки, вы можете в КонсультантПлюс. Получите пробный доступ к справочно-правовой системе К+ и бесплатно переходите в материал, чтобы узнать все тонкости отображения данного показателя в отчете.

Классификация производственных издержек

Как уже писалось выше, производственные издержки на каждом производстве различны, но они группируются по определённым признакам, что облегчает расчёты. Затраты по способу включения в себестоимость продукции могут быть:

- прямыми, непосредственно относящимися к производственному циклу: закупка сырья или материала, оплата труда сотрудников, участвующих в процессе производства и т. д.;

- косвенными, не относящиеся напрямую к производству. Сюда относятся расходы на коммерческую, общехозяйственную и общепроизводственную деятельность. К примеру, выплата заработной платы руководителям.

Бывают траты, относящиеся к общему объёму производства:

- Постоянные. Не зависят от производственных объёмов. Сюда можно отнести арендную плату помещений, отчисления по амортизации и т. д.

- Переменные. Имеют прямую зависимость от объёма изготовленной продукции. К примеру, затраты по закупке материалов и сырья.

Кроме этого, существуют затраты, имеющие значимость от решений руководства:

- нерелевантные, не зависящие от решений руководителя предприятия;

- релевантные, которые зависят от принятых решений руководителя.

Лучше понять релевантные и нерелевантные издержки поможет следующий пример. На территории предприятия имеется пустое помещение. Чтобы содержать это сооружение, выделяется определённая сумма, величина которой не зависит от выполнения в этом помещении каких-либо процессов.

Руководитель запланировал расширение производства и использование пустующего помещения. При этом придётся приобретать новое оборудование и обустраивать рабочие места. Затраты на приобретение оборудования считаются релевантными, а расходы на содержание помещения нерелевантными. Это означает, что отчисления за амортизацию производились ранее и продолжают производиться независимо от того пустует помещение или нет.

Как снизить себестоимость: методы

Для снижения себестоимости нужно войти в режим экономии, но обязательно учесть, что качество продукции должно остаться на прежнем уровне.

Если экономия затрагивает качество продукции — это снижает конкурентоспособность производимого товара и приводит к убыткам.

Наиболее популярные методы снижения себестоимости:

- Повышение производительности труда. В данном случае нужно соблюдать баланс между результативностью труда и трудоемкостью.

- Оптимизация оборудования и рабочих мест. Качественное и современное оборудование окупает себя довольно быстро — в результате это сокращает рабочие места, но не влияет на качество и количество выпускаемой продукции.

- Кооперация, укрупнение предприятия. Сюда можно отнести совместный производственный процесс, слияние предприятий, ребрендинг и т. д., все то, что повышает спрос на произведенную продукцию. Соответственно, увеличивается прибыль и уменьшается себестоимость.

- Расширение специфики производства, увеличение объемов и ассортимента. Очень актуальное предложение для большинства предприятий, которые уже имеют определенный вес на рынке — выпуск новой продукции, особенно если она уникальна и не имеет конкурентов, может принести гарантированно высокую и стабильную прибыль. Соответственно, себестоимость уменьшится.

- Экономия. Режим экономии нужно анализировать и тщательно просчитывать — он не должен повлиять на качество продукции.

- Режим энергосбережения. Энергосбережение напрямую зависит от оптимизации производственного процесса и модернизации оборудования.

- Минимизация брака. Здесь учитывается человеческий фактор (на производстве должны быть задействованы профессионалы) и модернизированное оборудование.

- Пересмотр партнеров. Стоит анализировать выгодность сотрудничества с теми или иными партнерами.

- Уменьшение расходов на управленческий персонал. Управленческий персонал не принимает прямое участие в производстве продукции, а только выполняет функции контроля и управления рабочим процессом. Фактически можно обойтись небольшим количеством управленцев.

- Мониторинг рынка. Проводить анализ рынка нужно регулярно — спрос очень нестабилен, и умение построиться под динамику рынка играет важную роль для работы предприятия в целом.

Себестоимость — непостоянная величина, поэтому нужно периодически проводить ее расчет и анализировать показатели, потому что существенно поможет избежать убытков и нарастить прибыль.

Контроль за ведением документального учета, контроль и анализ всех показателей себестоимости может гарантировать полный коммерческий успех любого предприятия.

Можно рассмотреть другие примеры расчета себестоимости для непроизводственных компаний

Рассчитываем, что нужно для правильной организации рабочего процесса:

- Нужен специалист, который является компетентным в данной сфере.

- Специалисту нужен ПК для работы.

- Аренда офисного помещения, где будет работать сотрудник.

- Счета за электроэнергию (и прочие коммунальные расходы).

- Заработная плата работнику и отчисления, страхование и т. д.

- Затраты на рекламу и продвижение.

- Парсинг аудитории. Это отдельная категория менеджеров по привлечению аудитории. Этот раздел расходов можно включить в расходы на заработную плату персонала, в затраты на рекламу, либо выделить и просчитать отдельным пунктом.

Именно на основании этих затрат будет рассчитываться прайс-лист на услуги компании. Эта сумма будет распределяться на совокупность всех услуг (не на единицу продукции).

2. Продажа продукции с помощью посредников (бинарный маркетинг)

Фактически это продажа через перекупщиков, которые берут свой процент.

Это существенно влияет на ценообразование и на прибыль, поэтому большинство компаний предпочитают продавать свою продукцию напрямую без посредников.

Здесь учитываются все затраты на производство, но конечная цена зависит от условий посредника.

Какая применяется формула расчета себестоимости услуг

Как рассчитать себестоимость услуг

Как рассчитать себестоимость услуг, чтобы поставить правильную цену. Простая формула, которая не даст вам продешевить.

- Главная

- Статьи

- Как рассчитать себестоимость услуг

Существует три основных составляющих для формирования стоимости услуги — цена конкурентов, цена спроса и себестоимость. Себестоимость услуги — сумма всех затрат, необходимых для ее предоставления. Правильная оценка себестоимости услуг позволит не уйти в минус, покрыть расходы и получить прибыль.

Это важнейшая часть расчета перед формированием прайса. Нельзя поставить правильную цену, если не знаете своих расходов. Чтобы рассчитать себестоимость услуги, нужно составить список затрат на ее осуществление и структурировать его по категориям.

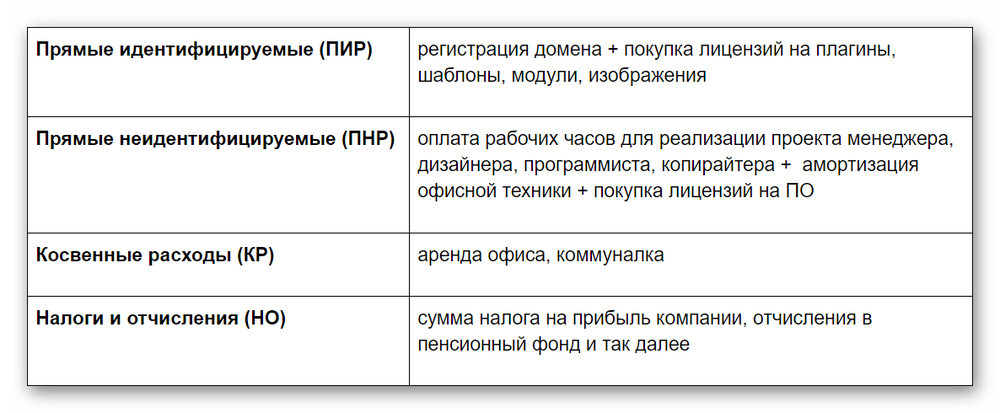

Категории затрат:

1. Прямые идентифицируемые — затраты, которые вы понесли непосредственно на оказание услуги конкретному клиенту. Представим, что у вас — салон маникюра. Тогда прямые идентифицируемые затраты — лаки и средства для ухода за ногтями, одноразовые маникюрные принадлежности, средства их дезинфекции.

2. Прямые неидентифицируемые — затраты, которые нужны для оказания услуги, но их нельзя отнести к затратам на конкретного клиента. В случае с салоном, это амортизация аппарата для маникюра, насадок к нему и печи для стерилизации инструментов.

3. Налоги и отчисления. В случае с салоном, это отчисления за себя как ИП в пенсионный фонд и за двух нанятых маникюрщиц, если они оформлены у вас официально.

4. Косвенные — расходы, которые относятся к деятельности компании в целом и не относятся к реализации конкретного проекта — коммерческие, общехозяйственные и административные расходы. Например, аренда и ремонт салона, его реклама и уборка.

Пример расчета себестоимости:

Например, ваша компания оказывает услуги по разработке веб-сайта «под ключ», в этом случае расчет себестоимости услуг будет выглядеть так:

Формула расчета себестоимости будет выглядеть так:

Если ваш бизнес предполагает регулярные или периодические расходы на рекламу, их тоже стоит внести в формулу при расчете.

Определив себестоимость услуги, к ней можно добавлять собственную наценку, чтобы получить прибыль. Полученную сумму и нужно сопоставлять с рыночной ценой. Если конечная стоимость выше рынка, стоит пересмотреть расходную часть и размер наценки. Альтернативный вариант — сделать свою услугу эксклюзивной и более конкурентоспособной с помощью дополнительных гарантий, лучшего качества, более широкой функциональности или других преимуществ.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Методы расчёта себестоимости

Существует два метода расчета себестоимости: калькуляция затрат и многоуровневое распределение. Наиболее востребован первый способ, так как он дает возможность более точных расчетов.

Калькуляция затрат — это показатель величины издержек на одну единицу продукции.

Существуют следующие способы проведения калькуляции:

- Метод директ-костинга. Подразумевает использование только прямых расходов, а косвенные списывают на реализацию.

- Попередельный. Этот метод подходит для поэтапного серийного производства, где себестоимость рассчитывают для каждого этапа производства.

- Позаказный. Метод подходит для расчета себестоимости для каждой единицы продукции.

- Попроцессный. Этот метод используют добывающие предприятия или предприятия с одноэтапным процессом производства.

Качественные показатели затрат и издержек по статьям калькуляции применяются по предприятию в целом, по его структурным подразделениям и филиалам, а также по каждой категории товаров или услуг.

Калькуляция дает возможность проведения аналитического учета по предприятию, что позволяет предусмотреть резервы снижения себестоимости, а значит, дает возможность увеличения прибыли.

Анализ коммерческой себестоимости

Анализ себестоимости в разрезе различных видов затрат дает возможность определить, какие из них занимают большую долю, как изменяются те или иные затраты со временем, от чего зависит изменение того или иного вида затрат. Разложение себестоимости на различные виды затрат позволяет провести большое количество аналитических процедур:

- Анализ долей различных видов затрат в общей себестоимости, определение наиболее значительных из них и поиск путей их уменьшения.

- Анализ изменения различных видов затрат по периодам, изучение сезонности и отслеживание тенденций улучшения или ухудшения эффективности использования ресурсов.

- Факторный анализ отдельных видов затрат.

- Расчет относительных показателей: индексов роста, прироста.

- Расчет различных коэффициентов для определения эффективности использования ресурсов и пр.

Выявление факторов снижения себестоимости, на которые можно повлиять, и является целью ее анализа. Однако отметим, что погоня за снижением себестоимости не должна привести к потере качества продукции, что может во много раз сильнее повлиять на общий финансовый результат предприятия.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

От чего зависит себестоимость

Говоря простым языком, себестоимость зависит от величины всех затрат производителя на изготовление продукции. В первую очередь — от стоимости сырья, оборудования, оплаты труда персонала и коммунальных расходов. Поэтому, если производитель хочет снизить себестоимость продукции, ему необходимо оптимизировать траты по этим направлениям. Например, найти более выгодных поставщиков исходных материалов.

Косвенные расходы тоже оказывают существенное влияние. К примеру, большие зарплаты руководства в итоге могут оказаться бременем для компании. Оплата труда начальников, бухгалтеров, делопроизводителей включается в стоимость каждой единицы продукции. Если штат этого персонала раздут, полная себестоимость непропорционально увеличивается относительно реальной ценности товара. Это ухудшает его позиции на рынке.

Пример расчёта полной себестоимости продукции

Структура себестоимости

Полная себестоимость — это что такое? Мы выяснили, что это совокупность прямых и косвенных затрат на изготовление единицы продукции или на оказание услуги. Но из чего именно складывается значение этого коэффициента, что значит «прямые» и «косвенные» затраты? К прямым относятся:

- материалы и сырьё, затраченные на изготовление продукции;

- комплектующие, полуфабрикаты;

- коммунальные расходы (энергия, теплоснабжение, вода), израсходованные при работе;

- оплата труда работников, непосредственно участвовавших в производстве;

- амортизация оборудования, использованного при работе;

- транспортные расходы и логистика;

- реклама;

- комиссия торговым агентам.

Из прямых затрат складывается сокращённая себестоимость. Что узнать полную, нужно добавить в расчёты косвенные затраты:

- коммунальные расходы на работу вспомогательного оборудования;

- аренда помещения;

- заработная плата управляющего и административного персонала;

- оплата труда вспомогательного персонала;

- страховые взносы;

- амортизация вспомогательного оборудования;

- расходы на рекламу и продвижение организации в целом;

- связь, интернет, программное обеспечение;

- консультирование, помощь специалистов.

Отследить прямые затраты значительно проще, чем косвенные. Однако для комплексного вычисления показателя придётся провести и эту довольно трудную работу. Самый простой вариант узнать все расходы — это отследить использование сырья, оборудования и наёмного труда на каждом этапе производства.

Затем, после того как прямые и косвенные затраты на производство выявлены, нужно пропорционально включить в них зарплаты административного и руководящего персонала, упаковку, транспорт, рекламу. Более подробно пример вычисления мы рассмотрим в разделе «Как провести расчёты».

Очевидно, что порядок расчёта будет отличаться у предприятия строительных материалов и парикмахерской. Каждый предприниматель должен самостоятельно рассчитать себестоимость своей продукции, основываясь на технологических циклах и других составляющих рабочего процесса.

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

Какие затраты формируют полную себестоимость готовой продукции?

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Как формируется себестоимость продукции по методу директ-костинга?

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.

Заключение

Полная себестоимость продукции — показатель, отражающий совокупные затраты производителя на изготовление товаров или оказание услуг. Чтобы рассчитать это значение, необходимо знать полный перечень прямых и косвенных расходов в рамках технологического процесса. Вычисление полной себестоимости необходимо для оптимизации расходов и корректного ценообразования.

Читайте далее:

Формула себестоимости реализованной продукции

Как рассчитать себестоимость услуги: примеры расчета

Формула расчета рентабельности затрат, нормативные значения

Себестоимость продаж: что включает в себя и как найти

Постоянные издержки и переменные издержки