Payback period

Содержание:

- Evaluating Refinance Using Payback Period

- Дисконтированный период: плюсы и недостатки

- Какой ROI считается хорошим

- Расчет стоимости инвестиций

- Example 4:

- 2 способа, как рассчитать срок окупаемости

- Discounted payback period formula

- What is the Payback Method?

- Простой срок окупаемости проекта

- Example 2:

- How is Payback Period useful to other SaaS metrics?

- Какие товары имеют самую высокую маржу?

- Key Takeaways

- What Is the Discounted Payback Period?

- How Is the Discounted Payback Period Calculated?

Evaluating Refinance Using Payback Period

The most frequent use of payback period is to determine the time it takes to recover the cost of refinance. Payback Period in the case of mortgage refinance is the time period it takes to recover the cost of refinance from the savings anticipated by the refinanced loan. The key decision is to ensure that the Payback Period on the refinanced loan is less than the Payback Period targeted by the borrower.

For example, assume the closing costs for a loan refinance is $2,000 and the refinance will result in lowering the interest expense by $250. The Payback Period for the refinance is 8 months ($2,000/ $250). The benefits of refinance will be achieved after the end of 8 months.

Дисконтированный период: плюсы и недостатки

Используемая формула окупаемости для изучения времени дисконтированной отдачи, включает много преимуществ. Сравнительно с академическими способами, DPP отображает уточнённые цифры сроков. Умелое владение параметром дисконтирования помогает вносить исправления, максимизируя итоговый результат.

Дисконтирование даёт специалисту более гибкую оценку окупаемости и КПД инвестпроекта, благодаря чему можно приблизительно оценить все существующие риски. Если страна не может похвастаться стабильной экономико-налоговой и политситуацией, тогда применение этого показателя будет способствовать минимизации финрисков окупаемости.

Например, при вычислении дисконтированного периода, когда интенсивность спроса внутреннего нефтепотребления обгоняет скорость восстановления ископаемых ресурсов, то в долгосроке и среднесроке все вклады в разработку месторождений могут легко окупиться.

Иногда дисконтированный возврат финансов оценивается как неудовлетворительный. В частности: окупаемость по DPP не включает объём и вектор финвложений по срокам. Результат расчётов совершенно не зависит от распределения финансового потока. Именно этот нюанс играет важную роль для специалистов, которые занимают оценкой эффективности компании.

К недостаткам можно отнести то, что дисконтирование не может использоваться для определения размера финансовых потоков после того, как по сроку была достигнута точка возврата инвестиций. Стандартная формула определения DPP актуальна только с момента вливания денег до получения прибыли, которая может перекрыть размер вклада.

Какой ROI считается хорошим

Результат ROI в маркетинге определяется так:

- ROI > 100 — проект приносит прибыль.

- ROI = 100 — проект окупился, но не приносит прибыль. Пересмотрите проект и проверьте, какой процесс не дает вам развиваться.

- ROI < 100 — инвестиции не окупились, вы вложили больше, чем получили. Подумайте, стоит ли продолжать вкладывать в проект деньги, но для начала сравните остальные показатели эффективности.

Пример. Если мы берем рекламную кампанию в Яндекс.Директ и наш ROI получается меньше 100%, лучше отказаться от такого канала продвижения. Если мы инвесторы и вложили свои деньги в стартап, эффект от него будет виден не сразу, а через какое-то время. В этом случае анализ показателя эффективности вложений проводят через несколько месяцев.

Для фондовых и валютных рынков ROI подходит как положительный, так и отрицательный. Инвесторы вкладывают средства в недооцененные активы, которые со временем изменяются в цене. В данном случае может наблюдаться рост и падение акций за пару часов.

Разберем показатель ROI, пример расчета коэффициента инвестиций для акций:

Инвестор вложил свои деньги в акции. Их стоимость в марте составила 8 долларов. За месяц с акций идут дивиденды — 0,5 доллара. В июле акции выросли до 20 долларов. Инвестор их продал и получил прибыль:

Чистый доход + Дивиденды = (20 — 8) + (0,5 х 5) = 14,5 доллара.

(0,5 x 5) — это дивиденды за 5 месяцев: с марта по июль.

ROI = 14,5 / 8 х 100% = 181,25%.

У нас получился высокий показатель ROI, что говорит об удачном времени продажи акций и получения прибыли с них. За каждый потраченный доллар мы получили 1,8 доллара.

Мы ранее уже говорили о том, что не стоит опираться только на итоговое значение показателя ROI. Расскажем на примере, когда показатели доходов и расходов важнее:

Есть две компании и их показатели. Три первых показателя нам даны по умолчанию.

Данные ROI, расчет показателей выполнен в Excel

Распишем нашу таблицу по формулам:

Расчет чистой прибыли:

Компания Альфа. 6500 — 2600 = 3900 рублей.

Компания Бета. 26400 — 15300 = 11100 рублей.

ROI — формула расчета: Чистая прибыль / Расход.

Компания Альфа: 3900 / 2600 х 100% = 150%.

Компания Бета: 11100 / 15300 х 100% = 72,5%.

Что же мы получаем? Первая компания показывает высокий процент рентабельности инвестиций. Вторая компания при низком показателе смогла реализовать большее количество товаров и получить в 3 раза больше прибыли.

При условии, если ваш ROI ниже 100% и рекламные кампании не приносят убытков, вы можете наращивать производственные мощности и оптимизировать маркетинговые расходы, а затем увеличивать коэффициент рентабельности инвестиций.

Расчет стоимости инвестиций

Этот динамический метод предназначается для подсчета чистой стоимости инвестиций. Под этим параметром понимается различие между суммой денежного потока за срок работы инвестиционного проекта и количеством вложенных в его развитие денежных средств. На основании расчетов принимается решение: если стоимость инвестиций больше нуля, то проект одобряется. Из некоторого числа проектов выбирается наиболее «дорогой».

Чтобы описанный метод расчета показывал корректные значения, должны выполняться такие условия:

- В случае сравнения чистой стоимости одновременно некоторого количества инвестиционных проектов, для них должна использоваться общая дисконтная ставка. Помимо этого, сравниваемые проекты должны быть идентичными по таким параметрам, как продолжительность жизненного цикла и объем вложений.

- Сумма денежных потоков, которая является неотъемлемым параметром при оценивании прибыльности инвестиций в тот или иной проект, должна оцениваться для всего планового периода инвестирования в деятельность бизнес-проекта. Также сумма должна привязываться к конкретным интервалам времени.

- Денежные потоки рассматриваются обязательно отдельно от производственной работы предприятия. Это условие должно выполняться для того, чтобы в ходе анализа оценивались исключительно денежные поступления и платежи, которые прямым образом связаны с осуществлением инвестиционного проекта.

Надо понимать, что рассматриваемый метод позволяет узнать только то, способен ли выбранный вариант инвестиций в работу предприятия положительно сказаться на повышение прибыли компании или дохода самого инвестора. При этом количественную степень такого увеличения оценить не представляется возможным, и это главный недостаток такого метода. Поэтому этот способ рекомендуется дополнять расчетом индекса рентабельности.

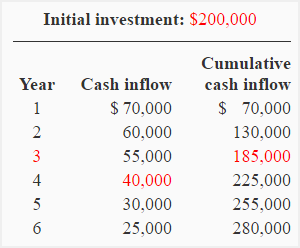

Example 4:

An investment of $200,000 is expected to generate the following cash inflows in six years:

Year 1: $70,000Year 2: $60,000Year 3: $55,000Year 4: $40,000Year 5: $30,000Year 6: $25,000

Required: Compute payback period of the investment. Should the investment be made if management wants to recover the initial investment in 3 years or less?

Solution:

(1). Because the cash inflow is uneven, the payback period formula cannot be used to compute the payback period. We can compute the payback period by computing the cumulative net cash flow as follows:

Payback period = 3 + (15,000*/40,000)= 3 + 0.375= 3.375 Years

*Unrecovered investment at start of 4th year:= Initial cost – Cumulative cash inflow at the end of 3rd year= $200,000 – $185,000= $15,000

The payback period for this project is 3.375 years which is longer than the maximum desired payback period of the management (3 years). The investment in this project is therefore not desirable.

2 способа, как рассчитать срок окупаемости

Есть два варианта определения показателя — простой и дисконтированный. Базовым критерием их различий является учет изменения величины вложенных денежных активов

В одном случае показатель принимают во внимание, во втором — нет

Простой способ расчета

Определяет временные рамки, в течение которых вся прибыль от инвестиций полностью покроет стартовые вложения. Исчисляется в месяцах, годах. Такой способ оправдывает себя в случаях, когда привлекаются кредитные потоки. Заемщик рассматривает кредитные предложения банков, проводит простой расчет и выбирает оптимальный для себя вариант.

Если ранее этот метод был единственным способом проведения исчислений, то сегодня к нему прибегают достаточно редко. Причина — информация, которую с его помощью получает инвестор, ограничена.

Простой метод расчета объективен только при условиях, когда:

- рассматривают сразу 3-4 бизнес-проекта, изучают варианты с аналогичным периодом жизни;

- денежные потоки вливаются только на старте;

- доходы от вложений поступают равными долями.

При отсутствии хотя бы одного из этих показателей простой способ расчета на даст правильный результат. Данные расчетов будут необъективными, а инвестор не узнает наверняка, через сколько времени вернет деньги.

Почему, при всех недостатках, методику до сих пор применяют? Ответ — простота и доступность расчетов. Для поверхностной оценки финансовых рисков способ вполне подходит. Чем выше полученный результат, тем сильнее риски невозврата капитала. Чем показатель ниже, тем прибыльнее станут инвестиции в будущем.

Кроме того, степени объективности простого способа расчетов достаточно, чтобы определить ликвидность проекта и поддерживать ее в дальнейшем на нужном уровне.

Минусы такого метода начислений:

- ценность денежных потоков не является фиксированной величиной. С течением времени показатель меняется. Это искажает итоги расчетов;

- результат не учитывает доходы, которые даст проект после того, как преодолеет порог окупаемости инвестиций.

Чтобы минимизировать погрешности и иметь точные прогнозы на окупаемость, используют более точный способ — его мы рассмотрим ниже.

Динамичный или дисконтированный метод

Итак, главный недостаток предыдущего способа — отсутствие привязки к изменению стоимости капитала во времени

Метод не принимает во внимание инфляционные процессы

Дисконтированный, или динамичный вариант исчисления определяет период от стартовых вложений до их возврата с привязкой к дисконтированию. Временные рамки, во время которых чистая текущая цена является величиной неотрицательной, сохраняется такой и далее.

Так как динамичный показатель предполагает учет изменений финансовой цены, он априори будет выше, чем тот же коэффициент, который получили при простом способе расчета окупаемости. Понимание этого момента склоняет в пользу проведения динамической математики.

Насколько дисконтированный вариант удобно применять, зависит от финансовых потоков. Если денежные вливания носят постоянный характер, а суммы вложений в каждый конкретный период времени отличаются, для наглядности в расчетах пользуются таблицами, графиками и диаграммами.

Discounted payback period formula

The situation gets a bit more complicated if you’d like to take the time value of money into account. After all, your $100,000 will not be worth the same after ten years; in fact, they will be worth a lot less. Every year, your money will depreciate by a certain percentage, called the discount rate.

Unlike the regular payback period, the discounted payback period metric takes this depreciation of your money into consideration. The value obtained with the use of the discounted payback period calculator will be closer to reality, although undoubtedly more pessimistic.

If the cash flows are regular (each year you gain the same amount of money), it’s quite easy to compute this metric. All you have to do is apply the following formula:

where

- DPP is the discounted payback period in years,

- R is the discount rate,

- I is the total sum you invested, and

- C is the annual cash inflow — the money you earn.

You can check the difference between the PP and DPP of the apartment example. Let’s assume a discount rate of 5%:

What is the Payback Method?

The payback period is the time required to earn back the amount invested in an asset from its net cash flows. It is a simple way to evaluate the risk associated with a proposed project. An investment with a shorter payback period is considered to be better, since the investor’s initial outlay is at risk for a shorter period of time. The calculation used to derive the payback period is called the payback method. The payback period is expressed in years and fractions of years. For example, if a company invests $300,000 in a new production line, and the production line then produces positive cash flow of $100,000 per year, then the payback period is 3.0 years ($300,000 initial investment ÷ $100,000 annual payback).

The formula for the payback method is simplistic: Divide the cash outlay (which is assumed to occur entirely at the beginning of the project) by the amount of net cash inflow generated by the project per year (which is assumed to be the same in every year).

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите

Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP=Ko / KFсг, где:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Пример №1

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000=3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев

Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Example 2:

Due to increased demand, the management of Rani Beverage Company is considering to purchase a new equipment to increase the production and revenues. The useful life of the equipment is 10 years and the company’s maximum desired payback period is 4 years. The inflow and outflow of cash associated with the new equipment is given below:

Initial cost of equipment: $37,500

Annual cash inflows:

Sales: $75,000

Annual cash Outflows:

Cost of ingredients: $45,000Salaries expenses: $13,500Maintenance expenses: $1,500

Non cash expenses:

Depreciation expense: $5,000

Required: Should Rani Beverage Company purchase the new equipment? Use payback method for your answer.

Solution:

Step 1: In order to compute the payback period of the equipment, we need to workout the net annual cash inflow by deducting the total of cash outflow from the total of cash inflow associated with the equipment.

Computation of net annual cash inflow:

$75,000 – ($45,000 + $13,500 + $1,500)= $15,000

Step 2: Now, the amount of investment required to purchase the equipment would be divided by the amount of net annual cash inflow (computed in step 1) to find the payback period of the equipment.

= $37,500/$15,000=2.5 years

Depreciation is a non-cash expense and has therefore been ignored while calculating the payback period of the project.

According to payback method, the equipment should be purchased because the payback period of the equipment is 2.5 years which is shorter than the maximum desired payback period of 4 years.

A D V E R T I S E M E N T

How is Payback Period useful to other SaaS metrics?

The payback period is important in measuring the time to pay off your CAC and ACS, while making MRR per customer. Payback period is relevant to:

-

-

LTV: the lifetime value per customer. You’ll aim to increase LTV over time while decreasing your payback period.

-

LTV:CAC ratio: the return on investment for each customer. Keeping this ratio at 3:1 or higher is a good benchmark for SaaS profitability. But even with a good LTV:CAC ratio, a long payback period will make it difficult for your company to grow quickly

-

ARPU: the average amount of monthly revenue per customer. Increasing ARPU will increase MRR and shorten your payback period, assuming CAC remains the same.

-

MRR: the monthly recurring revenue that is normalized from all recurring items in a subscription. It’s the best way to visualize the cash flow coming from your customers. The more that you grow your MRR, the quicker you’ll reduce your payback period and grow your revenue.

-

MRR Churnthe revenue lost each month from churning customers. It needs to be continuously monitored and reduced to keep your company growing. Significant MRR churn can lengthen the average customer payback period.

-

The payback period does not account for customer churn nor the time value of money. If you think of the CAC as a loan and the payback period as the loan repayment schedule, you’ll still have to pay the loan even if the customer churns — without the customer’s help.Comparing the payback period for customers acquired through different channels allows you to see which channels are more profitable. You can then focus on the channels that will help your company grow.Read more about building models for SaaS metrics here.

Secrets of companies with relatively short payback periods

, an investor at Spark Capital, admits that there isn’t one universal way to reduce your payback period. Rather, there are general principles that many successful companies with shorter payback periods follow:

«“… A strong brand, great product and continued development, self-service and word of mouth (organic) traction has a lot to do with an efficient sales organization.”

With these principles in mind, you can learn from the with the shortest payback periods and apply them to your growing startup:

-

Focus on organic acquisition, like Shopify. They’ve established a leadership position in a very specific market and built a network within that market. This allows for more acquisitions through referrals and word-of-mouth, which lowers sales and marketing spend.

-

Use a self-service model, like Atlassian. This company has a very specific audience, and by providing the right product to meet that audience’s needs, they don’t need a sales team to sing the product’s praises. Achieving just right product/market fit can help you save massively in sales and marketing spend.

These techniques all help you reduce your sales and marketing spend so that CAC is lower and the payback period is shorter. You can also lower payback period by monetizing your customers better so that they pay back more of their CAC quicker. Below are some of the best techniques from SaaS companies with highly effective customer monetization:

-

-

Consistently increase expansion revenue, like Front. When you , they’ll pay back their CAC quicker over time.

-

Upselling customers along a value metric that aligns with usage, like Appcues. As Appcues customers grow and have a greater need for onboarding optimization, they can scale up their plans according to their volume of monthly active users.

-

Iterating and experimenting with your pricing, like Intercom. There’s no way to know from the get-go what prices will work best to provide the right value match for customers and make sure your company grows and runs efficiently. Don’t be afraid to change your prices to find what works best.

-

By improving how you monetize your customers, you have the potential to increase customers’ lifetime values and earn more revenue from customers at a faster rate. This means shorter payback periods and higher, faster growth potential.

Какие товары имеют самую высокую маржу?

Продукция, пользующаяся у потребителей повышенным спросом и представлена на рынке в ограниченном количестве, будет обеспечивать продавцу максимальную прибыль. Такие изделия не залеживаются на складе, так как реализуются в краткие сроки. Очень часто при повышенном спросе образуется дефицит, поэтому такие категории можно причислить к «высокомаржинальным».

Максимальная стоимость продукта, если учитывать современные реалии рынка, устанавливается продавцом. Однако не стоит преднамеренно завышать стоимость — она будет нивелировать покупательский спрос.

Товар, если он характеризуется как высокомаржинальный, — изделия, без которых простой человек не может обойтись в повседневной жизни, несмотря на социальный статус, доходы, прочие финансовые показатели. Тоже самое можно говорить о сфере услуг — еда пользуется спросом независимо от времени года, экономической ситуации, поэтому общепиты работают даже при тяжелых ситуациях.

Сюда относятся следующие позиции:

- косметика и средства для гигиены — себестоимость производства косметики очень мала и составляет 20% от стоимости, заявленной продавцами;

- бижутерия — категория, пользующаяся спросом у женской аудитории;

- кофе/чай, реализуемые на развес — жители России очень любят покупать крупнолистовой чай, цельные зерна кофе, что повышает маржу на продовольственную категорию;

- элитный алкоголь — если анализировать ресторанный сервис, то большинство заведений увеличивают стоимость алкоголя в 2−3 раза, чтобы не только покрыть издержки (лицензия, регистрация в системе ЕГАИС), но и получить высокий доход;

- напитки без алкоголя — наценка ритейлеров при продаже питьевой воды составляет 100−500%;

- цветы — себестоимость растений, поставляемых из-за границы низкая, поэтому продавцы делают большие наценки, особенно в праздничные дни.

Key Takeaways

And that’s a wrap!

For a quick recap, let’s go through the main points we’ve covered:

- The payback period method is a capital budgeting technique that determines how profitable an investment is, by calculating how much it takes to earn back its cost.

- The payback period is easy and straightforward to calculate, however, it fails to consider the time value of money and disregards cash flow received after the payback period. That’s why the method is best used for smaller investments and projects.

- The length of the payback period is calculated by dividing the amount of investment, by the annual net cash inflow.

- Use accounting software like Deskera to automate your cost calculations, and keep tabs on all of your expenses, in a single dashboard.

What Is the Discounted Payback Period?

The discounted payback period is a capital budgeting procedure used to determine the profitability of a project. A discounted payback period gives the number of years it takes to break even from undertaking the initial expenditure, by discounting future cash flows and recognizing the time value of money. The metric is used to evaluate the feasibility and profitability of a given project.

The more simplified payback period formula, which simply divides the total cash outlay for the project by the average annual cash flows, doesn’t provide as accurate of an answer to the question of whether or not to take on a project because it assumes only one, upfront investment, and does not factor in the time value of money.

Key Takeaways

- The discounted payback period is used as part of capital budgeting to determine which projects to take on.

- More accurate than the standard payback period calculation, the discounted payback period factors in the time value of money.

- The discounted payback period formula shows how long it will take to recoup an investment based on observing the present value of the project’s projected cash flows.

- The shorter a discounted payback period is, means the sooner a project or investment will generate cash flows to cover the initial cost.

1:22

How Is the Discounted Payback Period Calculated?

The formula to calculate the discounted

payback period is:

DPP

= y + abs(n) / p,

where y = the period preceding the period in which the cumulative cash flow turns

positive, p = discounted value of the cash flow of the period in which the cumulative

cash flow is => 0, abs(n) = absolute value of the cumulative discounted cash flow in period y.

In order to calculate the DPP, create a table with a column for the periods, cash flows, discounted cash flows and cumulative discounted cash flows. Identify y, n and p and insert the numbers in the above-mentioned formula (source: Clayman, Fridson, Troughton: Corporate Finance: A Practical Approach). Alternatively, you can use the calculator embedded in this article.

Refer to the section below for an example

of this calculation approach.