Порог рентабельности

Содержание:

- Как увеличить рентабельность предприятия

- Нужно ли это моему стартапу

- Общие моменты

- Формулы расчета

- Порог рентабельности: что показывает и как рассчитать?

- Как определить порог рентабельности

- Порог рентабельности и его расчёт

- Формула порога рентабельности

- Понятие порога рентабельности

- Расчет порога рентабельности графически

- Порог рентабельности и запас финансовой прочности. Точка безубыточности;

Как увеличить рентабельность предприятия

Говоря просто, для повышение рентабельности нужно либо повысить прибыль, либо снизить то, на что она делится при вычислении конкретного показателя. К примеру, чтобы нарастить рентабельность продаж, повышают качество продукции либо создают грамотную стратегию продвижения. В итоге увеличится спрос и, соответственно, прибыль. А можно понизить уровень производственных расходов – тогда вырастет рентабельность продукции, а с ней и прибыль, хотя спрос останется прежним.

Но в реальности все сложнее. На уровень рентабельности компании влияют разнообразные факторы, как внешнего, так и внутреннего плана. К первым, например, относится корпоративная политика компании, ко вторым – изменения в законодательстве на государственном уровне, появление дерзких конкурентов, даже погодные условия.

Исследование этих воздействий ведется на основе факторного анализа рентабельности. Он дает возможность определения:

- факторов, влияющих на доходность/убыточность;

- воздействия денежном либо процентном измерении;

- изменения рентабельности после оптимизации слабых сторон.

Для оценки рентабельности достаточно 3 либо 5 факторов. Для трехфакторного исследования берется доходность продукции, фондоемкость, оборачиваемость средств. В пятифакторном к ним добавляется трудоемкость и материалоемкость.

Рентабельность предприятия показывает, насколько оно перспективно, стоит ли вкладываться в его развитие. Существуют разные показатели, позволяющие узнать рациональность применения основных средств, трудовых и финансовых затрат, время достижения «точки безубыточности». Вычисление этих значений и анализ внутренних и внешних факторов позволят управлять влияниями и повышать рентабельность предприятия.

О том, как рассчитываются показатели рентабельности – на видео:

Нужно ли это моему стартапу

Конечно, да. Точка безубыточности только с виду кажется инфантильной. Её углубленный анализ поможет Вам получить необходимую информацию для принятия правильных решений. Помимо того, что вы узнаете, какие размеры доходов от продаж необходимы для покрытия общих расходов, вы также можете получить информацию в каком размере можно принять рост переменных издержек в расчете на одну услугу/продукт, что, например, позволит Вам решить, можете ли вы позволить себе нанять еще одного программиста. Вы можете также узнать, до какой цены за услугу можно вести переговоры с клиентом о снижении, так, чтобы продажа была для Вас ещё и выгодной.

Порог рентабельности на высоком уровне не выгоден. Это означает, что вы должны получить больший доход, чтобы покрыть общие расходы. При высоком пороге рентабельности, проект очень чувствителен даже к малейшим изменениям стоимости или цены услуги/товара. Чтобы предприятие было прибыльным, оно должно предлагать сервис, который понравится широкому кругу клиентов. Для этого стоимость услуги/продукта должна быть привлекательной для многих.

При низком пороге рентабельности у Вас будет множество возможностей.

Общие моменты

Прежде чем приступить к рассмотрению основного вопроса, изначально рекомендуется рассмотреть базовую теорию относительно порога рентабельности.

Дополнительно нужно изучить и законодательное регулирование данного вопроса, которое хоть и поверхностно, но все-таки разъясняет необходимость в расчете данного показателя.

Что это такое

Основным показателем эффективности любой разновидности предпринимательской деятельности принято считать доход, который можно спрогнозировать после определения порога рентабельности.

Порог рентабельности это такая выручка от реализации, при которой можно покрыть все имеющиеся затраты без возникновения убытков.

Часто она выражается с использованием процентов, а также на одну единицу средств, которые были вложены в доход.

По своей сути, рентабельность это прибыльность либо доходность, которую может получить компания по результатам своей предпринимательской деятельности.

Основными показателями принято считать:

| Ментальность компании либо балансовая | Считается значением, способным отобразить эффективность трудовой деятельности одной организации либо всей сферы в целом |

| Рентабельность товаров | Может быть рассчитана соотношением дохода от реализации к себестоимости товаров либо же к полным издержкам, и позволяет в полной мере охарактеризовать результат текущих расходов |

Она может быть рассчитана по всем разновидностям товаров, что в полной мере позволяет проанализировать деятельность конкретного производства.

Сегодня специалисты в области экономики по всему мира рассчитывают финансовое положение компаний с помощью показателя коэффициента рентабельности, благодаря которому можно узнать вероятность прогнозируемых инвестиций.

Рентабельность реализация выявляется на базе отношения дохода к непосредственной выручке от продажи всех без исключения товаров.

С какой целью высчитывается

Определенный порог рентабельности позволяет охарактеризовать трудовую деятельность компании в полном объеме, нежели сам доход.

Расчет показателя используются не только с целью анализа деятельности организации, но и для определения вероятности будущих инвестиций и ценовой политики.

Необходимо обращать внимание на то, что значение показателя рентабельности организации, товаров либо продаж, определяется отношением полученных сведений чистого дохода, выручки о реализации товаров и балансовой прибыли. Необходимо обращать внимание на то, что повышению рентабельности (при необходимости в этом) компании содействует непосредственное манипулирование несколькими немаловажными значениями, а именно:

Необходимо обращать внимание на то, что повышению рентабельности (при необходимости в этом) компании содействует непосредственное манипулирование несколькими немаловажными значениями, а именно:

- ускорение темпов роста товарооборотов;

- снижение имеющейся массы издержек;

- повышение нормы рентабельности методом роста себестоимости.

Стоит отметить, что на западном рынке уверены в том, что долгосрочный период рентабельности организаций напрямую зависит от внушительного числа факторов (их насчитывают больше 30), которые способны охарактеризовать положение конкурентной ситуации, а также непосредственно на рынке изготовителя, имеющейся экономической конъюнктуры и так далее.

Исходя из этого, крайне важно в процессе анализа показателей рентабельности не упустить из виду и некоторые иные немаловажные факторы, а именно:

- уровень капиталоемкости;

- имеющееся качество товаров либо предоставляемых услуг;

- имеющаяся доля компании на рынке (отечественном либо международном);

- показатели эффективности трудовой силы.

Обращая внимание на такие показатели можно произвести наиболее эффективный анализ рентабельности с целью повышения эффективности

Правовое регулирование

В законодательстве РФ отсутствует какой-либо конкретный законодательный акт, регулирующий вопрос о расчете и назначения порога рентабельности.

Одновременно с этим необходимо обратить внимание на Приказ Министерства финансов РФ № 90н, в котором указано:

“Финансовая независимость либо же рентабельность аудируемого лица напрямую зависит не только от общих экономических и отраслевых факторов но и иных условий бизнеса”

Кроме того, в указанном акте отображаются и иные немаловажные нюансы.

Формулы расчета

Вычисляя значение точки безубыточности, мы получаем предельный размер дохода от реализации продукции. Продажа товара по заниженной цене делает бизнес невыгодным.

Таким образом, предприятие будет получать прибыль только тогда, когда доход станет выше предельного значения рентабельности.

В денежном выражении

Прд = ВхЗпост/(В – Зперем), где:

- Прд — точки безубыточности в стоимостном эквиваленте;

- В — общий уровень дохода (выручка);

- Зперем — переменные расходы;

- Зпост — постоянные расходы.

В натуральном выражении

Прн = Зпост/(В — ЗСперем), где

- Прн – порог рентабельности, значение в единицах товара;

- Зпост— значение постоянных расходов;

- ЗCперем – среднее значение переменных расходов (на 1 товар);

- В — общий уровень дохода (выручка);

Порог рентабельности: что показывает и как рассчитать?

Порог рентабельности представляет собой показатель минимального объема продаж компании, при котором полученная выручка полностью перекроет все затраты на производство продукции и ее реализацию, но при этом прибыль получена не будет.

Иначе говоря, порог рентабельности — норма полученной выручки от реализации продукции или определенное количество проданного товара, получив или реализовав которую компания уже не несет убытков, но еще не получает прибыль.

Следует учитывать, что наращивание прибыли будет происходить в том случае, когда выручка превысит пороговую норму рентабельности.

Соответственно, реализовывать продукцию необходимо в объеме, большем показателя точки безубыточности.

Факторы, влияющие на показатель порога рентабельности

- стоимость продажи за единицу продукции,

- переменные и постоянные затраты на производство, реализацию и управление.

При изменении данных факторов, значение порога рентабельности может уменьшаться или увеличиваться.

При расчетах порога рентабельности затраты на производство разделяют на: постоянные и переменные затраты

Постоянные затраты Зпос

Такие затраты относительно постоянны или условно-постоянны в течение определенного времени.

Но при расчете на единицу производимой продукции будут зависеть от изменений уровня производства в компании.

К постоянным затратам относятся:

- арендная плата,

- амортизационные отчисления,

- расходы на коммунальные платежи (отопление, освещение),

- оплата труда сотрудникам управленческого аппарата,

- различные административные расходы и другие.

Значительную часть постоянных затрат, в отличие от переменных, при уменьшении объема производства сложно сократить.

Переменные затраты З пер.

Переменные совокупные затраты будут зависеть от производимого объема продукции

Переменные же затраты, которые будут приходиться на единицу выпускаемой продукции будут постоянными.

К переменным затратам могут относится:

- заработная плата сотрудникам производственных профессий,

- транспортные затраты,

- торгово-комиссионные расходы,

- затраты на покупку материалов и сырья,

- расходы на потребление энергоресурсов и другие.

Как рассчитать порог рентабельности, примеры

1. З пос + З пер = В тр, где

В тр — общая выручка в точке безубыточности,

Зпер — переменные затраты,

Зпос — постоянные затраты.

Расчет порога рентабельности, выраженного в денежном эквиваленте:

Прд = ВхЗпос/(В-Зперем), где

Прд — порог рентабельности, исчисляемый в денежном выражении,

В — общая выручка,

Зпер — переменные затраты,

Зпос — постоянные затраты.

При необходимости расчета точки безубыточности, выраженной в количественном эквиваленте (в единицах продукции) имеем:

Прн = Зпос/(Ц — ЗСперем), где

Прн – порог рентабельности в единицах продукции,

Зпос — постоянные затраты,

ЗCпер – переменные средние затраты (учитывающиеся на единицу продукции),

Ц — выручка после продажи продукции (цена).

Вычисляя общий порог рентабельности, узнаем критический размер выручки — реализовывать товар на меньшую сумму компании становится не выгодным.

Соответственно, организация станет прибыльной, если выручка превысит пороговое значение.

В денежном выражении порог рентабельности составит (в денежном выражении):

Зпос = (78+34)х108 = 12096 руб.

Зпер = 358 х 108 = 38664 руб.

В = 108х508 = 54864 руб.

Прд = 54864х12096/(54864-38664) = 40965,12 руб.

Полученный порог рентабельности показывает, что компания начнет получать прибыль при реализации своей продукции на сумму превышающую 40965,12 руб.

Или, иными словами, компания выйдет на точку безубыточности при получении выручки в размере 40965,12 руб.

Порог рентабельности в штуках продукции:

Прн = 12096/(508-358) = 80,6 или 81 штука.

Аналогично в единицах продукции: компания начнет получать прибыль после продажи 81 шт. товара.

Его воздействие проявляется в том, что любые изменения выручки, полученной от продажи товара, способны породить более сильные изменения прибыли.

Вблизи точки безубыточности воздействие операционного рычага максимально.

По мере удаления это воздействие уменьшается до тех пор, пока не произойдет скачок постоянных затрат, связанный с преодолением порога рентабельности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как определить порог рентабельности

Можно подойти к этому вопросу «вручную», т.е. сначала создать финансовую проекцию для своего проекта, а потом каждый месяц проверять, как формируется спрогнозированный финансовый результат. Месяц перехода с убытка на прибыль будет месяцем, в котором вы превзошли точку безубыточности. Но, кроме срока, Вы не узнаете ничего больше.

Однако, если вы хотите действительно определить порог, то сначала вы должны хорошо знать ваши расходы и их специфическое свойство. Так вот, расходы в стартапе можно разделить на постоянные затраты и переменные. Затратами, постоянными являются те расходы, которые не изменяются вместе с увеличением продаж ваших продуктов/услуг. Конечно, при определенном уровне деятельности. Однако, можно предположить, что постоянные расходы формируются в размере неизменном в отдельные периоды финансовой проекции.

В зависимости от типа и концепции проекта постоянными затратами могут быть разные расходы. Однако, в большинстве случаев к таким расходам можно отнести, в частности:

- Канцелярские товары.

- Услуги сторонних организаций (например, услуги бухгалтерской компании, виртуальный сервер, домен).

- Аренда помещения.

- Медиа.

- Вознаграждение совета директоров.

Переменные расходы, наоборот, тесно связаны с количеством проданных услуг/товаров. Так что чем больше продать, тем вы размер расходов. К этому типу затрат относятся, в стандартной комплектации:

- Стоимость покупки и стоимость продажи.

- Заработная плата сотрудников, непосредственно связанных с услугой (например, консультант на телефоне, торговый представитель, дизайнер, программист).

Конечно, иногда трудно ввести в структуре затрат такое разделение. Может случиться, что данный расход можно отнести и к одной, и к другой стороне, потому что он содержит в себе как постоянную часть, так и переменную.

Тогда для разделения затрат применяются соответствующие статистические, математические или бухгалтерские методы.

Когда Вы оцените ваши постоянные и переменные расходы, можно уже рассчитать точку безубыточности:

BEP = Постоянные затраты/ (Цена – Переменные затраты)

Из выше рассчитанного значения, вы узнаете сколько должны продать услуг/товаров, чтобы покрыть общую стоимость бизнеса.

Порог рентабельности представлен также в стоимостном выражении:

BEP = Цена * (Постоянные затраты/ (Цена – переменные Расходы))

Рассчитанная стоимость – это доход, которого необходимо достичь, чтобы покрыть общие расходы бизнеса.

Порог рентабельности и его расчёт

Ещё один показатель расчёта рентабельности называется точкой безубыточности или порогом рентабельности. Говоря простыми словами, это тот объём продукции, который необходимо реализовать для покрытия всех расходов. Используя этот показатель, можно определить уровень продаж, при котором предприятие ещё не будет приносить прибыли, но в то же время будет безубыточным.

Для определения порога рентабельности используют выручку, постоянные и переменные расходы. Постоянными считаются расходы, не зависящие от количества производимой продукции. Такие затраты есть всегда, даже в если производство будет приостановлено. К постоянным расходам относят арендную плату, амортизацию оборудования, налоги, заработную плату администрации и вспомогательному персоналу (управленцам, бухгалтерам, охранникам) и др.

Переменными называются расходы, которые взаимосвязаны между собой и могут измениться в зависимости от увеличения или, наоборот, уменьшения объёмов производства. В данную категорию входят оплата транспортных услуг и электроэнергии в арендованном помещении, расходы на закупаемое сырьё и материалы, а также запчастей для оборудования, оплата сдельной работы и т.д.

Формула расчёта порога рентабельности выглядит так:

(Выручка * Постоянные затраты) / (Выручка – Переменные затраты) * 100%.

Расчёт данного показателя даёт возможность:

- Оценить выгодность вложения в инвестиционный проект, его окупаемость.

- Понять, есть ли необходимость в расширении производства, создании дилерской сети, освоении новых технологий или расширении ассортимента продукции.

- Выявить места, которые нуждаются во вмешательстве, изменениях или мерах, необходимых для улучшения всего процесса производства.

- Составить чёткий, основанный на прогрессе и текущем состоянии предприятия, план реализации продукции.

- Определить, насколько предприятие может позволить себе «упасть» в выручке или в объёмах продаж, чтобы не уйти в минус.

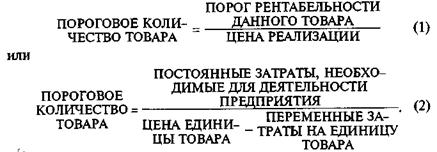

Формула порога рентабельности

Понятие порога рентабельности

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

ПР = Выр * Зпост / ( Выр — Зпер )

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = Зпост / ( Ц — СЗпер )

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек)

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

| Задание | Компания отработала предыдущий период в соответствии со следующими показателями: |

Количество произведенной продукции – 1500 штук,

Цена за единицу продукции – 985 рублей,

Постоянные затраты – 420 000 рублей,

Переменные затраты на единицу продукции – 160 рублей.

Определить порог рентабельности.

Решение

В первую очередь определим выручку предприятия, умножив количество продукции на ее цену:

Выр = 1500 * 985 = 1477500 рублей

Далее рассчитаем переменные затраты на весь объем продукции:

Зпер = 1500*160 = 240000 рублей.

Порог рентабельности для решения данной задачи выглядит так:

ПР = Выр * Зпост / ( Выр — Зпер )

ПР = 1477500*420000/1477500-240000=501454,5 рублей

Вывод. Мы видим, что при объеме продаж в 501454,5 рублей, компания выйдет в ноль, то есть не будет нести убытков, но и не получит прибыль.

Ответ

Порог рентабельности = 501454,5 рублей.

| Задание | Определить порог рентабельности по предыдущим условиям задачи в натуральном выражении. |

Постоянные затраты – 420 000 рублей,

Переменные затраты на единицу продукции – 160 рублей.

Цена за единицу продукции – 985 рублей,

Решение

Формула порога рентабельности в натуральном выражении выглядит таким образом:

ПР = Зпост / ( Ц — СЗпер )

ПР = 420000/985-160=509 штук

Вывод. Мы видим, что порог рентабельности 509 штук. Это значит, что при производстве 509 штук, компания не получит прибыли, но не будет и убытков.

Понятие порога рентабельности

Порог рентабельности

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Расчет порога рентабельности графически

Графический способ – наиболее наглядный метод, который позволяет определить и проанализировать порог рентабельности. Для построения графика нужно произвести расчет выручки и переменных затрат для двух значений объемов продаж. Полученные результаты наносятся на график, где по оси Х отражается объем реализованной продукции, а по оси Y – денежное выражение выручки и затрат. График позволяет увидеть положение компании, а также понять, при каком уровне реализации компания начинает получать прибыль и когда работает себе в убыток.

Графически это выглядит так, как показано на схеме.

Рисунок 1. Порог рентабельности: графический метод

Порог рентабельности и запас финансовой прочности. Точка безубыточности;

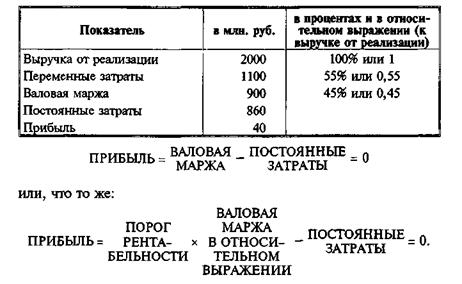

Порог рентабельности(критическая точка, «мертвая точка», точка самоокупаемости, точка перелома, точка разрыва — названия этого показателя в экономической литературе).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи хватает только на покрытие постоянных затрат, и прибыль равна нулю.

Рассмотрим пример определения порога рентабельности (табл.5)

Таблица 5 — Исходные данные для расчета точки самоокупаемости

Из последней формулы получаем значение порога рентабельности

В нашем примере порог рентабельности равен 860 млн. руб. : 0,45 = 1911 млн. руб.

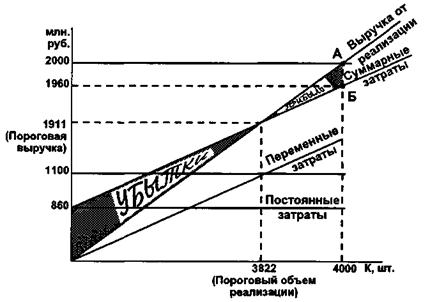

Графические способы определения порога рентабельности

Первый способ (рис. 6) основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации

Рисунок 6 — Определение порога рентабельности первым способом

При достижении выручки от реализации в 1911 млн. руб. организации достигает окупаемости и постоянных, и переменных затрат.

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 7). Результатом будет пороговое значение физического объема производства.

Данные для определения порога рентабельности: Цена — 0,5 млн. руб. за 1 шт.

Объем реализации — 4000 шт. Постоянные затраты — 860 млн. руб.

Переменные затраты — 1100 млн. руб. (0,275 млн. руб. за 1 шт.).

Рисунок 7 — Определение порога рентабельности вторым способом

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации х Объем реализации = 0,5 млн. руб. х 4000 шт. = 2000 млн. руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 860 млн. руб.

3. Прямая суммарных затрат строится с помощью точки Б: Суммарные затраты = Переменные затраты + Постоянные затраты = Переменные затраты на единицу товара х Объем реализации + Постоянные затраты = 0,275 тыс. руб. х 4000 шт. + 860 тыс. руб. = 1960 тыс. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 млн. руб. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю. Каждая следующая единица товара, начиная с 3823-и, будет приносить прибыль.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник — зоне прибылей (знание этого обстоятельства полезно при расчете авансовых платежей по налогу на прибыль и общей суммы налога).

Итак: финансисту следует запомнить следующее:

Первое.Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства – критическая точка производства(в штуках и т. п.). Ниже этого количества предприятию производить невыгодно. Формулы:

Второе.Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Следовательно, наращивается и масса прибыли.

Для определения массы прибыли после прохождения порога рентабельности, необходимо умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, приходящейся на каждую единицу проданного товара:

Третье.Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается — и так вплоть до очередного «скачка» постоянных затрат. Порог рентабельности служит основой для определения запаса финансовой прочности. Рассмотрим расчет показателей на примере ( по данным таблицы 6).

Таблица 6 — Исходные данные для определения порога рентабельности и запаса финансовой прочности, млн.руб.