Точка безубыточности. формула. пример расчета модели в excel. преимущества и недостатки

Содержание:

- Формула расчета

- Что дает расчет точки безубыточности для предприятия

- Как рассчитать точку безубыточности

- Пример расчета точки безубыточности в торговле

- Как рассчитать параметр

- Как рассчитать точку безубыточности

- Расчет точки безубыточности в Excel

- Как рассчитывается

- Расчет точки безубыточности в Excel

- Как построить график точки безубыточности в Excel

Формула расчета

Точка безубыточности, обозначаемая аббревиатурой BEP (от англ. break-even point), рассчитывается в стоимостном и натуральном выражении. Рассмотрим два вида расчета.

В денежном выражении

Точка безубыточности в денежном выражении определяется по формуле:

\

\( TR \) – валовая выручка;

\( C_{const} \)– постоянные затраты;

\( C_{var} \) – переменные затраты.

Пример 1. Выручка предприятия составила 5 250 000 руб. (70 000 $ или 2 030 000 грн.), постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.), переменные – 2 250 000 руб. (30 000 $ или 870 000 грн.)).

Подставим значения в формулу для расчета точки безубыточности в стоимостном выражении:

\( ВЕР_{ден} \)=(70000*35000)/(70000-30000)=4 593 750 руб. (61 250 $ или 1 776 250 грн.).

Это означает, что при выручке в размере 5 250 000 руб. (70 000 $ или 2 030 000 грн.) предприятие уже работает с прибылью, а при доходе в сумме 4 593 750 руб. (61 250 $ или 1 776 250 грн.) финансовый результат будет принимать нулевое значение.

Можно также рассчитать точку безубыточности другим способом – через маржинальный доход:

\( ВЕР_{ден}=\frac{С_{const}}{KMR},где \)

\( KMR \) – коэффициент маржинального дохода.

\( KMR=MR/TR,где \)

\( MR \) – маржинальный доход.

\( MR=TR-C_{var} \)

Также можно рассчитать коэффициент маржинального дохода на единицу продукции или товара:

\( KMR1\ ед.=MR1\ ед./P \)

\( MR1\ ед.=P-C_{var} \)

Подставим цифры в наш пример:

\( MR \)=70000-30000=40000

\( KMR \)=40000/70000=0.57142857142

\( ВЕР_{ден} \)=35000/0.57142857142=4 593 750 руб. (61 250 $ или 1 776 250 грн.).

Таким образом, при расчетах по двум формулам результат получился одинаковый.

Рассмотрим другой пример, используя только первую формулу расчета точки безубыточности.

Пример 2. Выручка по новому проекту за прошедший месяц составила 3 750 000 руб. (50 000 $ или 1 450 000 грн.). Постоянные расходы – 750 000 руб. (10 000 $ или 290 000 грн.), переменные – 4 125 000 руб. (55 000 $ или 1 595 000 грн.).

\( ВЕР_{ден} \)=(50000*10000)/(50000-55000)=-7 500 000 руб. (100 000 $ или 2 900 000 грн.).

Отрицательная точка безубыточности означает, что сумма переменных затрат, приходящихся на данный проект, определена неверно. Точка безубыточности характеризует объем продаж, который не может выражаться отрицательным числом.

На начальных этапах развития проекта затраты могут превышать объем продаж, и это совершенно нормально. Возможно, при первой поставке товаров в крупную сеть предприятие заплатило большой входной бонус, который и был включен в переменные затраты. Но нужно понимать, что эти расходы – единовременные. Следовало разделить этот бонус на количество месяцев проекта, а выручку использовать не фактическую, а ожидаемую.

В натуральном выражении

Теперь рассчитаем точку безубыточности в натуральном выражении. Используем следующие условия:

- постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- цена реализации единицы товара –150 руб. (2 $ или 58 грн.);

- переменные затраты на единицу – 64 руб. (0,85 $ или 25 грн.).

\

\( ВЕР_{нат} \)=35000/(2-0,85)=30435 ед.

Таким образом, для того, чтобы выйти «в ноль», нужно продать 30 435 единиц товара.

Теперь мы знаем, что точка безубыточности может измеряться в единицах товара (продукции, работ или услуг) либо в денежном выражении.

Возможно ли рассчитать точку безубыточности по формуле, используя данные баланса?

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

Далее определяется, коэффициент дохода маржинального типа:

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как рассчитать параметр

Рассмотрим конкретный пример расчета break-evenpoint для торговой компании и производственной организации. Предположим, компания ежемесячно планирует зарабатывать (выручка) — 1 200 000 рублей. При этом переменные затраты составляют 380 000 рублей, а постоянные на единицу продукции — 520 000 рублей.

Сначала считаем маржинальную прибыль: 1 200 000 — 380 000 рублей = 820 000.

Коэффициент маржинальной прибыли: 820 000 / 1 200 000 = 0,68.

Break-evenpoint: 520 000 / 0,68 = 764 705,8 рублей.

Второй вариант — в единицах продукции. Предположим, постоянные затраты производственного предприятия составляют 5 300 000 рублей, цена за единицу товара — 354 руб, а переменные затраты на единицу продукции— 280 руб.

Считаем: 5 300 000 / (354 — 280) = 71 621 штук.

То есть, чтобы окупить затраты и перейти нулевую границу прибыли, необходимо изготовить 71 621 единицу товара, а производство начиная с 71 622 штуки приведёт к получению чистого дохода.

Формула расчета

Подытожим, как рассчитать точку безубыточности:

- В стоимостном выражении: Постоянные расходы / коэффициент МД.

- В единицах: BEP = ПР / (цена за штуку — переменные затраты на штуку).

Удобнее всего считать безубыточность и строить графики в Excel

Расчет в Excel

Расчёты в Excel базируются на тех же формулах, что применяются для «ручного» счёта. Однако считать с программой гораздо быстрее, она позволяет отслеживать данные в динамике, а также прогнозировать разные варианты, например, менять цену на товар или переменные издержки. Актуальный пример представлен на картинке. Чтобы упростить расчёт BEP и автоматизировать его, требуется:

- Создать в Excel таблицу со всеми сведениями, необходимыми для вычислений — то есть, с показателями, задействованными в формуле.

- Связать информацию внутри таблицы формулами. При вводе используйте номера ячеек (А2, А3 и т.д).

- Создать графы для break-evenpoint — сразу обе или одну из двух (в зависимости от специфики предприятия).

- Ввести формулы для BEP (также с использованием ячеек).

- Все расчёты автоматически производятся при вводе данных в ячейки.

Построение графика

Самым удобным способом продемонстрировать расчёт break-evenpoint является построение графика. Особенно это актуально при презентации проекта инвесторам: они могут узнать, как должны расти доходы компании или объём продукции, чтобы проект приносил прибыль. Построить график можно используя программу Excel.

Когда расчёты в таблице закончены и BEP рассчитана, таблицу продлевают и заполняют несколькими версиями прогнозов объёмов работы и доходов. Затем выбирают данные в графах. После выделения данных нажимают «График» и устанавливают его формат. Программа автоматически генерирует график. Его можно вставить в презентацию. Если какая-то информация в таблице изменится, поменять график можно за несколько секунд.

Как рассчитать точку безубыточности

Для того, чтобы определить точку безубыточности, сперва необходимо определить объем производства и продаж, и рассчитать доходы и расходы. Если говорить о расходах, то нужно подсчитать постоянные и переменные затраты.

Постоянные затраты мало меняются с течением времени и не зависят напрямую от объема производства. К таким затратам относятся амортизация, заработная плата, аренда помещений, оплата коммунальных услуг и так далее.

Переменные затраты — это закупка материалов и комплектующих для производства, стоимость которых может отличаться в зависимости от производителя, времени года, технических характеристик и т.д.

Прежде, чем мы выведем формулу точки безубыточности, давайте ознакомимся с понятиями, которые будут в ней использованы. Они обозначаются латиницей и являются аббревиатурами с английских слов.

| BEP (break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Сумма постоянных расходов |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| P (unit sale price) | Цена реализации одной единицы продукции |

| C (unit contribution margin) | Прибыль с единицы продукции без учета постоянных издержек |

Вот формула точки безубыточности в денежном выражении:

Внизу — формула точки безубыточности в единицах продукции, то есть такое минимальное количество продукции, при котором доход от ее реализации полностью перекрывает издержки от производства.

График, в котором определена точка безубыточности, поможет лучше визуализировать это понятие.

Поздравляем, вы узнали что такое точка безубыточности, чем она полезна для бизнеса, а также ознакомились с формулой, которая помогает ее вычислить.

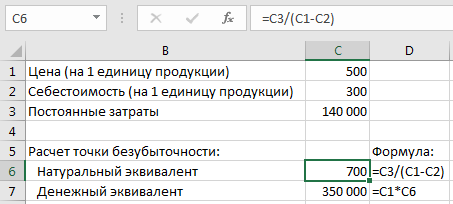

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».