Как посчитать ндс 20 процентов от суммы

Содержание:

- Как правильно высчитать 18% (20%) НДС из суммы в 2019

- Как использовать калькулятор НДС

- Алгоритм определения налога

- Как начислить НДС на сумму как рассчитать ндс из суммы Налоги

- Когда может потребоваться расчёт

- Формулы и примеры расчета НДС

- Счет фактура : Отразить вычет НДС в книге покупок датой получения

- Кто и за что должен платить?

- Как посчитать НДС от суммы

- Элементы НДС

- Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

- Как рассчитать онлайн?

- Расчет суммы с НДС

- В том числе НДС: формула

- Виды налога

- Проверяем вычисления: удобный расчетный сервис

- Правила расчета НДС онлайн

- Как упростить процедуру расчета

- Способ 1. Ручной ввод формул

Как правильно высчитать 18% (20%) НДС из суммы в 2019

> бухучет > Как правильно высчитать 18% (20%) НДС из суммы в 2019

В Российской Федерации введён налог на добавленную стоимость (НДС). О том, как правильно высчитать 18% (20%) НДС из суммы, пойдёт речь в данной статье.

Ндс в российской федерации

Налог на добавленную стоимость является косвенным налогом федерального значения и играет существенную роль в формировании бюджета Российской Федерации. Регулирует налог на добавленную стоимость Глава 21 Часть 2 Налогового Кодекса Российской Федерации.

Роль НДС в государстве достаточно высока. В настоящее время вся сумма налога уходит в Федеральный бюджет, что позволяет решать такие важные государственные задачи, как:

- возврат государственного долга;

- повышение пенсионных и социальных выплат гражданам Российской Федерации;

- реализацию ряда федеральных социальных программ и др.

Алгоритм действий при расчёте НДС

Для того, чтобы точно произвести расчёт НДС необходимо определиться в следующих критериях:

| Критерии | Пояснение |

| Определить налоговую ставку | В соответствие со ст.164 НК РФ приняты следующие налоговые ставки: |

| Определить налоговую базу | Первоначальная стоимость продукции + акцизы |

| Произвести расчёт НДС по определённой формуле | Формулы представлены в разделе «Ставка, формулы, используемые для исчисления» данной статьи |

В действительности нет ничего сложного в проведении расчёта НДС. Достаточно иметь конкретные представления о налоговой ставке и налоговой базе.

Ставка, формулы, используемые для исчисления НДС

В соответствии со ст.163 НК РФ ставка налога НДС будет зависеть от той хозяйственной деятельности, которую ведёт организация:

| Ставка НДС | Хозяйственная деятельность |

| 0% | Продажи в пределах таможенной зоны, экспорт продукции, международные перевозки. |

| 10% | Продажа детских товаров, товаров медицинского назначения, некоторых продовольственных товаров, печатных изданий, племенных животных и птиц. |

| 18% | Вся хозяйственная деятельность, не упомянутая выше. |

Очень важно правильно определить налоговую ставку, дабы избежать проблем с налоговыми органами. Предпринимателям приходится иметь дело с двумя случаями расчёта НДС:

Предпринимателям приходится иметь дело с двумя случаями расчёта НДС:

- необходимо определить НДС от стоимости товаров, работ, услуг;

- необходимо выделить НДС из уже имеющейся итоговой суммы.

В случае, если необходимо НДС от стоимости товаров, работ, услуг, используются следующие формулы:

| Размер налога | Формула |

| 10% | НДС = ОС * 0,10 |

| 18% | НДС = ОС * 0,18 |

| 20% | НДС = ОС * 0,20 |

ОС – общая сумма

Пример:

ООО «АБВ» реализует продукцию ИП Семёнову С.С. на сумму 160000 рублей.

НДС 18%. Размер НДС составит 160000 * 0,18 = 28800 рублей.

Сумма к оплате составит 160000 + 28800 = 188800 рублей.

Итого:

Стоимость продукции – 160000 рублей

НДС 18% – 28800 рублей

К оплате – 188800 рублей.

В случае, если необходимо выделить НДС из уже имеющейся итоговой суммы рекомендуются к использованию следующие формулы:

| Размер налога | Формула |

| 10% | НДС = ОС / 110 * 10 |

| 18% | НДС = ОС / 118 * 18 |

| 20% | НДС = ОС / 120 * 20 |

ОС – общая сумма

Выделение НДС 0% не производится.

Пример:

Для начала необходимо определить итоговую сумму: 250 * 50 = 12500 рублей.

НДС составит: 12500 / 118 * 18 = 1906,78 рублей.

Сумма без НДС: 12500 – 1906,77 = 10593,22 рубля.

Итого:

Сумма без НДС – 10593,22 рубля.

НДС 18% – 1906,78 рублей.

Общая сумма к оплате 12500 рублей.

Что нужно знать для расчета НДС?

Для расчёта НДС предпринимателям необходимо определиться с показателями, используемыми для проведения данного расчёта:

| Показатель |

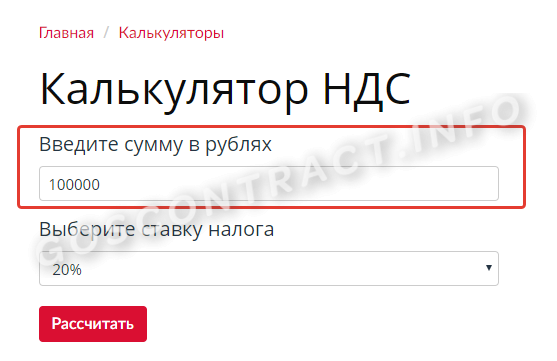

Как использовать калькулятор НДС

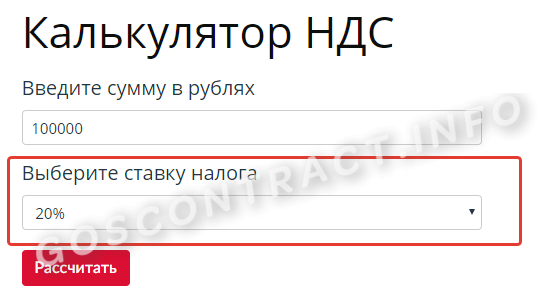

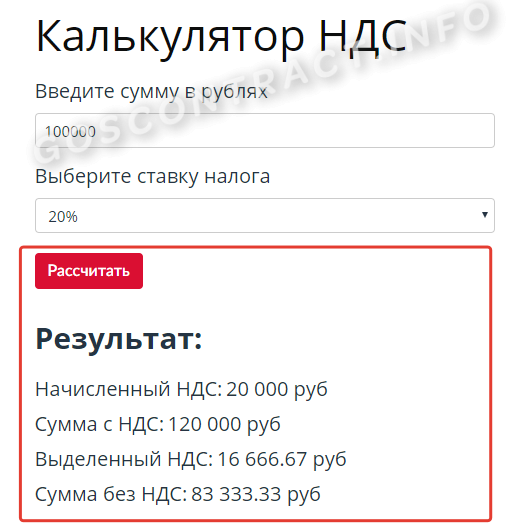

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

Алгоритм определения налога

Для подсчета НДС в том числе оптимально следовать определенному плану.

Для начала необходимо узнать, к какому типу принадлежит операция. Если это производство или реализация продукции, строительство или безвозмездная передача прав собственности, то процесс облагается налоговой ставкой.

Далее находится налоговая база. При отгрузке товаров этим показателем выступает стоимость без учета пошлины.

На последних этапах узнается процентная ставка – для большинства операций это 20%. Затем по формуле считается общее значение с учетом НДС.

Важно внимательно исполнять шаги алгоритма. Неправильно определенная ставка сделает весь подсчет ошибочным

Также налоговая база должна быть подсчитана с соблюдением действующего законодательства.

Как начислить НДС на сумму как рассчитать ндс из суммы Налоги

Расчет суммы НДС является важным аспектом ведения бухгалтерского учета. Налоговая ставка НДС по умолчанию составляет 18%, отдельные категории товаров облагаются со ставками 10% (медицинские товары или товары для детей) или 0% (товары для экспорта). Также НДС взимается и с импортируемых товаров.

Стоимость практически любого товара складывается из его цены и суммы НДС. Организации и ИП, которые продают товар или оказывают услуги, обязаны перечислить сумму НДС в бюджет. Несмотря на то что НДС уплачивается в бюджет компаниями, фактически его платят сами потребители из своего кармана. Получается, что покупая какой-либо товар покупатели оплачивают 118% от его стоимости (или 100%+ставка НДС).

Плательщиками НДС являются все компании и ИП, кроме тех, которые применяют спецрежимы (УСН или ЕНВД).

В большинстве случаев стоимость товаров на полках магазинов указана уже с НДС. Конечно, бывают и другие ситуации, когда продавец приводит цену без НДС, а на кассе покупателю необходимо дополнительно оплатить еще 18% от стоимости покупок. В первую очередь это делается в маркетинговых целях, т.к. покупателям кажется, что такие товары стоят дешевле, а в итоге они тратят больше денег.

Рассчитать стоимость товара без НДС предельно просто. Необходимо общую стоимость товара с НДС поделить на 1,18 (118%). Например, стоимость товара с НДС составляет 15000. Соответственно, его цена без НДС составит 12711,86 р.

Стоит отметить, что этот расчет не совсем верно отражает действительную стоимость товара, т.к. покупатель может видеть только окончательную стоимость. Это связано с тем, что товар производится частями, из различных комплектующих, на которые каждый производитель также начисляет свой НДС. Поэтому окончательная стоимость товара уже включает целый ряд НДС. В этой связи вычислить стоимость товара без НДС достаточно проблематично.

Несмотря на то что расчет НДС представляется предельно простым, для тех, кто по каким-либо причинам не хочет самостоятельно проводить расчет, можно автоматизировать данный процесс. Для этого в интернете легко можно найти специализированные калькуляторы, в которые достаточно ввести исходные данные (стоимость товара с НДС) и они моментально предоставят готовый ответ – цену товара без НДС.

Бухгалтера в организациях редко высчитывают НДС самостоятельно, за них это автоматически делает бухгалтерская программа. Например, «1С: Бухгалтерия» или «1С: Предприятие». Для этого бухгалтеру достаточно только ввести налоговую ставку, остальное программа сделает сама. Но эти специализированные программы являются платными, они имеют широкий функционал и приобретать их только для расчета НДС нецелесообразно.

Когда может потребоваться расчёт

Все случаи, когда нужно рассчитывать объём выплат НДС, указаны в статье №164 Налогового кодекса Российской Федерации. Воспользоваться онлайн-сервисом, чтобы начислить или выделить НДС 20 из суммы может потребоваться:

- При получении денег из списка ст. №162 НК РФ:

- деньги в виде финпомощи или для увеличения фонда;

- прибыль от страховых поступлений (когда контрагенты не выполнили обязательства);

- средства от процентов (плата облигациями, векселями или процент, который больше основной ставки Центробанка).

- Аванс за будущую поставку или же передачу прав на имущество.

- Реализация полученного имущества.

- Взимание суммы налога соответствующими органами.

- При реализации автомобилей, приобретённых у физлиц.

- При реализации сельскохозяйственной продукции.

- При делегировании прав на имущество, согласно статье №155 Налогового кодекса РФ (пункты два-четыре).

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Счет фактура : Отразить вычет НДС в книге покупок датой получения

Если оплата и отгрузка (поступление) в одном периоде, то все очень просто учитывается: у всех моих документов «Поступления товаров» в Счет фактура полученный стоит галочка «Отразить вычет НДС в книге покупок датой получения». Т.е. тут мы сразу делаем проводки по возмещению НДС ( 68.02 У всех отгрузок аналогично о и соответственно есть проводки (90.03

Таким образом в результате документ формирование книги покупок и книги продаж почти пустые. А попали туда всякие авансы и другая нечисть , которая и делает жизнь бухгалтера яркой и насыщенной. Проблемы в том , что если плюнуть и не разбираться с авансами, то потом все это все-равно вылезет. Поэтому ищем алгоритмы проверки авансов.

Кто и за что должен платить?

Как упоминалось выше, НДС начисляется на продажу товаров и услуг конечному потребителю. Косвенным налог называют, поскольку реально его оплачивает не перечисляющий деньги в бюджет, а потребляющий товары и услуги (народ).

Чтобы понять, почему налог на самом деле оплачивают потребители, нужен пример. Мастер заказал у поставщика доски для изготовления стула. Материал обошелся в 240 руб., из которых 40 руб. – начисленный поставщиком НДС (20 %). Мастер сделал стул и продал его за 600 руб., из которых 100 руб. – включенный в цену налог. Покупатель приобрел мебель, оплатив мастеру и налог.

Мастер обязан перечислить в бюджет 60 руб. (100–40). Государство должно получить 20 % от цены стула. Если покупатель приобрел стул за 600 руб., то 100 из них – налог. Но мастер перечислил налоговой только 60 руб., поскольку 40 руб. уже отдал государству поставщик досок.

Цепочка движения НДС со стороны мастера:

- 100 руб. получает от покупателя;

- 40 руб. отдает поставщику досок;

- 60 руб. перечисляет в бюджет.

Всего мастер уплатит 100 руб. НДС – столько и заплатил ему покупатель сверх цены. Поэтому настоящим плательщиком становится покупатель, а перечислением занимаются продавцы (мастер, поставщик сырья). Организации пользуются вычетом налога, поэтому немного теряют от налогообложения.

Предприниматели переводят налог на добавочную стоимость в бюджет в таких случаях:

- импорт товаров;

- продажа товаров и услуг;

- передача товаров в личное пользование;

- оказание строительных, монтажных услуг в личных целях.

Регламентирует начисление и оплату НДС Налоговый Кодекс (21 глава). Документ содержит и деятельность, не облагающуюся налогами:

- безвозмездная передача активов социального, культурного значения;

- передача земли, находящейся в ведении муниципальных учреждений, госструктур;

- оказание услуг органами местного самоуправления;

- продажа марок, монет, лекарств;

- адвокатская, научно-исследовательская, финансовая деятельность;

- диагностика и ремонт российской техники за рубежом.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как считать НДС 20%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснениями того, как считается НДС.

Обратите внимание: Ставка НДС 20% введена с 01.01.2019. О том, как рассчитать НДС по новой ставке, мы также подробно рассказали в статье «Формула расчета НДС по ставке 20% от суммы»

Как определить НДС (вычисление)

Как посчитать НДС от суммы

Как посчитать НДС в том числе

Как посчитать сумму с НДС

Пример расчета НДС

Итоги

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 1,20 × 0,20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 1,18 × 0,18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 1,10 × 0,10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы. Подробно о расчетных ставках см

в этой статье

Подробно о расчетных ставках см. в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Как рассчитать онлайн?

Для удобного вычисления НДС существуют онлайн-калькуляторы. Например, можно использовать http://www.ndscalc.ru. Для расчета необходимо заполнить графы суммы и процентной ставки налога, а также указать какой именно метод вычисления нужен.

Налог на добавленную стоимость влияет на образование цен и товарооборот. НДС выполняет функцию обеспечения государства постоянным источником дохода. Благодаря НДС, рост цен регулируется налоговыми службами, что предотвращает инфляцию.

Более чем 90% населения являются плательщиками НДС, в конечную стоимость потребляемого материала заложена себестоимость, прибыль, издержки и налог. Добавленная стоимость является одним из немногих отчислений, которые платит потребитель, но при этом, его уплатой занимается предприятие.

НДС широко применяется во всех странах мира как экономический инструмент. Данный налог выполняет регулирующую и аккумулирующую функции.

Расчет суммы с НДС

Сумма с НДС рассчитывается с использованием несложной формулы. Порядок расчета устанавливается следующим образом – берется база, с которой взимается налог, значение умножается на размер тарифа. Если он нулевой, нет необходимости рассчитывать сбор.Пример расчета НДС – если база составляет 200 000, а ставка – 20%, то получается 200 000 * 20/100 = 40 000.

Популярен вопрос, как высчитать НДС с какого-либо значения. Например, есть определенный показатель, а нужно вычислить размер платежа с налогом. Для этого могут применяться две формулы. В первом случае к базе (S) прибавить произведение показателя на ставку, деленное на 100. Также можно использовать формулу S * (1 + ставка/100). Если база составляет 10 000, применяется 20%, то расчет будет 10 000 * 1,20 = 12 000.

В том числе НДС: формула

В работе бухгалтер может столкнуться с двумя типами вычислений:

-

Начисление налога на стоимость реализуемых товаров.

-

Определение величины НДС в случае, если в счете от поставщика она не выделена отдельной строчкой.

В первой ситуации используется математическая формула процентов. Размер обязательного платежа определяется как:

Налог = НБ * Ставка налога/100.

Чтобы найти окончательную стоимость товаров, полученную с учетом косвенного налога, надо сложить рассчитанный НДС и НБ.

Можно пропустить шаг вычисления суммы налога и сразу определить итоговую сумму счета. Она равна:

Сумма = НБ* 1,18 или

Сумма = НБ* 1,1.

Чтобы определить НДС в том числе, надо вычислить сумму налога, уже включенную в итоговую сумму. Для этого используется одна из двух формул:

НДС = Сумма счета с налогом / 1,18 * 0,18 – для товаров, облагаемых по ставке 18%, или:

НДС = Сумма счета с налогом / 1,1 * 0,1 – для продукции, на которую распространяется ставка 10%.

Виды налога

НДС – налог, который закреплен в налоговом кодексе и регулируется законодательством Российской Федерации.

Расчет такого налога осуществляется по трем показателям:

- Так называемая «нулевая ставка». К нулевой ставки относятся товары такого типа, как газовая продукция, нефтяная продукция, а также драгоценные металлы и иное. Наиболее обширный перечень такой продукции закреплен в статье 164 Налогового Кодекса Российской Федерации. То есть это те объекты, на которые налог НДС никак не может распространяться.

- Десятипроцентная ставка. Такая ставка применима к некоторым товарам, а именно: продукты питания, детские товары, медицинские препараты, а также научная и образовательная литература.

- Ставка 18%. Это является самым распространенным видом налога и применим данный вид ко всем остальным товарам и продуктам, за исключением тех, что перечислены в первом и втором пункте.

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Правила расчета НДС онлайн

Размер налога на конкретный товар или услугу можно вычислить самостоятельно при помощи формул. Но это не самая простая процедура, при которой возможны некоторые ошибки в вычислениях. Гораздо проще НДС рассчитать онлайн, воспользовавшись соответствующим интернет-калькулятором.

Обычно электронная форма предлагает выбрать тип расчёта – выделить или начислить НДС. После нажатия соответствующей кнопки или клика по строке с названием режима работы изменится используемая формула. Помимо этого для расчёта НДС онлайн действуют и другие правила:

- возможность изменения ставки;

- сохранение в памяти калькулятора последних введенных данных о режиме работы и ставке налога;

- в любой момент расчёт можно сбросить к первоначальным настройкам и ставке в 20 %;

- результаты расчёта выдаются в виде чисел и прописью, что удобно использовать для копирования;

- нажатие кнопки сохранения позволяет зафиксировать результат расчёта;

- в форму допускается вносить изменения и удалять ненужные расчёты;

- кликнув по строке таблицы с сохраненными результатами, можно перенести информацию в основные расчеты;

- ссылку на полученные расчеты можно переслать по e-mail или через мессенджер.

Важно! Зная, как высчитать НДС в 20 % через онлайн-калькулятор, можно сберечь время и собственные нервы. Не имеет смысла только использование конвертера /0 при заполнении отчётности на экспортируемые товары

Как упростить процедуру расчета

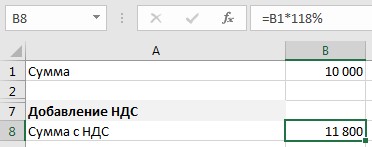

Юридические лица весь бухгалтерский учет, а также расчет пошлин, ведут с помощью специального компьютерного компонента «1С». Благодаря программе удобно систематизировать учет предприятия.

Когда считается сбор, получившееся число нужно записывать на бумагу или электронный носитель. Чтобы избежать лишней «писанины», лучше всего применять xls-файлы. «Эксель» позволяет задать нужные формулы, прописать порядок действий и создать таблицу, где все суммы будут рассчитываться автоматически.

Руководители предприятий, которые не приобрели продукт «1С» могут без труда проводить расчеты в xls. Файлы не только помогают точно находить искомые значения суммы НДС без использования калькулятора, но также автоматизирует учет.

Рассчитывать пошлину на добавленную стоимость – обязанность всех предприятий, ведущих деятельность по правилам основной системы налогообложения (ОСНО). Чтобы не допускать ошибок при самостоятельном расчете, необходимо использовать готовые формулы и внимательно проводить расчеты. Онлайн-калькуляторы значительно упрощают нахождение значений. Для автоматических расчетов, а также упорядочивания учета идеально подходит программа «1С» или xls-файлы.

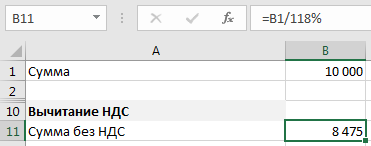

Способ 1. Ручной ввод формул

Давайте подумаем какие вообще есть варианты подсчёта формулы налоговых отчислений.

У нас есть 3 варианта — мы можем либо отдельно рассчитать налог, либо добавить, либо вычесть.

В итоге, после выбора варианта подсчета, полученный результат можно вручную ввести в поле ввода с помощью формулы.

Рассмотрим каждый из трех вариантов более подробно.

Выделение НДС

Предположим, что у нас есть сумма S (без учета налога) и мы хотим выделить для нее величину налога на добавленную стоимость.

Для выделения налога нам нужно эту сумму умножить на налоговую ставку, т.е. S * 18%:

Рассмотрим еще один вариант, пусть в сумму S уже включен налог.

В этом случае, так как в начальной величине S содержится 18% ставка, поделив сумму на 118% и умножив на 18% мы получим выделенный налог на добавленную стоимость, т.е. (S / 118%) * 18%:

Прибавление НДС

Начальные условия те же самые, для суммы S рассчитаем полную сумму с учетом налога. Чтобы прибавить НДС необходимо к сумме (100%) добавить выделенный налог (18%), другими словами умножить ее на 118%, т.е. S * 118%:

Вычитание НДС

Начальные условия — нам известна сумма S, но с тем условием, что в ней уже учтен налог.

Так как итоговая сумма составляет 118% (как в примере выше), то чтобы вычесть НДС и получить сумму без учета налога, нам необходимо разделить ее на 118%, т.е. S / 118%:

Как видим у нас есть 3 варианта формулы расчета, в зависимости от того, что именно и как нужно посчитать.