Стыдные вопросы про ндс

Содержание:

- В чем подозревают налоговиков

- Как считать и платить НДС

- Определяем место реализации товаров и услуг

- Порядок исчисления НДС

- Продайте товар по цене минус НДС

- Ошибка №2. Нарушение сроков сдачи декларации

- Уточнения налоговой

- Когда стоимость указывается с учетом налога

- Судебная практика по НДС при передаче товаров для собственных нужд

- Покупатель не платит НДС

- Что не признается объектом налогообложения по НДС?

- Что понадобится физлицу для возврата НДС по системе Tax free

- Сроки сдачи НДС-отчетности и уплаты налога

- Бумажный НДС

В чем подозревают налоговиков

Следствие установило, что, предположительно, преступная группа действует на базе компании ООО «Элрем Сервис», рассказал источник в СК. По его словам, аффилированные с ней фирмы — всего задействовано 430 юрлиц — образуют площадку по махинациям с НДС. По телефонам, указанным при регистрации компании «Элрем Сервис» в ЕГРЮЛ, на звонки РБК никто не ответил.

Как следует из базы данных СПАРК, компания зарегистрирована в Тольятти. Ее основной вид деятельности — «торговля оптовая неспециализированная». В 2019 году выручка компании составила 2,7 млрд руб., прибыль — 2,6 млн руб.

Компания «Элрем Сервис» упоминается в обращении сотрудников МИ ФНС № 2 по Самарской области к руководителю Федеральной налоговой службы Даниилу Егорову (есть у РБК; подлинность подтвердил источник в ФНС), в котором они сообщают о коррупции в рядах руководства инспекции.

РБК направил запрос в пресс-службу ФНС с просьбой подтвердить факт получения письма, где, в частности, утверждается, что руководством МИ № 2 выстроена система работы, направленная на извлечение личной выгоды. Заместитель руководителя инспекции, утверждают авторы обращения, привлекает фирмы-посредники для предоставления услуг по сдаче отчетности, которые фабрикуют и подают в электронном виде уточненные нулевые декларации.

В письме также сказано, что процесс поставлен на поток, недостоверная отчетность принимается сотнями, что неминуемо создает «разрывы» в отчетности налогоплательщиков в других инспекциях. Данные о доверенностях на лиц, подающих отчетность, вводятся в информационную систему «Доверенность» по указанию руководства, потом эти доверенности приносят сотрудники как поступившие по почте, но без какой-либо регистрации, без почтовых конвертов, сообщается в обращении к главе ФНС.

В нем также утверждается, что в МИ № 2 есть «неприкасаемые» налогоплательщики, которых контролирует руководство инспекции. «Ранее состоящие на учете в МИ № 2 по Самарской области ООО «Квадрат», ООО «РПЗК», ООО «Легос», ООО «АЗМ Энерго Сервис» являлись звеньями в схеме работы транзитной площадки ООО «Элрем Сервис» и, несмотря на миллиардные обороты, всего за пару месяцев были ликвидированы без проведения контрольных мероприятий по заданию руководства», — говорится в письме.

Источник в ФНС рассказал РБК, что деятельность «Элрем Сервис» и аффилированных с ней структур постоянно обсуждается на совещаниях центрального аппарата ФНС с руководством УФНС по Самарской области». По словам источника, на этих совещаниях федеральное руководство ставит задачи по ликвидации площадки. «При этом она развивается и растет, создавая новые ответвления», — отметил собеседник. РБК направил запрос в УФНС по Самарской области.

Как считать и платить НДС

Что относится к подакцизным товарам — в статье 181 Налогового кодекса

НДС платят вместе с таможенными платежами: акцизами, пошлинами и сборами. Акцизы платят только на некоторые товары вроде алкоголя, а пошлины и сборы — на любой товар.

Пошлины поступают в бюджет страны, их собирают за ввоз товара. А сборы берут за его хранение и сопровождение.

Если предоставить сопроводительные документы на товар, таможня сама рассчитает суммы пошлины и начислит НДС.

Вот как посчитать НДС, если не доверяете таможне.

Узнать ставки пошлины — в законе «О таможенном тарифе»

1. Определить налоговую базу. Она складывается из пошлины и таможенной стоимости товаров. Таможенная стоимость — это цена за товар, которую заплатил предприниматель. Ставка пошлины зависит от товара: на икру и на сигареты ставки будут разными. Ставку говорят на таможне, или ее можно посмотреть в законе.

2. Умножить налоговую базу на ставку НДС. На примере это будет так:

Иван заказал две коробки белого шоколада из Бельгии.

Они стоят 1 000 евро, или 75 000 рублей по курсу Центробанка.

Ставка пошлины — 12%. Получаем 9 000 рублей.

(9 000 + 75 000) * 20% = 16 800 рублей.

16 800 рублей — вот такой НДС заплатит Иван за импорт этого шоколада.

Если предприниматель ввозит подакцизный товар, к сумме пошлины и товара добавляем сумму акцизов.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

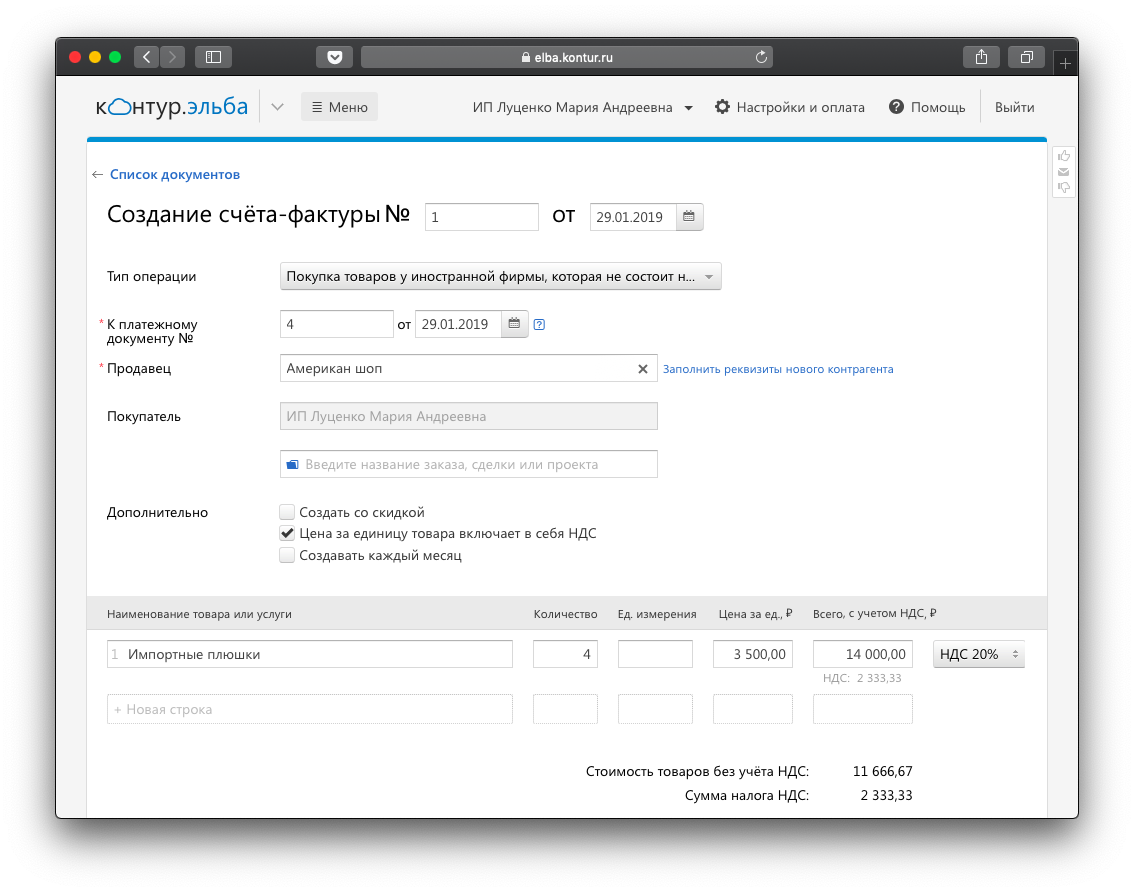

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Порядок исчисления НДС

Когда одна компания заказывает у другой сырье для производства какой-либо продукции, то первая выплачивает определенную сумму денег. На эту сумма накладывается налог.

Позже решается вопрос о том, какова будет стоимость изготавливаемого товара. Эта стоимость определяется из многих факторов. Один из них – себестоимость продукции без НДС. Размер налога на этом этапе тоже просчитывается, однако он идет в налоговый кредит.

Затем рассчитывается конечная стоимость продукции, по которой она будет доступна в магазинах покупателю. На этом этапе будет сформирована окончательная цена товара: себестоимость материалов + потенциальная прибыль от продажи + акцизы и т. д. Что касается начисления НДС, то этот налог также идет в конечную стоимость. Производители и продавцы его учитывают в стоимости, но оплачивает его покупатель.

После того как товар был продан, а компания получила деньги, начинается подсчет размеров прибыли, откуда вычитаются те 18 % налога, что оплатили покупатели. Приблизительно так выглядит условная формула НДС. Конечная сумма всех налогов от проданных товаров компанией называется налоговым обязательством.

Продайте товар по цене минус НДС

Плательщику НДС на самом деле невыгодно с вами работать, только если ваша цена товара и цена товара у другого продавца, включая НДС, одинаковы. Если у другого продавца, который работает с НДС, аналогичный товар стоит 12 000 ₽, включая НДС, то оптимальной ценой для вашего покупателя, при которой он не понесет убытков, будет цена 10 000 ₽ без НДС и ниже.

Это легко отслеживается на примере расчета затрат покупателя на ОСНО:

|

Покупка товара у продавца с НДС |

Покупка товара без НДС у нас |

|

|---|---|---|

|

Остаток на р/с |

400 000 ₽ |

400 000₽ |

|

Стоимость товара для перепродажи |

12 000 ₽, включая НДС |

10 000 без НДС |

|

Налоговый вычет по НДС: |

2000 ₽ |

|

|

При перепродаже товара, например, наценка составляет 100%. Выручка от реализации: |

24 000 ₽, в том числе НДС 4000 ₽ |

24 000 ₽, в том числе НДС 4000 ₽ |

|

Сумма НДС к уплате |

4000 − 2000 = 2000 ₽ |

4000 ₽ |

|

Налог на прибыль: (Доход без НДС − Расход без НДС)×20% |

(20 000 − 10 000)×20% = 2000 ₽ |

(20 000 − 10 000)×20% = 2000 ₽ |

|

Экономия от покупки: деньги остались от покупки |

— |

2000 ₽. За наш товар заплатили не 12 000, а 10 000 ₽. |

|

Итоговый результат: |

Получено: 24 000 Списано: 16 000 Остаток на р/c: 408 000 |

Получено: 24 000 Списано: 16 000 Остаток на р/c: 408 000 |

Таким образом, несмотря на то, что при покупке товара без НДС покупатель на ОСНО заплатит сумму налога больше, финансовый результат от сделки будет таким же, т.к. на эту сумму НДС будет уменьшена ваша цена за товар или услугу.

Статья актуальна на 17.10.2013

Ошибка №2. Нарушение сроков сдачи декларации

О горящих дедлайнах в современном мире много говорить не приходится. Особенно внимательно к срокам нужно относиться бухгалтерам. Ведь в случае нарушений к ответственности и штрафам могут привлечь не только организацию, но и их самих.

Не стоит откладывать отчетность на последний день. Однако если это все же произошло, шанс уменьшить штраф у вас есть — найдите «смягчающие обстоятельства»

Налоговики могут пропустить их мимо ушей, а вот суд внимательно выслушает историю об отсутствии злого умысла, рассмотрит документы о предбанкротном состоянии компании или примет во внимание незначительность периода просрочки

Уточнения налоговой

Рекомендации по применению статьи 54.1 Налогового кодекса на сайте Консультанта

Объяснения в законе получились общими, поэтому появилось несколько уточнений. Сначала — письмо Минфина от 31 октября 2017 года. Он пишет, что налоговой нужно выявлять умышленные действия по уменьшению налогов:

- дробление бизнеса для использования специальных режимов. Например, компания открывает еще одно ООО, чтобы оставаться на упрощенке;

- сделки без деловой цели. Это значит, что у сделки нет цели получить прибыль, а только уменьшить налоги. Сюда попадает «бумажный» НДС;

- сделки с зарубежными компаниями, которые ведут к уменьшению налогов.

В налоговую поступил новый документ с разъяснениями по статье 54.1. Пока в интернете этого документа нет, мы кратко перескажем.

В новом разъяснении — судебная практика по делам, в которых налоговая оспаривает вычет по НДС. По разъяснению налоговой нельзя обвинять компании в необоснованной налоговой выгоде и брать для доказательств только претензии. Например, если налоговая говорит, что сделка была на бумаге, товары на склад не поступали, она должна это доказать. Просто обвинять и требовать доплаты налогов нельзя.

По этому делу налоговая доказывала, что компания должна доплатить налоги и находила доказательства о незаконности сделки. Суд эти доказательства не принял.

Решение по делу между ООО «Лайка-Клинцы» и налоговой на сайте «Российского налогового портала»

Налоговая требовала у ООО «Лайка-Клинцы» доплатить 19 млн налогов, штрафов и пени. Налоговая доказывала, что поставщик ООО «Спецснаб» сырье не поставлял, поэтому вычет по НДС по этой сделке принять нельзя.

Компания предоставила счета-фактуры, договоры. Но налоговая говорила, что со стороны «Спецснаба» счета-фактуры подписаны неизвестным лицом.

Перед заключением договора «Лайка-Клинцы» изучали поставщика и предоставили суду доказательства об этом. Суд согласился, что компания проявила должную осмотрительность.

По товарной-транспортной накладной поставщик вез сырье по маршруту «Саратов—Клинцы». Налоговая запросила у ГИБДД информацию об автомобилях, которые проезжали по всем маршрутам Брянск—Клинцы—Брянск. Она доказывала, что раз машины поставщика там не проезжали, то поставки сырья не было. Суд отклонил эти заявления. В транспортной накладной не было указано, что маршрут проходил через Брянск. Машины могли выбрать любой маршрут, даже тот, где нет камер.

Суд встал на сторону компании.

Когда налоговая доказывает, что компания получила необоснованную налоговую выгоду, она обычно приводит такие доводы:

- счета-фактуры подписывали неизвестные люди;

- поставщик не оплатил НДС по сделке с компанией;

- у поставщика фиктивный или массовый директор, которые значится директором в других компаниях;

- обналичивание денег после сделки;

- у поставщика нет персонала, парка машин, чтобы работать по сделке и поставить товары;

- поставщик не сдает отчетность.

Если налоговая находит такие признаки, она подозревает, что сделка фиктивная. Суды с налоговой в этом обычно не соглашаются и говорят, что факты надо доказывать по существу. Например, налоговая говорит, что у поставщика нет персонала или парка машин, а значит загрузить и привезти материалы он не мог. Это слабые доказательства, поставщик мог нанять персонал по гражданско-правовому договору, а машину взять в аренду.

Если директор поставщика говорит, что такую компанию не знает и вообще он не директор: «Отстаньте от меня, я не знаю, о чем вы вообще говорите, я за хлебом шел, а тут налоговая», — это тревожный сигнал.

Когда стоимость указывается с учетом налога

Подробнее о том, что является объектом обложения НДС, мы рассказываем в этой рубрике.

Для этого цена товаров умножается на ставку налога (20% или 10%). В результате покупателю в стоимости товаров предъявляется сумма налога.

В расчетных и первичных документах, в счетах-фактурах соответствующая сумма налога должна выделяться отдельной строкой (п. 4 ст. 168 НК РФ).

При этом встречаются ситуации, когда в договоре не определено, включает ли в себя цена НДС или нет

Для того чтобы избежать споров с налоговиками и партнером об окончательной цене договора, советуем обращать повышенное внимание на это условие. По данному вопросу есть мнение Пленума ВАС РФ (п

17 постановления от 30.05.2014 № 33). Судьи указали, что если в договоре нет указания на включение в цену НДС, то сумма налога выделяется продавцом из установленной в договоре цены. Такая позиция выгодна покупателю, т. к. он защищен от требований продавца уплатить НДС сверх согласованной цены. В то же время продавцу такая позиция полезна в случае претензий со стороны налоговых органов – НДС не нужно уплачивать за свой счет сверх цены договора.

Судебная практика по НДС при передаче товаров для собственных нужд

Теперь обратимся к арбитражной практике по вопросу возникновения объекта обложения НДС при передаче товаров для собственных нужд (а также выполнении работ, оказании услуг) .

Например, суд Центрального округа (пост. ФАС ЦО от 27.11.2007 № А68-8307/06-358/18) указал на неправомерное доначисление НДС, так как приобретение цветов и подарков не связано с производством и реализацией товаров и данное имущество не передавалось структурным подразделениям. А значит, у налогоплательщика отсутствует объект обложения НДС.

ФАС Северо-Западного округа (пост. ФАС СЗО от 23.01.2006 № А05-5406/05-22) признал правомерными действия организации, которая не начисляла НДС по расходам, связанным с организацией похорон своих бывших работников (изготовление оградки, памятника, надгробий, гроба, венков, выделение автотранспорта) на том основании, что в данном случае нет реализации товаров, работ, услуг налогоплательщиком. Аналогичный вывод суд сделал в отношении начисления НДС при предоставлении транспорта своим сотрудникам для проезда к месту работы, на обед и обратно. По мнению суда, начислять НДС в данном случае не надо, поскольку эти расходы уменьшают налогооблагаемую прибыль, а значит, норма неприменима.

Аналогичные выводы сделаны и в другом споре по данному вопросу (пост. ФАС СЗО от 28.02.2007 № А05-3109/2006-34 (определением ВАС РФ от 20.06.2007 № 7436/07 отказано в передаче данного дела в Президиум ВАС РФ)).

В противовес приведенным выше судебным актам существует и арбитражная практика с противоположным выводом.

Так, в постановлении ФАС Волго-Вятского округа (пост. ФАС ВВО от 23.01.2006 № А17-2341/5/2005) суд признал неправомерными действия налогоплательщика, который не начислял НДС при передаче подарков, расходы на которые не уменьшали налогооблагаемую прибыль. Как указали судьи, говорит, что в таких случаях возникает объект обложения НДС.

А судьи ФАС Северо-Западного округа (пост. ФАС СЗО от 18.11.2005 № А05-3139/05-13) признали неправомерными действия организации, которая оказывала своим работникам услуги по перевозке и не начисляла на их стоимость НДС. Основание — оказанные услуги не относятся к услугам, осуществляемым для собственных нужд, потому что оказаны предприятием не в целях собственного потребления, а в рамках исполнения обязанностей, возникших соответственно из трудовых и гражданско-правовых отношений. Поэтому такие услуги облагаются НДС в общем порядке.

Как видим, одна и та же норма рассматривалась судами с различными мотивировками.

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к К+.

Что не признается объектом налогообложения по НДС?

Во-первых, не считают объектом (в контексте налогообложения) ряд операций с участием имущества муниципалитета или государства:

- Передача.

- Реализация.

Но только то имущество, что соответствует 159 ФЗ и отдельным его положениям.

Если есть решение Правительства РФ, которое обосновывает дополнительные мероприятия, то операции входящие в комплекс тоже не будут считаться объектом. Речь исключительно о том, что область работ направлена на снижение безработицы.

Аналогичным образом кстати, не будут облагать НДС те операции, которые затрагивают:

- Параолимпийские игры.

- Олимпийские игры.

При этом, налогоплательщиком в обязательном порядке выступает организатор зарегистрированный в России. Иначе это правило не сработает.

Кроме того, объектом налогообложения не будут считаться услуги передачи в пользование имущества в НКО. Но только того имущества, которое:

- Составляет казну (государственную).

- Не закреплялось за конкретным ведомством или предприятием.

С НКО есть еще и несколько дополнительных способов законного ухода от НДС. Это касается тех транзакций, которые связаны с пополнением капитала НКО. Не затронет это и передача недвижимости. Но речь только о том, что подобные действия совершаются для восполнения целевого капитала. А еще есть отдельный порядок, установленный ФЗ 275. И если он нарушается, то оснований для избегания НДС нет.

Не входит в категорию объектов налогообложения и процесс передачи имущественных прав легальным преемникам. Не облагаются НДС еще и операции по реализации земли (как целиком, так и по долям).

Есть еще и обход в виде исполнения работ теми органами, которые входят в систему государственной власти и органов местного самоуправления. Но касается этот тех работ и услуг, которые возлагались на соответствующую организацию на основании какого-то действующего закона. Тут еще важны полномочия (исключительного характера) в определенной области ведения дел.

На операции по передаче имущества ограниченного пула компаний (муниципалитет или государство) в контексте приватизации тоже не налагается НДС. Кроме того, если кто-то передает особую категорию объектов (без коммерческой составляющей), то это тоже не входит в зону НДС. Под особой категорией подразумевается:

- Электросеть

- Газовая сеть.

- Водозаборная инфраструктура.

- Объекты жилищно-коммунальной категории.

- Объекты социально-культурного значения и т.п.

Ну и в 39 НК РФ описаны операции, которые не будут определяться, как категория реализации какой-то продукции или пакета услуг. Всё остальное подпадает, за исключением действий, описанных выше.

Что понадобится физлицу для возврата НДС по системе Tax free

Единственная законная возможность вернуть добавочный налог обычному человеку — это возмещение по системе такс-фри. Но эта система не отвечает на вопрос, как физическому лицу получить на карту компенсацию НДС бесплатно через госуслуги, — такая форма не предусмотрена в России.

Схема, как физическому лицу вернуть налог по системе Tax free:

- Российский гражданин отправляется за рубеж. Например, в отпуск в Европу.

- Турист приобретает товары иностранного производства, в цену которого уже включен налог на добавленную стоимость.

- После оплаты получает специальный чек, раскрывающий ключевые данные о покупке.

- При отправке на родину, в таможенной зоне аэропорта отправления, следует подать на проверку чек и обновку.

- Работник таможни проверит не только специальный чек на покупку, в котором отражен налог, но и саму покупку. Будьте готовы предоставить товар к досмотру.

- После завершения таможенной процедуры на чеке ставится отметка, подтверждающая вывоз товара.

- По возвращении в Россию деньги допускается вернуть прямо в аэропорту.

- Предусмотрены и другие способы. Обратитесь в офис посредника или в банк партнера.

НДС вернут на основании специального чека, полученного при покупке товара иностранного производства. На чеке проставляется специальная отметка таможенного органа иностранного государства, подтверждающая факт вывоза покупки (ввоза в РФ).

Сроки сдачи НДС-отчетности и уплаты налога

Не предусмотрены какие-либо особые правила для ИП и в части сроков, характеризующих подачу НДС-отчетности и уплаты налога, указанного в ней.

Срок подачи декларации установлен на 25-е число месяца, следующего за завершившимся отчетным кварталом (п. 5 ст. 174 НК РФ). Причем на этот же срок ориентированы и неплательщики налога, подающие декларацию по мере возникновения такой необходимости и, в отличие от налогоплательщиков, имеющие право сдать ее в бумажном варианте. За 3 квартал 2021 года декларацию нужно сдать до 25.10.2021.

Для осуществления платежей по налогу действует несколько сроков (пп. 1, 4 ст. 174 НК РФ):

- Налогоплательщики уплачивают его в три приема в течение квартала, наступающего после завершения того, за который сдан очередной отчет, делая это ежемесячно не позднее 25-го числа каждого из трех месяцев, в сумме, составляющей 1/3 от начисленной в декларации.

- Неплательщики, у которых возникла необходимость в подаче декларации, делают только один платеж — в срок, крайняя дата которого истекает одновременно со сроком представления НДС-отчета.

- Налоговые агенты, осуществляющие платежи в адрес иностранных контрагентов, должны платить налог одновременно с перечислением средств контрагенту.

- Уплата налога в связи со ввозом товаров на территорию РФ подчиняется правилам, установленным таможенным законодательством.

Таким образом, при наличии единственного срока, установленного для подачи НДС-отчета, сроки выполнения платежей по налогу могут быть различными.

Бумажный НДС

Многие бизнесмены планируют платить меньше налогов, в

результате используют разные схемы

для снижения числа выплат. С учетом особенностей бизнеса есть возможность

получить льготы по уплате тарифа. Вычет по налогу является разрешенной выгодой,

но некоторые компании злоупотребляют возможностью вернуть часть средств и

используют незаконный способ оптимизации, такой, как «бумажный тариф».

Учитывая статью 171 НК, можно снизить тариф на сбор от поставщиков.

Для этого фирме требуется представить в фискальные органы декларацию с книгой продаж и покупок. После выполнения проверки этой документации можно оформить вычет.

Существуют ситуации, когда предприниматель якобы что-то

покупает с целью снижения платежа. Такой платеж называют бумажным, так как он

существует только на документах. Сейчас налоговые органы быстро раскрывают

подобные сделки, используя систему АСК. С помощью нее можно быстро выявить

разрывы в платежах. Если выявляется подобное нарушение, в отношении плательщика

осуществляется глубокая проверка.

В дальнейшем плательщику потребуется подать документы с

уточнением, доплатить разницу. Есть риск наложения санкций, размер которых

равняется 40% от невнесенных налогов. Несмотря на санкции, есть

предприниматели, которые используют эту схему оптимизации.

В настоящее время покупка бумажного НДС быстро вскрывается налоговиками. Гарантии, данные компаниями – однодневками не могут защитить от вызова в инспекцию. Все больше компаний предпочитают отказаться от этих схем и экономить на налогах только законными способами.