Операции, не подлежащие налогообложению ндс: виды и особенности

Содержание:

- Как вычислить НДС к начислению

- Ставка НДС 20% в 2019 году

- Облагается ли НДС дополнительный доход госучреждения?

- Как рассчитать НДС к уплате по ставке 10

- Что определяет величину нагрузки по НДС

- Как рассчитать НДС к уплате: онлайн калькулятор, формула расчета, примеры

- Налог с предоплаты не начислен – повремени с вычетом «входного» и «авансового» НДС

- УСН

- Формулы и примеры расчета НДС

- Ставка НДС по транспортным услугам

- Объекты налогообложения НДС

- Итоги

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

«НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

«Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база

В данном вопросе нужно также обратить внимание и на момент определения налоговой базы.

«Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку НДС в зависимости от вида реализуемых материальных ценностей, работ, услуг

Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

«Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Облагается ли НДС дополнительный доход госучреждения?

Федеральным законом от 21.12.2001 N 178-ФЗ «О приватизации государственного и муниципального имущества» предусмотрено, что государственные и муниципальные унитарные предприятия имеют право распоряжаться имуществом, закрепленным за ними в хозяйственном ведении или оперативном управлении. В том числе это имущество можно выставлять на продажу. И с суммы, вырученной от продажи в ходе приватизации недвижимости, продавец не должен платить НДС.

Однако во всех случаях отчуждения имущества чиновникам надо помнить: освобождение от налога допускается в том случае, если одновременно выполняется несколько условий:

— работы (услуги) должны быть выполнены (оказаны) органами, входящими в систему органов государственной власти и органов местного самоуправления;

— обязательность выполнения этих работ (услуг) должна быть установлена федеральным законодательством или законодательством субъектов Российской Федерации либо актами органов местного самоуправления;

— на указанные органы должны быть возложены исключительные полномочия в установленной сфере деятельности.

Если хотя бы одно из условий не соблюдается, появляется основание для начисления НДС. Например, федеральное государственное учреждение, являясь бюджетным, получает дополнительный доход, оказывая жилищно-коммунальные услуги на возмездной основе. В ходе проверки налоговики посчитали, что данные услуги не являются исключительными полномочиями учреждения, а значит, появился объект налогообложения и, соответственно, повод для начисления НДС.

Этот налог обязаны платить и органы местного самоуправления в рамках договоров на установку и эксплуатацию рекламных конструкций на имуществе, находящемся в муниципальной собственности. В письме от 07.05.2008 N 03-07-11/178 Минфин уточняет, что у органов местного самоуправления в данном случае нет исключительных полномочий.

Как рассчитать НДС к уплате по ставке 10

Формула в данном случае будет такой же, что и в предыдущем пункте. Рассмотрим пример:

Компании был выплачен аванс на будущие поставки в размере 220 тыс. руб., облагаемый по ставке 10%. Для расчета входного НДС необходимо использовать коэффициент 10/110. Итого НДС: 2200 000 * 10/110 = 20 000 рублей

Несмотря на кажущуюся простоту вычислений, бухгалтеры нередко ошибаются. Это может привести к наложению на предприятие штрафных санкций. Рассмотрим типичные ошибки при исчислении НДС.

| Ошибка | Пояснение |

| Авансовые платежи не учитываются в налоговой базе. | На авансы распространяется НДС. |

| При подсчете используются неправильно оформленные счета-фактуры. | Такая ситуация приведет к подозрению со стороны налоговой службы, а это поспособствует внеочередной выездной проверке и, возможно, наложению штрафа. |

| Нет раздельного учета. | Предприятие не сможет рассчитывать на вычет по НДС. |

| Попытки получить вычет НДС за неустойку или штраф. | Возмещение НДС по штрафу получить невозможно. |

Что определяет величину нагрузки по НДС

Непосредственное влияние на величину налоговой нагрузки по НДС имеют показатели, входящие в формулу ее расчета:

- Начисленный к уплате налог. Чем он больше, тем выше налоговая нагрузка.

- Объем налоговой базы. Его увеличение при том же значении налога приведет к снижению налоговой нагрузки.

Сумма налога, начисляемого к уплате по декларации, представляет собой результат суммирования итогов разделов 3–6 декларации. Итоги эти учитывают с разными знаками. В разделе 3, состоящем из операций, облагаемых по ставкам, отличным от ставки 0%, результат чаще всего получается в пользу бюджета (к уплате), а в разделах 4–6, отражающих операции, облагаемые по ставке 0%, он складывается в пользу налогоплательщика (к возмещению из бюджета). За счет этого у налогоплательщиков с большой долей операций по ставке 0% (экспорт) часты ситуации отсутствия НДС к уплате, вследствие чего налоговая нагрузка по нему будет равна нулю. Это обстоятельство, безусловно, вызывает интерес налоговых органов, но в то же время для налогоплательщика имеет под собой вполне реальную почву для пояснений, подаваемых в ИФНС.

На величину налога, определяемую по результатам раздела 3 декларации (рынок РФ), окажут влияние такие показатели:

- Объем налоговой базы, ставки, применяемые к ней, и, соответственно, значение налога, рассчитываемого от этой базы. Чем объемнее база и выше ставка, тем больше налог.

- Величина налоговых вычетов, напрямую снижающих сумму налога, рассчитанного к уплате от его базы: по документам поставки, по закрытым поставкой авансам, которые перечислялись поставщикам, по СМР, по налогу, уплаченному на таможне или при ввозе из государств Таможенного союза, по авансам покупателей, которые закрылись отгрузкой, по оплаченному НДС налогового агента.

- Наличие необлагаемых операций, при которых НДС, полученный от поставщиков, включается в затраты, что в результате распределения сумм налога на облагаемые и необлагаемые операции приведет к уменьшению прямой суммы вычета, связанной с облагаемыми операциями.

На налог, рассчитываемый с включением операций по ставке 0%, дополнительно оказывают влияние:

- Момент определения налоговой базы, который может выходить за пределы расчетного периода и приводить к более позднему учету в декларации связанных с ним вычетов.

- Особенности формулы распределения вычетов, которую разрабатывает сам налогоплательщик, между операциями, подлежащими обложению по разным ставкам (в т.ч. по ставке 0%) и необлагаемыми. В этой формуле учитывают не только остатки вычета, приходящегося на неподтвержденную ставку 0% на начало налогового периода, но и его аналогичные остатки на конец налогового периода. При этом в нее не попадают суммы налога по авансам обоих направлений, по СМР, по НДС налогового агента, принимаемые в вычеты в полной сумме в период появления права на вычет по ним.

О существующих методиках распределения вычетов читайте в материале «Как осуществляется раздельный учет НДС при экспорте?».

Значение налоговой базы, образующей знаменатель формулы расчета, определяется:

- Объемами реализации, увеличение которых вызывает увеличение налоговой базы.

- Наличием необлагаемых операций, снижающих объем налоговой базы.

- Наличием операций по ставке 0%, влияние которых за счет несоответствия периодов подтверждения этой ставки и реальной отгрузки по ней приводит к отклонению значения налоговой базы, определяемой по декларации, от объема реально осуществленной за рассматриваемый период отгрузки. Влияние, соответственно, может иметь место как в сторону увеличения, так и в сторону уменьшения базы.

- Наличием СМР, приводящих к росту базы.

- Наличием поступивших от покупателей авансов, которые приводят к увеличению базы.

Если в знаменателе формулы будет присутствовать какой-либо иной показатель, то влияние его на значение налоговой нагрузки будет аналогичным: при его увеличении величина нагрузки снизится.

Рассчитать налоговую нагрузку можно с помощью калькулятора на сайте ФНС, о котором мы рассказывали здесь.

Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать НДС к уплате: онлайн калькулятор, формула расчета, примеры

В соответствии с законодательством, реализация продукции и оказание услуг в РФ сопровождается уплатой налога НДС.

На сегодняшний день ставка НДС — 18%. В некоторых случаях применяется льготная ставка, которая составляет 10%.

Обычная и льготная ставки очень широко используются в налоговом учете, с ней имеют дела бухгалтера, экономисты, аудиторы, налоговые консультанты и пр.

В данной статье будут рассмотрены следующие вопросы:

- как рассчитать сумму НДС?

- как быстро посчитать сумму с НДС?

- как вычесть налог на добавленную стоимость из суммы?

- как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%.

Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб.

Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%.

Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб.

Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Как вычесть НДС из общей суммы

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 — 18% ставка. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 — 10% ставка.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб.

К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп.

Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Быстрый расчет стоимости с НДС по коэффициенту

Многие налоговики, бухгалтеры и экономисты при расчете НДС используют не вышеописанные формулы, а коэффициенты. Например, при расчете НДС на реализованную продукцию (как в примере № 1) искомую величину можно вычислить так:

8 650 х 1,18 = 10 207 руб.

Обратный расчет (как в примере № 3):

63 200 х 0,152542 = 9 640 руб.

Коэффициенты не отображают смысл налога на добавленную стоимость, а только помогают рассчитывать его более упрощенно. При любом, даже незначительном, изменении ставки налога, вышеуказанные коэффициенты потеряют значимость.

Применять их можно только для расчета НДС по ставке 18 или 10%. Еще один нюанс — при использовании коэффициентов часто происходит некорректное округление, а именно — во второй цифре после запятой.

Совет!

Поэтому, большинство бухгалтеров все-таки предпочитают использовать формулы для расчета НДС, которые дают гарантированно правильный результат.

Налог с предоплаты не начислен – повремени с вычетом «входного» и «авансового» НДС

Итак, чтобы воспользоваться преференцией (на основании п. 1 ст. 154 НК РФ не включать в налоговую базу предоплату предстоящих поставок «длительной» продукции), в налоговый орган нужно представить документы, указанные в НК РФ.

Но и вычет «входного» НДС по товарам (работам, услугам), приобретенным для изготовления такой продукции, нужно «отсрочить»: заявить его можно на дату отгрузки или составления первичного документа, оформленного на покупателя (перевозчика), то есть на момент определения налоговой базы по НДС. Основание – НК РФ.

Так же нужно рассуждать и в отношении предъявленного поставщиками «авансового» НДС. В Письме от 06.05.2016 № 03-07-11/26333 специалисты финансового ведомства, ссылаясь на выводы ВС РФ (определения от 04.02.2016 № 306-КГ15-15782 и от 20.02.2016 № 301-КГ15-16574), заключили: из системного толкования положений НК РФ и НК РФ следует, что данные нормы не устанавливают каких-либо конкретных видов вычетов, перечень которых приведен в ст. 171 НК РФ, а также не предусматривают различный правовой режим в отношении НДС, уплаченного при перечислении авансов в счет предстоящих поставок товаров, используемых при изготовлении товара с длительным циклом производства, и НДС, уплаченного при приобретении таких товаров (работ, услуг). Учитывая изложенное, суммы НДС по перечисленным суммам предварительной оплаты (частичной оплаты) товаров (работ, услуг), используемых налогоплательщиком для осуществления операций по производству продукции с длительным производственным циклом, подлежат вычету у налогоплательщика, применяющего норму НК РФ, в порядке, установленном НК РФ, то есть в момент определения налоговой базы.

Вот еще пример – Постановление от 21.12.2016 № Ф06-15835/2016 по делу № А12-10935/2016, в котором АС ПО поддержал своих коллег:право на применение к вычету НДС как по приобретенным товарам (работам, услугам), так и по авансам, перечисленным в адрес поставщика в счет приобретения товаров, предназначенных к использованию в производстве с длительным производственным циклом, в проверяемом периоде у налогоплательщика отсутствовало. Возможность применения спорных налоговых вычетов, в том числе и по авансам, может возникнуть только в порядке, установленном НК РФ, а именно в момент отгрузки товара.

Пример 1.

Организация занимается строительством яхт и моторных лодок (код по ОКВЭД 2 – 30.12 «Строительство прогулочных и спортивных судов»).

В январе она получила заказ на сумму 30 000 000 руб.; на расчетный счет организации поступил аванс в размере 50% (15 000 000 руб.). Контрактом установлены сроки выполнения работ – август текущего года.

Для выполнения указанного контракта организацией были закуплены товары (работы, услуги), «входной» НДС по которым (аккумулируется на счете 19.5.2) составил 762 000 руб. Кроме того, часть товаров оплачена предварительно – организации при этом предъявлен «авансовый» НДС в сумме 230 000 руб.

Учетной политикой для целей исчисления НДС определено использование нормы НК РФ.

С полученного аванса НДС организация не уплачивает, «авансовый» счет-фактуру не составляет.

По результатам I квартала в декларации по НДС полученную сумму (15 000 000 руб.) она отразит в строке 010 разд. 7 (п. 44.6 Порядка заполнения декларации). Одновременно с декларацией по НДС организация представит:

-

контракт с покупателем (или копию, заверенную подписью руководителя и главного бухгалтера);

-

документ, подтверждающий длительность производственного цикла товаров (работ, услуг).

База по НДС в отношении рассматриваемой ситуации возникнет только на дату завершения контракта (при подписании акта приемки работ), то есть в августе. Тогда же (в декларации за III квартал) у организации появится право на вычеты «входного» (762 000 руб.) и «авансового» (230 000 руб.) НДС по товарам, работам, услугам, приобретенным для выполнения заказа. Соответствующие счета-фактуры регистрируются в книге продаж за указанный налоговый период.

(Заметим, вычеты НДС по товарам, работам, услугам, предназначенным для другой (при наличии) деятельности, организация при раздельном учете вправе применить в общем порядке.)

Если по данным декларации предполагается уплата налога, перечисления в бюджет будут произведены равными долями в срок до 25 октября, 25 ноября, 25 декабря ( НК РФ).

УСН

Упрощенная система налогообложения — это специальный режим, который в большинстве случаев применяют предприниматели и некоторые организации. Для перехода на упрощенку придется соблюсти конкретные требования.

Порядок определения НБ по УСН зависит от выбранного метода обложения. Их предусмотрено два:

- «Доходы», при котором НБ равна всей полученной выручке за отчетный период.

- «Доходы минус расходы», при котором НБ исчисляется аналогично налогу на прибыль организаций: выручка уменьшается на сумму разрешенных расходов, произведенных в отчетном периоде.

Например, налоговая база ИП на УСН «Доходы» равна сумме полученной выручки по облагаемым доходным операциям.

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам вызывает немало вопросов. Они в основном связаны с тем, что для применения ставки НДС 0% нужны определенные условия.

Какие это условия и в чем отличия перевозок, по которым можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

- «Ставка НДС 10% для авиаперевозок будет продлена»;

- «До 2030 года НДС по пассажирским ж/д перевозкам равен нулю»;

- «Какая ставка НДС по услугам транспортной экспедиции при перевозке импортных товаров от порта прибытия в РФ до пункта назначения?».

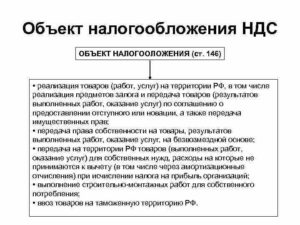

Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Итоги

Правила начисления и уплаты НДС, связанного с импортом, зависят от того, из какой страны осуществляется ввоз: являющейся участницей ЕАЭС или нет. Ввоз из страны, входящей в ЕАЭС, упрощен в отношении самой процедуры ввоза (здесь нет таможни), но сопровождается дополнительной отчетностью перед налоговыми органами и более поздним выполнением условий для включения ввозного налога в вычеты. Импорт из страны, не являющейся участницей ЕАЭС, происходит через таможню и требует уплаты налога для выпуска товара в Россию. Базы для начисления налога для входящих и не входящих в состав ЕАЭС стран определяются по-разному. В первом случае ей служит стоимость, отражаемая в товаросопроводительных документах (плюс акциз, если он есть), а во втором — таможенная стоимость, увеличенная на таможенную пошлину и акциз (если пошлина и акциз должны уплачиваться).

Пробный бесплатный доступ к системе на 2 дня.