Кто такие самозанятые граждане

Содержание:

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2021 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Минусы

Но и без минусов в оценках, разумеется, не обошлось, о них рассказали в том числе юристы и бухгалтеры, которые за отдельные особенности сначала похвалили новый налог. Экспертам не нравится, что самозанятые не получат страховой стаж, так как они не обязаны платить страховые взносы. Лилия Григорьева отметила, что если ИП вступит в отношения пенсионного страхования добровольно, выгода от перехода на новый режим становится еще менее заметной. Дело в том, что ставка по УСН с объектом налогообложения в виде дохода тождественна ставке по НПД, если услуги оказываются юридическим лицам – в обоих случаях она составляет 6%. То есть если и ИП, и самозанятый платят страховые взносы, ощутить разницу между этими режимами трудно. А в случае с ИП к тому же на часть взносов может быть уменьшена сумма налога к уплате по доходу ().

Кроме того, налоговый юрист указала, что этот налог могут использовать недобросовестные работодатели для уменьшения финансовой нагрузки. К слову, узнать о том, насколько мифы о переводе работников в самозанятые расходятся с реальностью, вы можете из нашей колонки

Лилия Григорьева также обратила внимание, что некоторые организации предлагают сотрудникам перейти на уплату налога путем увольнения с основного места работы. По ее мнению, первых нужно привлекать к ответственности за оказание давления

Наталья Матвеева назвала в числе минусов такие особенности НПД, как ограничение в доходе, которое в среднем равно 200 тыс. руб. в месяц (хотя определено только годовое ограничение), и кроме того, отсутствие возможности нанимать сотрудников.

Можно добавить к этому, что не до конца ясно, как самозанятому поступить в ситуации, если он получает примерно одинаковые ежемесячные доходы, «укладываясь» в лимит, но в определенный момент они все же незначительно превышают порог, например, из-за крупного заказа. ФНС России поясняет, что если годовой доход оказался более 2,4 млн руб., то регистрация в качестве плательщика НПД прекращается, а доходы «выше нормы» будут облагаться по обычным ставкам. Для физлица это 13%, а для ИП – ставка, зависящая от выбранной системы налогообложения. И скорее всего, утрата статуса произойдет довольно быстро, с учетом того, что доходы, внесенные в приложение, учитываются автоматически.

Управляющий партнер АБ «Матюшенко и партнеры» Антон Матюшенко отнес к недостаткам сам факт привязки мобильного приложения к личности самозанятого и не исключил, что программа сможет получить доступ к переписке, сведениям о банковских приложениях и прочих данных о доходах и расходах. «Фрилансерам и работникам на себя стоит задуматься об общей государственной тенденции «налоговых поводков», которые пытаются внедрить в смартфоны под видом специального приложения, мотивируя это неким удобством. Наше общество переживает очередной эксперимент, который в конечном итоге ничего рядовому гражданину не даст, кроме новых обязанностей», – сделал вывод адвокат.

Наконец, несколько экспертов практически уверены в том, что ставки в 4% и 6% – временные, и после окончания эксперимента они вырастут. Управляющий партнер юридической компании «ЭНСО» Алексей Головченко предположил, что это произойдет, когда государство выявит достаточное количество самозанятых, тогда же оно и изменит условия под себя: повысит ставку и ужесточит контроль. «Не сразу, не через год, но через несколько лет, когда население примет новый режим и начнет его активно использовать, условия будут ухудшены. Как в свое время прошли не очень заметно ухудшения условий применения УСН, и из налогов, от которых освобождены плательщики УСН, были исключены страховые взносы», – добавила Лилия Григорьева. Денис Зайцев при этом высказал мнение, что если ставка вырастет, то и без того небольшое число зарегистрированных самозанятых граждан может еще больше сократиться. В то же время Наталия Свиридова высказала мнение, что как раз по этой причине – из-за угрозы массовых отказов от статуса самозанятых сильно увеличивать ставку налога не будут. «Если только к тому моменту, не будет отработана система сопоставления доходов и расходов граждан. Что тоже очень вероятно, учитывая онлайн-кассы», – отметила она.

Порядок регистрации и постановки на учет.

Чтобы начать пользоваться специальным налоговым режимом, необходимо пройти процедуру регистрации и получить по ней подтверждение. Если данное условие не будет выполнено, то применять данный налог и создавать платежные чеки не получится.

Пройти регистрацию можно несколькими способами:

1. Через приложение для мобильных телефонов «Мой налог», для чего:

- Скачать и установить приложение для соответствующей платформы (iOS, Android) или воспользоваться веб-версией на сайте lknpd.nalog.ru;

- Добавить скан паспорта;

- Добавить свою фотографию.

2. На сайте ФНС через кабинет налогоплательщика;

Читайте: Как узнать свой ИНН?

3. В банках-партнерах:

- Ак Барс;

- Альфа-Банк;

- Веста Банк;

- Просто Банк;

- Рокетбанк (Киви);

- Сбербанк.

4. Через портал Госуслуг.

Таким образом, посещать отделения ФНС совсем не обязательно. Вся процедура регистрации и постановки на учет доступна онлайн с минимальным количеством документов.

Уведомляем налоговую

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников

Итак, как стать самозанятым лицом в России в 2021 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ.

Напомним, с 01.07.2020 года субъекты вправе присоединиться к режиму самозанятости добровольно. Подробности см. здесь.

Рассмотрим, как зарегистрироваться самозанятым в 2021 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать один из регионов, участвующих в эксперименте;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2021 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2020 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Данный сервис доступен только тем клиентам Сбербанка, которые проживают (имеют открытые счета и банковские карты) в одном из субъектов РФ, где реализуется эксперимент.

Как стать самозанятым в 2021 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Статья 2. Общие положения

1. Применять специальный налоговый режим «Налог на профессиональный доход» (далее также — специальный налоговый режим) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент и указанных в части 1 статьи 1 настоящего Федерального закона.

2. Физическое лицо указывает субъект Российской Федерации, на территории которого им ведется деятельность, при переходе на специальный налоговый режим.

3. В случае ведения деятельности на территориях нескольких субъектов Российской Федерации для целей применения специального налогового режима физическое лицо самостоятельно выбирает субъект Российской Федерации, на территории которого им ведется деятельность, и вправе изменять место ведения деятельности не чаще одного раза в календарный год.

4. В случае прекращения ведения деятельности на территории выбранного субъекта Российской Федерации физическое лицо для целей применения специального налогового режима выбирает другой субъект Российской Федерации, который включен в эксперимент, указан в части 1 статьи 1 настоящего Федерального закона и на территории которого физическим лицом ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения.

5. При изменении места ведения деятельности физическое лицо считается ведущим деятельность на территории другого субъекта Российской Федерации начиная с месяца, в котором он выбрал этот субъект Российской Федерации.

6. Физические лица при применении специального налогового режима вправе вести виды деятельности, доходы от которых облагаются налогом на профессиональный доход, без государственной регистрации в качестве индивидуальных предпринимателей, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности.

7. Профессиональный доход — доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

8. Физические лица, применяющие специальный налоговый режим, освобождаются от налогообложения налогом на доходы физических лиц в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход (далее — налог).

9. Индивидуальные предприниматели, применяющие специальный налоговый режим, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области).

10. Индивидуальные предприниматели, применяющие специальный налоговый режим, не освобождаются от исполнения обязанностей налогового агента, установленных законодательством Российской Федерации о налогах и сборах.

11. Индивидуальные предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса Российской Федерации, не признаются плательщиками страховых взносов за период применения специального налогового режима.

Физлицо, плательщик НПД или индивидуальный предприниматель

Сначала надо определиться с понятиями, хотя бы с теми, которые есть в законах. Физическое лицо может заниматься прибыльной деятельностью в разных статусах:

- индивидуального предпринимателя – после регистрации в налоговой инспекции по месту прописки;

- обычного гражданина, который декларирует свой годовой доход по форме 3-НДФЛ и платит с него налог по ставке 13%;

- плательщика налога на профессиональный доход (НПД) – после регистрации на сайте ФНС или в банке.

В отношении первых двух категорий всё более-менее понятно. Деятельность индивидуального предпринимателя подробно регламентирована. Про ИП всё хорошо известно – какие налоги и взносы он платит, какую отчётность сдает, какие права и обязанности у него есть.

Так же привычно законопослушные граждане ежегодно отчитываются по форме 3-НДФЛ. Чаще всего здесь отражают доходы, полученные от продажи недвижимости или транспорта. Реже декларируют средства, полученные от сдачи квартир. И совсем редко – доходы из других источников.

Плательщик налога на профессиональный доход – понятие новое, которое регламентируется двумя законами (27.11.2018 N 422-ФЗ и 27.11.2018 N 425-ФЗ). А вот само понятие самозанятых так и не получило официального толкования, хотя активно используется. И всё-таки, учитывая распространённость этого термина, дальше будем понимать под самозанятыми тех, кто работает без привлечения работников, самостоятельно находит клиентов и действует в правовом поле.

Условно можно сказать, что самозанятые граждане – это две категории:

- Домашний персонал (услуги по уборке и ведению домашнего хозяйства, уходу за детьми, пожилыми, больными и инвалидами) и репетиторы, которые подали в налоговую инспекцию соответствующее уведомление. НДФЛ эти лица не платили, но эта льгота действовала временно, только до конца 2019 года. Да и в целом, вывод этих граждан из тени нельзя назвать успешным. За всё время в этом качестве по России зарегистрировались только 3 250 человек.

- Плательщики налога на профессиональный доход. Это более обширная категория самозанятых, потому что включает в себя гораздо больше видов деятельности. Причём получателями их услуг могут быть не только обычные физлица, но и организации, а также ИП. Как видно из названия, эти самозанятые платят за себя налог. В 2019 году деятельность плательщиков НПД распространялась на территории четырёх российских регионов: Москва, Московская и Калужская область, Татарстан. Но с 2021 года НПД действует по всей России.

Итак, отвечая на вопрос: «Кто такие самозанятые?» – будем понимать под ними только плательщиков НПД. Первую категорию, в силу малочисленности и действия их статуса только до конца 2019 года, можно даже не учитывать.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

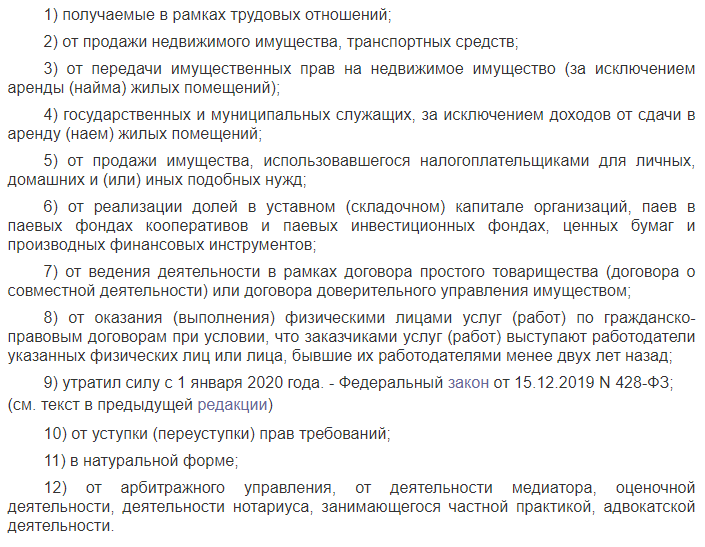

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Кто такой самозанятый и чем он отличается от ИП

Самозанятый — это плательщик налога на профессиональный доход. Этот вид налога — абсолютно новый. Эксперимент был начат в 2019 году, и сначала распространялся лишь на некоторые регионы РФ. Сегодня пилотный проект распространился на всю территорию страны.

Закон «О самозанятости» призывает эти категорию вывести доход из тени, при этом предлагает достаточно выгодные условия и мораторий на их изменение в ближайшие 10 лет.

Рассмотрим отличия предпринимательства и самозанятости:

| Самозанятые | Индивидуальные предприниматели | |

| Регистрация статуса | Онлайн через приложение «Мой налог», процесс очень быстрый. Статус самозанятого присваивается в день регистрации. | Для подачи заявления о регистрации придётся посетить налоговую инспекцию по предварительной записи. Рассмотрение заявления от 3 дней. |

| Отчетность | Сдача отчетности не нужна. Доход фиксируется в приложении, отдельно отчитываться в налоговую и другие инстанции — не нужно. | Обязательная сдача отчетных документов. Декларация обычно подается до 31 марта года, следующего за отчетным. |

| Справки о статусе, доходах | Справки можно получить через приложение, процесс займет не более минуты. | ИП также может подготовить справки для самого себя, но их необходимо заверять в налоговой. |

| Страховые взносы | Платятся по желанию, обязанности об уплате взносов в ПФР — нет. Взносы на медицинское страхование заложены в сумму исчисляемого налога. | Страховые взносы платить обязательно, даже если предприниматель не ведет деятельность, или сработал «в минус». |

| Налоговая ставка | Самозанятый платит 4% с дохода от физических лиц, 6% с дохода от юридических лиц. Оплата налога — ежемесячно. | Есть возможность выбрать режим налогообложения. Налог платится поквартально. |

| Сумма ежегодного дохода | Статус сохраняется, если доход не превышает 2,4 млн. в год | Доход не ограничен государством. |

| Выбор рода деятельности | Деятельность не может быть связана с добычей ресурсов, реализацией подакцизной продукции и перепродажей товаров. | Выбор рода деятельности более обширный, полный список представлен в ОКВЭД. Предприниматель имеет право выбрать один основной вид, и множество дополнительных видов деятельности. |

| Возможность нанимать рабочих | Самозанятый не может заключать трудовые договора и использовать наемный труд | Предпринимателю это доступно, но в этом случае он обязан платить страховые взносы за работников. |

| Возможность перехода в другой статус | Чтобы стать ИП, самозанятому нужно зарегистрироваться в установленном порядке. А если от статуса самозанятого нужно избавиться, то сняться с учета можно в приложении. | Чтобы ИП стать самозанятым, необходимо закрыть ИП и зарегистрироваться самозанятым, либо — зарегистрироваться самозанятым, сохранив статус предпринимателя. |

| Обязанность установки ККМ | Отсутствует: чек выдается посредством приложения | ККМ обязательна, лишь некоторые категории ИП имеют отсрочку (временную). |

Если кратко подытожить, то в некоторым смысле для ведение бизнеса в статусе самозанятого — несколько выгоднее. Однако претендовать на этот статус могут не все.