Агентское вознаграждение. бухгалтерские проводки по услугам

Содержание:

- Содержание отчета

- Нюансы при оформлении отчета

- Предмет агентского договора

- Определение посреднических сделок гражданским законодательством

- Нюансы при оформлении отчета

- Что такое «комитент» и «комиссионер»

- Обязательно ли по агентскому договору отчет агента

- Существенные условия договора агентирования

- Нюансы при оформлении отчета

- Акт выполненных работ

- Агентский договор и его особенности

- Агентский договор: бухучет у принципала

- Агентское вознаграждение в учете принципала и агента

- Принципал возмещает агенту расходы

- Ввод на основании

Содержание отчета

В рамках данной статьи наши пользователи могут скачать типовой шаблон отчета агента принципалу и ознакомиться с образцом его заполнения. В процессе заполнения в шаблон потребуется внести следующие сведения:

дата и место его составления;

- ФИО (или наименование) агента;

- ФИО (или наименование принципала, в чей адрес направляется отчет;

- сведения об агентском договоре;

- вид отчета (об исполнении договорных обязательств, об исполнении обговоренного этапа договорных обязательств и т.д.);

- перечисление исполненных обязательств;

- даты исполнения обязательств (например, дата заключения договора купли-продажи);

- стоимость выполненной операции;

- невыполненная часть обязательств (например, остаток товара);

- расходы агента на выполнение обязательств;

- предложение принципалу составить возражения на отчет в случае, если они имеются;

- перечень приложений к отчету. Потребуется приложить документы, подтверждающие факт исполнения договорных обязательств (чеки или иные платежные документы, договоры купли-продажи и т.д.);

- подпись агента.

Отчет может быть направлен принципалу любым способом, в том числе и способами, предусмотренными договором. То есть, если в договоре стороны пришли к соглашению, что отчет агента можно передать почтой, то этот способ отправки будет нормальным.

Главное, чтобы факт направления отчета принципалу был подтвержден. С этой целью отчет желательно отдать либо лично под подпись, либо курьером (нарочным), либо посредством почтового отправления с обратным уведомлением о вручении.

Нюансы при оформлении отчета

Отчет агента можно оформлять как в печатном виде, так и в рукописном, на фирменном бланке или на обычном листе А4 формата.

Главное условие здесь заключается в том, чтобы он содержал «живую» подпись представителя предприятия-агента (после получения своего экземпляра вторая сторона также должна завизировать документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2020 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штампы только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Данный отчет всегда формируется в двух экземплярах, один из которых остается у агента, второй передается партнерской организации.

Предмет агентского договора

Предмет агентского договора — оказание посреднических услуг. Это могут быть нематериальные услуги, а также различные фактические и юридические действия. Каких-то ограничений по роду и характеру действий, которые совершаются агентом, закон не предусматривает. Поэтому принципал вправе поручать агенту осуществление любых (в рамках закона) действий. При этом закон может устанавливать особенности договора отдельных видов услуг. К примеру, в туристкой и инвестиционной сферах такие особенности закон устанавливает.

Предмет агентского договора не ограничивается строгими рамками действующего законодательства, поэтому их удобно заключать с целью привлечения покупателей или поиска поставщиков. Этим удобством пользуется большинство организаций.

Предмет договора состоит не только из действий, которые имеют юридические последствия. Но это и фактические действия. Например, агент может не только заключать сделки, но и заниматься сбытом чужих товаров, проводить переговоры, опросы, организовывать выставки, рекламные компании и т. д. Это весьма выгодно для принципала, который не обладает знаниями и опытом для самостоятельной деятельности в этом направлении. В то же время предметом договора не могут быть лишь фактические действия, они входят в него как дополняющие юридические действия.

Также к предмету относится еще одно важное специфическое обстоятельство. И принципал, и агент имеют право требовать ограничения действий другой стороны в обслуживании других принципалов или в привлечении других агентов

Например, в договор могут быть включены условия, ограничивающие действия сторон в конкретном виде бизнеса или на определенной территории.

Агентский договор является возмездным, взаимным и консенсуальным.

Определение посреднических сделок гражданским законодательством

Действующее гражданское законодательство выделяет три разновидности посреднических сделок — это договоры комиссии, поручения и агентский договор.

Перечисленные сделки оформляют представительство одним лицом интересов другого через заключение договоров с третьими лицами и иных юридических действий.

Статья 990 ГК РФ определяет договор комиссии как договор, по которому «одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента».

Как следует из данного определения, при исполнении договора сделки совершаются от имени комиссионера. В этом главный отличительный признак договора комиссии. При совершении порученной сделки комиссионер выступает как лицо совершенно самостоятельное.

Согласно статье 990 ГК РФ, по сделкам, совершенным комиссионером с третьими лицами, именно комиссионер приобретает права и становится обязанным, хотя комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. С другой стороны, третьи лица обязываются по отношению к комиссионеру и приобретают в отношении него права.

Статья 971 ГК РФ определяет договор поручения как договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Здесь, как и в договоре комиссии, на поверенного возлагается совершение определенных юридических действий, представляющих интерес для доверителя. Однако при этом, в отличие от комиссионера, поверенный, выполняя обязательства по договору поручения, совершает юридические действия от лица доверителя. Согласно статье 971 ГК РФ, «права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя». С другой стороны, третьи лица по сделкам, совершаемым поверенным за счет доверителя, обязываются по отношению к последнему и приобретают в отношении него права.

Согласно статье 1005 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Конструкция агентского договора в российском гражданском законодательстве преследует цель правового оформления отношений, в которых посредник (представитель) совершает как сделки и другие юридические действия, так и действия фактического порядка, не влекущие юридических последствий. Например, организация, действующая в качестве агента, может взять на себя задачу сбыта чужих товаров, что будет подразумевать не только заключение договоров купли-продажи, но и проведение рекламной компании и других мероприятий по изучению и освоению рынка. В подобных ситуациях сторонам договора невозможно обойтись одной из традиционных конструкций поручения, комиссии или подряда. Необходимо заключить либо несколько различных, но тесно взаимосвязанных договоров между одними и теми же субъектами, либо сложный смешанный (комплексный) договор. Заключение агентского договора позволяет значительно упростить такую ситуацию.

Согласно пункту 1 статьи 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, агент приобретает права и становится обязанным, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Хотя договор агентирования является самостоятельным хозяйственным договором, синтезирующим в себе договоры комиссии и поручения, конкретные сделки, конкретные хозяйственные операции, совершаемые агентом для принципала, укладываются в рамки договоров комиссии и поручения. Согласно статье 1011 ГК РФ к отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 «Поручение» или главой 51 «Комиссия» ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если данные правила не противоречат существу агентского договора или специальным предписаниям ГК РФ по агентированию.

Нюансы при оформлении отчета

Отчет агента можно оформлять как в печатном виде, так и в рукописном, на фирменном бланке или на обычном листе А4 формата.

Главное условие здесь заключается в том, чтобы он содержал «живую» подпись представителя предприятия-агента (после получения своего экземпляра вторая сторона также должна завизировать документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штампы только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Данный отчет всегда формируется в двух экземплярах, один из которых остается у агента, второй передается партнерской организации.

Что такое «комитент» и «комиссионер»

В договорах комиссии одна из сторон называется комитентом (это организация-собственник товарно-материальных ценностей), вторая – комиссионером (посредник между собственником товара и покупателем).

Комитент поручает комиссионеру, проведение сделок купли-продажи товаров за определенную финансовую награду. При этом процент вознаграждения может быть вариативным, в зависимости от объема продаж, сроков реализации и прочих факторов.

Форматы комиссионных сделок также могут быть различными: разовыми или постоянными, кроме того, допустимо совершать их с использованием денежных единиц других стран, векселей, ценных бумаг и т.п.

Обязательно ли по агентскому договору отчет агента

Объектами агентского договора могут быть сделки по продажам, услугам, выполнению работ и т.д. Основные моменты агентского договора Обычно в соответствии с такого рода договорами, агент действует от своего имени, являясь как бы официальным представителем компании-доверителя.

При этом круг его прав и полномочий имеет определенные ограничения, нарушать которые чревато расторжением договорных отношений. Если объектом агентского договора являются какие-то товарно-материальные ценности, то они не становятся собственностью агента ни на каком этапе сделки, а переходят от продавца к покупателю без учета на счетах агента. Поэтому даже при отсутствии в договоре условия об обязанности агента отчитываться об исполнении поручения агент обязан представить принципалу отчет.Поскольку унифицированной формы отчета агента не утверждено, стороны вправе самостоятельно разработать форму такого документа, включив в нее все необходимые реквизиты (смотрите, например, постановление ФАС Московского округа от 19.01.2010 N КА-А40/14841-09). Отчет агента является для принципала документом, подтверждающим произведенные расходы в виде агентского вознаграждения. В связи с этим при составлении отчета целесообразно соблюсти все требования, предусмотренные законодательством первичных учетных документов (письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22797). При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.

Существенные условия договора агентирования

Помимо предмета договора в агентском соглашении должны быть прописаны юридические и другие действия агента, указываются также условия, на которых исполнитель обязуется выполнять данные действия (ст.1005 ГК РФ).

К существенным условиям данного вида договоров относится также определение объема полномочий, которыми наделяется агент. При этом, в соглашении полномочия агента могут быть определены путем установления перечня поручаемых ему действий либо же в общем виде с передачей агенту всех требуемых для совершения сделок от имени принципала полномочий. В последнем случае агент вправе совершать любые сделки, которые могли бы быть совершены самим принципалом, если их совершение не противоречит существу агентского соглашения. Договор агентирования с передачей общих полномочий в обязательном порядке должен заключаться в письменной форме. Принципал, который передал агенту общие полномочия в отношениях с третьими лицами, не может ссылаться на отсутствие надлежащих полномочий у агента, если не будет доказано, что третьему лицу было известно или должно было быть известно о каких-либо ограничениях полномочий агента. Также, заказчик обязан предоставить агенту необходимый для выполнения договора пакет документов.

Согласно п. 3 ст. 1005 ГК РФ агентский договор может быть заключен как на определенный срок, так и без указания такового. Такое положение подразумевает, что срок в данных договорах не обязательно относится к существенным условиям, и договор будет считаться заключенным даже при отсутствии пункта о согласовании срока. При этом, если срок действия договора не указан, любая из сторон вправе отказаться от его исполнения в любой момент (абз.2 ст.1010 ГК РФ).

Возмездность является обязательным условием агентского договора и во всех случаях принципал обязан уплатить вознаграждение агенту. Однако, условие о самом размере агентского вознаграждения не является существенным в договоре агентирования и, если размер не оговорен в договоре и не может быть определен исходя из его условий, вознаграждение подлежит уплате в размере, определяемом согласно п.3 ст.424 ГК РФ (абз.2 ст.1006 ГК РФ). В обязанности принципала входит не только уплата агентского вознаграждения, но и расходов понесенных во время исполнения договора. Агентское соглашение может также содержать и другие расчеты, такие как авансирование агента, вычеты вознаграждения из полученных от третьего лица сумм и т.д. Согласно диспозитивной норме, установленной частью 3 ст. 1006 ГК, принципал обязан уплатить вознаграждение агенту в течении в семи дней с даты предоставления им отчета за прошедший период, если договором не предусмотрен иной срок. Если же из существа самого договора агентирования или обычаев делового оборота следует иной порядок уплаты вознаграждения, это правило не применяется.

Договор агентирования может быть заключен как без ограничения прав сторон, так и с введением в него ряда таких ограничений, предусмотренных ст. 1007 ГК РФ. Они могут касаться обеих сторон, быть односторонними либо двусторонними. Для принципала ограничения могут быть выражены в обязательстве не заключать аналогичных соглашений с другими агентами либо отказаться от самостоятельного осуществления деятельности, аналогичной предмету агентского договора. Для агента ограничения могут быть выражены в принятии на себя обязательства по незаключению аналогичных соглашений с другими принципалами на ту же деятельность и в пределах территории, которая полностью либо частично совпадает с указанной в договоре. При этом условия агентского договора, которые обязывают агента оказывать услуги, продавать товары и выполнять работы исключительно определенной категории заказчиков и покупателей или группам заказчиков, имеющим местонахождение либо местожительство на определенной территории, признаются ничтожными (п.3 ст.1007 ГК РФ). .

Нюансы при оформлении отчета

Отчет агента можно оформлять как в печатном виде, так и в рукописном, на фирменном бланке или на обычном листе А4 формата.

Главное условие здесь заключается в том, чтобы он содержал «живую» подпись представителя предприятия-агента (после получения своего экземпляра вторая сторона также должна завизировать документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штампы только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Данный отчет всегда формируется в двух экземплярах, один из которых остается у агента, второй передается партнерской организации.

Акт выполненных работ

Многие организации ошибочно полагают, что отчет агента и акт выполненных работ фактически отражают одни и те же данные и могут взаимозаменять друг друга. При определенных обстоятельствах такое возможно, но на практике они применяются параллельно друг с другом и при этом хоть и содержат пересекающуюся информацию, но несколько отличаются друг от друга.

Итак, акт содержит в себе следующую информацию:

- наименование договора, по условиям которого выполняются работы;

- реквизиты договора;

- указание части или этапа работ, который будет описываться (если договор предполагает такое действие);

- перечень работ (все характерные особенности и цифровые выражения – количество, реквизиты, особые условия выполнения и т.д.);

- информация о тех документах, которые прикладываются к отчету и служат основанием для включения в оплату понесенных агентом расходов;

- величина предполагаемого агентского вознаграждения, которая ведется с учетом всей приведенной информации;

- размер положенной компенсации (расходы на рекламу, командировочные, представительские расходы и т.д.);

- данные о дате, на которую отчет вручен принципалу для ознакомления и утверждения (имеет особое значение, так же как и по предоставляемому отчету по истечении определенного количества дней средства агенту должны быть перечислены);

- подпись лица, заполнившего отчет.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Как учесть расходы на выплату агентского вознаграждения в целях налога на прибыль?

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентский договор: бухучет у принципала

Агентский договор: проводки у принципала.

Содержание операции

Дебет

Кредит

Приобретение активов

Поступили материальные ценности, приобретенные посредником в интересах компании

10, 41, 08

76

Поступили услуги, приобретенные посредником в интересах компании

20, 25, 26, 44

76

Отражен НДС по приобретенным через посредника активам

19

76

Вознаграждение комиссионера включено в стоимость материальных ценностей

10, 41, 08

76

Вознаграждение комиссионера отражено в расходах компании

25, 25, 26, 44

76

Отражен НДС по посредническим услугам

19

76

НДС предъявлен к вычету

68

19

Реализация активов

Товары переданы комиссионеру для продажи

45

41

Получены деньги от посредника (аванс или окончательная оплата)

51

76

Начислен НДС с аванса (в момент поступления денег от покупателя посреднику)

68

76

Товары проданы комиссионером

76

90

Начислен НДС со стоимости проданных комиссионером товаров

90

68

Списана стоимость проданных посредником активов

90

45

Зачтен НДС, исчисленный с аванса

76

68

Отражено вознаграждение комиссионера

44

76

Отражен НДС

19

76

НДС предъявлен к вычету

68

19

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?Посмотреть ответ

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента

Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

- какие расходы он возмещает (чтобы агент не включил в перечень свой утренний кофе) и их максимальный размер;

- документы, которыми агент подтверждает расходы.

Ввод на основании

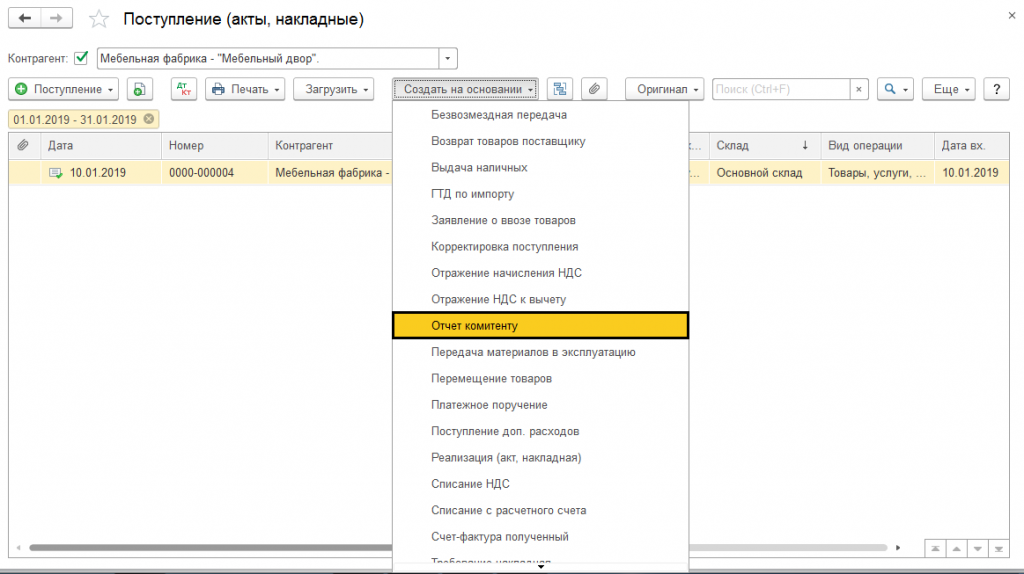

В журнале поступления товаров, находящегося в разделе «Покупки» — «Поступление» и найдя документ, через который проходила реализация товара, нужно нажать на кнопку «Создать на основании», после чего выбрать — «Отчет комитенту».

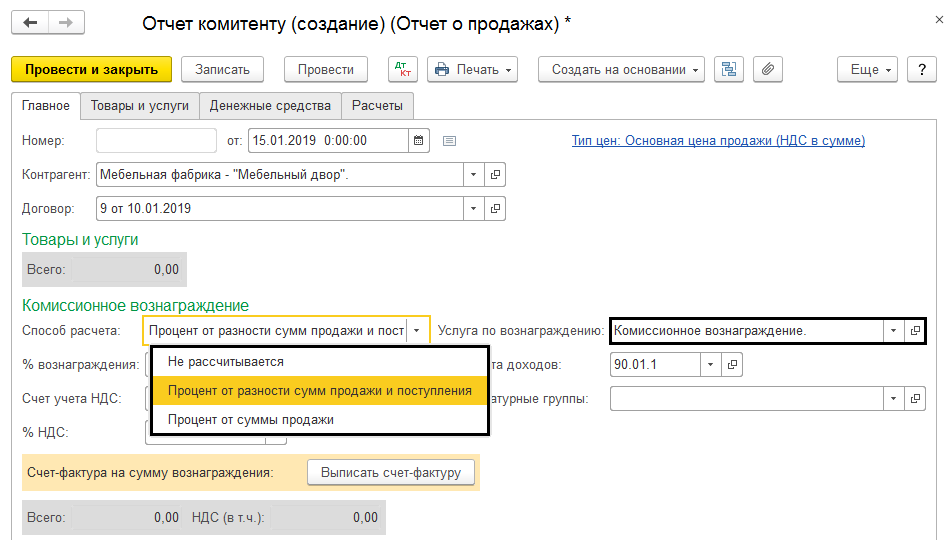

Информация о контрагенте автоматически поступает в отчет. В пункте «Главное» указываем, как будет рассчитываться комиссия. Программа позволяет выбрать между несколькими способами расчета:

- Не рассчитывается

- % от разности сумм продажи и поступления

- % от суммы продажи

Нажав на поле «Услуга по вознаграждению», находящемся в «Номенклатуре», будет подобрана та, которая отразится в «Счете-фактуре» на действия агента. «Выручка по деятельности с основной системой налогообложения» будет заполнена автоматом.

Жмем на «Товары и услуги» — «Заполнить» — «Реализованным по договору».

Теперь в документе появится информация о реализованной мебели, все произойдет автоматически. Стоимость вознаграждения рассчитана программой, однако, если бы пользователь выбрал «Не рассчитывать», пришлось бы все заполнять самостоятельно.

Отчет заполняется по каждому комитенту отдельно. Их расположение — «Отчеты комитента» — «Покупки».