Дивиденды ооо: расчет, налогообложение и выплата в пользу физических лиц

Содержание:

- Законодательное регулирование налогообложения акций

- Инструкция по получению формы W-8BEN

- Подлежат ли дивиденды налогообложению

- Налог на дивиденды для юридических лиц в 2021 году

- Система налогообложения дивидендов

- Алгоритм расчета налога с дивидендов

- Кратко

- Какая ставка НДФЛ с дивидендов в 2021 году

- Налог на дивиденды иностранных компаний

- Лайфхак

- Как налог на прибыль с дивидендов оплачивают физические лица

- Налог на дивиденды, кто платит?

- Что нужно для выплаты дивидендов?

- Как выплата дивидендов облагается налогами

Законодательное регулирование налогообложения акций

Взыскание налогов с операций, производимых с акциями, представляет собой сложную процедуру, включающую ряд понятий, определений и связанных между собой процессов: налоговая база; исчисление НДФЛ; дивиденды; эмиссия и др.

В связи с этим, представленная процедура регламентирована несколькими нормативными правовыми актами:

| Название | Основы регулирования |

| Гражданский кодекс РФ | Закрепляет общие положения о ценных бумагах, в т.ч. акциях |

| ФЗ № 39 от 22.04.1996 года | Детализирует положения ГК России в отношении ценных бумаг (далее – ЦБ), регулирует деятельность профессиональных агентов рынка ЦБ и правовые отношения, возникающие в процессе эмиссии |

| ФЗ № 208 от 26 декабря 1995 года | Устанавливает правила назначения держателя реестра акций |

| Налоговый кодекс России | Определяет объект обложения НДФЛ, порядок определения налоговой базы, основные ставки налога для резидентов и нерезидентов и их понятия и др. |

| Приказ ФСФР № 10-65/пз-н от 09.11.2010 года | Порядок вычисления цены актуальной акций на рынке, кроме случаев, регулируемых ст.214.1 НК России |

| Письмо Министерства финансов РФ № 03-04-05/20252 от 09.04.2015 года | Определяет перечень операций с ЦБ |

| Приказ Министерства финансов России № 84н от 28.08.2014 | Регламентирует исчисление денежного выражения стоимости чистых активов |

Инструкция по получению формы W-8BEN

В США дивиденды иностранцам по умолчанию облагаются 30%-ным налогом. Но если раскрыть своё резидентство, можно снизить ставку до 10%. Для этого нужно обратиться к брокеру и подписать форму W-8BEN.

Форма W-8BEN

Для снижения налога на дивиденды от американских компаний на Тинькофф Инвестиции (в приложении) нужно выбрать раздел «Еще» на нижней панели → «Профиль» → «Форма W-8BEN». Или в личном кабинете на сайте в разделе инвестиций нужно выбрать свой счет → «О счете» → «Форма W-8BEN».

Форму W-8BEN для акций США брокер ВТБ предоставляет в таком порядке: Мои Инвестиции, раздел «Распоряжения» → «Запрос на получение налоговой формы W-8BEN»→ «Правильность заполнения персональных данных подтверждаю» → «Подать заявку». На почту придет форма W-8BEN в формате PDF, которую нужно распечатать и подписать. А потом в разделе «Распоряжения» → «Отправить W-8BEN» нужно приложить скан формы и отправить. В разделе «Настройки» → «Личные анкетные данные» можно будет увидеть, принята ли форма.

После подписания W-8BEN американская компания станет удерживать при выплате дивидендов 10% налога вместо 30%. 3% нужно будет доплатить в российскую налоговую. Каждые 3 года форму W-8BEN нужно переподписывать (истекает её срок). Если изменяются паспортные данные, форму также нужно подать повторно.

Подлежат ли дивиденды налогообложению

Датой получения дивидендов считается день фактического осуществления выплат

При этом не важно, как именно будут начисляться и выплачиваться проценты: наличными средствами через кассу компании, банковским переводом или выдал в натуральной форме

На получение дивидендов имеют право:

- Участники акционерного общества. Проценты по дивидендам выплачивают данным лицам по итогам определенного периода работы компании, например, ежеквартально, два раза в год или ежегодно. Сроки и сумма выплат определяются Советом директоров компании. Если собранием будет принято решение о невыплате дивидендов, акционеры не получат доход за определенный период деятельности предприятия.

- Инвесторы, осуществляющие операции с акциями. Совокупный размер полученных доходов определяется по итогам года.

Статьями 275 и 226.1 Налогового кодекса Российской Федерации определено, что налог на дивиденды должен быть перечислен в бюджет не позднее первого рабочего дня, следующего за датой выплат. Отчисления в ФНС удерживаются налоговым агентом автоматически при внесении дивидендов на счет инвестора. Расчет производится отдельно по каждому налогоплательщику при каждой выплате дохода.

В качестве налогового агента выступает акционерное общество-эмитент ценных бумаг, по которым производятся выплаты. В некоторых исключительных случаях данная ответственность возлагается на самого инвестора, например, если компания-плательщик дивидендов по каким-либо причинам не выполнила свои обязательства перед ФНС.

Когда дивиденды не подлежат уплате

Несмотря на то, что дивиденды в обязательном порядке подлежат налогообложению, существуют исключения из данного правила. Примером тому являются акции компании «Система». Данная организация получает прибыль в виде дивидендов от инвестиций в акции других юридических лиц. Эти средства компания в свою очередь также использует для осуществления выплат вкладчикам. В таком случае налог из этих сумм не удерживается.

Налог на дивиденды для юридических лиц в 2021 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2021 году производится по нормам, установленным статьей 284 НК РФ.

|

Ставка налога на дивиденды в 2021 году для организаций |

|

|---|---|

|

Российская организация |

13 процентов |

|

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. |

нулевая |

|

Иностранная организация |

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2021 году установлен и для юридических лиц, которые работают на специальных режимах (УСН, ЕСХН, ЕНВД). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях. Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.26 НК РФ.

Таким образом, налог с дивидендов юридического лица 2021 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее дня, следующего за днем выплаты (статья 287 НК РФ).

Система налогообложения дивидендов

Доходы от инвестиций, кроме предусмотренных законом исключений, облагаются налогом. Дивиденды представляют собой одну из форм дохода. Поэтому они также облагаются подоходным налогом, как и официальная зарплата на вашей работе. Но рассчитывается ставка по налогам от такой деятельности по-разному.

- В первую очередь учитывается, физическое или юридическое лицо совершает операции на фондовом рынке.

- Второе – является ли он резидентом Российской Федерации или нет.

- Третий фактор – отечественные или зарубежные ценные бумаги участвуют в торгах.

Для физических лиц налоги с дивидендов рассчитываются следующим образом:

- в размере 13% для резидентов;

- 15% – для нерезидентов.

Новички могут путать понятие резидента с тем, кто имеет гражданство РФ. На самом деле этот статус присваивается как российским, так и иностранным гражданам при условии пребывания на территории страны минимум 183 календарных дня подряд за последний год.

Но бывают и исключения, когда обязательства по уплате налогов ложатся на физическое лицо. Например, при получении дивидендов по зарубежным ценным бумагам через иностранного брокера. В этом случае нужно самостоятельно поставить в известность ФНС, по истечении налогового периода заполнить форму 3-НДФЛ и выплатить рассчитанную сумму по вышеперечисленным ставкам.

Что касается юридических лиц, то здесь главную роль играет юрисдикция – российская (13% налог на прибыль) или зарубежная компания (15%).

Теперь поговорим отдельно про иностранные акции: по какому принципу происходит взимание налога на дивидендный доход? Здесь нужно учитывать риск двойного налогообложения, когда у инвестора возникает обязанность уплатить налог по двум законодательствам – страны получения и страны проживания. 10% резидент РФ платит в налоговое ведомство США (IRS), а еще 3% – отдельно декларирует для российской ФНС.

Подавляющая часть иностранных бумаг, в которые инвестируют россияне, – американские. И здесь нам всем более-менее повезло. Я бы назвал условия налогообложения для держателей акций Google, Facebook или Apple комфортными и щадящими. Они действуют благодаря соглашению 1994 года между РФ и США, которое исключает двойное налогообложение.

Процентная ставка в общем случае составляет те же 13%. Но для того чтобы получить на неё право, необходимо заполнить для брокера форму W-8BEN. В противном случае потребуется уплатить налог в размере 30%. Форма заполняется в личном кабинете брокера на срок три года. Для продления потребуется заполнить ее повторно.

Теоретически могут быть и исключения. На ценные бумаги стран, с которыми у РФ нет соглашения о двойном налогообложении, не распространяются льготы. Ставка налогообложения на акции таких зарубежных компаний будет рассчитываться в размере 30%. Также это касается паевых фондов REIT, инвестирующих в недвижимость. Но эти случаи будем считать экзотикой, поскольку со всеми ведущими странами соглашения есть, а инвестиции в акции REIT непопулярны.

Как платить налоги на акции зарубежных компаний:

- Через брокера, который выступает налоговым агентом при покупке дивидендных бумаг на Санкт-Петербургской бирже. Это самый удобный и популярный способ для частных инвесторов.

- При торговле через иностранного брокера вам придется самостоятельно сдавать налоговую декларацию, так как зарубежный брокер, в отличие от российского, не будет брать на себя такую обязанность.

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 – Д2),

где:

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

С 2021 года фирма, которая получает и выплачивает дивиденды, налог рассчитывает по-другому. Из показателя Д2 нужно исключить сумму:

- дивидендов, облагаемых по 0% ставке у международной компании, которая владеет дольше года долей или вкладом более 15%;

- дивидендов от зарубежных предприятий, которые фирма получила через российские организации и на которые она имеет фактическое право. При этом не имеет значения, облагались ли такие дивиденды налогом на прибыль у получателя или по ним рассчитали налог по 0% ставке.

ОБРАТИТЕ ВНИМАНИЕ! По вышеприведенной формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст

210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица – резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Кратко

-

1

С любых доходов от торговли ценными бумагами придется платить налоги, но большую часть из них брокер удержит самостоятельно. -

2

Чтобы сэкономить на налогах на дивиденды американских акций, необходимо подписать форму W-8BEN. Она подтверждает, что инвестор является налоговым резидентом РФ и снижает налог на дивиденды с акций США с 30% до 10%. 3% от дохода придется заплатить самостоятельно в российскую налоговую. -

3

Не платить налоги нельзя, но можно воспользоваться вычетами или льготами как на ИИС, так и на обычном брокерском счете. -

4

Брокер сам рассчитывает и удерживает налог из остатка денег на брокерском счете инвестора, но если денег на брокерском счете не хватит, придется заплатить налог самостоятельно.

Какая ставка НДФЛ с дивидендов в 2021 году

Давайте начнем с простых примеров. Например вы получаете дивиденды Роснефть. Если вы обычный инвестор без сверхдоходов и являетесь налоговым резидентом РФ, то налоговая ставка 13%. При этом если выплата дивов происходит на брокерский счет, то выплата поступает очищенная от налогов. Если у вас ИИС и выплата сразу на него, то налог обычно не удерживает брокер. И после закрытия ИИС налоговая льгота применяется или нет в зависимости от типа вычета. Таким образом имейте ввиду, что на банковский счет денег может зачислиться чуть меньше.

Если у вас суммарный доход у брокера более 5 миллионов рублей, то ставка НДФЛ применяется 15%. Сумма до сверхдохода облагается обычной ставкой. А вот с разницы выше 5 000 000 нужно будет дополнительно доплатить + 2% к базовой ставке. Разумеется этот процент применяется только с 2021 года и не всем инвесторам светит такая сумма дохода. Упрощает жизнь то, что брокер является налоговым агентом в этом случае и сам ведет всю «бухгалтерию». Но учет ведется только в рамках одной брокерской компании. Например, если вы в БКС заработали более 5 миллионов, то Финам не будет применять ставку 15% до суммы 5 млн.

Также важно знать, что российские брокеры являются налоговыми агентами только по бумагам российских эмитентов. Например, есть депозитарные расписки на Московской бирже (Yandex, Mail, Polymetall, Globaltrans и др.) и при выплате дивов ваш брокер не будет удерживать сумму налога

Соответственно по таким видам ценных бумаг нужно будет самостоятельно отчитываться в ФНС до 30 апреля следующего года. Некоторые инвесторы этого не делают, т.к. не знают таких тонкостей. Применяет ли ФНС какие-либо санкции или выписывает штрафы — я не знаю.

Форма W8-Ben как подписать и снизить налог с 30% до 10%

Покупка иностранных ценных бумаг на Санкт-Петербургской бирже очень популярна среди российских инвесторов. Рынок американских акций стал максимально доступным. Можно находясь дома открыть брокерский счет, пополнить его и купить акции Tesla, Apple, Microsoft и других известных компаний в несколько кликов. Ввиду того ,что юрисдикция этих эмитентов за пределами РФ, то брокер также не является налоговым агентом по таким выплатам. Поэтому здесь может быть два варианта: вышестоящий депозитарий удержит 30% или 10%. Разница будет в том, подписана ли у вас форма W-8Ben. Подписать ее можно бесплатно и практически у всех брокеров дистанционно. Ниже подробное видео как это сделать, чтобы снизить налговоую ставку.

На Московской бирже также можно купить акции американских компаний. И здесь тоже есть особенность подписания формы W8. До 1 августа 2021 подписание стоило 600 рублей. Причем эту комиссию взимал вышестоящий депозитарий — НРД. Но с 01.08.2021 подписание W-8Ben бесплатное. Напомню, что на данный момент на MOEX торгуются иностранные акции только за рубли. Но в ближайшее время в планах биржи добавить возможность покупки акций за доллары США. Очевидно не все брокеры поддержат эту возможность в первое время. Аналогичная ситуация и с СПБ, Санкт-Петербургская биржа планирует сделать листинг российских эмитентов в рублях на своей площадке.

Как задекларировать дивиденды

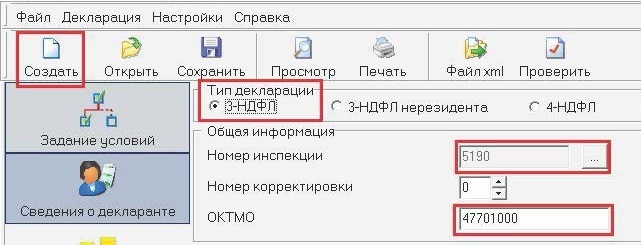

Брокерская и инвестиционная деятельность очень динамично меняется. В последние годы выходит много новых законов, меняются ставки НДФЛ и прочее. Налогообложение доходов с инвестиций все больше попадают на контроль налоговых органов. Особенно для трейдеров и инвесторов, которые торгуют через зарубежных брокеров. Но о ни мы поговорим в отдельной статье. Самый простой вопрос, особенно у госслужащих — как заполнить декларацию на дивиденды. Давайте чуть более подробно разберемся на примере НДФЛ с дивидендов в 2021.

Вот пошаговое руководство по заполнению декларации 3-НДФЛ. На самом деле все довольно просто и быстро, даже если вы вообще не разбираетесь в бухгалтерии. Сервисы ФНС не стоят на месте и идут в ногу со временем. Поэтому там очень много автоматизировано при заполнении декларации. Достаточно запросить у вашего брокера отчет о выплате от эмитентов. Иногда его можно скачать самостоятельно в брокерском кабинете. Само заполнение будет зависеть от количества выплат за прошлый год. Если у вас было несколько десятков дивидендов, то за пол часа справитесь. Если несколько сотен, то потребуется вечерок посидеть. Зат вы один раз сами пройдете всю процедуру и в будущем будет очень просто.

Что важно помнить

По большинству видов доходов на фондовом рынке налоговым агентом является ваш брокер. Но если у вас есть один (или несколько) видов доходов на бирже из этих категорий:

- покупка/продажа валюты;

- дивиденды от иностранных компаний;

- купоны по еврооблигациям и структурным нотам, если выплата сразу на банковский 408* счет.

Налог на дивиденды иностранных компаний

Между Россией и США заключено межправительственное соглашение, из которого следует, что если резидент РФ получает доход в США, то налоги он обязан самостоятельно платить в России, а взаимоотношение с Налоговой службой США ограничивается заполнением формы W-8BEN. Как только форма будет зарегистрирована депозитарием, налог с дивидендов от американской компании будет удерживаться в размере 10% вместо стандартных 30%. Остаток в 3% необходимо задекларировать и заплатить в налоговую РФ. Исключение составляют депозитарные расписки и трасты REITs.

Доход, полученный от дивидендов по акциям (ГДР или АДР) других иностранных эмитентов, облагается налогом по ставке в стране регистрации эмитента. Например, ставка на дивиденды в Великобритании и Нидерландах, как было указано ранее, составляет 0% и 15% соответственно, на Кипре – 0%, в Китае – 20%, во Франции – 28%. Отметим, что если налог на дивиденды превышает 13%, то, как и в случае с российскими компаниями, которые зарегистрированы в других странах, нужно отразить доход в декларации.

Если же акции находились в РЕПО, то брокер самостоятельно удержит налог.

Что же касается налога на положительный финансовый результат от реализации ценных бумаг, то он составляет 13% как на Московской бирже, так и Санкт-Петербургской. Для последней нужно учитывать валютную переоценку, которая неприменима только для еврооблигаций Минфина. Сумма налога будет удержана при выводе денежных средств с брокерского счета или по окончании года, если на счете будет достаточно денежных средств.

Существует льгота на долгосрочное владение ценными бумагами. Она распространяется на инвесторов, которые являются держателями ценных бумаг на протяжении трех лет и более. Они имеют право не платить НДФЛ от прибыли с продаж: то есть разницу между ценой покупки и ценой продажи ценных бумаг. Для получения льготы после реализации ценных бумаг необходимо проинформировать брокера или самостоятельно подать декларацию в налоговую.

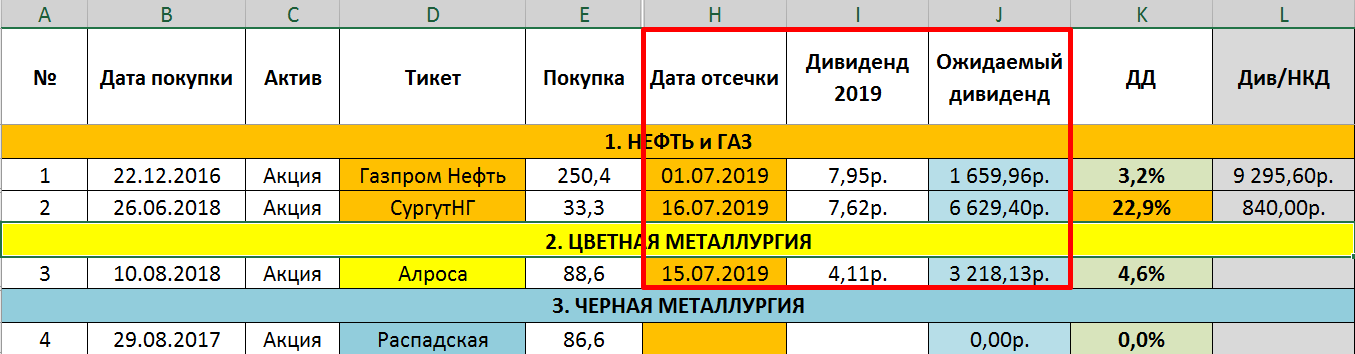

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это «Дивиденд 2019», для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Как налог на прибыль с дивидендов оплачивают физические лица

Почему для прибыли от ценных бумаг установили 13% ставку? Такой же размер у общего НДФЛ для получаемого совокупного дохода. Их просто уровняли! Кто платит государству деньги? Делает это организация, получившая прибыль, или держатель акций? Статья №214 Налогового кодекса Российской Федерации дает однозначный ответ. Налоги платит предприятие, распределяющее прибыль. Если оно не выполнит свои обязанности, наложат штрафные санкции.

Компании, выплачивающие дивиденды в 2021 году гасят налоговую задолженность по 13% ставке. Даже если это относится к периодам, когда действовал пониженный 9% налог. Это объясняется определением Федеральной службой величины применяемой ставки в момент перечисления денег. Датой получения дохода считается время его выплаты, а не фактический период получения прибыли предприятием, по которой и происходит распределение средств.

Несмотря на достижение процентной ставки, взимаемой с дохода от дивидендов, общепринятой величины НДФЛ, у акционеров нет возможности получить налоговые вычеты. Статья №210 Налогового кодекса России это четко дает понять. В ней говорится, что граждане, владеющие частью предприятия в виде ценных бумаг, не имеют право на уменьшение налоговой базы.

Налог на дивиденды, кто платит?

Это зависит от страны, под юрисдикцией которой находится компания –законодательство страны определяет и размер начисляемого налога. Инвесторы в первую очередь должны знать, кому принадлежат права на купленные ими акции. Это может быть брокер или инвестор, и от этого будет зависеть, какую сумму вычтут из начисленного дохода, и кто должен будет платить налог за дивиденды.

Если компания российская, то в большинстве случаев налоговым агентом будет брокер. Он самостоятельно перечислит сумму налога, после чего на счет инвестора зачислится «очищенный» доход от акций. Это идеальный вариант, особенно для новичков, инвестору не придется заполнять никаких деклараций.

Если компания зарегистрирована за рубежом, и инвестор купил акции через зарубежного брокера, то обязанности по уплате налога на территории России возлагаются на самого инвестора. Он заполняет декларацию и платит налог (с учетом курсовой разницы при переводе дохода из валюты в рубли на день получения дохода).

Если компания ведет деятельность в России, но по факту зарегистрирована за рубежом, тогда инвестор покупает фактически не акции, а депозитарную расписку, сами же акции хранятся за рубежом. Чтобы обеспечить все это, российские депозитарии выкупают права на зарубежные акции, которые перепродаются в дальнейшем в виде депозитарных расписок.

Надежность расписки такая же высокая, как и у оригинальной акции.

Что же касается налога, то обязанности по уплате НДФЛ в бюджет РФ, как при покупке акций зарубежных компаний, ложатся на плечи инвестора. Но и здесь есть нюансы, которые стоит разобрать детальнее.

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2021 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).