Принятие решения о выплате дивидендов единственного учредителя

Содержание:

- Выплаты

- Образец приказа на выплату дивидендов

- Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

- Решение учредителя о выплате дивидендов образец 2018

- Оформление и порядок выплаты дивидендов учредителю

- Образец приказа о выплате частями дивидендов

- Выплата дивидендов единственному учредителю ООО

- Периодичность и способы выплаты

- Образец приказа о выплате дивидендов учредителям

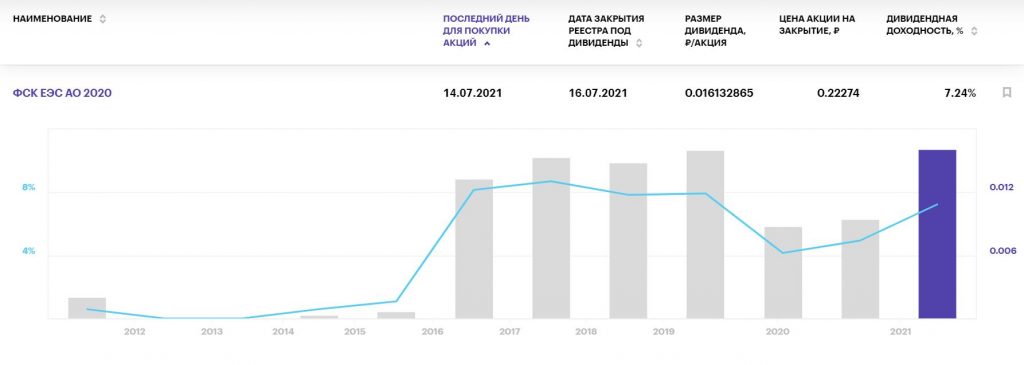

- ФСК ЕЭС – 7,24%

Выплаты

Как уже упоминалось ранее, выплаты акционерам проводятся регулярно, но в определенный период – к примеру, раз в год или квартал. Прибыль, которую выплачивает компания, может разделяться между акционерами пропорционально их долям, или же, в независимости от доли акционера.

Периодичность и порядок

Периодичность выплат дивидендов мы с вами уже рассматривали в подзаголовках выше (напомним, каждые год, полгода или ежеквартально), так давайте же разберемся с порядком их выплаты.

Практически во всем мире порядок выплат дивидендов одинаковый, он включает в себя:

- дату их объявления;

- экс-дивидендная дата. Определяют лиц, которые получат дивиденды (имеется в виду, что они купили акции компании до дня объявления);

- день переписи – в этот день регистрируют акционеров, которые получат прибыль;

- дата выплаты.

Именно таков порядок выплат. Конечно же, существуют и исключения, или же поправки.

Ограничения

Есть ряд правил, при которых общество не имеет право выплачивать прибыль акционерам, и, как и при любых денежных операциях, при выплате дивидендов есть некоторые ограничения, а именно:

- компания не имеет право выплачивать дивиденды, если на момент выплат она является банкротом, или же будет таковым после осуществления выплат;

- не оплатив весь уставный капитал;

- до выкупа всех акций;

- и, во многих других случаях, которые предусмотрены законами.

Сроки

Сроки выплаты дивидендов могут меняться ежегодно, но, обычно они приблизительно одинаковые. Давайте начнем с самого начала, как вы уже знаете, существуют АО (акционерное общество) и ООО (общество с ограниченной ответственностью).

Для ООО 60 дней после принятия решения. Иногда, срок может быть установлен в пределах этих 60 дней, но если он таковым не был, то акционер получит прибыль через первоначально указанный шестидесятидневный срок.

Как взять в ВТБ 24 кредит наличными? Где взять кредит 300000 рублей без справок и поручителей? Подробнее тут.

Образец приказа на выплату дивидендов

- по виду акций. Привилегированные и обычные. Первые, обычно выше, это связано с тем, что они закреплены в уставе предприятия. Плюс ко всему, привилегированные акции влияют на очередность получения дивидендов. Их не придется ждать несколько месяцев, как в некоторых случаях с обычным;

- по размерам выплат – они бывают полными (выплачиваются в полном размере раз год) и частичными (выплачиваются частями, несколько раз в год) соответственно;

- по периодичности выплаты – раз в год, раз в квартал, раз в полгода и так далее;

- по способу выплат дивидендов. Они могут разделяться на:

- денежные дивиденды;

- дивиденды в виде имущества компании, которые выплачиваются в виде акций.

Если таковой есть, то вся сумма дивидендов вначале перечисляется ему, а далее, уже он должен перечислить их всем остальным акционерам. При этом, есть некоторые нюансы, ведь не все акционеры могут, в конечном итоге, получить прибыль. Все зависит от того, когда именно вас внесли в список, до или после объявления о выдаче дивидендов.

Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

> Бухучет > Капитал > Уставный > Дивиденды > Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

Для распределения чистой прибыли организации необходимо оформить решение или протокол о выплате дивидендов.

Данное право возникает в соответствии с нормами п.1 статьи 28 Закона №14-ФЗ от 08.02.1998 г. по результатам окончания деятельности квартала, полугодия, года.

Данное решение оформляется на общем собрании участников ООО, доли прибыли распределяются пропорционально между всеми учредителями, если иной механизм не обозначен в учредительной документации.

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Скачать образец

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

Решение учредителя о выплате дивидендов образец 2018

Дивиденды ООО обязательно рассчитываются с учетом доли учредителей в уставном капитале фирмы, поэтому еще на стадии регистрации компании к вопросу долей нужно подходить с большой ответственностью.

Так как получить дивиденды с ООО могут только учредители (участники) общества, это является их главным источником дохода от своего «детища». Закон не запрещает кому-либо (или всем) участникам общества занимать какие-либо должности в нем и получать зарплату.

Тогда заработная плата будет вторым источником дохода предпринимателя.

Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль.

Так, выплата дивидендов юридическому лицу в 2018 году сопровождается перечислением в бюджет налога в размере от 0 до 13%, в то время как НДФЛ составляет всегда 13%. Для иностранных граждан и организаций размер НДФЛ и налога на прибыль 15%.

Налогообложение дивидендов юридическому лицу 2018 зависит от ряда условий. Чтобы получить ставку 0%, нужно иметь минимум 50% в уставном капитале, причем владеть этой долей не от 365 дней.

Образец решения на выплату дивидендов единственному учредителю

Для начала устанавливается чистый доход организации, вырученный за отчетное время. Потом определяется, пойдет ли он на оплату дивидендов полностью либо по частям. Единственный учредитель получит чистый доход в полном размере, ведь его доля в начальном капитале равняется 100 процентов.

- акционные банкноты, которые были не отправлены в оборот;

- выкупленные акции, состоящие на балансе предприятия, согласно решению собрания акционеров не были реализованы;

- ценные бумаги, поступившие в расположение общества, не были проданы, в связи с тем, что покупатель не исполнил ряд обязательств касательно их покупки.

Онлайн журнал для бухгалтера

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Как правильно оформить платежное поручение на выплату дивидендов в 2018 году? Какие есть особенности у платежки по дивидендам в адрес физлица и организации? Что писать в качестве назначения платежа? Раскрываем основные правила и приводим образцы заполнения этого документа.

Еще почитать: Можно ли построить дом на сельскохозяйственной земле

Выплата дивидендов учредителям ООО в 2017 году

-

Вычисление чистой прибыли по данным бухгалтерской отчетности. Не всегда возможно принять решение о выплате дивидендов (№ 14-ФЗ от 08.02.98, статья 29). Например, по результатам деятельности предприятия у него может не оказаться прибыли.

Но если решение принято, в тот же день требуется дополнить его справкой об отсутствии препятствий для распределения прибыли (например, непокрытых убытков). При риске банкротства дивиденды лучше не выдавать. А также невозможно распределить их, если в ООО есть учредители, не внесшие долю уставного капитала.

- ООО проводит собрание о выплатах, соответствующих результатам расчетов дохода по итогам года. Средства компании распределяются, участники ООО голосуют, составляется протокол.

- Определив чистую прибыль и приняв решение о распределении средств, рассматривают, какая часть положена каждому члену ООО.

- Взимание налогов для бюджета РФ должно осуществиться перед выплатой дивидендов: с физического лица (как получателя) — НДФЛ (налог на доходы физических лиц), если получатель — компания, она платит налог на прибыль.

После принятия решения о выплате денежные средства перечисляются участникам на протяжении 60 дней (более конкретно срок описан решением или Уставом). Хотя это могут быть не только деньги, но и продукция либо имущество, что должно быть отдельно предписано Уставом. При несоблюдении сроков выплат дивидендов, учредители могут требовать перечисления средств у организации, а затем через суд.

Решение о выплате дивидендов ооо — образец и приказ

задачка хоть какой коммерческой организации извлечение наибольшей прибыли из собственных.тут вы сможете скачать эталонрешенияовыплатедивидендов.

На суммы выплачиваемых дивидендов не начисляются и страховые взносы на непременное соц страхование от злосчастных случаев на производстве и проф болезней (см.

Прибыль компании распределяется на основании протокола общего собрания участников либо решенияединственногоучредителяооо.

Еще почитать: Можно ли ип работать без печати 2018

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

дивиденды перечислены на расчетный счет (выданы через кассу).

Читать третью часть:

Ссылки по теме:

Арбитражная практика

Налоговые спорыЗаписаться на юридическую консультациюЦены на юридические услуги

Образец приказа о выплате частями дивидендов

Тогда организации придется заплатить 13% НДФЛ вместо 9%. К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов. После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней.

Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Что изменилось при оплате с помощью единого расчетного документа в ПФР?Какие проводки должен сделать бухгалтер по списанию основных средств?Статья о проводках по начислению прибыли и налога на прибыль: //buhguru.com/buhgalteria/kak-dolzhen-byt-nachislen-nalog-na-prib.html Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

За вычетом налога на прибыль и убытка 2013 года сумма, которую можно распределить между участниками, составит 1 700 000 руб. (2 500 000 руб. – 500 000 руб. – 300 000 руб.).

Можно ли выплатить дивиденды наличными деньгами из кассы Акционерные общества не вправе выдавать дивиденды из кассы.

Они обязаны перечислить их на банковские счета получателей (при наличии соответствующего заявления) либо отправить почтовым переводом (п. 8 ст. 42

Закона № 208-ФЗ). Документ вступил в силу с 1 июня 2014 года В отношении обществ с ограниченной ответственностью такой нормы нет. Следовательно, им нужно выполнять общие правила наличных расчетов. Они установлены в Указании «Об осуществлении наличных расчетов», утвержденном Банком России от 07.10.2013 № 3073-У.

Согласно пунктам 2 и 4 Указания компании не могут использовать для выплаты дивидендов поступившую наличную выручку.

Образец решения и приказа о выплате дивидендов в ооо

Бесплатная консультация юриста по телефону:(499) 938-41-64 Москва (812) 467-30-49 Петербург (800) 511-37-96 Регионы Добавить в закладки / Образцы / Приказ / Скачать в .doc Текст Смежные У вас есть юридический вопрос? Спросите у юриста-консультанта! Мы постараемся вам помочь Скачать в .

doc Сохраните этот документ у себя в удобном формате. Это бесплатно

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке

Скачать в .doc Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов.

Распределение (выплата) дивидендов участников ооо в 2018 году

На сумму дивидендов страховые взносы не начисляйте. Это связано с тем, что дивиденды не относятся к вознаграждениям, полученным за выполнение обязанностей по трудовым и гражданско-правовым договорам.

Дивиденды также не являются расходами организации. Поэтому они не уменьшают налоговую базу по налогу на прибыль (п. 1 ст. 270 НК РФ). Ситуация 2. Десять вопросов бухгалтера о дивидендах Журнал «Зарплата» № 3, Март 2015 О.В.

Внимание

Негребецкая, эксперт журнала «Зарплата» Статья поможет бухгалтеру не пропустить срок выплаты дивидендов, определить способ выплаты, а также грамотно рассчитать НДФЛ и заполнить форму 2-НДФЛ. Дивиденды — это доходы акционеров (участников) от распределения чистой прибыли компании (в том числе прибыли прошлых лет). Как правило, размер дивидендов пропорционален доле в уставном капитале (п.

1 ст. 43 НК РФ).

Выплата дивидендов единственному учредителю ООО

Вопрос от читательницы Клерк.Ру Марины (г. Новосибирск)

В соответствии с п. 1 ст. 8 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» участники общества вправе принимать участие в распределении прибыли. Принятие решения о распределении прибыли относится к компетенции общего собрания участников общества (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

На основании п. 1 ст. 28 Федерального закона № 14-ФЗ принимать решение о распределении своей чистой прибыли общество вправе ежеквартально, раз в полгода или раз в год. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Федерального закона № 14-ФЗ). Следовательно, поскольку в обществе один участник, он вправе принять решение о распределении дивидендов в свою пользу и определить сумму дивидендов. Данное решение следует оформить документально в виде решения участника.

Обращаю Ваше внимание на то, что Общество не вправе принимать решение о распределении своей прибыли между участниками общества, в частности:— до полной оплаты всего уставного капитала общества, — если на момент принятия такого решения общество отвечает признакам банкротства или если указанные признаки появятся у общества в результате принятия такого решения, — если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения (ст. 29 Федерального закона № 14-ФЗ)

Сроки выплаты дивидендов Федеральным законом № 14-ФЗ не установлены.Таким образом, дивиденды по итогам 9 месяцев можно выплатить в декабре в той сумме, которую определил единственный участник.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

Трудовые проверки становятся новыми налоговыми. Ошиблись в кадровом документе? Оштрафуют, умножив на количество сотрудников.

Станьте гуру кадрового учета. Сейчас наш мега-популярный онлайн-курс по заполнению кадровых документов со скидкой 50 %.

Куча образцов документов и советов от практиков. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

Следующая

ДивидентыАкции НЛМК: ближайшие выплаты дивидендов в 2020 году

Периодичность и способы выплаты

При обеих формах (и АО, и ООО) допускается принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- полугодие;

- год.

Квартальные и полугодовое распределения при этом будут считаться промежуточными. Соответствующим образом расценивается и выплата таких дивидендов.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно

Это важно для налогообложения. Подробнее см. здесь.

Юрлицо не обязано непременно вынести решение о выплате доходов. Может иметь место также решение о нераспределении прибыли, обычно принимаемое по итогам года.

В законе № 208-ФЗ прямо перечислены способы выплаты дивидендов (деньгами или имуществом), а в законе № 14-ФЗ отсутствует как указание на способы выплаты, так и какие-либо ограничения по ним. Таким образом, выплату дивидендов вне зависимости от формы юрлица возможно осуществить:

- наличными деньгами из кассы.

- безналичным способом на расчетный счет участника;

- имуществом.

Из суммы начисленного дохода надлежит удержать НДФЛ (у физлица) или налог на прибыль (у юрлица). Для расчета применяют ставку 13% для резидентов (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ) и 15% для нерезидентов, а таке для резидентов в случае выплаты дивидендов в сумме, превышающей 5 млн. руб. в год. (п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). Вопрос об уплате налога при выплате дивидендов юрлицу возникает независимо от того, какой режим налогообложения применяет организация, решившая их выдать.

О том, как рассчитывают налог с дивидендов, выплачиваемых юрлицу, читайте в статье «Как правильно рассчитать налог на дивиденды?».

О налогообложении дивидендов физлиц см. в материале «Взимается ли НДФЛ с дивидендов?».

Какую налоговую отчетность нужно сдавать по выплаченным дивидендам, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель К+.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2021 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены. Для физлица этот доход учитывается отдельно от других доходов, облагаемых по этой же ставке. В случае выплаты дивидендов юрлицу, владеющему более чем 50% УК, ставка может составить 0% (подп. 1 п. 3 ст. 284 НК РФ).

О том, что нужно сделать для применения ставки 0% по дивидендам, читайте в статье «Как обосновать нулевую ставку налога на доходы по дивидендам»

Ситуация выдачи дивидендов имуществом расценивается как реализация (письмо Минфина России от 17.12.2009 № 03-11-09/405), влекущая за собой уплату НДС и налога на прибыль у передающей стороны. При этом с нее не снимается обязанность по уплате налога за получателя дивидендов. Налоги рассчитываются от рыночной стоимости имущества. Если речь не идет о взаимозависимости, эта стоимость равна договорной стоимости передачи. Вопрос об установлении рыночной стоимости существенно осложнится в случае взаимозависимости лиц (доля участия более 20%) и наличия среди участников субъектов РФ.

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать

Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

ФСК ЕЭС – 7,24%

По итогам 2020 года ФСК ЕЭС выплатит по 0,01613 рубля на акцию, что при цене акции в 0,22274 рублей дает дивдоходность 7,24%. Последний день для покупки – 14 июля (реестр закрывается 16 июля).

ФСК ЕЭС – дочка Россетей и государственная компания. Стабильно платит 25% чистой прибыли по МСФО, но как госкомпания вынуждена будет с 2022 года перейти на выплату 50% чистой прибыли, поэтому дивиденды уже по итогам 2021 года могут вырасти. Другой вопрос – насколько они реально вырастут, так как ФСК ЕЭС проходит активную фазу строительства и капексы могут сожрать всю прибыль.

В целом ФСК ЕЭС остается квазиоблигацией (каждый год с 2016 года выплачивает по 0,014-0,016 рубля на акцию). Но при повышении ключевой ставки те же ОФЗ могут давать доходность на уровне 6-7%, причем гарантировано. Так что нужна ли ФСК ЕЭС в портфеле дивидендного инвестора – большой вопрос.