Формирование цены на продукцию собственного производства

Содержание:

- Себестоимость: что это и зачем ее считать?

- Иск об истребовании имущества

- Сущность меновой стоимости

- Как рассчитать себестоимость: калькуляция

- Связаны ли показатели себестоимости и объем производства

- Учет при наличии отклонений от фактической цены

- Расчет себестоимости

- История появления меновой стоимости

- Что собой представляет себестоимость?

- Дела по взысканию бессрочных и пожизненных выплат

- Из чего состоит себестоимость?

- Какие маркетинговые уловки существуют для правильной подачи цены на товар?

- Стоимость иска в суд

- Из чего состоит цена товара?

- Себестоимость: расчет методом многоуровневого распределения

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Иск об истребовании имущества

Как мы уже упомянули в таблице, в этой ситуации расчет денежного эквивалента исковых требований будет основываться на цене имущественного объекта, который истребуется истцом.

Вообще такое явление, как истребование, может производиться по отношению к имуществу только в том случае, когда им владеет на незаконных основаниях человек, впоследствии в суде становящийся ответчиком.

Возможны также ситуации, когда производится истребование имущества у добросовестных граждан, виноватых только в том, что связались с аферистами

Этот ответчик должен не только вернуть собственнику имущество, но также возместить ему и доходы, которые были обеспечены искомым объектом.

Кроме того, возможны ситуации, при которых производится истребование имущества у покупателя, добросовестного его приобретшего. В таком случае должны иметь место следующие условия:

- объект был приобретен на безвозмездном основании у лица, не имевшего права на отчуждение оного без разрешения истинного владельца;

- имущество куплено за деньги, однако продавец все еще не имел права распоряжаться им подобным образом;

- имущество было утеряно собственником, или похищено.

При этом данное дело будет вестись при условии, что покупатель не знал о том, что продавец не может совершать подобные процедуры. Если же действия производились в сговоре, то оценивать преступление будут уже не в рамках норм Гражданского Кодекса.

Сущность меновой стоимости

В экономической литературе очень часто возникает вопрос – как оценить какой-то товар, через другой товар? Как определить верное соотношение покупаемого и меняемого объектов? Для ответов на эти вопросы в истории выделяют две основные концепции:

- Первая – трудовая теория меновой стоимости. Ученые, поддерживающие данное направление соизмеряются все товары и услуги в соответствии с объемом затраченного на их создание труда.

- Вторая – теория предельной полезности. В данном случае предполагается, что стоимость товара зависит от его полезности. Чем полезнее и необходимее товар для покупателя, тем дороже он будет стоить. Эта концепция со временем переросла в теорию, которая получила название маржинальной.

Хотя данные концепции имеют разные системы координат они схожи в том, что ученые пришли к общему выводу о том, что для оценки товара (работ, услуг) первозначным является не его количество, а его качество.

Однако данная теория не охватывает каждую сторону торгового процесса. Так как в ней практически не отражены варианты оценки товаров со стороны продавца.

В результате, оценка товара происходит со стороны потребительской необходимости – это и становится меновой стоимостью. Важным аспектом этого вопроса остается тот факт, что в товарообмене задействованы не только покупатели, но сторона, которая принимала участие в непосредственном создании продажных товаров и их реализации (продаже). В разрезе маржинализма этот аспект практически не освещается.

При этом это упущение полностью раскрывает первая концепция меновой стоимости – трудовая. Именно в ней оценка товаров (работ, услуг) происходит относительно заложенных трудовых затрат, понесенных при производстве объекта торговли.

При этом данную теорию можно назвать противоположностью маржинальной, потому что трудовая меновая цена отражает только взгляд продавца, которому важно возместить все понесенные им убытка (работа по производству товара, закуп материалов и проч.). При этом реальная полезность произведенного товара для него не так и важна

В результате, учитывая результаты исследований в области меновой стоимости и трудовых затрат, при производстве товаров, была разработана теория трудовой цены. Причинами столь разных научных взглядов и большого количества расхождений в теории смысловой нагрузки меновой стоимости служат вполне очевидные объяснения:

В трудовой теории меновая стоимость зависит от общественного труда. То есть, её основой является заложенная оценка труда на этапе создания и реализации того или иного товара

В результате, такая теория поддерживает важность трудовых ресурсов, применяемых при производстве товаров.

В теории предельной полезности формируется утверждение о том, что товар – это результат уровня спроса на рынке, который создается основными потребностями прямых потребителей товаров. В данной ситуации меновая стоимость товара утверждает, что основным фактором формирования ценности является востребованность товара на рынке.

В результате можно сделать вывод о том, что более точной меновой стоимостью может быть только та стоимость, которая оценивает точку каждой из сторон торгового процесса.

Как рассчитать себестоимость: калькуляция

Существует два метода расчета себестоимости: калькулирование и метод многоуровневого распределения.

Метод калькуляции позволяет вычислить расходы на производство единицы продукции. При таком методе расчета учитываются только прямые издержки, что не всегда подходит для принятия важных управленческих решений, которые необходимо точно и экономически достоверно обосновать.

Калькулирование может производиться методами:

- директ-костинг (суммирование всех прямых издержек);

- позаказный метод (в случае, если предприятие производит небольшое количество уникальных товаров, редкие и сложные заказы — суда, высокотехнологичная техника, изготавливаемая вручную и пр., — себестоимость каждого изделия определяется индивидуально);

- попередельный метод (в случае поэтапного производства, когда на каждом этапе себестоимость вычисляется отдельно);

- попроцессный метод (используется на производствах, где сырье на каждом этапе приобретает новые свойства и характеристики и на каждой стадии выпускается промежуточный продукт, который может быть, как использован на следующих этапах переработки, так и продан как готовый продукт – металлургическая, нефтеперерабатывающая, химическая и пр. отрасли. В таком случае себестоимость продукции на каждом из этапов также определяется отдельно).

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Учет при наличии отклонений от фактической цены

Учетная цена может быть не тождественна фактической. Воспользуемся данными предыдущего примера. Организация приобрела строительные материалы 7500 погонных метров на сумму 850 тыс. рублей, в том числе НДС 18%, из них израсходовано 6000 погонных метров. В производство списание производится по плановой цене – 130 руб./ п. метр.

Проводки:

- Д60 К51 — 850000,00 руб. — оплата за с/материалы.

- Д15 К60 — 720338,98 руб. — учтены с/материалы (факт. стоимость).

- Д19 К60 — 129661,02 руб. — НДС по с/материалам.

- 7500 * 130= 975000,00 руб. Д10 К15 — 975000,00 – оприходование материалов (уч. цена).

- 975000 — 720338,98 = 254661, 02 руб. Д15 К16 — 254661, 02 — превышение учетной цены над фактической с/стоимостью.

- 6000 * 130= 780000,00 руб. Д20 К10 — 780000,00 – в производство по учетной цене, списание с/материалов.

Счет 16 в конце месяца закрывается.

В ситуации, когда цена поставщика оказывается выше учетной, на счете 16 образуется дебетовый остаток. Его распределяют пропорционально по следующей методике:

- начальное сальдо по дебету сч. 16 суммируют с его дебетовым оборотом, полученная сумма умножается на кредитовый оборот сч. 10;

- начальное сальдо по дебету сч. 10 суммируют с его дебетовым оборотом;

- первое значение делят на второе.

В случае, описанном нами, сальдо по сч. 16 кредитовое, и порядок действий выглядит так:

- начальное сальдо по кредиту сч. 16 суммируют с его кредитовым оборотом, полученная сумма умножается на кредитовый оборот сч.10;

- начальное сальдо по дебету сч.10 суммируют с его дебетовым оборотом;

- первое значение делят на второе.

В нашем примере сальдо по счетам 16 и 10 было на начало месяца нулевым:

(0 + 254661,02) * 780000,00 / (0 + 975000,00) = 203728,82 руб.

Д20 К16 — 203728,82 – списана в производство сумма отклонений.

Главное

- Учетная цена, отличная от фактической, применяется только в аналитических учетных данных.

- Синтетический учет предполагает использование только фактической цены и фактической себестоимости при учете ТМЦ.

- Организация имеет право самостоятельно выбирать, по каким ценам вести аналитический бухгалтерский учет.

- Если учетная цена отлична от фактической, применяют вспомогательные счета для учета материалов, товаров и готовой продукции: 15, 16, 40, помимо основных 10 и 43, 42.

- Отклонения в стоимости ТМЦ списываются в конце месяца на производственные счета 20, 23.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

История появления меновой стоимости

Еще до появления денежных знаков у каждого товара существовал эквивалент определенного количества другого товара, например одна лошадь могла стоить 3-5 овец. При этом в те времена не существовало единых критериев обмена. Так та же лошадь могла стоить и определенного количества от собранного урожая и несколько грамм драгоценных металлов.

В результате форма обмена была переменной и не носила постоянного характера.

После того как общество стало на путь развития и появились многочисленные формы сделок, при увеличении ассортимента товаров, то появилась необходимость упорядочить нормы определения стоимости продаваемых объектов.

Весь путь развития такого понятия как меновая стоимость можно описать в трех основных этапах.

Первый этап – это потребительская цена

Она представляет собой совокупность свойств той или иной продукции. Такая цена устанавливала прямую связь между объемом выполненных работ и его эквивалентов в виде потребительских товаров. Благодаря потребительской цене впервые появилась возможность определения стоимости каждого из товаров на рынке. Поэтому этот параметр стали называть естественным свойством блага.

Практически все товары в современном мире могут быть оценены по потребительской цене. Но не все можно отнести к «товарам». И основным критерием для того, чтобы определиться с самой сутью товара нужно помнить, что таковым признается только объект, на создание которого были приложены человеческие усилия, при этом созданный объект должен служить для нужд потенциального покупателя.

Объект труда, характеризуемый потребительской ценой, должен:

- подлежать обмену на другой вид товаров;

- обеспечивать потребности населения, как в единичном случае, для одного человека, так и для группы людей;

- быть произведенным путем приложения человеческих усилий (труда).

Второй этап – это общественная потребительская цена

Данная разновидность явилась благодаря тому, что товары и услуги стали приобретаться не только для частного пользования. Параллельно с прогрессивным развитием человеческого общества, развивались и потребности каждого члена социума. Таким образом, появились новые требования ко всем товаром, реализуемых на рынке стран. Как результат, появились товары, которые отвечали потребностям не только одного человека и целых групп населения..

К признакам общественной потребительской стоимости можно отнести:

- Полезность для общества. Это говорит о том, что на этом этапе начали создаваться товары, которые были необходимы при групповом использовании, а не единичном, как это было раньше.

- Создание товара в структуре и количестве, необходимом для покрытия общественной потребности.

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто

Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров. Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Какие затраты формируют полную себестоимость готовой продукции?

Дела по взысканию бессрочных и пожизненных выплат

Цена иска в этой ситуации определяется согласно официальной договоренности о содержании пожизненного характера с элементом иждивения. По такому соглашению получателями денежных средств могут стать:

- лицо, передающее недвижимый имущественный объект в пользу гражданина, уплачивающего ренту;

- третье лицо.

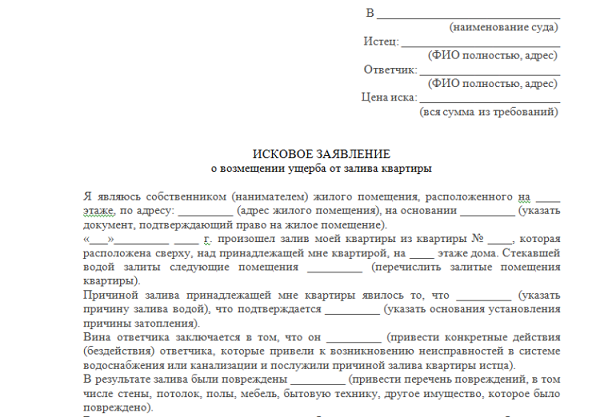

Образец искового заявления о компенсации ущерба

Согласно упомянутому нами выше нормативно-правовому акту, в компетенция коего лежит регламентирование вопросов по делам данного характера, стоимость месячного содержания по договору, обозначающему безвозмездное отчуждение имущества, не может быть меньше 2 прожиточных минимумов в сумме.

Из чего состоит себестоимость?

При расчете себестоимости важно брать во внимание такие показатели как:

- расходы на сырье и материалы;

- расходы труд персонала;

- расходы на ремонт и обслуживание здания и оборудования;

- прочие производственные расходы.

Расходы на сырье и материалы – это финансовые затраты на покупку сырья и оборудования в учетном периоде плюс доля затрат на сырье и материалы, закупленные в предыдущем учетном периоде (сырье и материалы, оставшиеся с предыдущего периоды минус сырье и материалы, оставшиеся к концу периода).

Расходы на персонал – затраты на оплату труда сотрудников плюс налоговые и социальные отчисления за работников компании;

Расходы на здание и оборудование – затраты на покупку и ремонт инструментов, оборудования и расходных материалов, амортизационные отчисления, плата за ремонт и содержание здания включая плату за электроэнергию, коммунальные услуги по основному цеху и амортизацию.

Прочие производственные расходы – затраты, сопутствующие производственному процессу (аренда дополнительных помещений, расходы на рекламу и услуги сторонних организаций и пр.).

Расчет себестоимости следует производить исходя из того, требуется ли для производства товара расход большого количества материалов и дополнительные услуги.

Если при производстве расходуется большое количество сырья и материалов и товар представляет собой совокупность «изделие + услуга» учет факторов, влияющих на себестоимость, целесообразно производить двумя сметами: на производство и сопутствующую ему услугу.

Если производство не является трудоемким и не требует большого расхода материалов для расчета себестоимости достаточно сложить все затраты на производство продукта и затраты на услуги, являющиеся неотделимой частью товара.

Какие маркетинговые уловки существуют для правильной подачи цены на товар?

Компания, которая сознательно отказывается или в силу незнания от услуг маркетологов, лишает себя большого прироста товарооборота, привлечения новых клиентов и их лояльности к магазину. Ниже описаны некоторые хитрости, которые помогают справляться с поставленными задачами:

- Опытным путем проверено, что можно увеличить продажи на 20% с помощью одного лишь слова: «всего». Вместо указания цены в 5$, достаточно приписать «всего 5$» для такого впечатляющего (а, главное, совершенно незатратного) эффекта;

- Еще одна популярная уловка — это размещение товаров с большой разницей в цене. Тогда продажи также увеличиваются. Причем как более дешевого продукта, так и более дорогого. Происходит это потому, что покупатель бюджетного варианта решается на покупку, радуясь тому, что смог сэкономить. А покупатель затратного варианта уверен в том, что приобрел более качественный продукт (давно известно, что цена и качество для многих людей практически синонимы). Как известно, все познается в сравнении;

- Некоторые магазины используют такие приемы, как указание на ценнике «обычной» цены и рядом цены по дисконтной карте. И вообще, на любой акционный продукт вешается ценник с указанием стоимости «до» и «после». Особенно такая хитрость действует эффективно, когда разница в цене довольно существенная.

Это далеко не весь арсенал маркетологов. И углубившись в данную тему, найдя приемы, подходящие для своего магазина, можно существенно повысить продажи.

Стоимость иска в суд

Под понятием цены искового заявления подразумевается, разумеется, не цена самой бумаги, а значимость требований гражданина в денежном эквиваленте. Говоря простым языком, это количество денег, которые ответчик должен по весомым основаниям выплатить истцу.

Выплачиваться стоимость исковых требований согласно Гражданскому кодексу нашей страны может только в национальной российской валюте, а потому, даже если она указана в заявлении в долларовом эквиваленте или прочем виде, все равно подлежит переводу в рубли.

Указывать интересующую нас денежную величину имеет право только лицо, являющееся истцом, то есть затевающее судебное разбирательство, и подающее соответствующего содержания заявление.

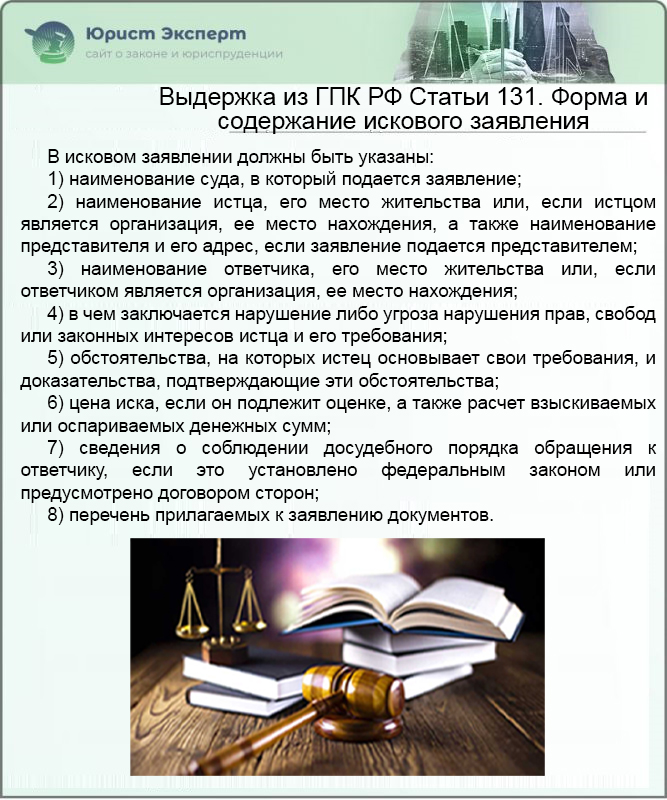

Выдержка из ГПК РФ Статьи 131. Форма и содержание искового заявления

Расчет стоимости иска

Недостаточно просто представить в суд финансовые требования в виде стоимости иска, так как вы могли бы поставить любую сумму средств, несправедливо оцененную.

Потому, необходимо также осуществлять ее расчет на основании:

- требуемых к выплате сумм;

- подлежащих оспариванию средств.

Так, если установленная материальная величина, указанная вами в переданной на рассмотрение бумаге, не соответствует реальному эквиваленту цены истребуемого имущественного блага, то тогда суд, получив ее от вас, самовольно изменит данное значение.

Обязанность по определению обсуждаемой величины лежит непосредственно на истце, однако, если он пожадничал, и указал слишком большую величину, или наоборот, оказался излишне скромен, ее установит суд

Что входит в цену иска

Гражданско-процессуальный Кодекс нашей страны определяет, как именно рассчитывается стоимость иска. Давайте далее в таблице изучим соответствия категорий рассматриваемых в суде дел и назначаемых во всех случаях ценах исковых заявлений.

Таблица 1. Формирование стоимости заявления, в зависимости от типа рассматриваемого вопроса

| Категория рассматриваемого дела | Как производится формирование стоимости |

|---|---|

| Судебное разбирательство, направленное на взыскание с ответчика определенной денежной величины по различным законным поводам. | Величина стоимости иска будет идентична объему денежных ресурсов, взыскиваемых с ответчика. |

| Производство по делу, основанием для начала которого стала инициация истребования имущественных объектов. | В данном случае стоимость «заявки» эквивалента величина, которая получится в результате проведения оценки истребуемого имущества. |

| Дела, направленные на взыскание алиментов со злостного неплательщика | В данном случае в заявлении указывается величина всех платежей, которые должны быть начислены на счет получателя денег за 12 месяцев. |

| Процессы, касающиеся не перечисления получателю выплат срочного характера. | Соразмерно пропущенному сроку данных выплат, который по закону не может превышать 3 лет. |

| Дела, рассматривающие вопрос, почему не были переданы получателю платежи бессрочного и пожизненного характера. | Так же, как и в предыдущем случае, оценивается совокупность платежей за определенный срок, при этом, компенсация возможна только за три года. |

| Процессы, в рамках которых обсуждается вопрос увеличения или уменьшения каких-либо платежей. | В данном случае стоимость иска будет определяться согласно сумма, составляющей разницу с перечисляемой поныне величиной, умноженной на срок до года. |

| Процедуры рассмотрения дел, целью инициации которых является прекращение каких-либо платежей. | Посредством сложения суммы оставшихся платежей на срок в 1 год. |

| По вопросам, которые касаются преждевременного окончания действия соглашения по имущественному найму. | Цена в данном случае определяется согласно полной величине перечислений оплаты за пользование имущественным объектом на срок действия ранее заключенного договора. |

| Судебные разбирательства, направленные на установление права собственности на недвижимость. | В этом случае приниматься за цену иска будет стоимость недвижимого имущества, которая не может быть ниже инвентаризационной оценки. При условии, что для недвижимости никакой оценки произведено не было, то тогда минимальная цена заявки будет определяться по договору об ее страховании. |

| Дела, в рамках которых рассматривается несколько исков. | В зависимости от индивидуальных характеристик каждого иска для всех случаев будут установлены определенные критерии. |

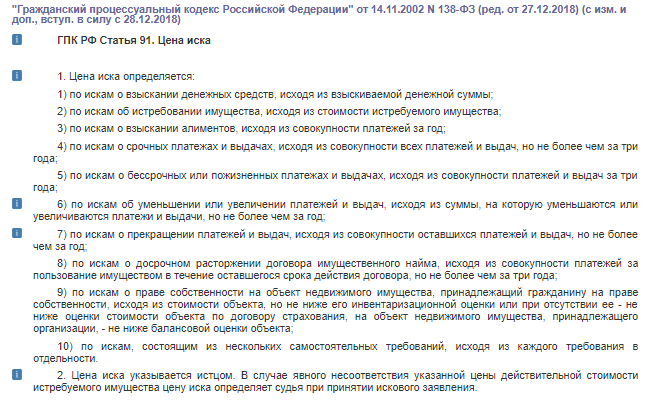

ГПК РФ Статья 91. Цена иска

Таким образом, изучив таблицу выше, можно сделать вывод, что установление стоимости искового требования будет окончательно зависеть от того, какова сущность предъявляемых заявителем исковых требований.

Именно содержание требований заявителя и определит возможную величину стоимости иска

Из чего состоит цена товара?

Вот те важные составляющие, которые необходимо учесть при грамотном ценообразовании:

Спрос

«Спрос рождает предложение» —это первое, что приходится выучить из вводного курса экономики. И это работает. Отсутствие спроса может стать серьезной проблемой, так как его формирование —дело очень кропотливое и затратное. Это хорошо демонстрирует ситуация, когда на рынок выводится новый продукт, аналогов которому еще нет.

«Спрос рождает предложение» —это первое, что приходится выучить из вводного курса экономики. И это работает. Отсутствие спроса может стать серьезной проблемой, так как его формирование —дело очень кропотливое и затратное. Это хорошо демонстрирует ситуация, когда на рынок выводится новый продукт, аналогов которому еще нет.

И тут уже стоит задача не просто выгодно продать его по хорошей цене, но, прежде всего, сформировать интерес у потребителя, объяснить, зачем это ему нужно.

В общем, спрос можно описатькак желание покупателя приобрести определенный объем товара или услуги за определенный денежный эквивалент. Здесь же стоит учитывать и ценовой сегмент. Потому как цена также может быть и отражением качества продукта.

А любой потребитель в рамках своих финансовых возможностей старается максимально удовлетворить свои потребности. Т.е. при прочих равных будет выбран более дешевый товар, но среди двух товаров по одинаковой цене, безусловно, будет выбран более качественный. Особо стоит подчеркнуть, что данный пункт определяет максимальную цену товара.

Издержки производства

Издержки производства — это себестоимость (а она включает в себя стоимость материалов, затраты на электроэнергию, коммунальные платежи, оплату работы сотрудникам), издержки по доставке, продвижению и реализации продукта. Этот пункт должен быть тщательно просчитан, т.к. определяет минимально возможную цену. Переступив этот порог, компания уходит в убыток.

Цены конкурентов

Как уже говорилось выше, среди двух аналогов, не уступающих друг другу по качеству, предпочтение будет отдано более дешевому. Поэтому в условиях высокой конкуренции сложно повышать цену.

Количество предложений на рынке

Конкуренция диктует свои правила. Поэтому нужно уметь объяснить покупателю, чем продукция выгодно отличается от аналогов.

В противном случае для привлечения внимания потенциальных клиентов цену придется снижать.

Количество товара у продавца

Штучный товар несет в себе все издержки по изготовлению. Отсюда и высокая минимальная стоимость товара. В случае, когда продукта много, все затраты на производство/транспортировку раскладывается на весь объем товара (соответственно он меньше на единицу товара/услуги). Что позволяет скорректировать цену в сторону уменьшения, при этом не теряя прибыль.

Покупательская способность

Например, по регионам. Так, любая компания будет проводить разную политику ценообразования в зависимости от региона реализации, где и уровень доходов населения будет разным. Также стоит выделить несколько видов в цепочке реализации, потому как чем дальше от начального пункта этой цепи — производителя, тем цена будет выше, пополняясь все новыми статьями расходов:

- Оптовая цена производителя имеет всего две статьи расходов:

- себестоимость производства и продажи,

- а также прибыль;

- Оптовая цена отпускная пополняется затратами на косвенные налоги, такие как НДС, акциз;

- Оптовая цена закупки плюс ко всему прочему включает в себя посредническую надбавку (прибыль, издержки, НДС);

- Розничная цена для конечного потребителя также включает торговую надбавку (прибыль, издержки, НДС).

Искусно лавируя между всеми этими элементами грамотного ценообразования, можно добиться привлекательного для всех сторон предложения.

Себестоимость: расчет методом многоуровневого распределения

Второй метод расчета себестоимости – метод многоуровневого распределения, суть которого заключается в учете прямых и косвенных затрат. При таком методе затраты обслуживающего подразделения (например, столовой на заводе) распределяются на производственные подразделения (например, цех), а затем затраты производственного подразделения перераспределяются на единицы товара/заказа.

Этот метод является более точным и сложным, но для управленческих целей расчет себестоимости можно произвести в системе 1С, для чего необходимы соответствующие настройки отчета. Грамотно настроить отчет под потребности компании и в дальнейшем доработать его в соответствии с происходящими в компании изменениями поможет специалист 1С.

Если анализ себестоимости показал, что этот показатель необходимо уменьшить, следует обратиться к наиболее действенным способам снижения себестоимости товаров (работ, услуг): увеличение производительности труда, минимизация затрат на энергоресурсы, автоматизация рабочих мест.

Штрафы для бизнеса могут вырасти в десятки раз

Учетная политика 2020: какие изменения нас ждут?