Зачем считать валовую прибыль

Содержание:

- Особенности терминологии

- Текущий налог на прибыль методом отсрочки

- Тезисно

- Рассчитаем прибыль по формуле

- Основные виды прибыли

- Функции прибыли предприятия

- Как рассчитываются показатели

- Валовая прибыль — это разница между выручкой и затратами

- 1 Издержки производства и прибыль

- Приведем пример

- Пример расчета

- Формула чистого дохода и примеры применения

- Формулировки понятия “прибыль”

- Пример расчета прибыли и рентабельности предприятия

- Что такое прибыль простыми словами

Особенности терминологии

Под бухгалтерскими затратами понимаются реально произведенные платежи, которые вносятся в документацию. Если из полученного дохода вычитаются бухгалтерские затраты, то это уже будет расчет бухгалтерской прибыли. Далее из нее требуется вычесть налоги и остальные обязательные платежи, что дает в результате чистую прибыль, а она служит в качестве резервного источника финансирования и учитывается налоговыми органами.

Если рассчитываются прибыли бухгалтерская и экономическая, то стоит знать, что в экономические затраты кроме бухгалтерских причисляются неявные или внутренние, то есть ресурсов, имеющихся в распоряжении предпринимателя. Оценка этих внутренних затрат производится в зависимости от возможностей альтернативного использования.

К примеру, предприниматель может использовать свой автомобиль в производственных целях. Экономисты убеждены в необходимости учета таких затрат, однако бухгалтерия не может этого сделать, так как нет факта оплаты от кого-то кому-то. Это никак не отражается в бухгалтерском учете. Со стороны экономистов может иметься мнение, что автомобиль мог бы использоваться иначе, к примеру, у предпринимателя есть возможность сдать его в аренду, за что он будет получать арендную плату. Поэтому экономистами недополученная арендная плата признается внутренними затратами.

Текущий налог на прибыль методом отсрочки

Текущий налог на прибыль, определяемый методом отсрочки (то есть по-старому) формируется на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода, постоянного налогового расхода или дохода (ПНР и ПНД), а также отложенного налогового актива и отложенного налогового обязательства (ОНА и ОНО). В этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги и обязательства отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99.

Не будем приводить громоздкую формулу. Все ясно по содержанию бухгалтерских проводок:

- Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет68 Кредит 77

отражено отложенное налоговое обязательство.

Тезисно

- Общая формула текущего налога на прибыль представляет собой произведение налоговой базы на ставку налога – 20% по двум видам бюджетов (федеральный и региональный).

- Налоговая база определяется разницей доходов и расходов организации, включаемых в расчет. Определять величину налога разрешено по данным налогового или бухгалтерского учета, по выбору.

- В первом случае определяют налоговую базу, руководствуясь статьями НК РФ, а затем умножают на ставку.

- Во втором случае рассчитывают условный расход (или доход) умножением бухгалтерской прибыли на ставку. Затем определяют расчетную разницу между постоянными налоговыми доходами и расходами, учитывают изменения ОНА и ОНО. К этим суммам также применяют ставку 20% и корректируют условный расход (доход) на полученные значения.

- Корректное ведение БУ и НУ должно дать одно и тот же результат при расчете текущего налога на прибыль в обоих случаях.

Рассчитаем прибыль по формуле

Бухприбыль является окончательным финансовым результатом за отчетный период — год (п. 79 приказа Минфина России № 34н от 29.07.1998). Общая формула бухприбыли такова:

где:

- Д — доход за период;

- Р — расход.

Для расчета используются только явные (прямые) издержки. При необходимости бухприбыль рассчитывают и за один календарный месяц или квартал, полугодие, 9 месяцев. Такое значение отражается в финансовой отчетности — в форме 2 «Отчет о финансовых результатах» (приказ Минфина России № 66н от 02.07.2010).

Значения показателей формулы есть в промежуточных и итоговых отчетах и в статьях баланса. Вот как определить бухгалтерскую прибыль:

- Открыть баланс.

- Найти необходимые значения в балансовых строках.

- Подставить цифры в формулу.

Расчет по результирующим показателям даст более точные значения прибыльности. По балансу бухгалтерская прибыль фирмы рассчитывается по формуле:

Основные виды прибыли

Общепринятым термином, который на сегодняшний день не имеет двояких трактовок, можно считать лишь бухгалтерскую прибыль. Так называется разница между совокупной выручкой от всех видов деятельности и документально подтвержденными расходами. Для целей управленческого учета часто используются и другие определения. Обычно прибыль классифицируется по следующим признакам.

По видам деятельности

- Операционная — это чистая выгода от продажи продукции или оказания услуг, то есть она характеризует эффективность основной деятельности.

- Финансовая — это положительный денежный поток, который формируется вследствие грамотного взаимодействия с источниками финансирования деятельности фирмы, например, прибыль от перекредитования по более низкой ставке в другом банке.

- Инвестиционная — это доход от вложений в ценные бумаги, производные инструменты (например, фьючерсы), выдачи займов, участия в уставном капитале других организаций (дивиденды), выгода от реализации изношенных основных средств и так далее.

По источникам поступления

- От деятельности по выбранным ОКВЭД — такая прибыль отражает результат по операциям, которые предприятие указывает в качестве основных.

- Внереализационная — эпизодические доходы, не связанные напрямую с основной специализацией. В качестве примера здесь можно привести выгоду от реализации лишней спецодежды.

С поправкой на инфляцию

- Номинальная — фактический показатель, отраженный в отчетности.

- Реальная — номинальная прибыль, уменьшенная на инфляционные потери в соответствующем периоде.

С точки зрения налогового законодательства

- Налогооблагаемая — под эту категорию попадают практически все выгоды, как прямые, так и косвенные.

- Не облагаемая налогами — это исключительный случай, такая прибыль обычно формируется в регионах, где действуют специальные режимы и льготы для определенных направлений деятельности.

По способу расчета

- Валовая — разница между выручкой и себестоимостью товаров, продукции или услуг.

- Чистая — валовая прибыль минус операционные расходы и налоги/сборы.

- Маржинальная — выручка от конкретного направления минус переменные затраты, необходимые для осуществления этого вида деятельности.

Рассмотрим разницу между валовой и маржинальной прибылью на упрощенном примере из сферы торговли. Предположим, магазин имеет два отдела со следующими операционными показателями (табл.1).

Таблица 1. Пример данных по торговым отделам

| Отдел А | Отдел Б | |

| Выручка (В) | 5 млн. | 4 млн. |

| Себестоимость товаров (С) | 3,5 млн. | 2 млн. |

| Зарплата продавцов (З) | 0,5 млн. | 0,5 млн. |

Необходимо определить:

- Валовую прибыль (ВП) общую.

- Маржинальную прибыль (МП).

Первый показатель можно посчитать по формуле:

ВПобщ= ВА+ ВБ — СА — СБ= 5 + 4 — 3,5 — 2 = 3,5 млн.

Маржинальная прибыль считается отдельно по каждому направлению и учитывает прочие переменные расходы, к которым в том числе относится и зарплата:

МПА = ВА — СА — ЗА = 5 — 3,5 — 0,5 = 1 млн.

МПБ= ВБ — СБ — ЗА = 4 — 2 -0,5 = 1,5 млн.

Таким образом, в данном случае маржинальность товара Б выше, а это значит, что магазин получит больше прибыли, если сделает акцент в рекламной кампании именно на данное направление.

По времени аккумуляции

- Прошлых периодов — результат, полученный в прошлом.

- Текущая — прибыль за отчетный период.

- Плановая — ориентировочная выгода, которую намерено извлечь предприятие, если внешние факторы не изменятся.

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Как отобразить валовую прибыль в бухгалтерской отчетности, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

1 Издержки производства и прибыль

Производство и сбыт любого товара требуют определенных издержек – на сырье, топливо, энергию, рабочую силу; на покрытие транспортных, трансакционных и других затрат. Все расходы фирмы на приобретение необходимых ей материалов и услуг представляют собой издержки производства.

Экономисты различают явные и неявные издержки (рисунок 1).

Явные издержки (или внешние) – это денежные выплаты за ресурсы, полученные со стороны (оплата труда наемных работников, поставок сырья, материалов, транспортных, ремонтных, финансовых, юридических и других услуг). Именно эти издержки учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками .

Неявные издержки (или внутренние) – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вменённые (или альтернативные) издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Рисунок 1. Деление издержек на явные и неявные

Сумму явных и неявных издержек производства экономисты называют экономическими издержками

При этом учет скрытых (вменённых) и экономических (полных) издержек имеет важное практическое значение. Он позволяет точнее оценивать и сравнивать эффективность различных решений

Так же существуют и другие виды издержек:

Постоянные издержки совершенно не зависят от размеров производства. Их величина неизменна, ибо они связанны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. Подобные расходы называются косвенными или накладными.

Переменные издержки непосредственно зависят от количества произведенной продукции, потому что они складываются из затрат на сырье, материалы, трудовые и другие расходные ресурсы производства.

Общие издержки – представляют сумму постоянных и переменных затрат, то есть это совокупные (валовые) издержки на производство определенного объема продукции.

Средние издержки находятся путем деления общих издержек на количество выпущенных единиц продукции. Они наглядно отражают динамику (снижение или рост) затрат по мере изменения объема производства: если средние издержки с увеличением объема продукции снижаются, значит, эффективность растет, и наоборот.

Предельные издержки – это дополнительные затраты на производство каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу .

Сопоставление общего дохода с внешними и внутренними издержками производства позволяет дать определение прибыли и ее форм.

Прибыль – превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг .

Различают следующие виды прибыли:

— бухгалтерскую – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

— экономическую (чистую) – то, что остается после вычитания из общего дохода фирмы всех издержек;

— балансовую – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Помимо этого исследователи выделяют такое понятие, как валовая прибыль, нормальная (необходимый минимальный доход), предельная и максимальная прибыль.

На основе различных видов прибыли рассчитываются показатели, позволяющие сделать анализ деловой активности предприятия, приводящей к росту прибыли. В зависимости от целей анализа определяют коэффициент рентабельности, рентабельность реализации, доходность собственного капитала, рентабельность продукции и другие характеристики.

В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются:

- распределительную — получение прибыли позволяет создавать на предприятии различные фонды денежных средств,

- стимулирующую — стремление получить максимально возможную прибыль заставляет снижать издержки производства, внедрять в производство достижения научно-технического прогресса .

Приведем пример

Финансовые итоги 2021 года для организации: доходы — 15 000 000,00 рублей, расходы — 10 000 000,00 рублей. По правилам, при расчете бухгалтерской прибыли учитываются только явные затраты. Статьи таких издержек представлены в таблице:

| Статья расходов | Сумма, руб. |

| Заработная плата | 3 500 000,00 |

| Налоги | 2 500 000,00 |

| Коммунальные платежи | 500 000,00 |

| Расходы на обслуживание здания | 1 500 000,00 |

| Прочие издержки | 2 000 000,00 |

| Итого | 10 000 000,00 |

Рассчитаем прибыльность за 2021 год. БП = 15 000 000,00 — 10 000 000,00 рублей = 5 000 000,00 рублей. Это положительная величина, что означает эффективность производства и продуктивность финансово-хозяйственной деятельности.

Пример расчета

Фермер, выращивающий кукурузу и реализующий ее оптовикам, имеет годовой доход 2200000 рублей. Явные издержки (платежи за аренду сельскохозяйственного оборудования, земли, расходы на топливо и пр.) за тот же период составили 1000000 рублей. У фермера есть альтернатива — работать на рынке, продавая чужую сельскохозяйственную продукцию. В этом случае он получал бы фиксированную заработную плату 90000 рублей в месяц.

Исходя из вышеприведенных данных получается, что экономическая прибыль фермерского хозяйства составляет 2200000 — 1000000 — 12×90000 = 120000 рублей, нормальная прибыль — 1080000 рублей, а бухгалтерская прибыль — 1200000 рублей. Учитывая, что для фермера обе работы являются равноценными, оптимальные решением будет продолжение ведения собственного бизнеса.

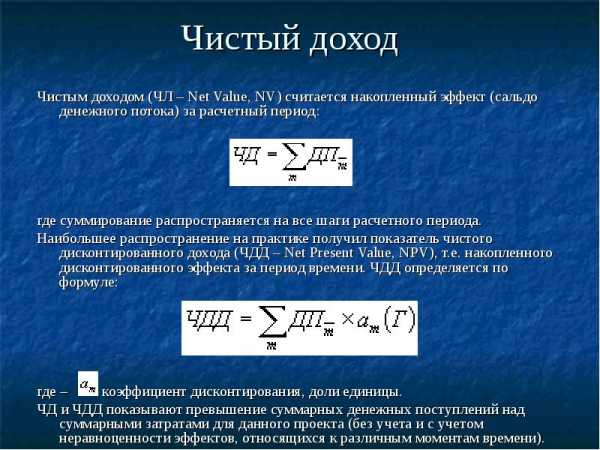

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Формулировки понятия “прибыль”

Впервые понятие прибыли было сформулировано представителями классической экономической школы. В частности:

- Адам Смит понимал под этим термином часть стоимости товара, которая не направляется на оплату труда рабочих.

- Джон Кларк, основоположник “теории производительности капитала”, считал прибыль ничем иным, как заработной платой предпринимателя.

- Карл Маркс в рамках своей концепции обозначил прибыль как форму добавочной стоимости, которая создается в процессе эксплуатации труда, но не включается в заработную плату рабочих.

Современные экономисты рассматривают прибыль предприятия преимущественно как итоговый результат предпринимательской деятельности в денежном выражении.

Пример расчета прибыли и рентабельности предприятия

Чтобы получить представление о том, как производится расчет прибыли предприятия, возьмем пример компании «Бета».

Компания получила заказ на производство 10 000 дополнительных единиц товара. По условию задачи необходимо вычислить, какую минимальную стоимость нужно установить, чтобы прирост прибыли составил 20 000 рублей. При этом текущий объем продаж составляет 50 000 ед. × 25 руб.

Расчет прибыли предприятия (таблица от компании «Бета»):

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

50 000 |

60 000 |

|

Реализация |

1 250 000 |

1 372 400 |

|

Прямые материалы |

120 000 |

144 000 |

|

Прямой труд |

200 000 |

248 000 |

|

Непостоянные накладные затраты (30 % от прямого труда) |

60 000 |

74 400 |

|

Постоянные накладные затраты |

100 000 |

108 000 |

|

Всего (расходы) |

480 000 |

574 400 |

|

Расходы реализации и администрирования (всего): |

90 000 |

98 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

60 000 |

68 000 |

|

Постоянные |

30 000 |

30 000 |

|

Чистая прибыль |

680 000 |

700 000 |

Поскольку заказ на производство является дополнительным, то подразумевается, что договор уже был заключен. Поэтому затраты остаются практически без изменений, кроме того, что:

- покупатель оплачивает затраты на транспорт;

- на четверть вырастет количество прямых затрат, чтобы провести обработку товара;

- единичное использование специальной оснастки для заказа, которое обойдется в дополнительные 8 000 рублей.

Предварительные вычисления:

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (120 000/50 000) |

2,4 |

|

Прямой труд (200 000/50 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Прогнозный отчет о прибылях и убытках выглядит следующим образом:

- Прямые материалы = (2,4 × 60 000) = 144 000.

- Прямой труд = 200 000 + (10 000 × (4,0 × 1,2)) = 248 000.

- Переменные накладные расходы = (248 000 × 0,3) = 74 400.

- Постоянные накладные расходы = (100 000 + 8 000) = 108 000.

- Переменные торговые расходы = 60 000 + (10 000 × (1,2 – 0,4)) = 68 000.

- Чистая прибыль = (680 000 + 20 000) = 700 000.

Рассчитываем цену по договору на 10 000 дополнительных единиц: 122 400 руб. (1 372 400 — 1 250 000)

Цена за единицу продукта = (1 372 400 — 1 250 000): 10 000 = 12,24 руб.

Таким образом, текущая цена составляет 25 рублей, рассчитана договорная цена, которая ниже. Что касается постоянных затрат, то текущие и прогнозные – равны (с учетом дополнительных расходов в размере 8 000 руб. на оснастку).

Что такое прибыль простыми словами

Прибыль (Profit) — это деньги, которые остаются у компании за вычетом всех расходов по результатам отчётного периода. Одна из мер для изменения богатства как отдельного человека, так и компаний.Прибыль является главным показателем работы бизнеса. Если бизнес не генерирует положительный денежный поток, то возможно его стоит закрыть или оптимизировать процессы.

Компания может распоряжаться прибылью на своё усмотрение. Например, реинвестировать, выплатить дивиденды, купить ценные бумаги и прочее.

Прибыль = Доход — Расход

Где:

- Доход включает выручки от продаж, штрафы, компенсации, процентные доходы, полученные дивиденды, доходы от продажи имущества или активов;

- Расход включает затраты на себестоимость, аренду, налоги, зарплата, амортизацию и прочее;

Убыток — отрицательное значение прибыли.

Никакой бизнес не может выжить без эффективного финансового менеджмента.

Увеличение первоначальной суммы денег называют прибылью. Является первейшей финансовой целью большинства предприятий.