Способы пополнения расчётного счёта ип и ооо

Содержание:

- Внесение собственных средств ИП на счет: проводки

- Размер уставного капитала

- Займ

- Вклад в имущество организации

- Пример проводок по беспроцентному займу

- Как вносить деньги на расчетный счет

- Проводки по бухучету

- Особенности безвозмездного взноса

- Алгоритм пополнения расчетного счета

- Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

- Займы от учредителя — проводки в 1С 8.3

- Ошибки при оплате уставного капитала

- Уменьшение УК

- Как внести уставной капитал на расчетный счет

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Займ

Если сумма для внесения наличных велика, то мы советуем сделать займ от учредителя.

Возможно оформить займ с дивидендами или без. Первый вариант предполагает, что вы можете получить проценты. Беспроцентный займ не увеличивает расходы компании.

Налоги: деньги, которые внесены на счет по договорам займа, не отражены в составе дохода.

Оформление: договор займа.

Бухгалтерское оформление: Дебет 51 Кредит 66 — получен кратковременный займ сроком до одного года.

Дебет 51 Кредит 67 — получен долгосрочный займ сроком более одного года.

Минус операции: договор займа необходимо обеспечивать. Придется смотреть за просрочкой и считать проценты. По счету 66 (краткосрочные займы) или 67 (долгосрочные займы) в балансе отражается остаток.

Вклад в имущество организации

Еще одним способом пополнения оборотных средств организации является внесение учредителем вклада в ее имущество. Внесение вклада в имущество общества не влечет за собой увеличения уставного капитала, а также не приводит к изменению номинальной стоимости долей участников общества с ограниченной ответственностью в уставном капитале / не изменяет номинальную стоимость акций.

Получение в качестве вклада в имущество общества денежных средств, иного имущества, имущественных или неимущественных прав в размере их денежной оценки не образует облагаемого налогом на прибыль дохода (подп. 3.7 п. 1 ст. 251 НК РФ, письмо Минфина России от 27.01.2021 № 03-03-06/1/4651). При этом обязательным условием такого освобождения от налогообложения является осуществление вклада в имущество в соответствии с нормами гражданского законодательства.

Порядок внесения вклада в имущество регулируется положениями п. 1 ст. 66.1 ГК РФ, а также ст. 32.2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — закон об АО) и ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО).

Обязанность участников общества с ограниченной ответственностью вносить вклады в имущество должна быть установлена уставом общества. Внесение вкладов производится на основании решения общего собрания участников. При этом вклады в имущество вносятся всеми участниками ООО пропорционально их долям в уставном капитале (уставом может быть определен иной порядок) (пп. 1 — 2 ст. 27 Закона об ООО). По общему правилу, вклады в имущество общества вносятся деньгами, иной порядок может быть предусмотрен уставом общества или решением общего собрания участников (п. 3 ст. 27 Закона об ООО, п. 1 ст. 66.1 Гражданского кодекса РФ).

Вклад в имущество акционерного общества вносится акционерами в добровольном порядке в любое время на основании договора, заключенного с акционерным обществом, утвержденного уполномоченным органом общества (п. 1 ст. 32.2 Закона об АО).

Отметим также, что гражданским законодательством установлены ограничения по виду имущества, имущественных прав, которые могут быть внесены в качестве вклада в имущество общества. Статья 66.1 ГК РФ содержит исчерпывающий перечень форм вклада: денежные средства, вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственные и муниципальные облигации, а также подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам. Таким образом, объекты, которые в данном перечне отсутствуют (например, право требования долга) не могут быть внесены в качестве вклада в имущество общества.

Если организация получила безвозмездно имущество, имущественные права без соблюдения указанных норм (к примеру, при отсутствии соответствующей обязанности в уставе общества), такая передача не признается вкладом в имущество. Поэтому полученная безвозмездная помощь может быть освобождена от налога на прибыль только при соблюдении пп.11 п.1 ст.251 НК РФ (как при оказании «простой помощи»-о ней мы писали выше). В противном случае полученное имущество, имущественные права организация должна будет учесть в составе внереализационных доходов на основании подп. 8 ст. 250 НК РФ.

Кира ТрунтаеваВедущий юрист налоговой практики, специалист по налоговому консультированию

Пример проводок по беспроцентному займу

Для примера можно рассмотреть случай предоставления денежных средств в долг в размере 180 тыс. руб. единственным учредителем фирме на период 9 месяцев под 1,5 %.

Проводки по беспроцентному займу от учредителя будут иметь следующий вид (таблица 2).

| Дт | Кт | Операция | Сумма проводки | Обосновывающий документ |

| 51 | 66 | получение денег от учредителя | 180 000 руб. | банковская выписка |

| 91,1 | 66 (проценты) | начисление процентов за пользование заемными денежными средствами | 2 700 руб. | справка бухгалтерии |

| 66 | 51 | денежные средства возвращены учредителю | 180 000 руб. | исходящее платежное поручение |

| 66 | 51 | перечисление процентов на счет учредителя | 2 700 руб. | исходящее платежное поручение |

Если денежные средства в долг предоставляются хозяйствующим субъектом учредителю, то процедура оформляется следующими проводками (таблица 3).

| Дт | Кт | Операция |

| 76/73 | 50/51 | С полученной суммы займополучатель должен уплатить НДФЛ, но за счет отсутствия процентов учредитель сможет сэкономить определенную сумму денег. |

| 58/73 | 50/51 | Если условиями договора предусмотрено начисление процентов по займу. |

| 58/73 | 01/41 и прочее | Если заем был имущественного характера. |

| 76 (либо 58, 73) | 91,1 | Начисление процентов по займу. |

Как вносить деньги на расчетный счет

В ООО нельзя перечислить деньги на расчетный счет без законной причины. С обналичиванием то же самое — деньги просто так не снимешь. Их можно «обналить», но это незаконно.

#1. Пополнение уставного капитала

Согласно федеральному закону «Об обществах с ограниченной ответственность», статье 19 «Увеличение уставного капитала общества», учредители вправе увеличить уставной капитал дополнительными вкладами.

Для этого собирают собрание совладельцев, и дальше:

1. Решают на какую сумму изменится УК.

2. Заносят в устав компании поправки.

3. Устав отправляют в налоговую инспекцию для сверки. За это взимается государственная пошлина.

#2. Займ

Учредитель общества вправе выдать займ своей компании на процентной или безвозмездной основе. С обществом составляется договором займа, в котором на необязательной основе прописываются:

- сроки займа,

- начисляемый процент,

- время выплат кредитных средств — раз в месяц, неделю или год.

Согласно пункту 1 статьи 809 ГК РФ «Проценты по договору займа», если в договоре не прописано время возврата займа, проценты по нему выплачиваются ежемесячно до дня полного погашения задолженности.

Обязательно прописывайте в договоре процентную ставку, иначе она будет определяется на период выдачи займа.

Зачем давать взаймы и нюансы

Договор займа оформляют, когда учредитель планирует вернуть свои деньги. Обычно выбирают беспроцентный займ, потому что он проще в обслуживании. По нему не начисляются проценты и компания не платит НДФЛ.

Процентный займ сложнее в обслуживании, потому что на выплаченные проценты начисляется НДФЛ. Поступившие по договорам займа деньги не облагаются налогом, но их все равно надо вернуть учредителю.

#3. Договор дарения

Согласно статье 572 ГК РФ, по договору дарения учредитель может «подарить» деньги компании. Нужен только один документ — решение учредителя о предоставлении финансовой помощи.

Сумма «дарения» не входит в налогооблагаемую базу, если доля в фирме дарителя-учредителя превышает 50% — по информации из статьи 251 НК РФ.. Чтобы избежать уплаты обязательных сборов, ссылайтесь на помощь компании в материальном плане.

#4. Оборотные средства

Совладелец компании может предоставить безвозмездную финансовую помощь на пополнение оборотных средств. Фактически, учредитель «дарит» свои деньги компании, потому что их нельзя вернуть.

Как в случае с договором дарения, здесь действует статья 251 НК РФ. Согласно которой, если учредитель владеет 50% компании и выше, «подаренные» деньги не облагаются налогом.

#5. Убытки

Отраженные в балансовом отчете убытки можно покрыть финансовой помощью на безвозмездной основе. Учредитель вносит на расчетный счет общества ровно столько, сколько компания обязана заплатить по обязательствам.

Цель перевода — «покрытие убытков». В дальнейшем деньги вернуть обратно нельзя, потому что это безвозмездная помощь. Статья 251 НК РФ котируется и в этом случае.

#7. Имущество

По информации из Федерального закона «Об обществах с ограниченной ответственностью», статьи 27 «Вклады в имущество общества», участники общества могут вносить вклады в имущество организации. Решение принимают на учредительном собрании по итогам голосования. Это безвозмездная помощь, поэтому деньги вернуть нельзя.

Это безвозмездная помощь, поэтому деньги вернуть нельзя. В конце собрания оформляется протокол, который заверяется у нотариуса и подписывается всеми совладельцами общества.

#8. По договору

Владелец компании может составить договор со своей фирмой на оказания услуг, поставки товара и так далее. Он, как физическое лицо или индивидуальный предприниматель, переводит деньги на расчетный счет фирмы через платежное поручение.

Можно наличными, если сумма не превышает 100 тыс. ₽ — согласно Чтобы у налоговой не возникало вопросов, сохраняйте договор оказания услуг — это обоснование для перевода денежных средств.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

Деньги для любых целей можно зачислять в течение всего отчетного периода

Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л

В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Особенности безвозмездного взноса

Безвозмездная передача средств может происходить на основании следующих договоров:

- договор финансирования;

- решение-соглашение о финансовой помощи со стороны учредителей;

- договор о предоставлении финансовой помощи. Данный способ выгодно использовать только, если часть учредителя составляет не менее ½ от уставного капитала. В противном случае придется платить налог в установленном законодательством размере.

Перечисление денег при безвозмездном взносе расценивается исключительно как материальная помощь, соответственно, обязательств по возврату средств у предприятия-получателя не возникает.

Алгоритм пополнения расчетного счета

Мы уже сказали выше, есть несколько приемов. Технически это совсем несложная процедура.

- Учредитель должен дать распоряжение, где будут указаны реквизиты платежа. Также в обязательном порядке нужно указать название и ИНН юридического лица, номер расчетного счета, название и БИК банка, в котором обслуживается получатель.

- Банк выполняет перевод платежа.

- Через пару дней банк сообщает о том, что счет был пополнен.

Внесение денег учредителем

Основным отличием расчетного счета физического лица от расчетного счета ООО является то, что учредитель (директор и др.) не имеет возможности просто так пополнить расчетный счет деньгами. Нужны четкие обоснования.

Для пополнения расчетного счета нужно правильно прописать операцию в бухгалтерском учете. Есть всего пять способов это сделать:

- Материальная поддержка или дар.

- Вложение средств в собственность компании.

- Оплата товаров, работ или услуг фирмы.

- Займ.

- Оплата доли в уставном капитале.

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

Займы от учредителя — проводки в 1С 8.3

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

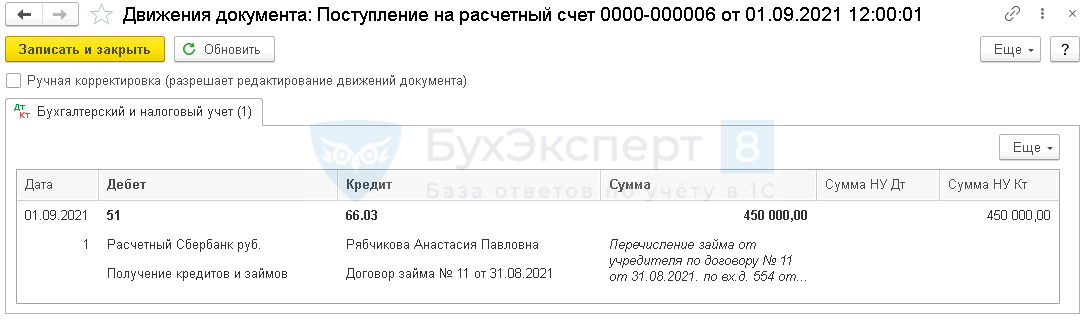

| 01 сентября | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | ||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

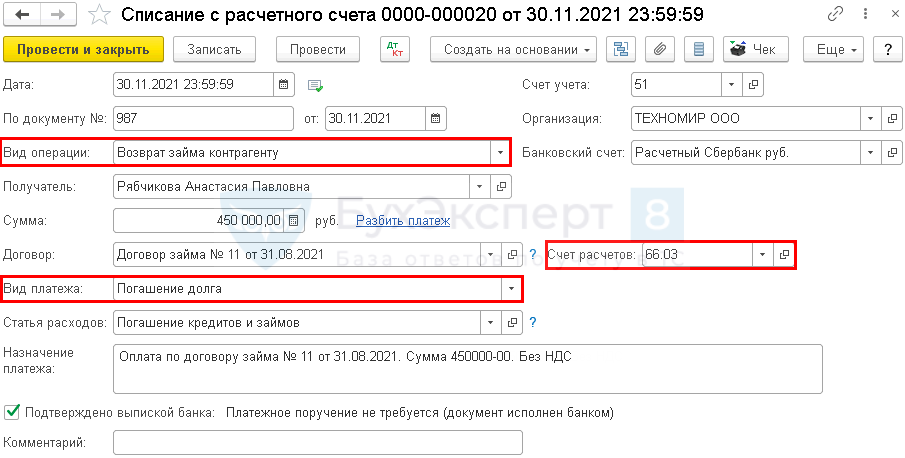

| 30 ноября | 66.03 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | ||

| 30 ноября | 66.04 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

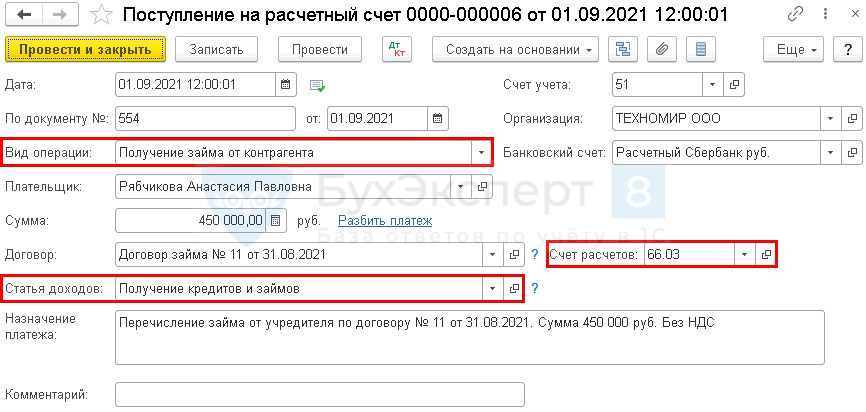

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента (Банк — Банковские выписки).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

Особенности заполнения документа:

Вид платежа — при перечислении основной задолженности укажите Погашение долга, тогда Статья расходов автоматически заполнится.

Ошибки при оплате уставного капитала

Обязанность учредителей по оплате уставного капитала предусмотрена п. 1 ст. 9 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон № 14-ФЗ).

Большинство ошибок при оплате уставного капитала общества связаны с неправильным оформлением документов участниками. К таким ошибкам можно отнести:

- неоформление первичного документа о внесении денег при оплате не через банк (см. постановление ФАС СЗО от 15.02.2013 № Ф07-8829/12);

- отсутствие документального оформления возложения обязанности по оплате доли на третье лицо.

Например, по одному из дел предметом рассмотрения была следующая ситуация. Один из учредителей передал деньги в оплату уставного капитала другому учредителю, последний внес полную стоимость уставного капитала в кассу организации. В последующем часть суммы была возвращена ему организацией как уплаченная ошибочно. На момент рассмотрения спора о признании недействительной продажи доли обществом третьему лицу у учредителя, передавшего деньги другому учредителю, документы, подтверждающие внесение денег в оплату доли, отсутствовали.

Вместе с тем отсутствие оплаты доли уставного капитала приводит к утрате статуса участника ООО, т. к. неоплаченная доля переходит к обществу (п. 3 ст. 16 закона № 14-ФЗ).

По данному делу суд принял во внимание положения договора об учреждении, в котором было указано, что доли оплачены на момент учреждения, срок для оплаты долей установлен не был. Право на долю было признано за учредителем (постановление 19-го ААС от 24.02.2015 № 19АП-5679/13).

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Как внести уставной капитал на расчетный счет

С 2014 года оплата уставного капитала производится в срок не позднее четырех месяцев после регистрации ООО. До этого действовал другой порядок взноса уставного капитала на расчетный счет:

- До регистрации общества открыть накопительный расчетный счет;

- Внести на этот расчетный счет не менее 50% уставного капитала;

- Оставшуюся часть УК доплатить в течение года после регистрации организации.

Сейчас регистрация ООО возможна без предварительного открытия расчетного счета, тем не менее, мы не рекомендуем учредителям затягивать с обращением в банк. Дело в том, что уплата организацией налогов и других платежей в бюджет возможна только безналичным путем, поэтому, рано или поздно, открыть счет в банке придется. Перед тем, как открыть в банке расчетный счет, рекомендуем нашим пользователям получить бесплатную консультацию банковских специалистов, что позволит сделать это на самых выгодных условиях.

Внесенными учредителями в счет уставного капитала денежными средствами (наличными или безналичными) организация может распоряжаться на свое усмотрение: закупать товары или оборудование, оплачивать аренду офиса или производственных помещений, выплачивать зарплату и т.д. В процессе деятельности общества уставный капитал ООО может быть увеличен или уменьшен, но он не может становиться меньше минимального размера, установленного законом, т.е. 10 000 рублей.

Внесение денежных средств на расчетный счет общества в качестве оплаты уставного капитала оформляется по каждому учредителю отдельно, в пределах его доли в ООО. Если учредитель своевременно не оплатил свою долю или оплатил ее не в полном размере, то она переходит к обществу и распределяется между другими участниками. За нарушение учредителями сроков внесения УК в договоре об учреждении может предусмотрена ответственность (штраф или пеня).

Что касается административных штрафов в отношении самого ООО за нарушение 4-х месячного срока внесения уставного капитала, то они законом не предусмотрены, однако, в таких случаях общество может быть принудительно ликвидировано.