Инвестирование для начинающих: как научиться грамотно инвестировать деньги

Содержание:

- Инвестиции и бизнес

- Как платить налог на доходы

- Откройте депозит с процентной ставкой 8-9%

- Первые инвестиции: с чего начать?

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли “Инвестиции”

- Совет 4. Не плати налоги, если можешь

- Лучшие книги по инвестированию для начинающих: топ-7

- Диверсифицируйте

- Для начинающих

- Как заработать на инвестициях и сколько можно заработать?

- Мониторим состояние

- Базовые термины инвестирования

- Сколько можно заработать?

- Как инвестировать в облигации для начинающих?

- Меняем людей вокруг

- Где начинать инвестировать?

Инвестиции и бизнес

№ 1. «Богатый папа, бедный папа» – Роберт Кийосаки

(Личные финансы, история успеха)

Об авторе: Роберт Кийосаки – американский предприниматель, инвестор, писатель и оратор-мотиватор. Автор ряда книг по инвестированию.

Отзыв о книге:

«Богатый папа, бедный папа» – это книга, которая открыла глаза тысячам людей на их финансовые проблемы.

Все, чему учил его богатый отец на протяжении 30 лет, Кийосаки изложил в книге в форме шести уроков, цель которых – помочь читателям стать богаче.

Кийосаки разрушает миф о том, что необходимо иметь много денег, чтобы быть богатым. На самом деле богатыми считается тот, у кого много активов. Также из этой книги я понял, в чем разница между работой ради денег и тем, когда деньги работают на тебя.

Цитата:

«Бедный отец говорил: «Я небогат, потому что у меня есть вы, дети». Богатый отец считал: «Я должен быть богатым, потому что у меня есть вы, дети».

№ 2. «Манифест инвестора» – Уильям Бернстайн

(Банковское дело, трейдинг)

Об авторе: Уильям Бернстайн – американский финансовый теоретик и невролог. Его работы посвящены современной портфельной теории, было опубликовано несколько книг для индивидуальных инвесторов, управляющих своими портфелями.

Отзыв:

«Манифест инвестора» – это незаменимое руководство для начинающих, а также опытных инвесторов. Ведь, чтобы понять ее, нужно обладать хоть какими-то знаниями в этой сфере.

Кстати об авторе. В книге он дает отличные жизненные советы и раскрывает уловки профессиональных финансистов.

Читая текст, у тебя не поворачивается язык сказать, что это профессиональный инвестор. Наоборот складывается такое чувство, что ты держишь в руках книгу квалифицированного психолога.

Цитата:

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции, и ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок, способный эти эмоции обуздать».

Об авторе: Карл Ричардс – финансовый консультант с многолетним опытом, основатель собственного агентства по управлению капиталом. Он умеет говорить просто о сложном: объяснять финансовые понятия буквально «на пальцах».

Отзыв о книге:

«Психология инвестора» – это отличная книга для тех, кому плохо удается оценивать риски. Она не столько про то, как правильно инвестировать, чем про то, какими методами лучше пользоваться в различных ситуациях.

Карл Ричардс рассказывает о том, как правильно принимать инвестиционные решения, когда слишком велик соблазн получить высокий доход. Некоторые из его советов уберегли лично меня от принятия ошибочных решений.

Цитата:

«Кто не помнит своего прошлого, обречен пережить его вновь».

Об авторах: Кьелл Нордстрем – шведский консультант и эксперт, доктор наук, сотрудник Института международного бизнеса при Стокгольмской школе экономики.

Йонас Риддерстрале – автор книг о глобальных инновациях, доктор философии, советник, консультант, бизнес-преподаватель европейской школы, имеет степень МВА.

Отзыв о книге:

Нордстрем и Риддерстрале настойчиво утверждает нам, чтобы преуспеть в мире бизнеса, нужно быть энергичнее, целеустремленнее и умнее других. В общем, нужно быть лучшим.

Книга «Бизнес в стиле фанк» – это набор фактов, явлений и фишек, которые помогают оставаться на плаву по пути к успеху в бизнесе. Прочитав эту книгу, вы получите возможность посмотреть на события, происходящие в сфере бизнеса чужими глазами.

Цитата:

«Если бы не те безумцы, которые однажды попытались сделать что-то невозможное, мы бы до сих пор жили в пещерах».

Отзыв о книге:

Книга содержит максимум полезной информации. Чтобы подготовить читателя к работе на бирже, автор делает акцент на самых распространенных ошибках и проблемах, которые возникают у новичков.

Доступным языком он описывает различные стратегии торговли. Как они работают, а также, при каких условиях и потребностях могут использоваться?

Цитата:

«Продажа опциона выгодна тогда, когда полученная за него сумма больше стоимости при экспирации».

Как платить налог на доходы

Общая схема самостоятельной уплаты НДФЛ одинаковая для всех видов дохода. Необходимо подать декларацию 3-НДФЛ до 30 апреля года, следующего за отчетным, и заплатить налог до 15 июля того же года. Удобнее это сделать через личный кабинет на сайте nalog.ru. Заполнить декларацию можно:

- онлайн в личном кабинете налогоплательщика;

- офлайн в программе “Декларация”, которую можно скачать на сайте за соответствующий год.

Я предпочитаю второй способ. Скачиваю на компьютер программу и спокойно заполняю формы, которые можно сохранить и вернуться к заполнению через несколько дней.

Декларация 3-НДФЛ подается одна сразу на все варианты получения доходов. Если нашли ошибку, а документы уже отправлены, можно подать уточняющую декларацию, где отразить только скорректированные данные.

На примере программы “Декларация” покажу, как заполнять декларацию по разным видам доходов.

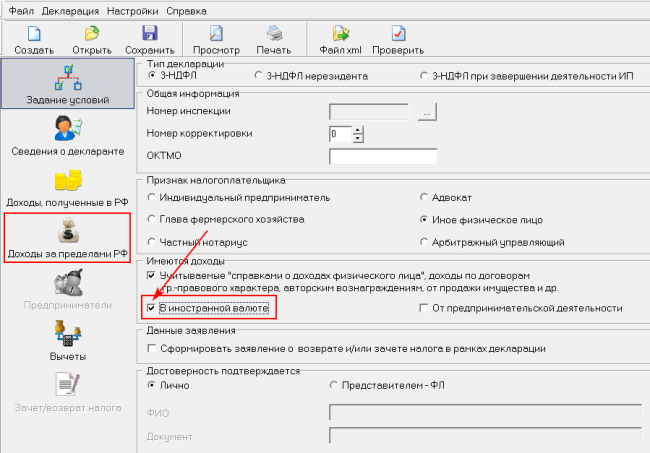

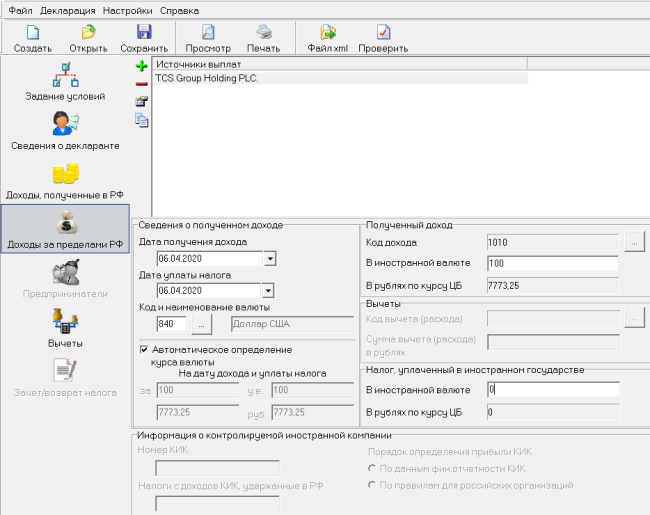

По дивидендам

Нас интересует вкладка “Доходы за пределами РФ”. При первом входе в программу она неактивна. Чтобы ее активировать, надо поставить галочку в строке “Имеются доходы в иностранной валюте”.

Заполняем поля:

Источник выплат. Эмитент вашей ценной бумаги. Я сделала на примере TCS Group Holding PLC.

Код страны. Выбираем из выпадающего списка. У TCS Group Holding PLC это Кипр, код 196.

Дата получения дохода. Из отчета брокера.

Дата уплаты налога. Из отчета брокера или любого другого подтверждающего документа.

Код и наименование валюты. Выбираем из выпадающего списка. В моем случае это 840 и доллар США.

Код дохода. Выбираем из выпадающего списка. У дивидендов это 1010.

Указываем сумму полученного дохода

Обратите внимание, что сумма должна быть до начисления налога иностранным государством. Я возьму условные 100 $.

Ставим галочку в строке “Автоматическое определение курса валюты”.

Указываем удержанный в иностранном государстве налог

В моем случае это 0, потому что на Кипре ставка налога на дивиденды равна 0 %.

Далее необходимо сформировать файл XML и сохранить себе на компьютер. Именно этот файл надо приложить в личном кабинете, когда будете формировать комплект документов. Кроме декларации 3-НДФЛ понадобятся и другие подтверждающие документы. Это могут быть:

- договор на брокерское обслуживание;

- брокерский отчет или любой другой документ, в котором будет информация о поступлении дивидендов на счет;

- любой документ со сведениями об удержанном налоге за рубежом.

В статье 232 Налогового кодекса РФ (п. 3) перечислено, что должно отражаться в подтверждающих документах: вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве.

Если каких-то сведений нет, то налоговая имеет полное право не принять представленный документ. Если документ выдан на иностранном языке, то необходим нотариально заверенный перевод на русский язык.

По продаже валюты

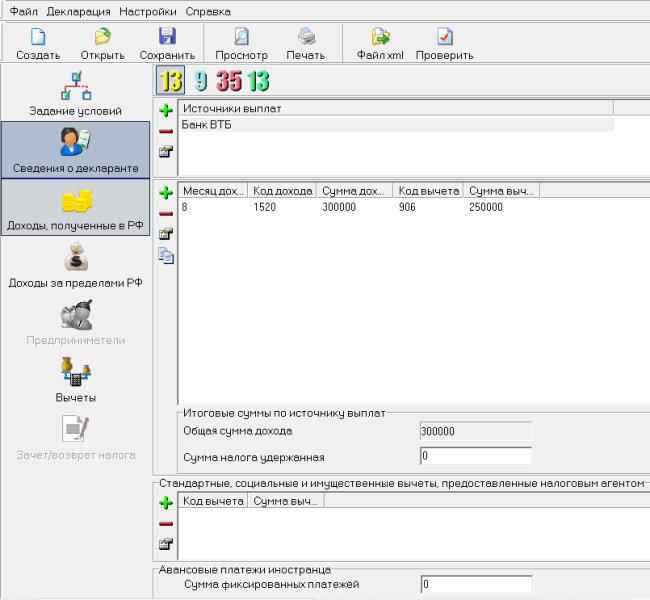

Для декларирования дохода от продажи валюты нужна вкладка “Доходы, полученные в РФ”. Заполняем поля:

- Источник выплат – брокер. Например, Банк ВТБ.

- Код дохода – 1520 (доход от реализации иного имущества (доли), кроме ЦБ).

- Код вычета (расхода) – 906, если применяем имущественный вычет в пределах 250 000 руб., или 903, если уменьшаем налоговую базу на сумму расходов.

- Вводим сумму дохода и вычет.

По доходам, которые поступили на банковский счет

Алгоритм заполнения декларации по купонам по облигациям иностранных компаний аналогичен описанному в предыдущем примере. Только придется сменить код дохода (для облигаций это 1530 или 1531), а также поменять код вычета (201).

Для случая получения денег на банковский счет от погашения облигаций понадобится вкладка “Доходы, полученные в РФ”.

Заполняем поля:

- Источники выплат – эмитент облигации. Например, Министерство финансов Российской Федерации.

- Код дохода – 1530 (доходы от реализации ЦБ, обращающихся на организованном рынке ЦБ).

- Код вычета (расхода) – 201.

- Указываем доходы от погашения облигаций и расходы на приобретение ценных бумаг.

Формируем файл XML и отправляем его в налоговую через личный кабинет.

Откройте депозит с процентной ставкой 8-9%

Вклады — наименее рискованный вариант инвестирования, который подойдет для неопытных инвесторов. Выберите наиболее выгодные предложения от банков с учетом суммы и срока инвестирования:

- «Специальный» в Ренессанс Кредит — 7-8,5% от 30000 рублей на срок 91, 181, 271 или 367 дней;

- «Абсолютный максимум» в банке «Абсолют» под 8,5% на 367 дней;

- Банк Открытие до 8%;

- «Сезонный» в ВТБ24 до 10% на 7 месяцев;

- «Инвестиционный вклад» от Россельхозбанка под 8,15% годовых на 180 или 395 дней.

- Газпромбанк «На будущее» 9%

- Уралсиб «Верное решение», 9%.

- Совкомбанк «Рекордный процент с Халвой» 8,8%.

- Промсвязьбанк «Моя Стратегия» 9%.

Первые инвестиции: с чего начать?

Начинающие часто совершают типичные ошибки: не понимают законы и основы инвестирования, действуют на эмоциях, гонятся на высокой прибылью, не умеют здраво оценивать риски, не имеют стратегии, паникуют и спешно распродают активы в случае временных спадов, инвестируют на основе чужих советов или чужого опыта, не разбираясь в теме самостоятельно.

Инвестиции для начинающих: как заработать. Инструкция для новичков

Вот пошаговая инструкция, что сделать в первую очередь:

Определить исходные позиции. Сколько денег у вас есть, сколько вы можете выделить на инвестиции, будут ли это разовые вложения или ежемесячные/ежеквартальные/еженедельные.

Определить цель и срок ее достижения. Цель должна быть реалистичной: нет смысла планировать заработать на инвестициях миллион долларов за год, если сейчас у вас всего тысяча рублей. Исходя из цели и сроков вы сможете посчитать, какая доходность вам нужна.

Изучить возможные варианты и составить финансовый план. Есть много способов вложить деньги, и нет одного единственно верного варианта – все зависит от вашей цели. Возможно, вам нужна стратегия с небольшими рисками и стабильным ежемесячным потоком – в таком случае можно рассмотреть вариант покупки акций или арендные стратегии в недвижимости. А если вы хотите быстро удвоить/утроить капитал, есть смысл рассматривать спекулятивные и рисковые стратегии – например, участие в IPO, криптовалюты и т.п.

Проанализировать риски. Важный пункт, который начинающие часто упускают. Совершено безрисковых стратегий не бывает – даже банковские депозиты можно считать такими лишь относительно (и в пределах суммы страхования вкладов). Нужно понимать реальный уровень риска – и то, насколько он приемлем лично для вас.

Выбрать подходящую стратегию или стратегии. На этом этапе вы можете выбрать подходящую вам стратегию – исходя из вашей личной финансовой цели, ожидаемого уровня доходов и риска. Если на этом этапе вы понимаете, что вашу цель невозможно достичь при помощи имеющихся у вас ресурсов, значит, нужно скорректировать цель или найти дополнительные резервы для инвестиций.

Отложить финансовую подушку

Важно иметь запас средств, который позволит вам решить временные финансовые сложности. Желательно отложить деньги, которых хватит на шесть месяцев привычной жизни

Их можно разделить на три части и положить на депозит в разных валютах. В противном случае может возникнуть ситуация, когда инвестору приходится срочно (и на не самых выгодных условиях) продавать свои активы.

Диверсифицировать портфель. Еще одно важное правило – не вкладывать все в одну компанию/сделку/нишу, даже если вам кажется, что это беспроигрышный вариант. Если у вас есть капитал, разделите его хотя бы на 5-10 частей.

Как инвестировать с нуля?

Даже если у вас пока нет крупной суммы денег, начните с малого – для покупки одной акции, одной криптовалюты или одного грамма драгоценного металла нужно всего несколько долларов. Нет смысла ждать, пока вы накопите достаточную (на ваш взгляд) сумму – за это время деньги обесценятся. Лучше начать с малого и не откладывать инвестирование на потом.

Самое главное преимущество инвестора с небольшим капиталом – это знания. Если у вас нет крупных сумм, это не смертельно – есть примеры, когда инвесторы с небольшим капиталом достигали отличных результатов.

Например, люди, купившие криптовлюты до их очередного “туземуна”, смогли получить отличную прибыль с минимальных вложений. 100$, вложенные в биткоин, эфир или другие перспективные монеты несколько лет назад, сегодня принесли бы тысячи долларов (точная сумма дохода зависит от того, в какой именно момент и по какой цене вы купили актив).

Второй пример – долгосрочные инвестиции в перспективные акции (например, REIT). За счет сложного процента инвестиции в акции могут принести отличные результаты в долгосрочной перспективе (20-30 лет), даже если вкладывать небольшую сумму ежемесячно – от 5000 рублей, и реинвестировать полученные дивиденды. Многие компании в этом секторе стабильно наращивают выплату дивидендов на протяжении десятков лет: эта стратегия дает отличные возможности для инвесторов, не готовых к высоким рискам и не ждущих сверх прибыли в течение ближайших месяцев.

Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли “Инвестиции”

Это уже самый настоящий учебник по инвестициям, написанный экономистами и практикующими инвесторами. Например, У. Шарп – лауреат Нобелевской премии по экономике. Кто любит начинать с получения фундаментальных знаний, оценит это издание по достоинству.

В книге исчерпывающая информация о ценных бумагах: их видах и механизмах функционирования фондового рынка. Теория сопровождается практическими примерами, графиками и таблицами. Ее рекомендуют к изучению преподавателям и студентам экономических специальностей, а также практикам фондового рынка.

Объем учебника более 1 000 страниц. И на мой взгляд, она станет тяжелым испытанием для неподготовленных читателей. Фундаментальный труд… Что вы хотите?

Совет 4. Не плати налоги, если можешь

Я сейчас не призываю уклоняться от налогов (а ты всё равно не сможешь, так как брокер – твой налоговый агент, и он всё заплатит за себя!). Нет, но есть несколько способов избежать фискального сбора:

- открой ИИС и не плати налог с прибыли – или верни 13% от вложенных средств;

- держи паи ПИФов больше 3 лет – тогда сможешь применить вычет в 3 млн рублей за каждый год владения долями;

- приобрети акции технологичных компаний;

- купи ОФЗ или корпоративные облигации, выпущенные после 2018 года.

Или, на крайний случай, оптимизируй налоговую базу, закрыв убыточные позиции накануне нового года. Как это сделать? Очень хитрый способ. Расскажу, расскажу, только подпишись на обновления, чтобы не пропустить!

Лучшие книги по инвестированию для начинающих: топ-7

Предлагаю подборку лучших книг по инвестированию для новичков, из которых вы сможете почерпнуть массу важных принципов и полезных советов:

- «Богатый папа, бедный папа» Роберт Кийосаки;

- «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» Роман Аргашоков;

- «Инвестиционный портфель Уоррена Баффета. Как Уоррен Баффет выбирает акции и вкладывает в них деньги» Мэри Баффет, Дэвид Кларк

- «Руководство богатого папы по инвестированию» Р. Кийосаки;

- «Как играть и выигрывать на бирже. Психология. Технический анализ. Контроль над капиталом» Александр Элдер;

- «Инвестиционная оценка. Инструменты и методы оценки любых активов» Асват Дамодаран;

-

«Трейдинг с доктором Элдером. Энциклопедия биржевой игры» А. Элдер.

Существует множество способов начать инвестирование с небольшими деньгами, так как многие онлайн-платформы и платформы, основанные на приложениях, упрощают работу. Все, что вам нужно сделать, это сделать первый шаг. Как только вы это сделаете, со временем станет легче, и ваше будущее вам улыбнется.

Диверсифицируйте

Диверсификация – распределение денег по разным ценным бумагам. Это базовое правило, которое помогает избежать потерь на бирже.

Не стоит инвестировать только в нефтегазовый сектор или IT-технологии. Так вы подвергаете себя рискам во время кризисов, которые могут сказаться на этих отраслях.

Если ваш инвестиционный портфель включает несколько отраслей, то падение одних будет компенсироваться ростом других. Поэтому инвестируйте в 10–12 компаний и разбавляйте портфель облигациями в той доле, которая будет соответствовать вашей терпимости к риску.

Диверсифицировать можно не только по отраслям, но и по странам. Поэтому присмотритесь к зарубежным акциям, например, «голубым фишкам» США: McDonald’s, Microsoft, Coca-Cola, Procter&Gamble и другие.

Для начинающих

№ 1. «Азбука денег» – Бодо Шефер

(Финансовая грамотность, финансы для детей)

Об авторе: Бодо Шефер – всемирно известный финансовый консультант, писатель, бизнес-тренер.

Отзыв о книге:

«Азбука денег» – это мировой бестселлер по финансам от известного автора Бодо Шефера.

В книге ключевую роль играют 2 персонажа: девочка Кира и ее собака Мани. На протяжении всего повествования 12-ти летняя девочка учится правильному обращению с деньгами. А именно:

- Познает законы накопления денег;

- Знакомиться с новыми способами заработка;

- Учится избавляться от долгов;

- Строит собственный путь к финансовой свободе.

Эта книга хороша для начинающих тем, что она развивает инициативу и учит правильному отношению к деньгам. Только после ее прочтения понимаешь, насколько люди пытаются отстранить детей от финансовых забот.

Цитата:

«Кто поворачивается к своим деньгам спиной, поворачивается спиной и к той личности, какой он хотел бы быть».

№ 2. «Думай и богатей» – Наполеон Хилл

(Популярная психология, бизнес-стратегии)

Об авторе: Наполеон Хилл – американский автор в области новой мысли, один из создателей современного жанра «самопомощь». Часто рассматривается, как один из великих писателей об успехе.

Отзыв о книге:

Для своей книги Наполеон Хилл изучил биографии 500 самых успешных и богатейших людей своего времени. Среди них оказались: Томас Эдисон, Джон Рокфеллер, Генри Форд, Теодор Рузвельт и др. В итоге книга разошлась миллионными тиражами и стала настольной для тех, кто хочет обрести финансовую независимость.

- Как делать и не боятся?

- Что помогает человеку все время «продвигаться наверх»?

- Как найти свое счастье?

- Как приумножать деньги?

Также Наполеон Хилл рассказывает о законе сохранения энергии в мире. В том числе и энергии денег. Допустим, если вы заплатите за эту книгу деньги, а не скачаете бесплатную версию, то в будущем это вам вознаградится. Именно так и работает закон энергии денег.

Цитата:

«Сознание бедности более свойственно человеку, в то время как денежное сознание нужно специально создавать и развивать».

№ 3. «Самый богатый человек в Вавилоне» – Джордж Клейсон

(Личные финансы, притчи)

Об авторе: Джордж Сэмюэль Клейсон – американский писатель, основатель картографической компании «Клейсон Мэп».

Отзыв о книге:

Книга Джорджа Клейсона «Самый богатый человек в Вавилоне» обрела большую популярность среди людей, желающих повысить свое финансовое положение. Это неспроста, ведь в ней описаны основные законы богатства и полезные рекомендации правильного распоряжения финансами.

Эта книга сподвигла меня сделать первые шаги на пути к финансовому благополучию. А именно, начать откладывать часть дохода (не менее 10%).

После прочтения я стал серьезнее относиться к накоплению денег и контролю расходов.

Цитата:

«Там, где есть цель, отыщется и дорога».

№ 4. «Множество источников дохода» – Роберт Аллен

(Личные финансы, просто о бизнесе)

Об авторе: Роберт Аллен – американский экономист, профессор экономической истории Нью-Йоркского университета в Абу-Даби.

Отзыв о книге:

Вы спросите, почему же из такого множества книг о деньгах я включил в свой список именно эту? Вот 2 причины.

Во-первых, язык автора настолько прост, что ты влюбляешься во все идеи, которые описываются в книге.

Во-вторых, мне нравится подход Роберта Аллена: сначала общая теория, затем формирование мышления богатых – и только потом практика и конкретные советы. Вот одни из них:

- Не класть яйца в одну корзину, то есть распределять деньги по разным активам;

- Не надеяться только на доход собственного бизнеса.

Цитата:

«Страх улетучивается после того, как человек принимает решение действовать».

№ 5. «Юный инвестор» – Кэтрин Бейтман

(Книги для родителей, ценные бумаги/инвестиции)

Отзыв о книге:

Книга больше предназначена для американских читателей, нежели для русских. Но, несмотря на это, редактор делает множество ссылок на российские термины, источники и сайты.

Книга читается на одном дыхании. В конце каждой главы дается практическое задание, благодаря которому можно получить небольшой опыт приумножения капитала.

- Учит минимизировать расходы;

- А доходы увеличивать;

- Учит правильно читать котировки ценных бумаг;

- Доступно и понятно объясняет базовые финансовые термины.

Цитата:

«Укротители тигров зарабатывают больше клоунов, а рабочим сталелитейного производства платят больше, чем плотникам, из-за высокого риска, связанного с этими видами деятельности. Так же и с инвестициями».

Как заработать на инвестициях и сколько можно заработать?

Доход в данной нише не ограничен и напрямую зависит от суммы вложения

Важно ни сколько денег вы затратили в начале, а сколько вкладываете в процессе инвестирования. Начинайте с простых финансовых инструментов, покупайте выгодные (стабильные) акции

Подсчитать точную прибыль невозможно, так как показатель зависит и от действий инвестора, и от динамики цен на фондовой бирже. Но спустя 2-3 месяца вы гарантировано получите 2-4 тыс. рублей и 15-20 тысяч после года инвестирования.

Чтобы добиться пассивного дохода в 50-60 тысяч рублей, необходимо пополнять портфель ценными бумагами, а заработанные деньги вкладывать (реинвестировать) в новые активы. Нужно набраться терпения, ведь работа инвестора ̶ не лотерея, а результат продуманной стратегии.

Мониторим состояние

Существует два типа инвесторов: активные и пассивные. Соответственно, частота и качество мониторинга денежного состояния зависит от выбранной стратегии.

При активной политике управления инвестиционным портфелем необходимо постоянно отслеживать экономическую конъюнктуру и мониторить рынок ценных бумаг. Ясно, что такая стратегия будет требовать больших временных затрат на сбор информации и проведение её анализа.

При пассивной политике предполагается, что инвестор формирует портфель с хорошей диверсификацией и заранее определяет уровень риска. Уровень временных расходов низкий, однако такая стратегия эффективна только при стабильных процессах рынка.

В независимости от того, какую стратегию вы выберете, в любом случае вам придется проводить мониторинг инвестиционного портфеля. Для этого используют два типа анализа:

- Фундаментальный, когда определяется степень оцененности ценной бумаги путем анализа финансовых показателей компаний (чистая прибыль, оборот, активы, обязательства); сектора экономики, в которой работает компания (внешние и внутренние факторы); доходности и размера прибыли на акцию.

- Технический, когда изучаются закономерности в движении графиков и котировок.

Чтобы легче было мониторить свой капитал, можно прибегать к помощи различных новостных порталов, рейтинговых агентств и интернет-сервисов. Самыми популярными являются:

Чтобы не пропустить важные изменения в мире финансов, необходимо мониторить следующие показатели:

- Раз в неделю:

- стоимость акций компании;

- технические индикаторы, по которым аналитические агентства советуют покупать или продавать актив.

- Раз в две недели:

- индекс ММВБ;

- курс рубля и баррель нефти марки Brent.

- Раз в месяц:

- консенсус-прогнозы по поводу цены актива;

- новости о компании и о секторе, в котором она работает.

Финансовую отчётность компании анализируйте в день её выхода. Также периодически следите за заседаниями ЦБ РФ, где принимается решение об изменении ключевой ставки (расписание заседаний: http://www.cbr.ru/DKP/cal_mp/).

Базовые термины инвестирования

Начнем с нескольких базовых терминов и определений, которыми пользуются все инвесторы.

Инвестирование — это накопление инвестиционных инструментов с целью увеличения капитала и получение пассивного дохода. Пассивный доход это когда вы ничего не делаете, а денежки капают.

Инвестиционные инструменты могут быть абсолютно разнообразными, например:

- Недвижимость;

- Интеллектуальная собственность;

- Финансовые инструменты. Они предлагают нам самый низкий порог входа, начинать можно по сути с нескольких сотен рублей.

Инвестиционный портфель — это все инструменты, в которые вложены ваши деньги.

Эмитент — компания или государство выпускающие финансовый инструмент, акцию или облигацию. Например, эмитентом является ГАЗПРОМ, выпускающий акции и министерство РФ эмитирующие облигации.

Сколько можно заработать?

Теперь логичный вопрос: сколько можно заработать на инвестициях?

Заработать на них нельзя. В том смысле, что с вероятностью в 99% инвестирование не сможет стать вашим основным доходом. Средняя годовая доходность, на которую можно рассчитывать, — это от 10% (или две ключевых ставки; ключевая ставка — это процент, под который Центробанк дает взаймы другим банкам).

То есть, вложив 100 тыс. руб., к концу года с наибольшей вероятностью вы получите 110 тыс. Это, конечно, если ваши вложения не упадут — такое тоже возможно.

С начала этого года мой брокерский счет вырос на 16%, а ИИС за полтора года — на 7,57% (плюс, я уже в прошлом году получала налоговый вычет 13% от внесенной суммы и дивидендов еще на 4% от портфеля). В общем, не то чтобы фантастика, но лучше, чем ничего.

В следующих выпусках мы расскажем: с чего начать работу с криптовалютой (и стоит ли это делать), как принять участие в IPO и на кого нужно подписаться в Twitter, чтобы не пропустить колебания рынка.

Stay tuned!

Как инвестировать в облигации для начинающих?

Немногие мелкие инвесторы начинают свое инвестиционное путешествие с ценными бумагами РФ, но вы можете. Инвестиции в ценные бумаги для начинающих — разумное вложение денежных средств. Вы никогда не разбогатеете с этими ценными бумагами, но это отличное место для парковки ваших денег. К тому же вы получите первый инвестиционный опыт, пока вы не готовы пойти на инвестиции с более высоким риском и более высокой доходностью. Вы даете деньги в долг государству и получаете фиксированный процент прибыли. Риски для вас минимальны, так как государство гарантирует возврат инвестиций. Для первых вложений потребуется сумма от 30 тысяч рублей.

Проще всего купить облигации федерального займа через отделения «Сбербанка» с зоной обслуживания «Сбербанк Премьер». Фиксированная ставка составляет 8,48% годовых.

Меняем людей вокруг

Окружение оказывает существенное влияние на наше мышление и поступки. Часто люди навязывают свои идеи и дают бессмысленные советы по тем вопросам, в которых сами толком не разбираются.

Если вы хотите изменить своё мышление, необходимо поменять и своё окружение. Как это сделать? Есть два пути:

- Вы начинаете общаться с людьми, которые добились успехов в интересующей вас сфере. Общайтесь с коллегами по работе, которые достигли положительных результатов. Регулярно посещаете форумы и конференции, тренинги по инвестированию для начинающих и заводите новые знакомства. Смените место работы.

- Окружение остаётся прежним, но вы начинаете заниматься самообразованием, читать книги и биографии успешных бизнесменов и инвесторов, следуете их рекомендациям и начинаете потихоньку инвестировать.

Где начинать инвестировать?

Зарабатывать на инвестициях, совершая сделки купли-продажи финансовых документов, нужно на специализированной торговой площадке ̶ фондовой бирже. Она позволяет удаленно вкладывать деньги в ценные бумаги, отслеживать динамику стоимости и продавать их по рыночной цене.

Сейчас платформа существует онлайн, для доступа потребуется смартфон или ноутбук и открытый индивидуальный инвестиционный счет. Между инвестором и фондовым рынком существует посредник ̶ брокер, банк или инвестиционная компания. Они обеспечивают доступ физических лиц к финансовым сделкам.

Внимание! Инвестировать через фондовую биржу безопаснее и проще, чем заниматься внебиржевой торговлей. Система на площадке контролируется федеральными органами, поэтому нарушения со стороны компаний и инвесторов недопустимы

А значит, физическое лицо защищено от сделок с мошенниками, от риска потерять вложенные деньги.