Как правильно копить деньги: с чего начать и какие ошибки не стоит совершать

Содержание:

Психология и кризис

Как экономить семейный бюджет, если в стране кризис? Кризисное время всегда очень тяжело сказывается на людях — все дорожает, проходят сокращения, и чувствуется какая-то общая тревога.

Лучший способ борьбы со всеобщей паникой — накопления. Я советую абсолютно всем научиться копить деньги, а также научиться их правильно вкладывать — это поможет уберечь себя от инфляции. Откладывать понемногу можно даже с самой маленькой зарплаты, и со временем эти деньги станут хорошей опорой, если вы продолжите их копить.

Подумайте о том, в каких услугах люди продолжают нуждаться в кризис, и выучитесь чему-то новому. Мне помогают откладывать средства мои рукодельные навыки — вся женская половина моей семьи умеет создавать руками что-то красивое, это одновременно и хобби, и неплохой доход.

А также я советую вам продумать все варианты развития событий. Что вы будете делать, если вдруг потеряете работу? Как вы поступите, если долгое время не сможете ее найти? Есть ли у вас финансовая подушка безопасности? Когда человек знает ответы на все эти вопросы, ему не страшен ни один кризис.

*при копировании материала ссылка на источник mirpozitiva.ru обязательна

Правила экономии денег

Существуют золотые правила, как правильно экономить деньги, которые помогут существенно увеличить бюджет человека:

- Откажитесь от крупных покупок в день зарплаты. Финансовая эйфория в дату получки знакома каждому работающему человеку. Кажется, что денег теперь много и можно козырять ими направо и налево. В день зарплаты постарайтесь запретить себе любые покупки. В этом случае риск совершения импульсивных покупок будет сведен к минимуму.

- Всегда снимайте деньги с пластиковой карты. Согласно психологии электронные деньги тратятся куда проще, их не жалко, счет им вести гораздо сложнее. К тому же, постоянные неудобства поиска банкоматов останутся в прошлом. Но этот пункт нужно соблюдать лишь в том случае, если на карту не возвращается кэшбэк.

- При посещении рынков берите с собой калькулятор. Продавцы на рынках нередко стараются обсчитать покупателя, особенно, если он является молодым человеком. Не стоит стесняться пересчитывать за продавцом на калькуляторе, нередко, это помогает избежать траты денег за «воздух».

- Не стоит давать в долг беспечным и несерьезным людям. Нередко человек просто не может сказать «Нет» на просьбу одолжить деньги. Таким людям хочется всегда выглядеть в хорошем свете, отчего страдают они сами. Отдав бестолковому человеку свои деньги в долг, можно не ждать их возвращения. Как говорится «Не дарите нищему рыбу, лучше подарите удочку».

Придерживаясь основных правил, очень скоро получится откладывать деньги без ущерба привычному образу жизни.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

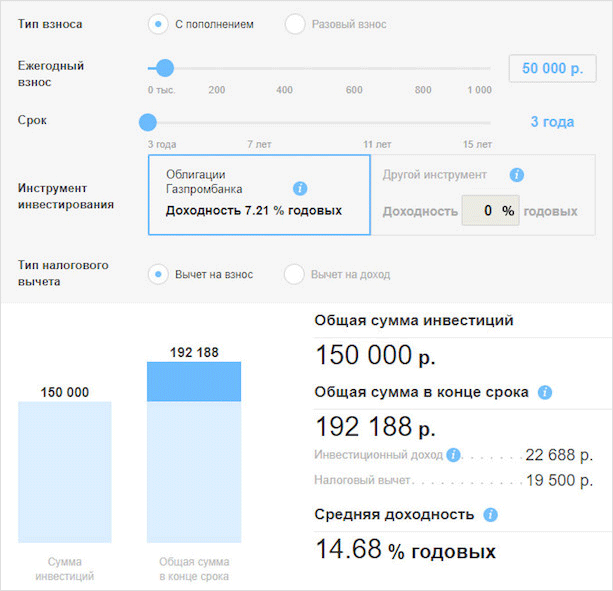

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Что делать с сэкономленными средствами

Со временем сэкономленных и отложенных средств у вас будет становиться все больше

Важно правильно распорядиться появившейся суммой, сделав так, чтобы эти деньги приносили доход

Представьте, что вы копили на автомобиль или какую-то другую дорогостоящую вещь и вот, наконец, смогли ее себе позволить. Эйфория от покупки продлится совсем недолго. Скоро вы почувствуете неудовлетворенность от того, что потратили все свои сбережения.

Богатых от бедных отличает то, что они не тратят свои сбережения, а живут на дивиденды, которые те приносят. Вам придется свыкнуться с мыслью, что с осуществлением мечт все-таки придется повременить.

Распределите свои финансовые потоки на достижение ваших целей: покупки желаемой вещи и создания источника пассивного дохода. Также не забывайте и о подушке безопасности, которая убережет вас от финансовых форс-мажоров.

Сэкономленные деньги можно инвестировать в разные направления экономики, например, на валютные, фондовые или товарно-сырьевые рынки. Можно инвестировать в недвижимость или бизнес.

Инвестиции по степени риска делятся на:

- Низкорисковые. Они приносят гарантированный доход. Это банковские вклады, облигации федерального займа, которые дают до 10% годовых.

- Среднерисковые. Фондовые рынки, акции, облигации, инвестиции в недвижимость, ПИФы, приносящие до 25% годовых.

- Высокорисковые. Они приносят свыше 25% годовых. К высокорисковым относятся стартапы, хайпы, криптовалюты. Здесь можно заработать больше, но есть высокий риск потерять свои средства.

Если с инвестированием вы еще не знакомы, обратите внимание на облигации федерального займа. Степень риска у них ниже, чем у банковских депозитов

Но и здесь нужны минимальные знания, чтобы не спустить накопления «в трубу».

Недвижимость

Инвестиции в недвижимость – выгодный инструмент получения пассивного дохода. Инвестировать можно в коммерческую или жилую недвижимость. Лучше всего вкладываться в недвижимость на этапе строительства, чтобы через год-полтора продать квартиру в полтора-два раза дороже, чем приобрели.

Источник доходов – аренда жилья. Сдавая квартиру, вы получите стабильную прибыль. Выбирайте ликвидные (востребованные на рынке) виды недвижимости и вкладывайте в них.

Плюсы:

Инвестирование в недвижимость – один из самых простых способов вложения средств, которые не требуют особой подготовки.

Минусы:

- Прибыль от вложения вы получите не сразу;

- Для старта нужно иметь приличную сумму денег.

Фондовый рынок

Создание пассивного дохода с помощью фондового рынка – инвестирование в ценные бумаги, облигации и акции.

Плюсы:

- Начать инвестировать можно с небольшой суммы;

- Можно использовать несколько инструментов (акции, облигации, ценные бумаги) одновременно;

- За отчетный период проценты от инвестирования могут оказаться выше процентов от банковских вкладов;

- Можно составить оптимальный инвестиционный портфель, соизмеряя степень рисков каждого инструмента.

Минусы:

- Начать инвестировать самостоятельно довольно сложно. На начальном этапе желательно пользоваться услугами специалистов;

- Для дальнейшего управления своим инвестиционным портфелем нужны знания, углубление в процессы инвестирования, мониторинг рынка.

Банковские вклады

Вклады, сделанный в банк на определенный срок, – еще один способ приумножить скопленные сбережения. На размер дохода влияет процентная ставка, валюта, а также срок, на который сделан вклад. Еще одним определяющим фактором в росте дохода от депозита служит его вид: с капитализацией (процентами, начисляемыми на проценты) или без нее.

Плюсы:

- С вкладов можно частично снимать средства, не теряя при этом в процентах;

- Гарантированное получение дохода. Банковские вклады подлежат страхованию;

- Возможность выбора условий вложения денежных средств. Банки предлагают разные депозитные программы, отличающиеся процентной ставкой, сроком вложения.

Минусы:

- При срочном снятии вложенных денег во многих случаях теряется часть накопленных процентов;

- Если банк лишается лицензии, с возвратом вложенных средств возможны проволочки;

- Вклады в иностранной валюте в случае утраты банком лицензии конвертируются в рубли по тому курсу, который был установлен в день применения этой меры.

Если вы решили разбираться в инвестировании самостоятельно, начните со сбора информации об этом и обучения. Сочетайте низкорисковые, средне- и высокорисковые стратегии капиталовложения. Не беритесь за то, чего не знаете, чтобы не потерять свои сбережения.

Обращайтесь к финансовым консультантам, которые помогут вам правильно диверсифицировать риски и сбалансировать ваш инвестиционный портфель.

Наглядно диверсификация выглядит так

Наглядно диверсификация выглядит так

На чем не стоит экономить?

- Расходы на отдых и развлечения – не следует исключать из своей жизни на все 100 %, так как это чревато возникновением депрессионного состояния.

- Расходы на обучение и образование либо повышение уровня квалификации – способствуют не только профессиональному росту, но и росту заработной платы.

- Здоровье — та статья расходов, экономия на которой может выйти для вас боком.

- Непредвиденные расходы и резервы – не стоит ими пренебрегать. В жизни могут возникнуть различные ситуации: будь-то проблемы с состоянием здоровья либо форс-мажорные обстоятельства. Вполне достаточно будет и 5 % от дохода.

Как жить экономней? Как можно экономить?

Экономия – верный спутник состоятельного человека, как бы парадоксально это ни звучало. Даже будучи состоятельным наследником богатого рода можно обеднеть в кратчайшие сроки, если неправильно тратить деньги. Многие люди не хотят отказываться от удовольствий, думая, что в них заключаются все радости жизни, ведь экономия заставляет сокращать расходы на развлечения. Однако, это не так.

Практически каждый из нас знает, как регулярная нехватка денежных средств изматывает. Для изменения ситуации следует либо находить в себе новые креативные навыки и идти за дополнительным заработком, либо найти ответ на вопрос: как жить экономнее?

Про различные способы заработка, как постоянного, так и временного, можно найти огромное количество информации. Потому в нашей статье мы уделим время более актуальному вопросу – как жить экономнее с доходом, которые едва превышает прожиточный минимум.

Теперь давайте определимся, зачем это нужно, и какие плюсы есть у экономной жизни. Самый важный ресурс человека – время, ведь оно является ограниченным. Экономя деньги, вы можете работать меньше, а следовательно – уделять больше времени семье, детям или своим увлечениям. Не стоит забывать, что сохраненные деньги – заработанные деньги. Это принцип, которым необходимо руководствоваться каждый день. Также, экономия за счет бережливости является прекрасным способом сохранения средств на черный день.

Как вложиться в бюджет и начать жить экономнее?

На самом деле, все довольно просто и банально. Не нужно отказывать себе во всем, страдать, голодать или даже жить в палатке. Достаточно придерживаться всего нескольких правил и просто начать жить экономнее.

- Планировать бюджет на день, неделю, месяц. В действительности, верно распределить средства – это талант. Возьмите ручку, бумагу или смартфон и составьте свой личный финансовый план. Для начала установите обязательные траты: оплата ком.услуг, транспорт и еда. Остаток денег можно потратить на одежду, мелкие расходы или просто оставить до лучшего времени. Именно распланированный бюджет поможет рационально распределить поступающие доходы и уходящие расходы.

- Попробуйте отложить как минимум 10% от заработанных денег, даже несмотря на экономию. Небольшой запас денег всегда должен быть, ведь в жизни бывает всякое: поломка сантехники, простуда, поход к стоматологу – все это неожиданные дополнительные расходы.

- Не отказывайте себе в мелких удовольствиях. Тем не менее пускай они будут по карману. К примеру, можно съездить в недорогой отпуск, однако о других покупках в ближайшее время придется забыть.

- Установка счетчиков значительно снизит ваши расходы на коммунальные услуги, ведь оплачивать их вы будете по фактическому расходу. Это значительно уменьшает счета и экономит больше средств. Отремонтируйте капающий кран, мойте посуду в наполненной раковине (в странах Европы и США — это обычная практика), не оставляйте включенным ненужный свет, установите энергосберегающие лампочки.

Экономим с умом

- Делайте покупки на рынке, а не в супермаркетах. В сезон на рынках продукты свежее, а вечером еще и дешевле.

- Всегда составляйте себе список необходимых покупок, это убережет от лишних ненужных трат.

- Берите с собой еду на работу, а не перебивайтесь быстрыми перекусами или походами в кафе во время обеденного перерыва. Домашняя еда намного полезнее и вкуснее.

- Откажитесь от вредных привычек и перейдите к здоровому способу жизни. Отказ от курения и спиртного не только значительно улучшит ваше здоровье и самочувствие, но и поможет сэкономить немало средств.

- Покупайте только нужные вещи и пользуйтесь ими до тех пор, пока они не выйдут из строя. Какой смысл гнаться за новыми технологиями и выкидывать хорошие, рабочие вещи, когда выходит немного улучшенная версия такого же гаджета?

Таким образом получится сэкономить значительную часть вашего бюджета. Даже учитывая тот факт, что жить на прожиточный минимум может быть трудно не нужно брать кредиты без особых на то причин. У вас будет большая сумма денег, но ее придется возвращать, а это дополнительные нервы и проблемы.

Верный подход к экономии поможет жить, уменьшив ненужные расходы. Даже по истечению небольшого количества времени вы начнете понимать количество своих расходов и когда нужно ограничить себя от ненужных трат. Жить экономнее намного проще и комфортнее, чем может показаться на первый взгляд.

На коммунальных услугах

Это кажется, что коммунальные службы «зажимают народ в тески».

Даже в этой отрасли имеется возможность сэкономить следующими способами:

- Обязательно установите на все системы счетчики. Коммунальные службы начисляют тарифы по нормативу на одного прописанного человека. В квартире может быть прописано до 10 человек, но проживать 2-3. Более того, давно доказано, что человек тратит меньшее количество воды, чем указано в нормативах.

- Выключайте все приборы, если вы ими не пользуетесь. Микроволновая печь включается лишь на несколько минут, но ее питание обеспечивается постоянно. Это приводит к лишнему потреблению электроэнергии. Также следует вынимать вилки из розеток во всех приборах, которыми не пользуются на данный момент, включая зарядные устройства для гаджетов.

- Выбирайте технику класса А – это обеспечит самое меньшее потребление электроэнергии.

- Используйте энергосберегающие лампочки. Такие приборы помогают снизить расход электроэнергии в 1,5-2 раза. Также следует выключать свет в комнатах, где не находятся члены семьи на данный момент времени.

- Рационально используйте электроприборы. Стиральные машины следует включать при полной ее загрузке вещами. Холодильник самостоятельно настраивают на энергосбережение, устанавливают подальше от плиты или батареи, не ставят в него горячие кастрюли. При наличии посудомоечной машины пользуйтесь ею – она помогает сэкономить воду в 10 раз за одну загрузку. Но в ней отключите режим «сушка» – вынимайте посуду в мокром виде и расставляйте ее в шкафу. Следите за состоянием электрочайника – сократить расход электроэнергии можно, устранив накипь.

- Для уменьшения расхода воды рекомендуется воспользоваться аэратором – специальной насадкой для крана, которая распределяет воду по площади, обеспечивая качественное мытье при меньшем потреблении.

- Газовую или электроплиту выключайте за 5 минут до готовности блюда – оно «дойдет» на остаточном тепле.

- Чтобы сэкономить на кондиционере, в солнечные дни держите шторы закрытыми.

Существует огромное количество способов сэкономить на коммунальных услугах

Важно приучить себя следовать правилам, ведь так часто члены семьи попросту забывают выключать свет в комнате перед выходом

Почему и как я управляю своими деньгами

Большую часть своей сознательной жизни, я работал фрилансером, мутил какие-то свои бизнесы, проекты, и это дало определенную свободу. Не вдаваясь в подробности, скажу, что свобода — это не только распиздяйство (сплю до скольки хочу, пока все на работе, я гуляю с фотоаппаратом и тд), но еще и бОльшая ответственность за свою жизнь.

Ответственность эта подразумевает под собой не только выполнение заказов и проектов в срок с оговоренным качеством, но еще и тот факт, что только ты отвечаешь за то, будет ли у тебя завтра кеш чтобы прокормить себя, заплатить за квартиру, во что-то одеться и заплатить звонкой монетой за какие-то развлечения.

Решение финансовых вопросов, а также хорошее планирование, этой несомненно важной, части жизни, помогает снизить груз ответственности. Но может сожрать кучу времени и сил, если вы запустите свои взаимоотношения с финансами

А мы ведь не хотим наживать себе лишние хлопоты, верно?

В свое время, мне постоянно не хватало денег. Сколько бы я не зарабатывал. «Деньги ляжку жгут!», так говорит моя мама, в случаях, когда денег много и хочется их сразу тратить, а не копить деньги в копилке. Живем-то ведь один раз, и иногда очень сильно не хочется заморачиваться по нравоучениям о том, как собирать деньги и не тратить их.

И возвращаясь к моему прошлому, скажу, что улетало все подчистую достаточно быстро. Бездумные покупки иссушали чистый родник моего финансового благополучия. При этом, я естественно чувствовал в такие моменты себя королем мира, на которого теперь будут бесконечно сыпаться весь бабос Вселенной.

Общие сведения

Как только встроите его в свою жизнь, можете выбирать следующий, и так маленькими шагами, раз за разом вы научитесь экономить и увидите, что уже можете управлять своими финансовыми потоками. Все советы разные и потребуют от вас разных усилий, что-то займет всего пару минут, на какие-то уйдет пара часов, а какие-то нужно выполнять регулярно изо дня в день, из месяца в месяц. Возможно, не все советы будут актуальны для каждого из вас, но какие-то определенно стоит внедрить в свою повседневную жизнь.

До того, как перейдем непосредственно к рассмотрению способов экономии, стоит упомянуть несколько правил ведения собственного бюджета, которые должны стать аксиомами, если вы всерьез нацелены на экономный и разумный образ жизни.

Правила разумных:

Правило 1: Ведите учет доходов и расходов. Сегодня это можно делать в электронных программах, мобильных приложениях, даже большинство банков в своем интернет-банке уже имеют функцию учета бюджета, да и старый добрый способ ведения бюджета в тетрадке никто не отменял, более продвинутые могут использовать для этих целей и программу Эксель.

Учет доходов и расходов даст вам понять, куда уходят ваши деньги, научит планировать траты заранее и выявит черные дыры, от которых можно легко избавиться и сохранить львиную долю своего бюджета. Как только вы проясните для себя основные статьи ежемесячных расходов (по статистике на это может уйти до 3-4 месяцев), то можете начинать планировать свой бюджет, сначала составьте план на месяц, установите лимиты трат на все категории, постарайтесь придерживаться этого плана.

Правило 2: Живите по средствам. Избегайте трат, которые выходят за пределы вашего бюджета, тему более избегайте покупок в кредит. Кредиты и займы сегодня выдаются под такие проценты, что потом свой внезапный порыв купить шубу, поужинать в дорогом ресторане или купить новый телефон, вы будете оплачивать месяцами, а то и годами. Лучше отложить покупку до тех времен, когда вы спокойно сможете ее позволить себе без вреда для бюджета.

Правило 3: Откладывайте 10% со любого своего дохода, лучше в банк на депозит, чтобы эти деньги хоть как-то работали. 10% это на столько мало, что вероятнее всего вы не ощутите какого-то сильного дискомфорта. Но 10% за год станут еще одной вашей заработной платой, которую вы незаметно сэкономили. 10% это ориентир, вы можете заменить его на какую-то фиксированную сумму или иной произвольный процент.

Как распорядиться этим внеплановым доходом, я думаю, что вы найдете. А если нет, то с него можно начать формировать свой резервный фонд на разные случаи жизни, чем больше он будет, тем лучше. Кроме того, вы можете дополнительно пополнять свой фонд произвольными суммами. Можно ввести себе дополнительную денежную мотивацию за привитие каких-либо привычек. Например, начинаете бегать по утрам, каждый пропуск одного дня – пополняет копилку на 100 рублей, а цепочка из 30 дней подряд дает вам возможность потратить энную сумму из фонда. В общем, играйте, развлекайтесь и зарабатывайте.

Учет, планирование и контроль

Как начать экономить и зачем это делать?

Экономия только ради самого процесса ничего не даст. Без мотивации, без цели – нет результата. Вы десятки раз будете начинать и десятки раз – бросать. Поэтому сначала определитесь, для чего вы хотите экономить. Может быть, накопить на отпуск, на новый телефон, машину, квартиру, образование детей. Например, студенту, пенсионеру и другим малообеспеченным людям – чтобы достойно жить на небольшой доход.

Выберите цель, которая будет вас мотивировать. Это как раз и есть ответ на первую часть вопроса: “Как начать экономить?”

Итак, цель определена. Теперь пора заняться учетом своих ежемесячных расходов. Мы подробно говорили об этом в статье о способах ведения семейного бюджета. Вы должны каждый день вести строгий учет всех своих расходов, вплоть до коробка спичек. Зачем? Чтобы понять, куда уходят деньги, конечно.

В конце месяца подведите итоги. Разбейте все расходы на обязательные и необязательные. Пример таблицы.

Следующий этап – это анализ полученных результатов. На чем можно сэкономить в следующем месяце? Начинаем планирование

Обратите внимание на строку синим цветом под названием “Накопления”. Это очень важная статья расходов

Она является обязательной и планируется в первую очередь.

Вы экономите в том числе ради того, чтобы откладывать часть дохода на достижение поставленной цели. Про то, как лучше копить деньги, какие способы являются наиболее популярными у семей с небольшими доходами мы говорили в статье о том, как правильно копить деньги.

Последний этап – контроль. Замечательно, если вы способны контролировать весь процесс от начала до конца. Если нет, не отчаивайтесь. Найдите более стойкого и дисциплинированного члена семьи, который возьмет на себя эту важную миссию. С таким серьезным подходом вы обязательно добьетесь результата уже в первый месяц. А представьте, что будет через год!

Дальше я дам конкретные практические советы и рекомендации, как научить себя экономить.

Итог

Эти рекомендации помогут вам экономно распоряжаться своими деньгами и сберегать их, обеспечивая себе уверенность в завтрашнем дне и возможность совершать покупки без кредитов. Теперь вы знаете, как сэкономить деньги на квартиру или что-то вкусное. И ждать лучших времен, чтобы начать управлять своими финансами, не стоит.

Подписывайтесь на обновления, чтобы не пропустить обзор самых популярных способов составить семейный бюджет.

Друзья, а как вы экономите деньги? Если откладываете, то каких принципов придерживаетесь? Будет интересно почитать ваши комментарии и советы.

До новых встреч, ваш Александр Горохов