Форма №1 в паспортном столе: образец заполнения

Содержание:

- Кто сдает отчет 1-Т и в какие сроки

- ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ

- Лицевая сторона бланка

- Обязанность сдать форму 1-кадры

- Форма 6 бухгалтерского баланса

- Состав формы и порядок заполнения

- Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

- Новая форма 1-Т и срок сдачи

- Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

- Форма 1 и 2 бухгалтерской отчетности: пример

- Обязательные отчетные формы

- Сроки представления 1-цены производителей

- Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

- Обязательные формы

- Порядок процедуры

- Ответы на распространенные вопросы

- Страховые взносы

Кто сдает отчет 1-Т и в какие сроки

Это годовой отчет: респонденты отправляют информацию за прошедший год до 30 января следующего. За 2020 г. необходимо отчитаться до 31.01.2021. После этой даты органы статистики начнут применять санкции к опоздавшим.

Если у организации есть обособленные подразделения (филиалы), то 1-Т заполняется и подается как отдельно по каждому из таких подразделений, так и по всей организации в целом

Важно понимать, что в этом случае под обособленным подразделением чиновники понимают любое территориально обособленное подразделение организации, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах. Зарегистрировано такое подразделение как обособленное или нет, роли не играет

Отчет следует сдать в территориальные органы статистики по месту нахождения каждого из них.

Кроме того, от обязанности сдавать отчет не освобождены организации-банкроты, в отношении которых уже открыто конкурсное производство. Не сдавать эту форму законодательство позволяет только после полной ликвидации такого юрлица.

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ

Во исполнение Постановления Совета Министров — Правительства Российской Федерации (п. 2) утвердить формы документов строгой отчетности, которые могут использоваться гостиничными хозяйствами при расчетах с населением для учета наличных денежных средств, разработанные и представленные Комитетом Российской Федерации по муниципальному хозяйству:

1. N 1-Г «Анкета»

2. N 2-Г «Журнал регистрации иностранных граждан«

3. N 3-Г «Счет»

4. N 3-Гм «Счет»

5. N 4-Г «Карта гостя»

6. N 5-Г «Кассовый отчет»

7. N 7-Г «Расчеты оплаты за бронирование и проживание по безналичному расчету»

8. N 8-Г «Квитанция о возврате денег»

9. N 9-Г «Акт о порче имущества гостиницы»

10. N 10-Г «Заявка на бронирование мест»

11. N 11-Г «Автостоянка»

12. N 12-Г «Квитанция на предоставление дополнительных платных услуг»

13. N 13-Г «Квитанция на прием вещей в камеру хранения»

Заместитель Министра финансов Российской Федерации С.В.АЛЕКСАШЕНКО

Лицевая сторона бланка

Графа № 1. Указываются полностью фамилия, имя и отчество гражданина, подающего документы. Данные указываются такими, какими они должны оказаться в новом документе. То есть если замена паспорта производится в связи с изменением фамилии, имени или отчества, то указываются новые данные.

Графа № 2. Ставится отметка о поле заявителя в виде X или V в соответствующем окошке.

Графа № 3. Дата рождения проставляется в формате «чч.мм.гггг».

Графа № 4. Место рождения пишется именно так, как указано в свидетельстве о рождении, то есть если это было еще во время существования СССР, то указывается так, как было принято при существовавшем тогда административно-территориальном делении.

Графа № 5. Семейное положение обязательно указывается в заявлении, подаваемом в паспортный стол. Форма 1 предполагает один из 4 вариантов.

- «Состою в браке» — в этом случае заполняются и графы, касающиеся личности супруга или супруги: его фамилия, имя и отчество, дата рождения, а также дата заключения брака и наименование органа, который осуществил его регистрацию, причем последнее указывается побуквенно именно так, как это указано в свидетельстве о браке.

- «Не состою в браке» — при указании таких данных графы, касающиеся супруга, остаются пустыми.

- «Разведен/Разведена» — в этом случае указываются данные бывшего супруга, а также вносится информация из свидетельства о расторжении брака — дата и наименование регистрирующего органа.

- «Вдовец/Вдова» — в этом случае данные умершего супруга в заявлении не указываются.

Графа № 6. Здесь необходимо указать данные родителей заявителя. Они вписываются в том виде, в котором указаны в свидетельстве о рождении, даже если один или оба родителя уже умерли. Эта информация нужна для дополнительного подтверждения личности гражданина.

Графа № 7. Место жительства указывается согласно данным о регистрации (постоянной или временной). Графа №7.1 заполняется только в том случае, если заявление подается не по месту регистрации. Тогда здесь необходимо указать полный адрес места пребывания.

Графа № 8. Если гражданин, подающий заявление, когда-либо имел гражданство другой страны, то в этой графе нужно поставить значок X ли V напротив слова ДА и подробно указать, гражданство какой именно страны у него имелось. Если же другого гражданства нет, то достаточно просто проставить значок X или V напротив слова НЕТ.

Графа № 9. Здесь указывается собственно причина обращения. Если гражданин получает или меняет паспорт по достижении определенного возраста, то указывается именно это. Первично паспорт в Российской Федерации обязаны получить граждане, достигшие возраста 14 лет, а замена производится в 20 и 45 лет. Также в качестве основания для замены основного документа можно указывать такие основания, как изменение фамилии по браку, изменение фамилии, имени или отчества по другим основаниям, изменение пола, а также непригодность документа для дальнейшего использования (порча или износ) или его утеря. Кроме всего перечисленного, замена паспорта может потребоваться в том случае, если у заявителя сильно изменился внешний вид (например, после пластической операции) и узнать его на фотографии в старом паспорте невозможно. В этом случае графа заполняется, как на фото ниже.

Графа № 10. Заполняется заявителем в присутствии сотрудника ГУВМ МВД, который принимает документы. Дата проставляется та, когда документы приняты.

Графа № 11. Сюда вносятся данные старого паспорта, если таковой имеется. Если паспорт утерян, то данные его вносятся из временного удостоверения личности, выданного в полиции.

Обязанность сдать форму 1-кадры

Этот кадровый отчет должны заполнить и сдать в Росстат все юридические лица, включая некоммерческие организации, если они попали в выборку на этот год. Точно о своей обязанности узнайте непосредственно на сайте службы статистики с помощью специального сервиса. Однако если некоторые работодатели теоретически попадут в выборку, то некоторые не попадут совсем. Для наглядности их привели в таблице:

|

Кто сдает 1-кадры (статистика) обязательно |

Не должны отчитываться по форме 1-кадры |

|---|---|

|

|

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте по ссылкам ниже:

Состав формы и порядок заполнения

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 14 дней Экстерна в подарок.

Попробовать бесплатно

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

Раздел 5

Здесь организации вносят данные о выпущенной и отгруженной продукции отдельно по каждому виду. Перечень видов продукции и услуг устанавливает орган статистики.

В разделе 5 есть три кода строк: 50, 70 и 80. Коды проставляются отчитывающейся компанией самостоятельно исходя из видов продукции.

По каждому виду продукции (услуг) приводятся данные о выпуске, отгрузке и остатках.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 14 дней Экстерна в подарок.

Попробовать бесплатно

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

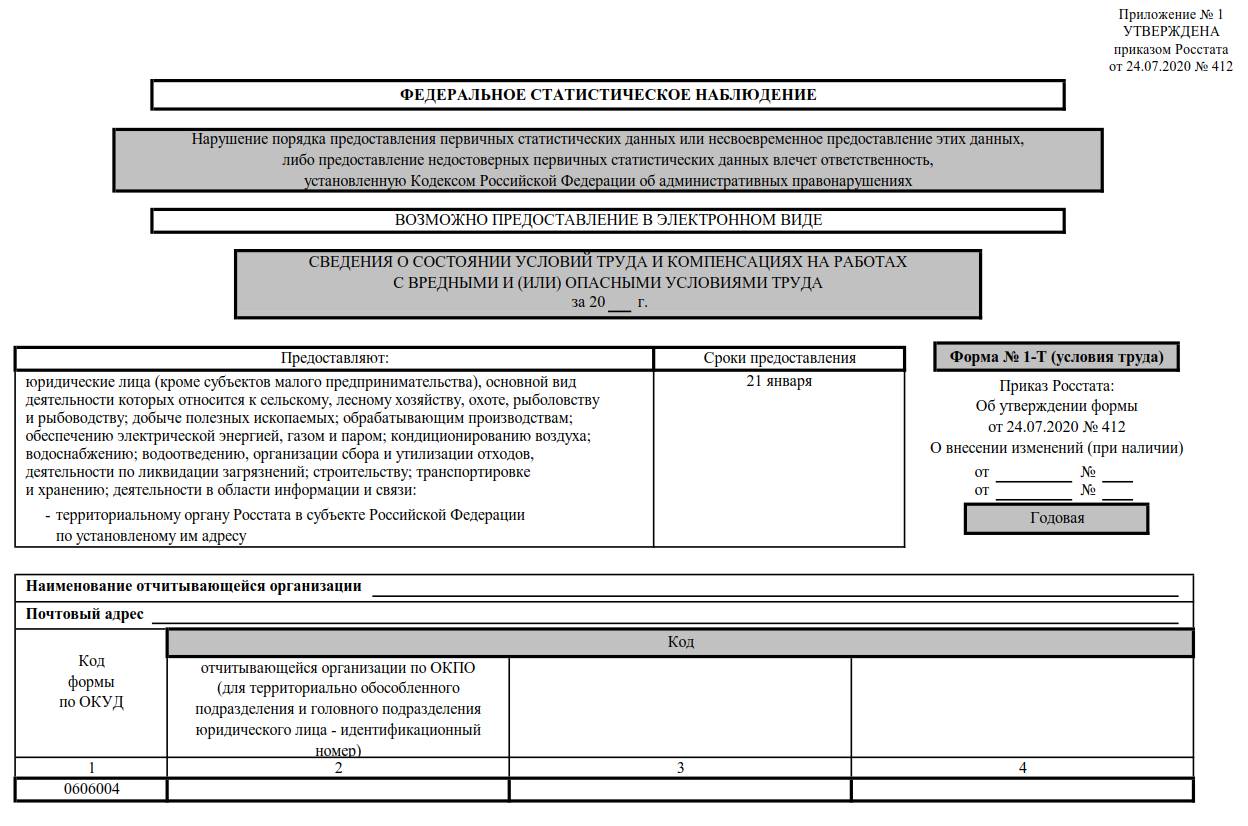

Новая форма 1-Т и срок сдачи

Бланк состоит из трех листов и двух разделов:

- Состояние рабочих мест и обстановки в организации.

- Гарантии и компенсации, предоставляемые лицам, работающим во вредных и опасных отраслях деятельности.

Отчет нужен органам статистики для формирования общей картины по охране труда: условий работы, обеспечения средствами индивидуальной защиты, выплат компенсаций вреда. На основании этой информации в государственных инспекциях труда (ГИТ) комплектуют штат инспекторов и определяют потребность в учреждениях, которые занимаются охраной труда. Информация применяется для формирования бюджета Фонда социального страхования для мероприятий, направленных на повышение уровня безопасности работы. Выглядит образец отчета по охране труда на предприятии (титульный лист) для сдачи за 2020 год так:

Сдают отчет как на бумаге, так и в электронной форме. Никаких ограничений на этот счет органом статистики не предусмотрено. Главное, чтобы отправитель электронного документа имел электронную цифровую подпись установленного образца.

Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один — для передающей стороны, другой — для принимающей. При этом составляет его организация-сдатчик.

Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.

Как правильно учесть поступление ОС при покупке, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта.

Форма 1 и 2 бухгалтерской отчетности: пример

| Показатель | Данные счетов учета | Сумма, тыс. руб. | Коды строк форм 1 и 2 | Итог по строке, тыс. руб. |

| Оборудование | Сальдо по дебету 01 | 1150 | 1150 | 794

(1150 – 356) |

| Накопленная амортизация | Сальдо по кредиту 02 | 356 | ||

| Стоимость зарегистрированного товарного знака (износ начисляется без использования счета 05) | Остаток по дебету 04 | 100 | 1170 | 100 |

| Сырье | Остаток по дебету 10 | 214 | 1210 | 229

(214 + 15) |

| Готовая продукция | Сальдо по дебету 41 | 15 | ||

| Средства в кассе | Остаток дебет 50 | 17 | 1250 | 1002

(17 + 985) |

| Средства на расчетном счете | Остаток дебет 51 | 985 | ||

| Долги покупателей | Сальдо по дебету 62 | 576 | 1230 | 576 |

| Уставный капитал | Остаток кредит 80 | 980 | 1300 | 980 |

| Долгосрочный кредит | Сальдо по кредиту 67 за минусом процентов | 752 | 1410 | 752 |

| Займ со сроком погашения 6 месяцев и проценты по нему | Сальдо по кредиту 66 | 321 | 1510 | 396

(321 + 75) |

| Проценты по долгосрочному кредиту | Сальдо по кредиту 67 (проценты) | 75 | ||

| Задолженность перед поставщиками | Кредитовое сальдо 60 | 573 | 1520 | 573 |

| Выручка | Кредитовый оборот 90.1 | 2389 | 2110 | 2078

(2389 — 311) |

| НДС | Оборот по дебету 90.3 | 311 | ||

| Себестоимость | Дебетовый оборот по 90.2 в корреспонденции с 20, 23 | 1256 | 2120 | 1472

(1256 + 216) |

| Коммерческие расходы | Дебетовый оборот по 90.2 в корреспонденции с 44 | 216 | ||

| Проценты по кредитам и займам | Оборот по дебету 91.2 (по уплаченным процентам) | 89 | 2330 | 89 |

| Доходы от сдачи оборудования в аренду | Оборот по кредиту 91.1 | 60 | 2340 | 60 |

| Уплата обязательных платежей | Оборот по дебету 91.2 (налоги) | 98 | 2350 | 98 |

| Начислен налог на прибыль | Кредитовый оборот по 68 | 102 | 2410 | 102 |

По итогам 2021 года прибыль ООО «Пекарь» составила (строка 2400):

2078 – 1472 – 89 + 60 – 98 – 102 = 377 тыс. руб.

Обязательные отчетные формы

Годовой пакет бухотчетности в стандартном виде актуален только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют специфические отчеты. Для остальных организаций основные формы бухгалтерской отчетности в 2021 году следующие:

- бухгалтерский баланс (ОКУД 0710001) №1;

- отчет о финансовых результатах (ОКУД 0710002) №2;

- отчет об изменениях капитала (ОКУД 0710003) №3;

- отчет о движении денежных средств (ОКУД 0710004) №4;

- отчет о целевом использовании средств (ОКУД 0710006) №5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006).

Материалы по теме

Как заполнить бухгалтерский баланс за 2020 год

Кроме самих форм, существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субъектам малого предпринимательства (МСП), сдают бухгалтерскую отчетность в упрощенном виде, поэтому к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Сроки представления 1-цены производителей

Сдается форма 1-цены производителей ежемесячно (годовой отчетности сейчас нет). Сроки сдачи отчета следующие:

- до 22-го числа отчетного (текущего) месяца его сдает основная масса респондентов;

- до 26-го — юрлица, предоставляющие информацию о ценах (тарифах) на электроэнергию и связанные с ней услуги.

Таким образом, сроки для отчета за февраль 2020 г. — 25.02.2020 и 26.02.2020 соответственно.

Сдать отчет можно как в бумажном, так и в электронном виде, по месту нахождения отчитывающегося лица или по месту ведения им фактической деятельности, если деятельность по месту нахождения не осуществляется.

При отсутствии данных для заполнения за отчетный период возможно как представление незаполненной отчетности (заполняется только титульный лист, в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков), так и подача в орган Росстата письма с информацией об отсутствии данных для внесения в форму.

Отчет должен быть подписан руководителем отчитывающегося лица или лицом, им уполномоченным.

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2020 год учитывайте, что формы бухотчетности изменились. Ключевые отличия: отчетность можно составлять только в тыс

руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Эксперты КонсультантПлюс привели пошаговую инструцию по заполнению приложений к бухгалтерской отчетности. Получите пробный доступ к системе К+ и переходите к пособию по бухгалтерской отчетности за 2020 год.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся:

- баланс предприятия;

- отчет о финансовых результатах: формы № 1 и № 2.

Напомним, что ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Но бухгалтеры продолжают называть бланки по старинке.

Далее рассмотрим, как правильно заполнить отчеты, используя образец бухгалтерской отчетности по форме 1 и 2. Разберем ключевые нюансы составления финотчетов за 2019 год.

Порядок процедуры

Для смены фамилии первоначально нужно сделать несколько действий: уплатить госпошлину в установленном законодательством размере и обратиться в ЗАГС с соответствующим заявлением. Последний документ оформляется по форме №15.

К нему следует приложить такие документы:

паспорт; свидетельство о том, что был заключен брак; документ о том, что была совершена оплата госпошлины.

Если один из супругов изъявил желание сменить свою фамилию на другую, то это не обязывает второго супруга делать то же самое.

Рассмотрение документов происходит на протяжении 1 месяца. Если у сотрудников госучреждения возникли какие-то трудности, то этот срок может быть увеличен еще на 30 дней.

Если за это время жена передумала менять свою фамилию, то она может отменить свое решение, направив в ЗАГС соответствующее заявление.

После получения свидетельства о смене фамилии, супруга обязана поменять еще ряд документов.

Среди них:

- заграничный паспорт;

- удостоверение водителя;

- медицинское страхование;

- СНИЛС и пр.

Не нужно менять:

- документы об образовании;

- трудовую книжку;

- документы на право собственности.

Подать документы на смену фамилии можно в такие учреждения, как: МФЦ, ЗАГС, а также онлайн через портал Госуслуг.

Если у женщины есть подписанный трудовой договор, то о смене фамилии она обязательно должна сообщить своего работодателю. Эта процедура включает в себя написание заявления в отделе кадров. Это заявление оформляется в свободной форме. Его можно как написать от руки, так и напечатать на компьютере.

В него вносят такие данные:

ФИО директора организации или непосредственного руководителя;

название учреждения, где она работает;

свою должность и фамилию, имя, отчество;

посредине следует написать слово «Заявление»;

текст заявления можно писать в свободной форме (важно конкретно указать на прошение

изменить персональные данные в кадровой документации).

указать дату обращения и поставить подпись.

Как получить новый паспорт в 45 лет — читайте далее.

Сотрудники отдела кадров должны принять заявление и провести все необходимые действия.

Образец свидетельства о браке

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Страховые взносы

Также следует обратить внимание на риск доначисления страховых взносов с подотчетных сумм, по которым сотрудник не отчитался и которые он не вернул (которые организация с него не удержала). По мнению чиновников, для начисления страховых взносов с выплаты, осуществляемой в рамках трудовых отношений, достаточно факта отсутствия авансового отчета в установленный срок и неудержания долга в течение месяца, как предлагает ст. 137 ТК РФ (письма ФСС РФ от 14.04.2015 № 02-09-11/06-5250, Минтруда РФ от 12.12.2014 № 17-3/В-609)

О том, что при проверке исчисления страховых взносов проверяющие должны обратить особое внимание на подотчетные суммы, говорится также в Методических рекомендациях по организации проведения выездных проверок плательщиков страховых взносов, утвержденных Распоряжением Правления ПФР от 03.02.2011 № 34р.

Проверяющие усматривают в не подтвержденных документами подотчетных суммах завуалированные вознаграждения работникам, составляющие их экономическую выгоду. Безусловно, вопрос начисления страховых взносов должен решаться в каждом конкретном случае на основании имеющихся документов. К примеру, в споре, рассмотренном в Постановлении АС УО от 11.11.2015 № Ф09-7999/15, у управления ПФР вызвали сомнения первичные документы, приложенные к авансовым отчетам, а также тот факт, что согласно учетной политике по решению руководителя подотчетные расходы принимались к учету в качестве затрат компании на основании справки-отчета, составленной подотчетным лицом. Однако суды посчитали недоказанным, что компания получала ТМЦ, результаты работ и услуги (приобретенные подотчетными лицами и принятые к учету организацией) безвозмездно и что подотчетные лица получали экономическую выгоду.

Аналогичным образом органу ПФР не удалось доказать факт осуществления в пользу работников ТСЖ выплат, облагаемых страховыми взносами, в виде подотчетных сумм (Постановление АС УО от 30.06.2015 № Ф09-4349/15). В частности, под подозрение проверяющих попали расходы на оплату проезда работников на маршрутных такси. Поскольку такси не выдают чеки или квитанции, ТСЖ разработало и на общем собрании членов утвердило форму маршрутного листа, содержащую обязательные реквизиты первичного учетного документа. Также под отчет выдавались суммы компенсации расходов на оплату услуг сотовой связи сотрудников на основании приказа председателя правления с указанием сумм и номеров телефонов работников. Главное, установил суд, что достоверность представленных работниками документов, подтверждающих произведенные расходы, товарищество определяет самостоятельно. Поскольку ТСЖ приняло авансовые отчеты и первичные документы и в установленном порядке отразило хозяйственные операции в бухгалтерском учете, безосновательно говорить о необходимости начисления на соответствующие суммы страховых взносов.

* * *

Множество расходов небольших организаций осуществляются через сотрудников. Это приобретение стройматериалов, канцтоваров, литературы, выполнение подрядных работ и оказание услуг

Принимая к учету приобретения подотчетных лиц в интересах компании, бухгалтер должен обратить особое внимание на наличие и надлежащее заполнение подтверждающих документов: они должны иметь все обязательные реквизиты и отражать сущность хозяйственной операции. В противном случае есть риск включения подотчетных сумм в налогооблагаемый доход физических лиц, объект обложения страховыми взносами, а также исключения их из расходов компании, учитываемых при налогообложении.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».