Форма сзв‑м: как заполнить и сдать форму для ежемесячной отчетности в пфр

Содержание:

- Какова расшифровка аббревиатуры СЗВ-М?

- Нулевая СЗВ–М — надо ли сдавать

- СЗВ-М за март 2019 года: срок сдачи и образец заполнения

- Когда без дополняющей СЗВ-М не обойтись

- Страхователь сам исправил ошибку: можно ли штрафовать?

- Кто обязан сдавать отчет СЗВ-М

- Электронный формат

- За непредставление (если не сдан отчет) и несвоевременную сдачу (просрочка) ответственность одинакова

- Срок уточнения СЗВ-М

- Приём СЗВ-М за март 2020 года – до 15 апреля

- Пример заполнения отчета СЗВ-СТАЖ

- На кого заполняется СЗВ-М в 2020 году

- Штрафы за нарушения

- Порядок заполнения

- ПФР уточнил, когда сдавать отчеты СЗВ-М за март 2020 года

Какова расшифровка аббревиатуры СЗВ-М?

В тематических интернет-сообществах идут горячие споры о том, какая у формы СЗВ-М расшифровка.

Важно! Начиная с отчета за май 2021 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п)

Скачать ее и прочитать об изменениях подробнее можно здесь.

Чаще всего встречающиеся варианты:

- сведения о заработке (вознаграждении), подаваемые ежемесячно;

- сведения о застрахованных (входящие), сдаваемые ежемесячно, с пояснениями аббревиатуры:

- «В» — входящие сведения (подаются в ПФР); для кодировки исходящих от ПФ документов используется буква «И»;

- «М» — указывает на периодичность сдачи отчетности, т. е. ежемесячно.

И если первый вариант расшифровки даже по смыслу не относится к форме СЗВ-М (сведения о вознаграждении работников она не содержит), то второй вроде бы не является ошибочным, поскольку несет смысловую нагрузку отчета и совпадает с названием формы, указанным в утвердившем ее документе.

Но, по сути, и он не является аббревиатурой, а лишь условным обозначением, т. е. унифицированным и утвержденным документами ПФР кодом.

Об обязательных реквизитах в имени файла отчета читайте в статье «Код территориального органа ПФР для СЗВ-М».

Если внимательно просмотреть инструкцию, в таблице «Перечень форм документов персучета» названия отчетов располагаются в графе «Условное обозначение». Да и анализ соотнесения граф «Наименование формы» и «Условное обозначение» не даст нам подтверждения того, что названия форм ПФР составлены путем аббревиации.

Сравним:

- СЗВ-М «Сведения о застрахованных лицах»;

- АДВ-3 «Заявление о выдаче дубликата страхового свидетельства»;

- АДИ-7 «Страховое свидетельство обязательного пенсионного страхования» (документ, выдаваемый ПФР, — с буквой «И» в обозначении).

Таким образом, очевидно, что в самой инструкции Пенсионным фондом закреплены условные обозначения (коды), определяющие особенности отчетности, соответствующие определенным формам персучета и никак жестко не связанные с их наименованиями. Чему можно найти подтверждение в основах архивного дела.

- «Как заполнить отчет СЗВ-М»;

- «Отражаем в СЗВ-М отпуск за свой счет»;

- «Заполнение формы СЗВ-М и договор подряда»;

- «Можно ли СЗВ-М отправить (сдать) по почте?»,

а также наш чек-лист.

Если вы опоздали с отчетом, посмотрите Обзор от КонсультантПлюс. Возможно, вы найдете в нем аргументы, которые помогут вам снизить сумму штрафа. Пробный полный доступ к правовой системе можно получить бесплатно.

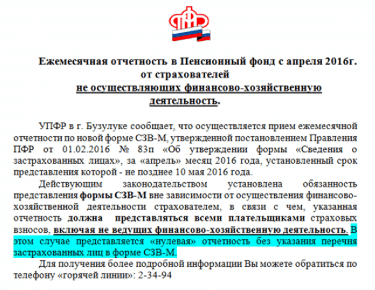

Нулевая СЗВ–М — надо ли сдавать

Рассмотрим ситуацию, когда организация или ИП приостанавливают хозяйственную деятельность. Фактически получается, что штат есть, но он не выполняет никаких функций, следовательно, зарплату не получает и страховые взносы не начисляются. Логично подумать, что персонифицированный отчет сдавать не нужно. Сложившееся разъяснили инспекторы ПФ в Письме одного из территориальных органов:

В случае приостановленной деятельности, застрахованные сотрудники продолжают числиться на предприятии, соответственно об их количестве и составе отчитываются.

СЗВ–М не подают, когда все работники уволены, либо ИП не имеет в своем составе кадров и самостоятельно ведет хозяйственную деятельность.

СЗВ-М за март 2019 года: срок сдачи и образец заполнения

В какой срок сдавать отчет СЗВ-М за март 2019 года? По какой форме? Приведем образец и ответим на вопросы.

Кто должен составить СЗВ-М за март 2019 года

Представлять сведения о застрахованных лицах по форме СЗВ-М за март 2019 года должны:

- организации;

- обособленные подразделения, имеющие отдельный баланс и расчетный счет, а также начисляющие выплаты в пользу физлиц.

- ИП, у которых есть работники и/или есть заключенные с физлицами ГПД.

Срок сдачи за март 2019 года

Сведения необходимо представить не позднее 15 числа месяца. Следующего за отчетным месяцем (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Если крайний срок представления СЗВ-М выпадает на выходной/праздничный день, то последним днем для подачи отчета будет являться первый рабочий день, следующий за этим выходным/праздником (Письмо ПФР от 28.12.2016 № 08-19/19045).

Отчет за март сдается не позднее 15 апреля 2019 года (переносов нет).

Если срок сдачи СЗВ-М за март 2019 года пропущен, страхователя оштрафуют на 500 рублей. Причем за каждого сотрудника, который должен быть заявлен в этой форме за март. Поэтому не затягивайте, особенно если у вас большой штат.

Чтобы понять – включать или не включать конкретное застрахованное лицо в СЗВ-М – необходимо исходить из следующего:

1. Какой вид договора заключен.

2. Действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно).

3. Не имеет значения в отчетном периоде – марте 2019 года – наличие фактов начисления и выплаты з/п (вознаграждения) по данному договору, а также фактов начисления взносов на эти суммы.

Бланк отчета

Сведения составляйте по форме СЗВ-М, которая утверждена постановлением Правления ПФР от 01.02.2016 № 83п. Нового бланк на 2019 год не утверждалось.

Традиционно форма СЗВ-М за март 2019 года состоит из 4-х разделов:

1. Реквизиты страхователя.

2. Отчетный период.

Нулевой отчет за март 2019 года

Нужно ли сдавать нулевой отчет СЗВ-М за март 2019 года? Вопрос интересный и пока спорный.

| Позиция 1 | Позиция 2 |

| Нулевой СЗВ-М не может быть в принципе. Если в форму за март не включить ни одного человека, то сдача такой пустой СЗВ-М теряет всякий смысл. Пустые бланки никому не нужны, поскольку не несут в себе необходимой информации. | Отделение ПФР по Алтайскому краю 01.08.2017 года высказалось так: даже когда нет наёмных сотрудников, страхователь все равно сдаёт СЗВ-М. Но без перечня застрахованных лиц. |

С другой стороны, электронный формат СЗВ-М предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет без блока «Сведения о застрахованных лицах» – нельзя. Поэтому совсем пустой бланк отправить не получится.

Генеральный директор в СЗВ-М за март: вклюать или нет?

Не нужно включать в СЗВ-М за март 2019 года единственного директора – учредителя. Об этом говорят разъяснения ПФР от 06.05.2016 № 08-22/6356 и Минтруда от 07.07.2016 № 21-3/10/В-4587. Но только при соблюдении 2-х условий:

1. С ним не заключен трудовой контракт.

2. Он не получает никаких выплат от организации.

То есть: если в марте с директором не был заключен трудовой договор, и он не получил никаких выплат, то форму СЗВ-М за март 2019 года таким фирмам без персонала можно вообще не сдавать.

Заполнение отчета СЗВ-М: образец

Заполнение формы СЗВ-М за март 2019 года не имеет принципиальных особенностей. Только в поле «Отчетный период» укажите код месяца – «03». Он показывает, что вы сдаёте именно мартовский отчет. В остальном – всё стандартно. Далее приведен образец заполнения этой формы за март 2019 года:

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за февраль 2021 года бухгалтер ООО «ТрансАвтоматика» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете двух физлиц, с которыми в феврале действовали договоры подряда.

Свою оплошность бухгалтер заметил спустя неделю после представления исходного СЗВ-М. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по двум забытым лицам.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

- «забытый» счет-фактура: регистрируем в журнале учета;

- можно ли доучесть сейчас без уточненки «забытую» амортизационную премию;

- «забытый» НДС-вычет, который нельзя откладывать, заявляется только уточненкой.

Страхователь сам исправил ошибку: можно ли штрафовать?

В Постановлении АС ЦО от 23.04.2021 № Ф10-838/2021 по делу № А36-3885/2020 судьи ответили, что штрафовать страхователя за то, что он самостоятельно исправил ошибку, неправомерно.

В этом деле страхователь в установленный законом срок представил сведения о застрахованных лицах по форме СВЗ-М (исходная) за январь, февраль, апрель 2019 года.

Самостоятельно выявив ошибку в них, страхователь 11.12.2019 представил в ПФР дополняющие сведения по форме СЗВ-М за январь, февраль 2019 года в отношении двух застрахованных лиц, за апрель 2019 года в отношении трех застрахованных лиц.

В результате проведенной проверки правильности заполнения, полноты и своевременности представления сведений индивидуального (персонифицировано) учета ПФР установил несвоевременное представление обществом сведений о двух застрахованных лицах по форме СЗВ-М (в дополняющей форме) за январь, февраль 2019 года и трех застрахованных лицах за апрель 2019 года, поскольку они не были указаны в первоначальных сведениях за данные периоды. ПФР составил акты и привлек страхователя к ответственности в виде штрафа. Однако требования выполнены не были, поэтому фонд обратился в суд с заявлением о взыскании штрафа с общества.

Все три судебные инстанции поддержали страхователя, указав, что основания для привлечения его к ответственности отсутствуют.

Суд округа отметил, что ст. 15 Закона № 27-ФЗ предоставляет страхователю право дополнять и уточнять переданные им сведения о застрахованных лицах. В рассматриваемом случае он самостоятельно устранил нарушения в отчетах по форме СЗВ-М за январь, февраль, апрель 2019 года, подав корректирующие (дополняющие) сведения, которые были приняты фондом. При этом контролирующий орган провел проверки, по результатам которых были установлены нарушения страхователем требований Закона № 27-ФЗ и приняты решения о привлечении его к ответственности, только после получения корректирующих сведений. Суд посчитал, что вины в действиях страхователя нет.

Обратите внимание, что согласно действующей с 27.07.2020 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах (п. 40), утвержденной Приказом Минтруда РФ от 22.04.2020 № 211н, в случае представления страхователем в дополнение к ранее представленным за соответствующий отчетный период индивидуальных сведений о работающих у него застрахованных лицах, в отношении которых сведения за данный отчетный период ранее не были представлены и срок их представления истек, к такому страхователю применяются финансовые санкции в соответствии со ст

17 Закона № 27-ФЗ за непредставление индивидуальных сведений на этих лиц в установленный срок.

* * *

С 30.05.2021 сведения о застрахованных лицах подаются по новой форме СЗВ-М, которая приведена в соответствие действующему законодательству. В форме отсутствуют пояснения о заполнении полей, так как отдельно был разработан порядок ее заполнения.

К заполнению и представлению формы СЗВ-М нужно подойти очень ответственно, поскольку, как показывает многочисленная судебная практика, органы ПФР широко пользуются своими полномочиями и наказывают страхователей штрафами за любые нарушения при представлении данной отчетности.

Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

За исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Кто обязан сдавать отчет СЗВ-М

Кто из работодателей обязан представлять СЗВ-М, поможет разобраться информация на рисунке:

Принимая решение, нужно ли представлять в ПФР форму СЗВ-М, учитывайте следующее:

- Отсутствие в отчетном периоде начислений и выплат по тем или иным договорам не является основанием для непредставления СЗВ-М. Данные о физлицах, с которыми заключены такие договоры, включаются в отчет.

- Отсутствие сотрудников в штате и физлиц, с которыми заключены договоры ГПХ, при наличии у компании директора — единственного учредителя, по мнению ПФР, не повод не представлять СЗВ-М.

Вопрос о том, нужно ли представлять СЗВ-М на руководителя — единственного учредителя, вызывает много споров и судебных разбирательств. Однако чиновники требуют в такой ситуации отчитываться по форме СЗВ-М (письма Минтруда от 16.03.2018 № 17-4/10/В-1846, от 29.03.2018 № ЛЧ-08-24/5721), а судьи их поддерживают (постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Ранее мы рассказывали, какие законодательные нормы обязывают представлять СЗВ-М на единственного учредителя.

Нужно ли заполнять СЗВ-М на совместителей и декретниц, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Электронный формат

С 08 января 2020 года действует постановление ПФР от 07.12.2016 № 1077п, которое утвердило электронный формат сведений персонифицированного учета по форме СЗВ-М. Этот нормативный документ фонда содержит основную техническую информацию для отправки СЗВ-М за сентябрь 2020 года в электронном виде.

Вариант правильно сформированного имени файла для отправки СЗВ-М примерно такой:

| ПФР___СЗВ-М__.xml ПФР_034-012-008111_145672_СЗВ-М_20171011_b26caf26-0c3c-4cf-b01-1f65f4540df0.xml |

Электронную СЗВ-М создают в формате XML в кодировке UTF-8.

Подробно ознакомиться со всеми техническими нюансами на нашем сайте можно здесь.

За непредставление (если не сдан отчет) и несвоевременную сдачу (просрочка) ответственность одинакова

Особое внимание хочется обратить на следующее. Законодательством не установлены различия между несвоевременной сдачей СЗВ-М и ее непредставлением в органы ПФР

В обоих указанных случаях штраф будет одинаковым – по 500 руб. начислят за всех работников, сведения на которых не сданы или просрочены.

В каких ситуациях можно просить о снижении суммы штрафа за просрочку СЗВ-М, читайте в статьях

- «Аргументы, которые помогают в разы снизить штраф за СЗВ-М»;

- «Можно уменьшить штраф за просрочку СЗВ-М».

Считаете, что при назначении штрафа не учтены смягчающие обстоятельства, обращайтесь в суд. Подробнее в материале « Не согласны со штрафом за СЗВ-М? Идите сразу в суд».

Реквизиты для уплаты штрафа за просрочку СЗВ-М см. здесь.

Срок уточнения СЗВ-М

Если в предоставленном работодателем отчёте страхователем найдены ошибки, потребуется их устранить и вновь отправить отчёт (на этот раз дополняющий) в налоговую. Если это будет сделано вовремя, можно избежать штрафа.

Есть два варианта в зависимости от того, кем были замечены ошибки. Если их нашёл сам работодатель, он должен как можно быстрее подать исправленный документ – прежде, чем они будут обнаружены контролирующим органом. Именно поэтому не стоит ждать до последнего дня, отведённого для сдачи отчёта, а лучше сдать его пораньше и оставить запас времени для исправления ошибок при такой необходимости.

Если ошибки будут замечены уже при проверке, работодатель получит требование об их устранении. Время, которое на это отводится – до пяти рабочих дней, отсчёт начинается от момента получения требования. Отчёт со всеми исправлениями и дополнениями должен быть представлен вновь до истечения этого срока; если это сделано, работодателю удастся избежать дополнительных штрафных мер.

Приём СЗВ-М за март 2020 года – до 15 апреля

07 апреля 2020 10:21

15 апреля 2020 года – последний день, когда работодатели Санкт-Петербурга и Ленинградской области могут сдать ежемесячную отчётность по форме СЗВ-М за март 2020 года без финансовых санкций.

Напоминаем, что за непредставление в установленные законодательством об индивидуальном (персонифицированном) учёте сроки индивидуальных сведений либо представление страхователем неполных и (или) недостоверных сведений о застрахованных лицах страхователь несёт ответственность в виде штрафа в размере 500 рублей в отношении каждого застрахованного лица в соответствии со статьёй 17 указанного Закона. Кроме того, должностное лицо, допустившее нарушение законодательства, привлекается к административной ответственности в соответствии со статьёй 15.33.2 КоАП РФ в виде штрафа в размере от 300 до 500 рублей.

Форма отчётности и форматы данных доступны на сайте Пенсионного фонда.

Способ подачи СЗВ-М зависит от количества застрахованных лиц. Если их 25 и более, отчёт следует подавать только в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в порядке, который устанавливается ПФР.

Однако, в условиях пандемии коронавирусной инфекции (COVID-19), когда посещение территориальных органов ПФР ограничено, а приём осуществляется только по предварительной записи, рекомендуем всем работодателям, независимо от количества застрахованных лиц, подключиться к системе электронного документооборота ПФР.

Информация о порядке перехода страхователей на представление в ПФР документов в электронной форме размещена на странице Отделения ПФР по Санкт-Петербургу и Ленинградской области, открытой на официальном сайте www.pfrf.ru в блоке «Система электронного документооборота ПФР» подраздела «Страхователям» раздела «Информация для жителей региона».

Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Пример заполнения отчета СЗВ-СТАЖ

Отчет СЗВ-СТАЖ может быть трех типов:

- «Назначение пенсии» — применяется при выходе на пенсию застрахованных лиц, которым необходимо учесть стаж за текущий год.

- «Исходный» — используется при составлении первичной отчетности за истекший год.

- «Дополняющий» — представляется на физлиц, сведения о которых не учтены на индивидуальных лицсчетах, но в то же время были отражены в исходной форме.

Первые 3 раздела СЗВ-СТАЖ заполняются, если тип отчета «Исходный» или «Дополняющий». Разделы 4 и 5 заполняются только при подаче СЗВ-СТАЖ для назначения пенсии.

Так как СЗВ-СТАЖ напрямую привязан к сопровождающему его отчету ОДВ-1, отметим нюансы его составления.

В ОДВ-1 обязательно нужно заполнить разделы 1, 2 и 3. Раздел 4 не заполняется

Обратите внимание на раздел 5, если в вашей компании имеются физлица, трудовая деятельность которых дает им право на досрочный выход на пенсию. Данные ОДВ-1 должны соответствовать сведениям, указанным в СЗВ-СТАЖ, так как эти формы тесно взаимосвязаны

Рассмотрим пример заполнения СВЗ-СТАЖ за 2020 год.

В ООО «Ромашка плюс» работают 2 сотрудника: Смолярова Мария Петровна и Иванова Мария Ивановна. Особых условий труда на предприятии нет.

Подпишитесь на рассылку

Смолярова была принята в ООО «Ромашка плюс» 05.07.2020. С 15.10.2020 по 20.10.2020 она находилась на больничном. С 01.12.2020 по 15.12.2020 она была на сессии в университете и находилась в оплачиваемом учебном отпуске.

Иванова работает в ООО «Ромашка плюс» с 01.01.2020. С 02.09.2020 по 29.09.2020 она находилась в очередном оплачиваемом отпуске.

ОДВ-1 за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит следующим образом:

- в разделе 1 укажет регномер страхователя, его ИНН и КПП, а также наименование в сокращенной форме;

- так как это не корректировка, то в разделе 2 в соответствующей ячейке поставит 0 и отчетный период — 2020 год;

- в ячейке типа отчета «Исходная» поставит крестик;

- в разделе 3 отчета в графе «Кол-во застрахованных лиц» по строке СЗВ-СТАЖ — цифра 2;

- разделы 4 и 5 заполнять не будет.

Разделы 1, 2 и 3 формы СЗВ-СТАЖ за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит аналогично тем же разделам ОДВ-1.

Далее бухгалтер заполнит данные по Смоляровой М. П. В таблице 3 укажет Ф. И. О. застрахованного лица (Смолярова Мария Петровна) и СНИЛС.

Теперь разберем периоды работы.

Так как Смолярова Мария Петровна находилась на больничном с 15.10.2020 по 20.10.2020, то в строке 1 бухгалтер укажет период работы с 05.07.2020 по 14.10.2020. Далее во 2-й строке — период с 15.10.2020 по 20.10.2020 и в колонке 11 (допсведения) — значение ВРНЕТРУД.

Далее в новой строке бухгалтер укажет период с 21.10.2020 по 30.11.2020. Оплачиваемый учебный отпуск с 01.12.2020 по 15.12.2020 отражен в следующей строке со значением в 11 колонке УЧОТПУСК.

Последняя строка — с 16.12.2020 по 31.12.2020.

Всего бухгалтер ООО «Ромашка плюс» заполнит по Смоляровой 5 строк. При добавлении новых строк не нужно каждый раз указывать Ф. И. О. работника и его СНИЛС. Данные сведения заполняются только 1 раз в первой строке.

Теперь можно заполнить данные по Ивановой. Записав в соответствующие графы таблицы 3 Ф. И. О. и СНИЛС, бухгалтер отразит стаж работницы одной строкой: с 01.01.2020 по 31.12.2020. С 2019 года данные об очередном отпуске в СЗВ-СТАЖ отражаются только по работникам, занятым в особых условиях труда. Поскольку Иванова М. И. не является таким работником, выделять период отпуска в отчете не надо.

Образец годового отчета СЗВ-СТАЖ содержит не все примеры кодов исчисления страхстажа (допсведения) и других данных для заполнения сведений персучета. Полный их перечень приведен в постановлении № 507п — в приложении «Классификатор параметров».

Подробнее о кодах, используемых в отчетности в ПФР, читайте в нашем материале.

Отчеты ОДВ-1 и СЗВ-СТАЖ отсылают в ПФР по ТКС единым пакетом документов и файлом в xml-формате. Один пакет отчетности может содержать только один из трех типов формы СЗВ-СТАЖ. Двух типов отчета СЗВ-СТАЖ в одном пакете быть не может.

О кодах ошибок при сдаче СЗВ-СТАЖ мы писали в статье

***

СЗВ-СТАЖ — годовой отчет, который обязателен к сдаче работодателями-страхователями в ПФР до 01.03.2021 за 2020 год. Формуляр заполняется на бланке, утв. Постановлением Правления ПФР от 06.12.2018 № 507п. Постановлением от 02.09.2020 № 612п в него внесены изменения. Отчетным периодом является календарный год. Срок сдачи — до 1 марта следующего года, однако возможны ситуации досрочного предоставления. СЗВ-СТАЖ сдается вместе с сопровождающим документом ОДВ-1.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Штрафы за нарушения

За нарушение сроков подачи сведений и ошибки в них предусмотрено несколько видов административных наказаний.

За просрочку или несдачу формы страхователя оштрафуют на 500 р. за каждого труженика, данные по которому фонд не получил (ст. 17 Закона № 27-ФЗ). Небольшой размер санкции может вылиться в крупную сумму. Например, для фирмы, в которой трудится 50 человек, он составит 25 тыс. р. (500 р. * 50).

Помимо вышеуказанных санкций, статья 15.33 КоАП предусматривает наказание для должностных лиц страхователя в сумме 300-500 р.

Закон не предусматривает никаких смягчающих обстоятельств для работодателей, просрочивших сдачу СЗВ-М, механизмов уменьшения санкций, предельной величины штрафа. В связи с этим для крупных компаний подача сведений позже срока может очень дорого обойтись.

Спорным вопросом остается санкция за передачу сведений не по ТКС. По законодательству ПФР вправе оштрафовать работодателя за несоответствующий формат данных отчета РСВ-1. Однако в действительности отправленный не по ТКС отчет может вообще быть не принятым фондом, при этом налагается штраф за непредставление СЗВ-М.

Во избежание ответственности работодателям нужно знать, что сведения в электронном виде с апреля 2020 подаются в новом формате. Он установлен Постановлением ПФР № 1077п от 07.12.16.

При передаче данных по ТКС нужно соблюдать 3 правила:

- отчет направляется в фонд по документообороту «Сведения ПФР»;

- документ должен иметь тип «пачкаИС»;

- одна пересылка должна включать один файл-XML.

Единственным способом, с помощью которого можно попробовать снизить размер штрафа, является обращение в суд по месту расположения отделения ПФР, назначившего санкцию. Работодателю нужно подать иск о том, чтобы решение о наказании признали частично недействительным и просьбой уменьшить сумму.

Если СЗВ-М сдан некорректно или с опозданием, специалисты фонда выставят требование о погашении штрафа. Его следует уплатить в 10-дневный период с даты его получения или в срок, указанный в требовании.

Если работодатель не оплатил штраф, то ПФР взыскивает необходимую сумму с его счета в бесспорном порядке.

Итак, СЗВ-М подают страхователи в ПФР с 2020 года. Сведения сдаются за месяц до 15 числа следующего. Досрочная сдача СЗВ-М законом не регламентирована. Уточнить этот вопрос следует в отделении фонда по месту учета работодателя.

Порядок заполнения

Как указано выше, также утвержден порядок заполнения формы СЗВ-М (приложение 2 к Постановлению № 103п). Стоит отметить, что такой порядок впервые представляет собой отдельное приложение. Все необходимые пояснения по заполнению прежней формы содержались в самой форме.

Данный порядок включает общие требования к заполнению и способу представления формы СЗВ-М (в отличие от прежней формы):

1) форма СЗВ-М может быть подана в виде электронного документа или на бумажном носителе;

2) в случае представления формы СЗВ-М на бумажном носителе страхователь заполняет ее чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и каких-либо сокращений;

3) документ, подаваемый на бумажном носителе, заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). Поля «Наименование должности руководителя», «Расшифровка подписи» (фамилия, имя, отчество (при наличии) указываются полностью) обязательны для заполнения;

4) форма СЗВ-М в виде электронного документа представляется страхователем по форматам, утвержденным Постановлением Правления ПФ РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В новой форме СЗВ-М указывается следующая информация:

|

Раздел |

Отражаемые сведения |

|

1 «Реквизиты страхователя» |

|

|

2 «Отчетный период» |

Номер месяца (согласно календарю) в формате ММ и год, за который подаются сведения, в формате ГГГГ |

|

3 «Тип формы (код)» |

Один из типов представляемой формы:

|

|

4 «Сведения о застрахованных лицах» |

В таблице, приведенной в этом разделе, отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Графы данного раздела заполняются в следующем порядке:

|

* * *

С 30.05.2021 вступает в силу новая форма СЗВ-М, утвержденная Постановлением № 103п. Ее реквизиты практически совпадают с реквизитами прежней формы. Наверное, единственным отличием является возможность указания в новой форме не только сокращенного, но и полного наименования страхователя.

Также в бланке новой формы отсутствуют пояснения по заполнению того или иного поля. Все требования к составлению новой формы содержатся в порядке заполнения формы, приведенном в отдельном приложении к Постановлению № 103п.

В новой форме, составляемой на бумажном носителе, не допускаются помарки, исправления и какие-либо сокращения.

Приведем новую форму СЗВ-М.

ПФР уточнил, когда сдавать отчеты СЗВ-М за март 2020 года

ПФР в условиях пандемии коронавирусной инфекции (COVID-19) порекомендовала всем работодателям сдавать ежемесячную отчетность по форме СЗВ-М в электронной форме без посещения территориальных органов фонда. Соответствующая информация размещена на сайте отделения ПФР по Санкт-Петербургу и Ленинградской области.

Ведомство напоминает, что 15 апреля 2020 года – последний день, когда работодатели могут сдать ежемесячную отчетность по форме СЗВ-М за март 2020 года без финансовых санкций.

При этом если в компании количество работников 25 человек и более, отчет СЗВ-М следует подавать только в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

При меньшем количестве работников законодательство разрешает работодателям подавать сведения в бумажной форме.

«В условиях пандемии коронавирусной инфекции (COVID-19), когда посещение территориальных органов ПФР ограничено, а прием осуществляется только по предварительной записи, рекомендуем всем работодателям, независимо от количества застрахованных лиц, подключиться к системе электронного документооборота ПФР», — отмечается в сообщении регионального отделения ПФР.