Доход, прибыль и выручка: в чем разница?

Содержание:

- Виды доходов

- Каким бывает доход

- Что такое выручка простыми словами, за счет чего она формируется

- Запомнить

- Доходы государства

- Виды дохода — валовый и чистый

- Выручка и доход

- Как рассчитать?

- Базовый доход как политический проект

- Кто и когда придумал термин

- Расчет

- Что такое выручка и какой она может быть?

- Как определяются выручка, доходы и расходы?

- Определение дохода

- Прочие виды и источники

- Что такое выручка?

- Бюджет России на 2020-2022 г.г. Интересные цифры.

- Прибыль – желанная цель

- Чем доход отличается от прибыли

- Полезности по теме статьи

- Источники дохода

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

1. Факторные:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Каким бывает доход

Есть два главных подхода к классификации видов дохода. Давайте их рассмотрим.

Денежный и натуральный

Денежный – это доход в деньгах, то есть в рублях или в какой-то другой валюте (долларах, евро).

Натуральный – это доход, который я получил в виде «вещей» в широком смысле. Например, папа помог моему соседу с уборкой сена, сосед ему дал трехлитровую банку меда. Это тоже доход, но натуральный, а не денежный.

Главное преимущество денежного дохода – высокая конвертируемость. Деньги можно легко превратить в «натуральные» предметы. На них можно купить еду, мебель, книги, квартиру, путевку на Мальдивы.

Натуральный доход конвертировать намного сложнее. Вот получил мой папа банку с медом, а если он мед не ест? Куда ему его девать? Заходить ко всем остальным соседям и спрашивать, не поменяют ли они мед на деньги? Вряд ли.

Главный минус денежного дохода – подверженность инфляции. Деньги могут обесцениваться. Причем в периоды экономический потрясений – в десятки раз. Натуральные вещи так не обесцениваются. Например, есть у вас дома сковороды – если вы их не используете и правильно храните, их ценность почти не падает.

Чистый и валовой

Чистый – это доход, который остался после уплаты налогов. То есть чистым доходом вы уж точно можете распорядиться по своему усмотрению и ни с кем им не делиться.

Валовой доход – это доход, с которого вы еще не уплатили разного рода налоги, пошлины и пр.

Например, когда индивидуальный предприниматель получает доход от своей деятельности, он должен его задекларировать и уплатить с него налог. То есть его обязанность – сказать государству: «Я заработал вот столько-то. Сколько мне платить налогов? Ага, окей, понял, завтра заплачу».

Когда он заплатит все налоги – от валового дохода останется чистый.

Что такое выручка простыми словами, за счет чего она формируется

В общем смысле термин «выручка» означает поступление денег за проданные товары, выполненные работы или оказанные услуги. Но сюда же можно отнести и иные, полученные предприятием средства.

Различают несколько источников получения выручки:

1 От основной деятельности. Это все деньги, которые получил предприниматель или фирма за реализованную продукцию или оказанные услуги по основному профилю деятельности.

<strong>Пример:</strong>

Автомастерская по ремонту «Ваша машина» в сентябре выполнила техобслуживание 18 автомобилей. У восьми автомобилей заменили масло, цена этой услуги 650 руб. Покраска одной машины обошлась хозяину в 35 тыс. руб. Удаление царапин на трех машинах стоила владельцам по 4000 руб. Стоимость ремонта остальных техсредств составила 72 тыс. руб. Всего за сентябрь автосервис заработал: (8 * 650) + 35000 + (3 * 4000) + 72000 = 124200 руб. Это и будет выручка компании.

2 Инвестиционная выручка. Получается в результате инвестиционной деятельности. Это те средства, которые могут возникнуть от вложения денег и последующей продажи внеоборотных активов: земельных участков, зданий, помещений, станков, а также нематериальных активов, например, прав собственности на изобретение. Сюда же относятся денежные поступления от выпуска долгосрочных ценных бумаг, длительных финансовых вложений в сторонние организации.

<strong>Продолжим наш пример:</strong>

владелец автосервиса «Ваша машина» за 10 тыс. руб. приобрел автомобиль «Ниссан» в аварийном состоянии и поставил его на баланс фирмы. В течение трех месяцев машина была полностью восстановлена, а затем продана за 70 тыс. руб. Можно сказать, что компания осуществила инвестиции, которые принесли 70 тысяч выручки. Для определения выручки цена приобретения не имеет значения, учитываются только вырученные деньги.

3 Финансовая выручка. Образуется за счет участия компании в финансовых вложениях на краткий период, в выпуске и выбытии краткосрочных ценных бумаг. Сюда же относится предоставление займов другим компаниям на период до 1 года. Так, СТО «Ваша машина» выдала займ индивидуальному предпринимателю Игнатову в размере 200 тыс. руб., сроком на 6 месяцев, под 15% годовых. Деньги, полученные от этой операции, будут являться финансовой выручкой автосервиса.

Выручка всегда больше или равна нулю, она не может принимать отрицательного значения, так как оплата за товары или услуги сразу, или через некоторое время поступает на банковский счет либо в кассу предприятия.

Выручка складывается из двух позиций:

- цены закупки продукции (сырья) и материалов для ее выработки;

- добавочной стоимости, которая включает внутренние расходы компании (зарплату, налоги, амортизацию, арендные платежи и т.д.).

Полученная добавочная стоимость представляет собой наценку, которую продавец «накручивает» на товар.

Найдем выручку от реализации двух сортов колбасы ООО «Мясные продукты»:

| Наименование продукции | Количество выпуска (кг.) | Себестоимость за 1 кг. | Наценка (в %) | Наценка (в руб.) |

| Сервелат «Ореховый» | 500 | 250 | 30 | 75 |

| Колбаса п/к «Краковская» | 700 | 290 | 30 | 87 |

Определим конечную цену продукции:

- Сервелат будет стоить: 250 + 75 = 325 руб. за 1 кг.;

- Стоимость краковской колбасы будет равна: 290 + 87 = 377 руб. за кг.

Найдем выручку:

- 500 * 325 = 162500 руб. – принесет продажа сервелата;

- 700 * 377 = 263900 руб. можно выручить при реализации краковской колбасы.

Общая выручка составит: 162500 + 236900 = 426400 руб.

Средний размер наценки на товар обычно колеблется от 25 до 100%. Если на продукцию возник ажиотажный спрос, наценка может достигать и 300%, и даже больше.

Запомнить

- Выручка – это все денежные поступления компании, образовавшиеся в результате основной, инвестиционной и финансовой деятельности.

- Выручка – одна из составных частей доходов предприятия, которые делятся на 2 категории: от обычных видов деятельности и прочие.

- Понятия «выручка» и «оборот» тождественны, они могут различаться в зависимости от выбранного компанией метода учета выручки.

- Прибыль – конечный результат деятельности фирмы, равен разнице доходов (выручки и прочих поступлений) и расходов предприятия.

- Рассчитывают разные виды выручки: валовую, чистую, от продаж, валютную, средние показатели выручки за отдельный период.

- Определение объема выручки необходимо для формирования ассортимента и цен на товары, для расчета рентабельности бизнеса, новых проектов и производств, для сравнения выручки во времени и разработки дальнейшей стратегии предприятия.

- Выручку находят двумя способами: кассовым методом (по оплате) и методом начисления (по отгрузке).

Доходы государства

Доходы государства зачисляются в бюджет в безвозмездном и невозвратном порядке в соответствии с действующим законодательством. Они делятся на 3 категории:

- налоговые поступления;

- неналоговые зачисления;

- поступления от операций с активами

Налоговые поступления – основной источник доходов страны. К ним относятся все поступления в казну от налогообложения, предусмотренного законодательство.

Налогами облагаются юридические и физические лица, их доходы от деятельности, имущество, а также товары и услуги, обращаемые на территории страны. Например, налог на доходы физ. лиц, налог на прибыль предприятий, налог на автотранспорт, налог на объект недвижимости и т.д. В некоторых случаях налог можно вернуть: для этого физ. лицо может открыть ИИС у российского брокера.

К неналоговым относят штрафы, санкции, различные сборы и платежи. Поступления от операций с активами включают в себя доходы от продажи государственных земель, запасов или иного имущества.

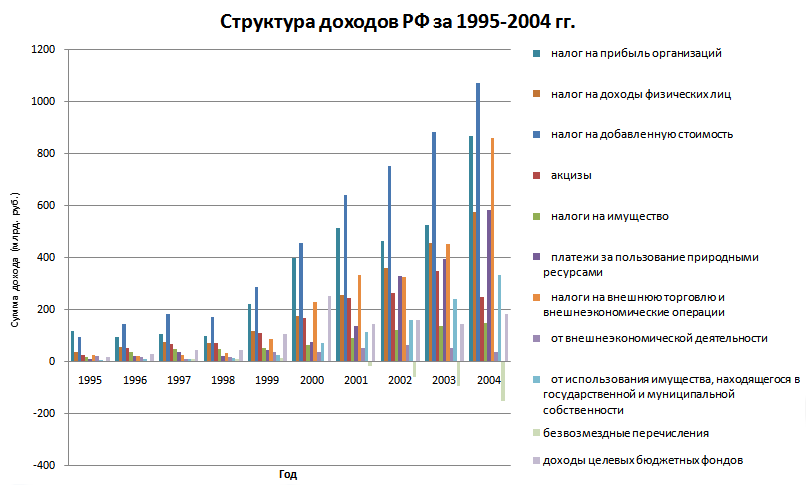

Давайте рассмотрим, как изменялась структура доходов РФ в период с 1995 по 2019 годы. В ранний период, с 1995 по 2004 годы, бюджет государства складывался из налоговых и неналоговых поступлений. Налоговые доходы включали в себя:

- налог на прибыль организаций;

- налог на доходы физических лиц;

- налог на добавленную стоимость;

- акцизы;

- налоги на имущество;

- платежи за пользование природными ресурсами;

- налоги на внешнюю торговлю и внешнеэкономические операции

Неналоговые доходы включали поступления от:

- внешнеэкономической деятельности;

- использования имущества, находящегося в государственной и муниципальной собственности;

- безвозмездных перечислений;

- целевых бюджетных фондов

Данные для графика взяты из сведений, опубликованных на сайте Росстата, в млрд. руб.

Быстрый рост синих столбцов, заметный с 2000 года, был вызван ростом цены на нефть и увеличением доходов компаний Газпром, Лукойл, Роснефть и т.д. Кроме того, резко активировалась внешняя торговля. Приток денег в первой половине 2000-х также привел к заметному увеличению доходов физ. лиц, в результате чего НДФЛ в 2004 году дал бюджету примерно в 6 раз больше, чем в 1999.

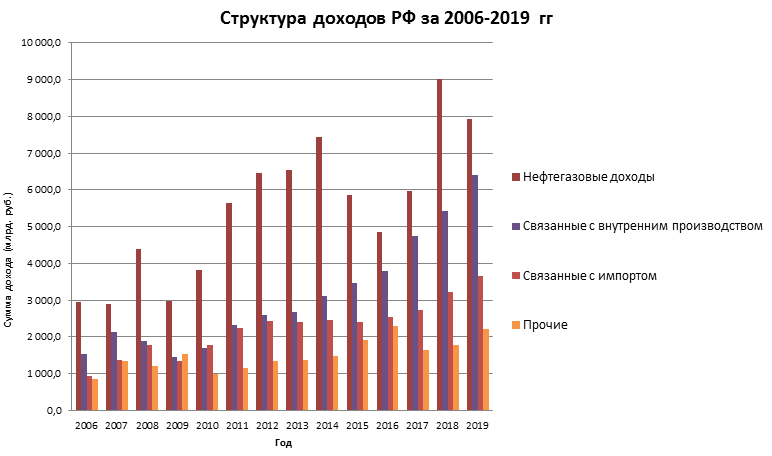

С 2006 года была введена новая методика расчета доходов бюджета РФ, предусматривающая их деление на нефтегазовые и ненефтегазовые. Ненефтегазовые доходы в свою очередь делились на поступления от внутреннего производства, от операций, связанных с импортом, и прочие. На графике представлена структура доходов РФ по данным Минфина, в млрд. руб.

За последние 15 лет Россия не смогла избавиться от нефтяной зависимости, поэтому нефтегазовые доходы в силу довольно высокой цены на нефть постоянно занимали первое место. Уменьшение коричневых столбцов в 2009 или 2015/16 году связано как раз с локальными нефтяными кризисами. Сложением столбцов получаем, что общие поступления в бюджет РФ в 2019 г. составили около 20 трлн. рублей.

Интересной оказалось ситуация в 2020 году. Из-за пандемии COVID-19 и стремительного падения нефти экспорт сырьевых ресурсов уменьшился и в первом полугодии 2020 г. бюджет на 21% наполнился за счет страховых взносов. Нефтегазовые доходы заняли только 4 строчку с показателем 15%, уступив НДС и прочим поступлениям. Кратковременно даже возник феномен отрицательной цены на нефть, о котором я писал здесь.

Виды дохода — валовый и чистый

Валовый — общая сумма выручки за определенный отчетный период, в которой учитываются абсолютно все виды поступлений. На размер валового показателя влияют в основном следующие факторы:

- объем и ассортимент выпускаемых товаров или предоставляемых услуг;

- торговая ценовая надбавка и ее экономическая обоснованность;

- качество предоставляемых дополнительных услуг и их количество;

- выбор контрагентов и стоимость приобретаемых товаров/услуг, а также способы их оплаты.

Для расчета валового показателя обычно используется несколько способов:

- по товарообороту и его ассортименту;

- по ассортименту остатка определенного вида товара;

- по среднему проценту.

Чистый доход — это сумма, которая остается в распоряжении после осуществления всех необходимых выплат (например, уплаты налогов, процентов за кредит, выплаты заработной платы сотрудникам и т. д.).

Выручка и доход

Доход представляет собой поступление активов либо сокращение кредиторской задолженности, приводящее к увеличению капитала. Исключение составляют вклады собственников.

Согласно ПБУ 9/99 «Доходы организации», можно выделить две большие группы доходов:

- Доходы от основного вида деятельности (выручка);

- Прочие доходы.

Определение понятия «выручка» в законодательных актах отсутствует. Но в ПБУ 9/99 приведены примеры поступлений, являющиеся выручкой для различных организаций. Исходя из этого списка, можно дать следующее определение.

Выручка – это полная сумма требований, предъявленных покупателям за реализованную продукцию (либо оказанные услуги). При этом реализация данной продукции должна являться основным видом деятельности компании.

Пример. Рассмотрим деятельность розничного продуктового магазина. Выручка – это поступления от реализации продуктов питания. Поступления, не являющиеся выручкой:

- от сдачи в аренду свободных торговых площадей;

- за реализацию неиспользуемого складского и торгового оборудования;

- проценты по займам, выданным сторонним организациям;

- штрафы поставщиков за нарушение условий договоров.

Подведем итог. Доход – это более широкое понятие. Помимо выручки, он включает в себя прочие поступления. Это означает, что доход всегда будет больше или равняться выручке.

Как рассчитать?

Подсчет маржи — это способ получить актуальную информацию о том, как работает компания. Если руководитель будет знать этот показатель, то не возникнет сложностей, чтобы оценить размер чистой прибыли с реализации товаров или услуг.

Расчет маржинального показателя важен для тех бизнесменов, которые открывают предприятие или продвигают на рынок новый продукт. Благодаря этой информации можно сделать прогноз реальной выручки при реализации товаров.

Чтобы рассчитать маржинальность, можно использовать разные формулы. Чтобы оценить маржу в денежном эквиваленте, подходит следующая формула:

Где:

М — маржинальность;Ц — стоимость продукции;СТ — себестоимость.

Для расчета маржи в процентном соотношении применяется следующая формула:

При расшифровке показателей следует учитывать следующие элементы:

● ОП — объем продаж;● М — маржинальность;● Ц — стоимость продукции;● СТ — себестоимость.

Абсолютную маржу можно рассчитать, если применять формулу:

где:

МА — абсолютная маржа;РС — цена реализации товара в розницу;ЗЦ — закупочная цена.

Существуют и прочие формулы, которые позволяют рассчитать относительную, валовую маржу, которые необходимо знать каждому предпринимателю.

Базовый доход как политический проект

На данный момент консенсус, которого сумели достигнуть умеренные сторонники и противники ББД, сводится к тому, что ввести такие выплаты в масштабах планеты даже в долгосрочной перспективе не удастся. Многовековая мечта так и останется нереализованной. Зато можно использовать некоторые механизмы этой идеи для оздоровления имеющихся социальных программ или же применять их точечно — с прицелом на определенные слои населения.

Социальная экономика

Поправки к конституции: как и зачем в мире меняют основной закон

«Сегодня в наиболее развитых европейских странах набирает популярность практика сочетания традиционных инструментов социальной политики XX века, например социального страхования и социальной помощи, с расширением социальных услуг для населения, создающих людям возможность сохранять занятость в разных жизненных ситуациях. А уже в дополнение ко всему этому использовать программы минимального гарантированного дохода, — рассказывает Оксана Синявская, заместитель директора Института социальной политики НИУ ВШЭ. — Это выплаты, которые адресованы людям с доходом ниже определенной, установленной государством черты. И они тем больше, чем больше недостает дохода до этого порога».

Кроме того, по словам Оксаны Синявской, страны, богатые природными ресурсами, могут частично вводить минимальные выплаты за счет распределения фиксированного процента с экспортных доходов. Нечто похожее уже есть, например, на Аляске, где с 1982 года Постоянный фонд обеспечивает ежегодные дивиденды каждому местному жителю за счет скользящей углеводородной ренты. К слову, такой инструмент мог бы быть полезен для преодоления бедности в ряде российских регионов.

Фото: Jeff W / Unsplash

При этом сама постановка вопроса о введении безусловного базового дохода де-факто сигнализирует о накопившемся недовольстве растущей социальной несправедливостью, которое к тому же происходит на фоне повсеместного сворачивания социального государства. А это означает, что идея безусловного базового дохода неминуемо превратится в политический проект.

«Нужно понимать, что вся дискуссия вокруг ББД довольно сильно идеологизирована и политизирована, — считает Олег Буклемишев, заместитель декана экономического факультета МГУ им. М.В. Ломоносова. — Поэтому можно долго и тщательно взвешивать все плюсы и минусы этой идеи, думать, какие для нее можно найти источники доходов или что произойдет с трудовой мотивацией человека. Но в свете трендов последних лет становится ясно, что окончательное решение все равно останется за политиками».

Подписывайтесь также на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Кто и когда придумал термин

Сам термин смог появиться вместе с первыми деньгами и тесно связан с такими понятиями, как «прибыль» и «доход». Изначально у людей вместо денег выступал обмен продуктами, то есть самый настоящий бартер в современном понимании. Из-за отсутствия объективного понимания, какую ценность несёт товар, возникали конфликты. Но первые деньги и вовсе не были похожи на привычные купюры или монеты. Люди использовали чай, шерсть, табак, соль и другую продукцию в каждом регионе. В то время сложно говорить о выручке, так как все такие «деньги» смело использовались в хозяйстве.

Уже в 18-19 веке люди начали отходить от золота, как системы расчёта и выпускать деньги в привычном для всех понимании. С появлением денежного оборота можно смело говорить и про выручку, которую было уже удобно подсчитать.

Данный термин задействован не только в экономике, но и в торговли, и в бизнесе. Выручка – это основа для всех предпринимателей.

Расчет

Для того чтобы вычислить доход, следует от выручки от продажи за конкретный отрезок времени отнять себестоимость полученной продукции или услуг за тот же период.

Валовый доход можно определить вычитанием себестоимости из выручки.

Чтобы вычислить доход до налогов, нужно к прибыли прибавить операционные и непродажные доходы. Если работа была убыточной, то из выручки вычитаются операционные затраты (вклады предприятия на дополнительную переработку и комплектующие).

Грубые схемы вычисления дохода:

- Чистый доход. Определяют путем выведения из выручки затрат на производство продукции, расходов на управление, торговлю, налоги и других затрат.

- Чистый дисконтированный доход. Состоит из разницы всех денежных приходов и расходов на момент анализа конкретного проекта. Также доход вычисляют как разницу между выручкой (оборотом) и себестоимостью продукции.

- Операционный доход. Составляет разницу между валовой прибылью и операционными расходами.

Для иллюстрирования ситуации можно рассмотреть определение дохода магазина, реализующего овощи и фрукты.

Закупка товаров за месяц обошлась в 300 000 рублей, а энергоносители, аренда, налоги и зарплата составили 25 000 рублей.

Выручка поступила в 695 000 рублей.

Эти данные дают повод утверждать, что сумма чистого дохода магазина составляет: 695 000 — 300 000 – 25 000 = 370 000 рублей.

Такие несложные формулы помогают начинающему предпринимателю определять уровень доходности его компании.

Что такое выручка и какой она может быть?

Самым распространенным заблуждением является то, что под выручкой понимаются все денежные поступления продавцам на рынках и торговых точках, в кассы и на расчетные счета. Ведь на расчетный счет могут прийти и другие поступления, например:

Выручка

- возврат авансов, излишних предварительных оплат, ранее перечисленных предприятием поставщикам

- благотворительные средства, не связанные с хозяйственной деятельностью

- кредиты, займы, ссуды по договорам, заключенным с банковскими и другими финансовыми учреждениями

- суммы фонда социального страхования по начисленным больничным листам

В кассы также иногда поступают денежные средства, не связанные с продажей, например:

- полученные в банке средства на выплату заработной

- платы, погашение авансовых отчетов, полученных займов

- полученные дивиденды для выплаты учредителям компании, фирмы

- возмещение материального ущерба, нанесенного работником предприятию

Другой типичной ошибкой является понимание выручки как поступления средств, исключительно в денежной форме. Но на практике нередки случаи, когда за отгруженную продукцию, выполненные услуги покупатель расплачивается встречной поставкой.

Задача. Компания по договору поставки отгрузила частной фирме товары на сумму 100 тысяч рублей. Фирма оказала компании транспортные услуги на сумму 20 тысяч рублей, а 80 тысяч рублей перечислила на расчетный счет компании. Какую выручку от этих сделок получила компания?

Ответ. 20 + 80 = 100 тысяч рублей.

Исходя из приведенных фактов, точным определением следует признать следующее:

Как определяются выручка, доходы и расходы?

Существует два метода, которые помогают определить выручку, доходы и расходы:

- По отгрузке. Все показатели рассчитываются в момент оказания конкретной услуги или нескольких услуг сразу, а также при выполнении работ или передачи ТМЦ(товарно-материальных ценностей).

- По оплате. Наиболее часто используемый способ. Показатель определяют после всех произведенных расчетов. Подходит больше всего для малого и среднего бизнеса, например для магазинов розничной торговли. Единственный недостаток такого способа — отсутствие возможности контроля дебиторской и кредиторской задолженностей, а все потому, что учитываются только поступившие средства, без данных о проданных товарах, предоставленных услугах и выполненных работах.

Определение дохода

Доход – это разница полученных денег и материальных затрат. Если говорить по-другому, то он определяется как совокупность прибыли, а также оплаты труда. Денежные средства, которые были потрачены на производство определенного типа товара или на предоставление услуг, не учитываются.

Он подразделяется на виды деятельности, а также на прочие доходы. Здесь под видами деятельности подразумевают любые услуги, которые предоставляет компания, и любые товары, которые она производит, т. е. в совокупности.

Что касается прочих вариантов, то здесь речь идет о получении денежных средств за счет сдачи недвижимости в аренду.

Прочие виды и источники

В дополнение можно также выделить несколько видов доходов и источников их получения.

УСН доходы

УСН доходы — особый вид прибыли, к которой применяется упрощенная система налогообложения (или особый порядок уплаты налогов). В основном такая схема ориентирована на малый и средний бизнес. УСН доходы определяются согласно статьям 346.15 и 346.17 НК РФ, это может быть выручка от продажи услуг, товаров, прав и т. д.

Налог на доходы

Согласно законодательству Российской Федерации, любой доход должен облагаться налогом, не важно, кем он получается, физическим или юридическим лицом. Разница лишь в том, что в некоторых случаях за физическое лицо налог уплачивает организация, от которой оно получает официально и документально подтвержденные средства (например, заработную плату или дивиденды)

Для каждой категории налогоплательщиков и типа получаемых средств предусмотрены свои налоговые ставки, чаще всего в России они составляют от 13% до 15%. Размер такого платежа можно получить, если умножить налоговую базу на ставку.

Доходы бюджета

Доходы бюджета — это средства, источниками формирования которых являются:

- Налоги.

- Пошлины.

- Иностранные кредиты.

- Внешнеэкономическая деятельность.

- Продажа земли.

- Реализация государственных запасов и т. д.

Такой тип используется исключительно для осуществления государственной деятельности:

- правовой;

- политической;

- организаторской;

- социальной;

- экономической;

- культурной;

- образовательной;

- экологической.

Материальной основой всех доходов бюджета является национальный доход. Структура рассматриваемого вида может подвергаться изменениям, которые зависят от текущей экономической обстановки в стране.

Что такое выручка?

Выручка – это совокупный объем требований предприятия к контрагентам за реализованные товары или выполненные работы. Если более простыми словами, то выручка это деньги, полученные от продажи своей продукции или услуг. Показатель рассчитывается за определенный период – месяц, квартал, год.

В соответствии с ПБУ 9/99, выручка считается частью общего дохода предприятия. Но ей признаются не все поступления, а только деньги, полученные от основного вида деятельности. Основная деятельность – это выпуск продукции или оказание услуг, ради которых создавалась компания и которая прописана в учредительной документации организации. Если компания получила средства от финансовой или инвестиционной деятельности, то это признается прочими доходами.

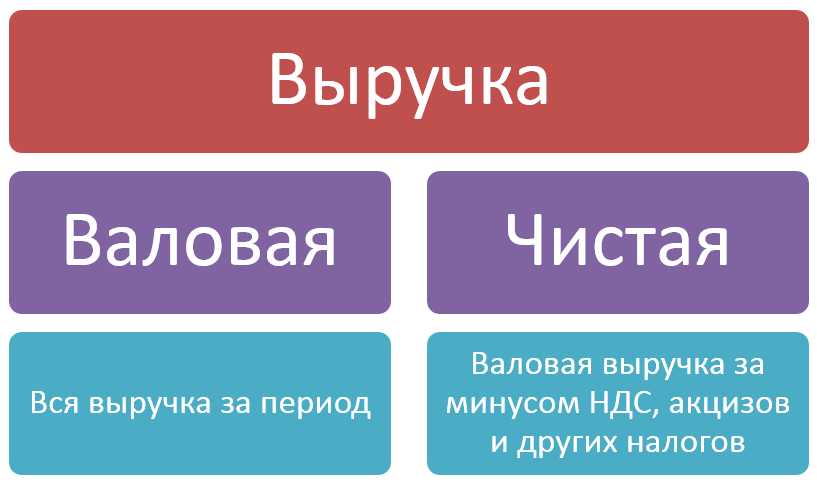

Существуют следующие виды выручки: общая, валовая и чистая. Общая выручка – это первоисточник средств компании для стабильной работы и развития, так что ее длительное отсутствие может привести к банкротству организации. Является синонимом валовой, термин более распространен в разговорной речи.

На предприятиях выделяют брутто (валовую) и нетто (чистую) выручку.

- Валовая выручка – это все деньги или активы, которые предприятие получило за реализованную продукцию.

- Чистая выручка – это валовая за минусом НДС, акцизов и иных налоговых выплат.

В бухгалтерской отчетности отражается чистая выручка.

За 2019 год среди Российских ПАО крупнейшая выручка зафиксирована у «Лукойл» в размере 986,4 млрд. руб. Эта компания держит лидерские позиции по объему выручки уже более 5 лет. На втором месте находится нефтяная компания «Сургутнефтегаз» с выручкой 763,5 млрд. руб.

Бюджет России на 2020-2022 г.г. Интересные цифры.

Опубликован бюджет России на ближайшие 3 года. Вот основные цифры:

- 2020 г. доходы — 20,4 трлн. рублей, расходы — 19,5 трлн. рублей;

- 2021 г. доходы — 21,2 трлн. рублей, расходы — 20,6 трлн. рублей;

- 2022 г. доходы — 22 трлн. рублей, расходы — 21,8 трлн. рублей.

Интересное соотношение выделенных средств. В бюджете запланировано выделение за 3 года итого (основные цифры):

- На обеспечение деятельности Президента — 42,7 млрд. рублей;

- На обеспечение деятельности Администрации президента — 42,2 млрд. рублей;

- На Управление делами президента — 27,3 млрд. рублей;

- На обеспечение функционирования председателя правительства, его заместителей и аппарата кабмина — 22,4 млрд. рублей.

- Министерству обороны — 5 трлн. рублей;

- На развитие транспортной системы — 3,3 трлн. рублей;

- На Крымскую железную дорогу — 2,8 млрд. рублей;

- На здравоохранение — 2,4 трлн. рублей.

С чем у среднестатистического человека ассоциируется такое понятие как бюджет? В большинстве своем люди подумают об определенном количестве денежных средств, отложенном на те или иные траты. И неудивительно, потому что бюджет – это тщательно составленный и рассчитанный план по накоплению и использованию экономических ресурсов за определенный период времени. На сегодняшний день в России существует три основных вида бюджетов:

- Операционный бюджет;

- Финансовый бюджет;

- Инвестиционный бюджет.

Наиболее важным из них является финансовый бюджет. Он представляет собой совокупность планируемых расходов и доходов той или иной организации (частное предприятие, государство, семья), которые выражены в денежном эквиваленте. Операционный и финансовый бюджеты вместе образуют общий сводный бюджет. Нас же интересует государственный бюджет – официальный документ, в котором четко и ясно расписаны предстоящие доходы и расходы конкретного государства за определенный промежуток времени (в случае с государственными структурами это, как правило, один календарный год).

В РФ вся накопленная властями финансовая “подушка” разделяется на:

- местные бюджеты;

- бюджеты субъектов Российской Федерации;

- общий федеральный бюджет.

Главная особенность такой вертикальной системы деления – полная независимость одного вида бюджета от другого. То есть каждый из бюджетов курирует власть соответствующего уровня: Государственная Дума – федеральный, руководство субъектов – региональный и т.д. Именно от грамотного планирования этих бюджетов зависит, сможет ли государство “отложить в кубышку” достаточное количество средств, чтобы затем обеспечить пожилых россиян пенсиями, бюджетников – зарплатами, а нуждающихся – необходимой соц. поддержкой.

Увы, в условиях разворачивающегося в России кризиса и усугубляющихся санкций говорить о серьезных бюджетных накоплениях сможет только отъявленный оптимист. На деле у россиян складывается ощущение, что государство пытается ободрать их как липку, вводя новые налоги, откладывая момент выхода на пенсию и любыми другими способами “выкачивая” из людей деньги в федеральный бюджет. На что эти средства будут потрачены – тоже большой вопрос. Давайте вместе разберемся, каким будет федеральный бюджет РФ в 2020 году, и можно ли рассчитывать, что жизнь простых россиян благодаря нему улучшится?

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

- категория экономической деятельности фирмы;

- результат функционирования бизнеса;

- форма финансовых накоплений;

- возможность для дальнейшего развития предприятия и др.

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Чем доход отличается от прибыли

Прибыль есть только там, где есть «издержки», то есть затраты на производство чего-либо.

Например, я занимаюсь производством сувениров. Каждый сувенир я продаю по 400 рублей. Чтобы произвести сувенир, я закупаю материал, трачу деньги на электричество, иногда ремонтирую свое оборудование. Мои суммарные расходы (издержки) составляют 300 рублей. 100 рублей – моя прибыль.

А вот если я вкладываю деньги в акции, у меня издержек никаких нет. Я приобретаю ценные бумаги и начинаю с них ежегодно получать дивиденды. Кроме того, я могу свои акции продать, когда они подрастут в цене, и заработать на разнице.

Получается три вида денежных поступлений: прибыль от бизнеса, доход в виде дивидендов от акций и доход от спекуляций.

Их общая сумма тоже будет называться моим доходом.

Полезности по теме статьи

Подпишитесь на мою рассылку. Скоро выйдет еще много статей по финансовой грамотности и инвестированию, я думаю, они вас заинтересуют.

Посмотрите другие статьи о деньгах, которые я уже опубликовал:

- Что такое личные финансы.

- Денежный поток.

- Финансовые активы и пассивы.

- Диверсификация в инвестировании.

Советую вам курс «Финансовая грамотность» от онлайн-университета Скиллбокс. Там вам расскажут обо всем, что должен знать взрослый человек о мире денег. Курс очень жизненный, в нем уделяется много внимания тому, как выбирать вклады в банке, как расплачиваться с кредитами, как поступить, если, например, кредит платить нечем. Я надеюсь, эта программа избавит вас от многих проблем в жизни.

Еще один хороший материал – курс «Личные финансы и инвестиции». Он о том, как создать хороший капитал к старости и перестать зависеть от пенсии. Преподаватель объяснит вам понятным языком суть разных инвестиционных инструментов, научит создавать портфели, правильно делать капиталовложения.

Если вы пока не готовы вкладывать деньги в свое финансовое образование – прочитайте вот эти три книги от Города Инвесторов. Они о пассивном доходе и инвестициях. Книги бесплатные, скачивайте и читайте.

- Как достичь финансовой независимости через 1 год.

- 5 способов эффективно инвестировать 1000+ рублей.

- 6 шагов к финансовой безопасности.

Вот, как-то так. Думаю, что-то полезное для себя вы точно найдете.

Источники дохода

Мне нравится, как источники дохода представил в своей книге «Квадрант денежного потока» Роберт Кийосаки. Он их разделил на четыре типа.

От работы

Самый распространенный источник дохода. Отсюда его черпает большинство людей. Суть проста – вы ходите на работу, выполняете указания работодателя, он вам платит зарплату.

На работе вы получаете деньги, а взамен отдаете свое время и свои силы.

Работа может быть на государственной должности – тогда деньги вам выплачивает государство. А еще может быть «на частника» – тогда деньги вам платит частное лицо, обычно индивидуальный предприниматель.

От самообеспечения работой

Это когда вы сами себе голова. Вы сами решаете, что делать, когда и в каком объеме. Вот я пишу статьи на сайты – это самообеспечение себя работой. Я могу писать тексты на несколько ресурсов или на один, у меня нет жесткого графика и серьезных рамок в объеме дохода.

Репетиторство – тоже самообеспечение себя работой. А вот труд учителя в школе – это уже полноценная работа по найму.

От бизнеса

Бизнесмен – это человек, который умеет использовать время других людей и силы других людей.

Доходы от работы и самообеспечения работой потенциально ограничены, потому что вы ограничены во времени и сил на бесконечный труд вам тоже не хватит. Доходы от бизнеса, в принципе, не имеют рамок, потому что можно нанимать все больше и больше людей и использовать их время и их силы для расширения бизнеса.

Если я создам свой сайт и найму авторов, которые будут писать туда тексты – это будет бизнес. Если учитель откроет центр подготовки к ЕГЭ и наймет туда других учителей – это тоже будет бизнес.

От инвестиций

Инвестиция происходит тогда, когда вы заставляете свои деньги работать на себя. Например, вкладываетесь в акции, чтобы получать дивиденды, или в облигации, чтобы зарабатывать на купонном доходе.

С одной стороны, доходы от инвестиций не лимитированы, потому что можно вкладывать сколько угодно денег, совершать переинвесты и пр. С другой – ограничены, потому что инвестиции могут окупаться достаточно долго, а залезать в кредит для инвестирования может быть либо рискованно, либо невыгодно.